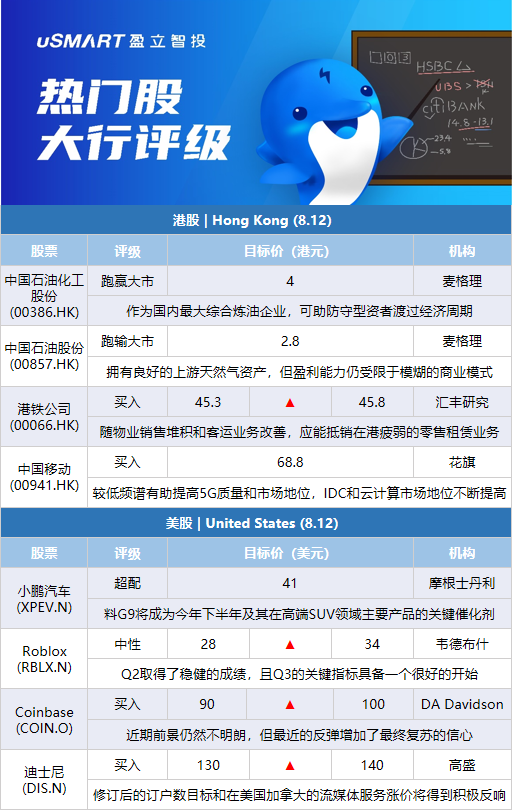

麦格理:首予中国石油化工股份(00386.HK)跑赢大市评级,目标价4港元麦格理发表评级报告指,中石化作为国内最大综合炼油企业,可助防守型资者渡过经济周期。即使投资者担心在油价高于每桶80美元情况下,令炼油利润率承压,但该行相信,中石化上游盈利能力足以抵销任何下游利润,直至油价超出每桶140美元。该行表示,中石化将继续证明其盈利能见度及韧性,尤其在全球炼油能力仍然紧张。该行预料,中石化将继续利用其自由现金流和资产负债表,为未来升级及增加下游产能融资。该行表示,中石化将上游资本支出的约一半投资于天然气,并预计公司今明两年的天然气产量将分别增加5%及12%,认为中石化将引领中国氢能发展,首予跑赢大市评级,目标价为4港元。

麦格理:首予中国石油股份(00857.HK)跑输大市评级 目标价2.8港元麦格理首予中石油跑输大市评级,目标价2.8港元。该行认为,油价缓和将限制国内石油巨头的中期盈利能力,但炼油毛利率应保持稳定,氢能业务对中国石化产业来说可能是促进能源转型的长远关键增长动力。该行指出,中石油拥有良好的上游天然气资产,是主要的天然气进口商,但盈利能力仍受限于模煳的商业模式。

汇丰研究:将港铁公司(00066.HK)目标价由45.3港元上调至45.8港元 评级买入汇丰研究发表报告,指出港铁上半年盈利增长强劲,符合预期,下调2022年盈利预测2.8%,上调2023-2024年盈测2.2%及2.6%,主要由于计入减值准备金和物业发展项目更高的平均售价预测。汇丰表示,随着物业销售堆积和本地客运业务逐步改善,港铁的盈利能见度强,应能抵销其在香港疲弱的零售租赁业务。该行认为,2022年下半年来自物业发展的利润贡献可能会减低,因为贡献将主要来自新落成商场“围方”。

杰富瑞:将中国移动(00941.HK)目标价由64.67港元升至67.72港元,评级买入杰富瑞发表报告指,移动今年上半年收入、EBITDA及纯利分别按年增长8%、7%及19%,较市场预期高5%、4%及13%,并高于该行今年的EBITDA及纯利增长预测。管理层提到明年的派息比率料将提高至70%,高于该行预期的66%,加上每股盈利增长,估计集团明年的股息收益率达10.7%。该行上调移动股份目标价至67.72港元,相信集团明年往后的派息比率将提升至70%以上,料每年提高2个百分点。而集团的市盈率对盈利增长比率(PEG)为0.9倍,估值仍然非常吸引。

摩根士丹利:维持小鹏汽车(XPEV.N)41美元目标价和超配评级 新SUV旗舰G9可成下半年关键催化剂大摩发表报告表示,小鹏SUV旗舰G9周三(10日)开启预购,随着G9的首次亮相,料G9将成为小鹏今年下半年及其在高端SUV领域的主要产品的关键催化剂。大摩表示,虽然G9暂未有官方定价,料将在9月正式发布之前提供,预计旗舰版价格将在35万至40万元左右,而30万元左右的版本应该是关键的销量驱动力;鉴于所谓的“高端大众”领域的竞争日趋激烈,更高的性价比仍然是一个重要因素。预计市场会将该车型与价格和轴距相近的车型进行对比,如蔚来ES7、理想ONE/L8、特斯拉Model Y、吉利高端EV车型等。总体而言,当前市场对G9的反馈偏向积极。

高盛:维持李宁(02331.HK)于确信买入名单内,上半年纯利胜预期高盛发研报指,李宁上半年纯利胜该行预期,维持该股于确信买入名单内,目标价91港元。该行表示,由于渠道组合和投资,令李宁的毛利率低过该行预期,但被更好的销售额、政府补助和融资收入抵销。该行认为李宁在艰难环境下给出了一份稳健的业绩报告,尤其是去年基数较高,反映其品牌的强劲势头和管理层的强大执行力。

花旗:维持中国移动(00941.HK)68.8港元目标价及买入评级,为电信股首选花旗发研报指,移动中期业绩胜预期,提高派息比率时间表更明确,维持目标价及评级。报告指,移动上半年利润胜预期,分别占花旗和市场对其全年预测的58%和57%。而管理层提出明年以现金分配的利润将逐步提升至盈利的70%以上,是一个积极因素。该行预计,移动下半年维持强劲收入势头,将22至24财年盈利预测提高2至4%。花旗认为移动是潜在的5G赢家,较低的频谱有助于提高5G质量和市场地位;其在IDC和云计算市场的地位不断提高。移动是该行在中国电信公司的首选。

德意志银行:将理想汽车(LI.O)目标价由28美元上调至30美元,评级持有德银发研报指,将理想汽车全年交付量预测从15.5万辆上调至16万辆,反映预测L9销量增加,并在一定程度上被销量较低的理想One所抵销。德银将毛利率预测上调40个基点至22.2%,将理想目标价上调至30美元。德银预计,理想汽车第二季度表现强劲,预计汽车交付量为28,687辆,远远领先于管理层的初始指导范围的2.1万至2.4万辆,估计收入87.3亿元,毛利率21.5%,调整后每股盈利料录0.17元。德银预计,理想汽车第三季汽车交付量目标是3.8万至4万辆,受到L9增程型电动车推出带动。

Atlantic Equities:下调Upstart(UPST.O)评级至减配 目标价22美元Atlantic Equities分析师Simon Clinch将Upstart的评级从中性下调至减配,目标价从32美元下调至22美元,因为在Upstart提供了“令人失望的”第三季度指引后,他降低了对该公司22、23和24财年的营收和每股收益预期,他说这突出了该公司在短期内面临的困难的严重性。然而,更令他担忧的是,管理层已经选择违背其承诺,不使用其资产负债表来弥补未来的资金缺口。Clinch说,他认为该公司的风险在短期内已经显著增加。

韦德布什:将Roblox(RBLX.N)目标价上调至34美元,维持中性评级韦德布什分析师Nick McKay将Roblox的目标价从28美元上调至34美元,并维持对该股的中性评级。该分析师指出,Roblox在第二季度末取得了稳健的成绩,且第三季度的关键指标具备一个很好的开始。他认为,Roblox股价在7月中旬大幅上涨直接反映了买方从第三方信用卡或数据聚合商那里得到的稳步上升的小道消息。他还指出,虽然Roblox周二公布6月和7月的业绩数据基本上是积极的,但它们并没有完全达到此前小道消息提及的数字,因此股价在周三的大部分时间里都在下跌,然后在大盘推动下实现收涨。

DA Davidson:将Coinbase(COIN.O)目标价上调至100美元,维持买入评级DA Davidson分析师Christopher Brendler将Coinbase的目标价从90美元上调至100美元,并维持对该股的买入评级。该分析师指出,Coinbase第二季度的业绩“普遍好于”他在7月中旬重置的预期,并在多个关键驱动因素中显示出“积极的差异”。该分析师补充说,Coinbase的近期前景仍然不明朗,但最近的反弹增加了他对最终复苏的信心,他仍然对“年底前出现由美联储驱动的加密货币反弹”持乐观态度。

高盛:将迪士尼(DIS.N)目标价上调至140美元,维持买入评级高盛分析师Brett Feldman将迪士尼的目标价从130美元上调至140美元,并维持对该股的买入评级。该公司在第三财季实现了“全面增长”,这是由主题乐园、体验和产品部门创纪录的盈利推动的,同时抵消了直接面向消费者(DTC)业务增加的亏损。第三财季Disney+的新增订户数为1440万,是一个“重大突破”。该分析师预计,迪斯尼修订后的2024财年Disney+订户数目标和其在美国和加拿大的各种流媒体服务的涨价计划将得到积极的反响。

富国银行:将福克斯(FOXA.O)目标价下调至43美元,维持超配评级富国银行分析师Steven Cahall将对福克斯的目标价从49美元下调至43美元,但维持对该股的超配评级。该公司的广告业务比大多数媒体保持得更好,该分析师认为这是对其以体育/新闻为重点的投资组合的一种肯定。

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)