本文來自格隆匯專欄:趙偉宏觀探索,作者:趙偉團隊

報吿要點

近期,多數省市首次預算調整完成,與以往有何異同、透露了怎樣的信息?本文梳理,可供參考。

一問:財政預算,為何調整?債務限額及轉移支付下達、財政收支超預期等

今年上半年,各地首次預算調整基本完成,而中央未進行預算調整。4月以來,地方陸續調整其財政預算;截至6月底,全國已有36個省市(包括計劃單列市)完成首次預算調整。與去年3月開始調整相比,今年地方預算調整開始時間較晚。歷史經驗表明,近年地方每年進行2-4次預算調整,且通常在債務限額下達後;中央預算調整頻率較低、歷史僅5次,涉及赤字調整的3次均發生在8月下旬。

過往經驗顯示,地方預算調整主要緣於新增債務限額、轉移支付下達等,中央預算調整多緣於外部衝擊。近年來,地方預算調整主要為新增債務限額及轉移支付下達後的收支總量調整;同時也有經濟形勢超預期下,增減財政收支、使用過往剩餘債務限額等非常規調整。而中央預算調整多為外部影響超預期下財政需加力,1998-2000年間3次中央赤字調整,均緣於亞洲金融危機下財政支出加碼。

二問:預算調整,有哪幾類?收支總量對應調整和收支結構調整較為常見

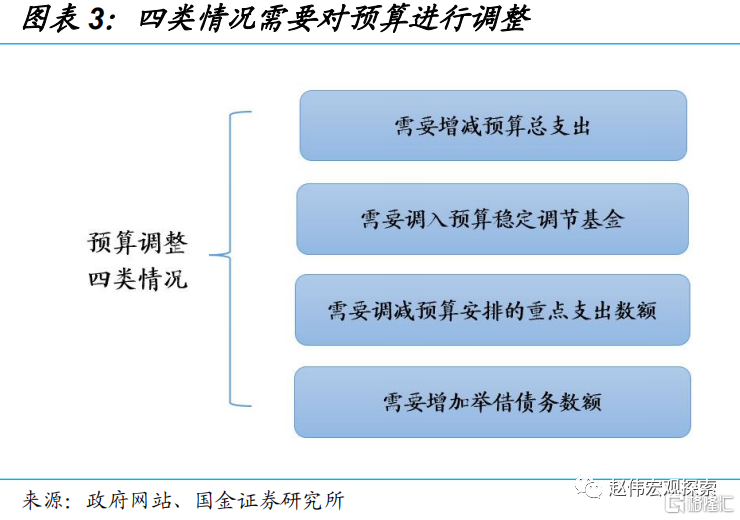

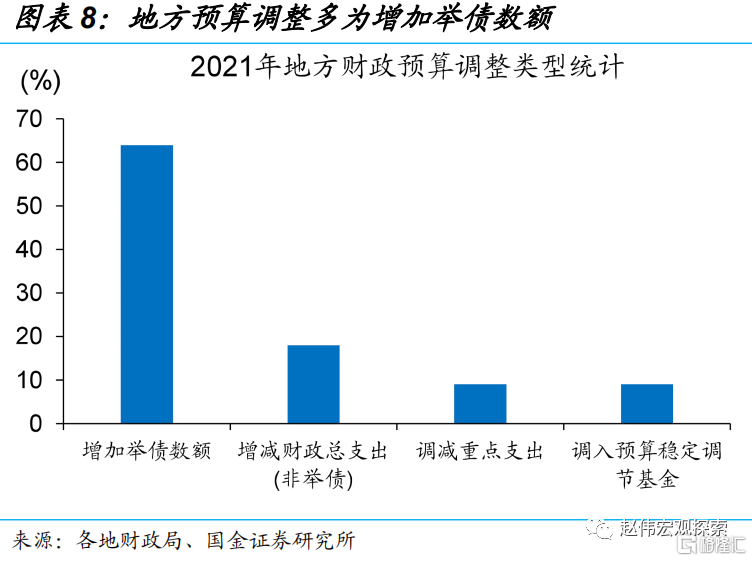

預算調整多為財政收支總量調整,增加舉債額度為總量調整的主要類型。2021年各省市(包括計劃單列市)預算調整中,收支總量調整佔比超九成。其中,調增舉債額度進而調整收支總量佔比最多、達64%;轉移支付下達、財政收入超預期增減等佔比18%;此外,調入預算穩定調節基金佔9%。而中央歷史5次預算調整中,4次為收支總量調整,其中3次為赤字調整、1次為預算穩定基金調入。

財政收支總量不變下,收支結構調整也較為常見。財政收入結構調整主要包括政府性基金收入調入一般財政等;2016 年部分省市專項債額度調減 116.8 億元、相應一般債額度等額增加。財政支出結構調整主要有重點支出金額調整、各級政府支出額度分配調整等;2020年山東省調減省本級專項債支出額度、等額轉貸給市縣;2021年,上海市將失業保險基金支出的費用調整為由一般財政承擔。

三問:今年預算調整,有何異同?總量調整相似、結構調整加碼,仍需觀察

與過往類似,今年地方首次預算調整多為新增債務限額下達後的收支總量調整,但財政收支承壓下,部分地區加大“節流”力度、更多投向“三保”等。當前完成首次預算調整的36個省市(包括計劃單列市)主要是調增舉債額度、進而調增收支總量;但從部分地區收支結構調整可看出,地方縮減非剛性支出力度加大,通過收回經費、退回支出款等籌集資金,加碼“三保”和疫情防控等方面支出。

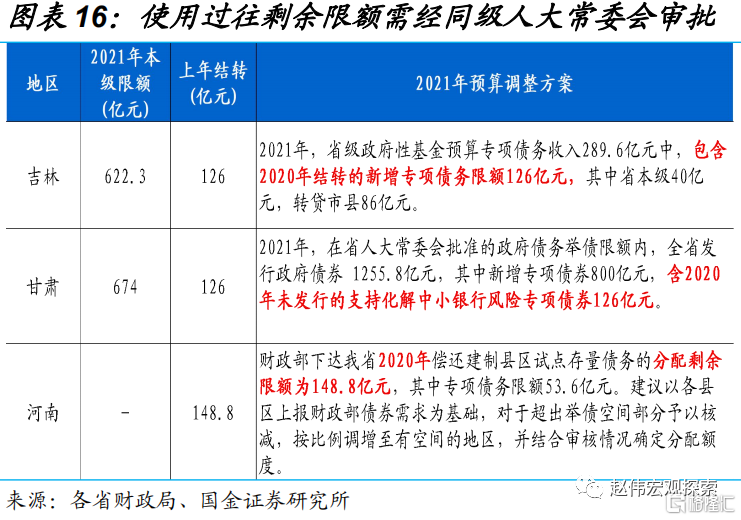

伴隨財政收支壓力加快凸顯,使用過往剩餘限額或是專項債“加量”的潛在途徑,8月底至9月或是重要觀察窗口期。目前披露的8月底全國人大常委會議程並未提及預算調整相關事項,結合7月政治局會議“支持地方用好用足專項債限額”來看,財政加力可能使用過往剩餘限額。過往經驗顯示,下次地方人大常委會議或大多在9月召開,後續需關注會議是否審議使用過往專項債務剩餘限額。

風險提示:政策效果不及預期,疫情反覆。

報吿正文

一問:財政預算,為何調整?

今年上半年,各地首次預算調整基本完成,而中央未進行預算調整。4月以來,地方陸續調整其財政預算;截至6月底,全國已有36個省市(包括計劃單列市)完成首次預算調整。與去年3月開始調整相比,今年地方預算調整開始時間較晚,或緣於地方債務限額提前下達、並已計入年初預算;第二批地方新增專項債限額於3月下達,因而地方自4月起陸續開始調整舉債額度。

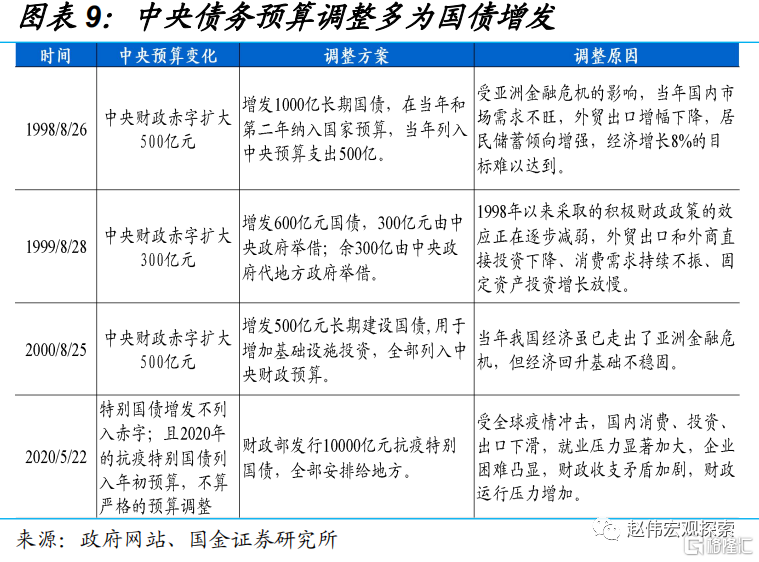

地方預算調整主要緣於新增債務限額、轉移支付下達等,中央預算調整多緣於外部衝擊。預算草案在執行過程中通常會出現偏差,因此需要對預算進行調整。近年來,地方預算調整主要為新增債務限額及轉移支付下達後、收支總量對應調整;同時也有經濟形勢超預期下,增減財政收支、使用過往剩餘債務限額等非常規調整。而中央預算調整多為外部影響超預期下財政需加力,1998-2000年間3次中央赤字調整,均緣於亞洲金融危機下財政支出加碼。

與地方每年例行預算調整不同,中央財政預算調整則頻率較低。地方債務限額下達後,省級、直轄市及單列市政府通常會調增其地方債發行金額、並將額度在本級與下級間進行分配。歷史經驗表明,近年地方每年進行2-4次預算調整,通常在債務限額下達後三個月內;而中央預算調整頻率較低、歷史僅有5次,涉及赤字調整的3次均發生在8月下旬。且相比地方債務限額調整完成到債券發行,中央預算赤字調整到債券發行耗時或更長①。

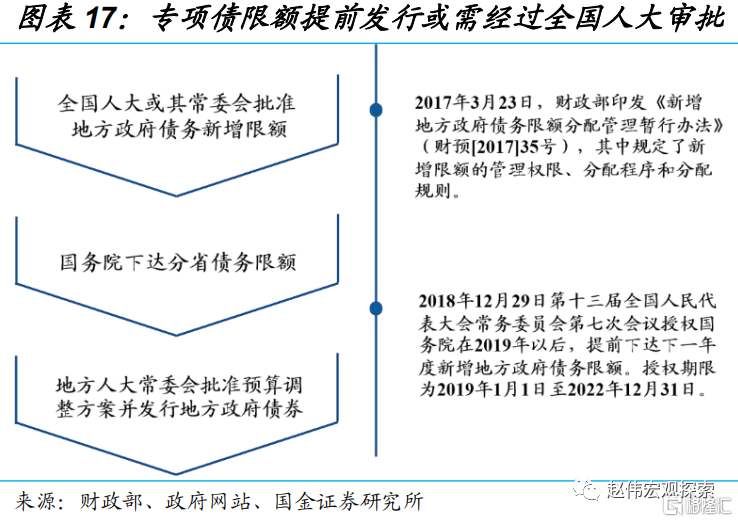

①由於地方債務限額下達與地方人大常委會時間或有時滯,財政部指出地方可以結合資金需求科學安排地方政府債券發行節奏;例如2020年,廣西壯族自治區人大常委會即授權地方政府可在人大常委會會議召開之前發行提前批新增地方債。

二問:預算調整,有哪幾類?

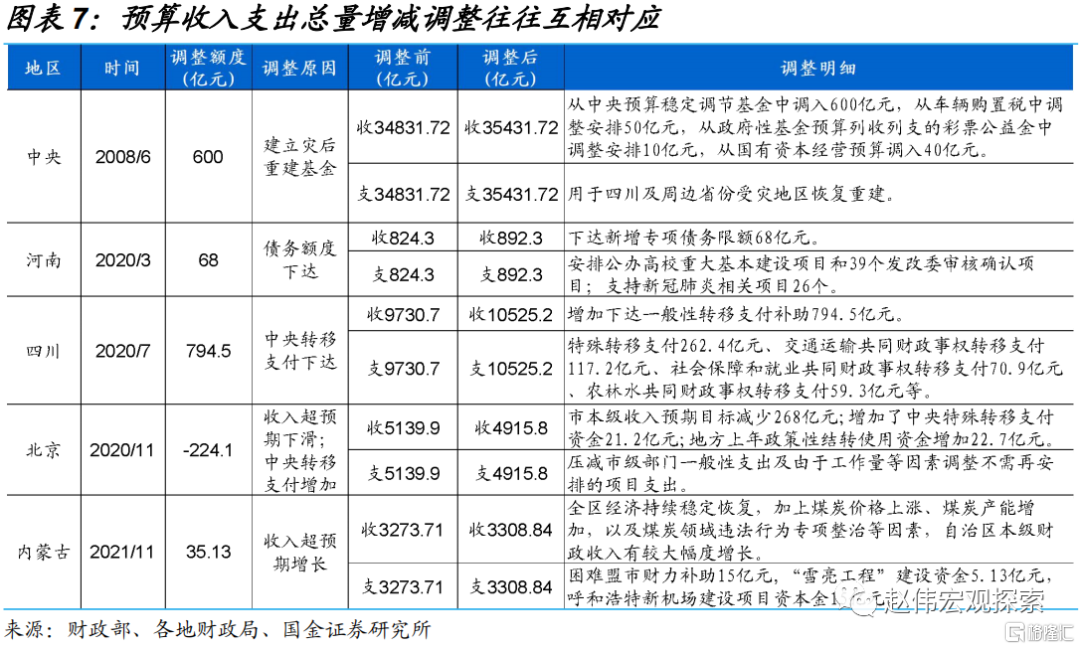

預算調整多為財政收支總量調整。 2021年各省市(包括計劃單列市)預算調整中,收支總量調整佔比超九成。財政收入調整或多緣於債務限額及轉移支付下達、財政收入超預期等;例如2020年北京市財政收入減少268億元、而特殊轉移支付及結轉資金補充43.9億元,因而收支總量對應縮減224.1億元。財政支出調整或多緣於外部因素影響超預期下、財政支出需加碼等;例如2008年中央為幫助四川及周邊受災地區恢復重建、出資設立700億元災後重建基金。

預算收支總量調整中,增加舉債額度為主要收支總量調整類型。地方預算收支總量調整多為新增債務限額下達,而中央多為國債、特別國債增發等。2015年起,地方債務納入預算管理範圍、成為地方預算調整的主要類型之一;2021年,地方調增舉債額度進而調整收支總量佔總預算調整類型比例達64%。而中央預算收支總量調整多為國債增發等,4次收支總量調整中,3次涉及赤字調整、1次為預算穩定基金調入。

財政收支總量不變下,收支結構調整也較為常見。財政收入結構調整主要有政府性基金收入調入一般財政等;2016 年部分省市專項債額度調減 116.8 億元、相應一般債額度等額增加。支出結構調整包括重點支出調整、各級政府支出額度分配調整等;2020年山東省調減省本級專項債支出額度、等額轉貸給市縣;2021年,上海市將失業保險基金支出的部分費用調整為由一般財政承擔。

三問:今年預算調整,有何異同?

財政收支承壓下,地方加大力度縮減非剛性支出,通過收回經費、退回支出款等籌集資金,加碼“三保”和疫情防控等方面;而穩投資更多由專項債資金承擔。近期,重慶調減其非剛性支出補充預算穩定調節基金、並通過動用預算穩定調節基金補充財政收支缺口;深圳羅湖區和龍崗區更是縮減、收回部分經費,加碼疫情防控、民生支出等。地方新增專項債則更多投向基建、助力穩增長,今年上半年約六成專項債資金投向基建、較去年提升近5個百分點。

除收支結構調整外,今年地方首次預算調整與以往類似、多為新增債務限額下達後的收支總量調整。當前完成首次預算調整的36個省市(包括計劃單列市)主要是調增舉債額度、進而對應調增收支總量。而近期準財政不斷加碼與政策不斷鼓勵地方“加快專項債使用”、“用足用好專項債務限額”等,或意味着財政後續發力將更多借助預算外資金及專項債務限額。

伴隨財政收支壓力加快凸顯,使用過往剩餘限額或是專項債“加量”的潛在途徑,8月底至9月或是重要觀察窗口期。目前披露的8月底全國人大常委會議程並未提及預算調整相關事項,結合7月政治局會議“支持地方用好用足專項債限額”來看,財政加力可能使用過往剩餘限額。過往經驗顯示,下次地方人大常委會議或大多在9月下旬召開,後續需關注會議是否審議使用過往專項債務剩餘限額。

經過研究,我們發現:

(1)今年上半年,全國已有36個省市(包括計劃單列市)完成首次預算調整,而中央未進行預算調整。過往經驗顯示,地方預算調整主要緣於新增債務限額、轉移支付下達等,中央預算調整多緣於外部衝擊影響。

(2)預算調整多為財政收支總量調整,增加舉債額度為主要收支總量調整類型。地方債務預算調整多為新增債務限額下達,而中央債務預算調整多為國債、特別國債增發等。此外,財政收支總量不變下,財政收支結構調整也較為常見。

(3)與過往類似,今年地方首次預算調整多為新增債務限額下達後的收支總量調整,但伴隨財政收支壓力加快凸顯,使用過往剩餘限額或是專項債“加量”的潛在途徑,8月底至9月或是重要觀察窗口期。

風險提示:

1、 政策效果不及預期。債務壓制、項目質量等拖累穩增長需求釋放,資金滯留在金融體系;疫情潛在反覆風險,對項目開工、生產經營活動等的抑制。

2、 疫情反覆。變異毒株加大防控難度,不排除疫情局部反覆的可能。