本文來自格: 郭麗麗的研究札記

核心觀點

▍交易結果反映電力供需關係,省間電力市場有望緩解供需壓力

橫向對比來看,2021年廣東、山東電力缺口較大,而山西存在電量盈餘,該情況與三省現貨交易價格相符;縱向對比來看,以廣東為例,其2021.11-2022.6電力缺口情況與現貨交易價格具有較強相關性,現貨交易價格走勢基本能夠反應廣東省電力供需關係變動情況。未來,伴隨省間電力市場建設快速推進,其市場範圍和交易規模不斷擴大,各省市電力供需壓力有望持續得到緩解。

▍新能源出力與負荷不匹配導致電價較低,極端電價不具普遍性

新能源發電的反調峯特性導致其出力曲線難以與用户的用電曲線相匹配,導致其負荷高峯賣高價的電量相對較少,負荷低谷賣低電價的電量相對較多,對比廣東、山東、山西三省可以看出,新能源較高的出力水平確實會對現貨的結算價格產生壓制作用。但從交易機制來看,山西由於“以用定發”的匹配原則導致其新能源參與現貨市場交易的比例相對更高,容易導致極端電價的出現,因此不具備普遍性,未來伴隨儲能產業的快速發展,新能源出力與負荷的匹配度有望提高,從而有效拉高現貨交易電價。

▍價格上下限壓制市場活力,制度優化有望釋放電價上漲空間

在電力現貨市場建設初期,為避免市場價格大幅波動,降低市場風險,各試點地區均採取了限價機制,對市場申報價格和出清價格設置上、下限,但行政措施干預可能導致現貨市場活力受到壓制,從而難以真正反映電力供需變化。2022年8月1日,廣東電力交易中心發佈《關於暫緩執行價格限制相關條款的通知》,決定暫緩執行分類型設置現貨電能量報價上限和二級價格限值條款,現貨價格上限取消有望產生更為準確地電力價格信號和電價結算,從而釋放電價上漲空間。

▍投資建議

全國多省市電力現貨市場建設速度加快,現貨交易佔比不斷提高,對比廣東、山西、山東三省現貨交易狀況,可以看出,電力供需關係和新能源出力水平為影響其電價水平的關鍵因素。供需關係方面,省間電力市場建設快速推進,其市場範圍和交易規模不斷擴大,各省市電力供需壓力有望持續緩解;新能源方面,廣東、山東市場現貨價以價格相對平穩,而山西由於機制問題,新能源參與現貨市場交易的比例相對更高,容易導致極端電價的出現,不具備普遍性。另外,現貨價格上限取消也將進一步釋放電價上漲空間。火電標的方面,建議關注優質資產標的【華電國際】【華能國際】【國電電力】等;水電標的方面,建議關注【華能水電】【長江電力】等;新能源運營商兼具成長空間和穩增長屬性,預期下半年現金流改善幅度大,建議關注【三峽能源】【龍源電力】【金開新能】等;新能源發電預測及虛擬電廠標的【國能日新】等。

▍風險提示

政策推進不及預期,用電需求不及預期,電價下調的風險,行業競爭加劇,來水情況不及預期,煤價波動的風險等。

正文

1. 電力現貨市場價格走勢如何?

電力系統轉型加速背景下,各地區電力現貨市場建設步伐加快,現貨交易佔比不斷提高,其交易價格水平引發市場關注,本週我們將通過對比廣東、山東、山西三省份電力現貨市場運行情況,來對電價走勢進行分析與探討。

1.1. 各省市電力現貨市場建設加速推進,交易價格表現出較強波動性

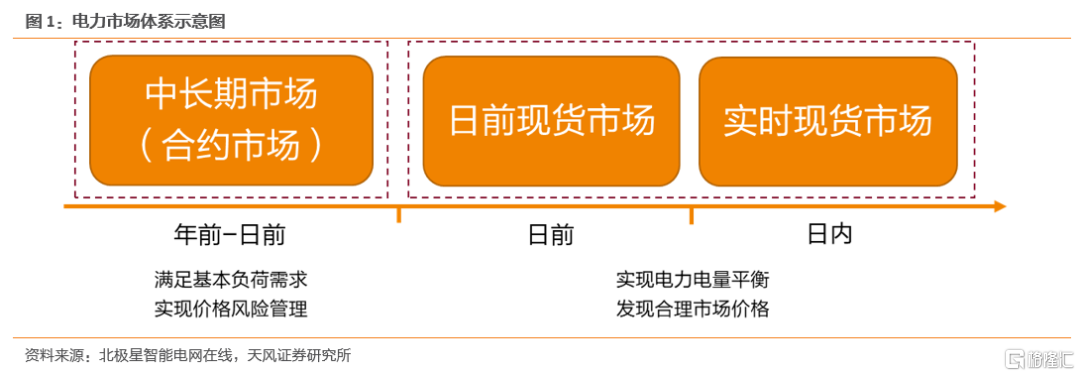

電力現貨市場是新型電力系統下實現電力電量平衡的必要環節。電力現貨市場指發電企業等市場主體以市場化交易的形式提供電力服務的交易機制,主要包括日前、日內、實時的電能量交易,通過競爭形成分時市場出清價格,並配套開展調頻、備用等輔助服務交易。2015年電改配套文件《關於推進電力市場建設的實施意見》曾提出,應逐步建立以中長期交易規避風險,以現貨市場發現價格,交易品種齊全、功能完善的電力市場。在新型電力系統下,現貨市場實現電力電量平衡,中長期市場實現價格風險管理,兩者分別解決電力市場的兩個根本問題,組合起來形成一個電力市場運行的有機整體。

電力現貨市場建設速度加快,省級電力市場範圍不斷擴大。2017 年 8 月 ,兩部委聯合發佈《關於開展電力現貨市場建設試點工作的通知》,選擇包括廣東、山東和山西等 8 個地區作為電力現貨市場第一批試點市場。2021年5月,兩部委聯合發佈《關於進一步做好電力現貨市場建設試點工作的通知》,選擇江蘇、安徽、湖北等6省市為第二批電力現貨試點。今年年初以來,電力現貨市場建設成效顯著:

1)第一批現貨試點積極穩妥開展試運行,其中福建、山西、甘肅連續試運行時間已超過一年;

2)第二批現貨試點中,除上海外的省份均已完成電力現貨市場模擬試運行,其中江蘇完成結算試運行,安徽完成調電試運行;

3)非試點地區全面啟動電力現貨市場建設,正在研究完善運行規則和籌建技術支撐系統。

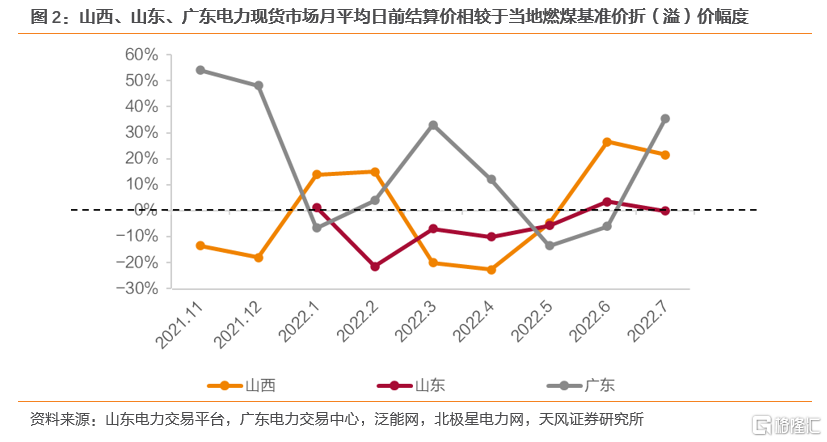

各地區現貨交易價格圍繞燃煤基準價上下浮動,同時表現出較強波動性。伴隨各省市電力現貨市場連續結算試運行的陸續開展,從近9個月交易結果來看,各地區結算價格普遍圍繞當地燃煤基準價上下浮動,同時表現出較強的波動性,以廣東為例,其9個月內最高和最低月平均日前結算價分別為0.70元/kwh和0.39元/kwh,溢/折價幅度分別為54.0%和-13.5%。

1.2. 三省電力現貨市場對比:供需關係與新能源出力水平為關鍵因素

1.2.1. 交易結果反映電力供需關係,省間電力市場有望緩解供需關係

橫向比較來看,廣東電力現貨交易價格整體高於山西和山東,該情況與上述省市電力供需關係相符:

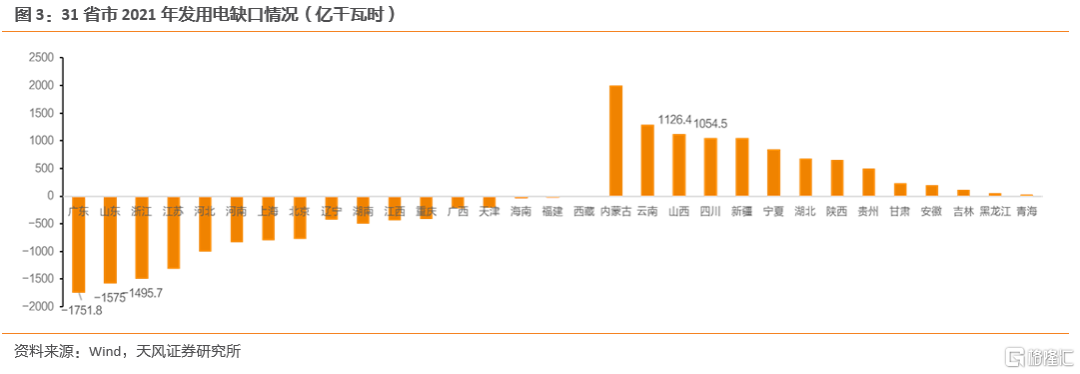

在第一批開展現貨交易的8個試點地區中,廣東、山東、浙江和福建2021年自發電規模小於當年用電量規模,其中廣東省的電力缺口最大,達到1751.8億千瓦時;其次是山東省,電力缺口高達1575億千瓦時。山西、四川和甘肅2021年自發電規模大於當年用電量規模,有電量盈餘,其中山西省和四川省的電量盈餘均超過1000億千瓦時,分別達到1126.4億千瓦時和1054.5億千瓦時。2021年山西省全年外送電量達到1234.65億千瓦時,同比增長17.18%。

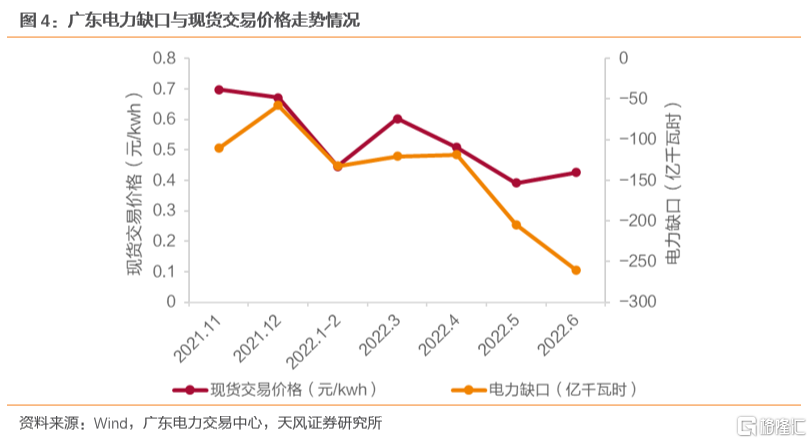

縱向比較來看,以廣東為例,將2021年11月-2022年6月廣東省電力缺口情況與現貨交易價格進行對比,可以看出其走勢具有較強相關性,現貨交易價格走勢基本能夠反應廣東省電力供需關係變動情況。

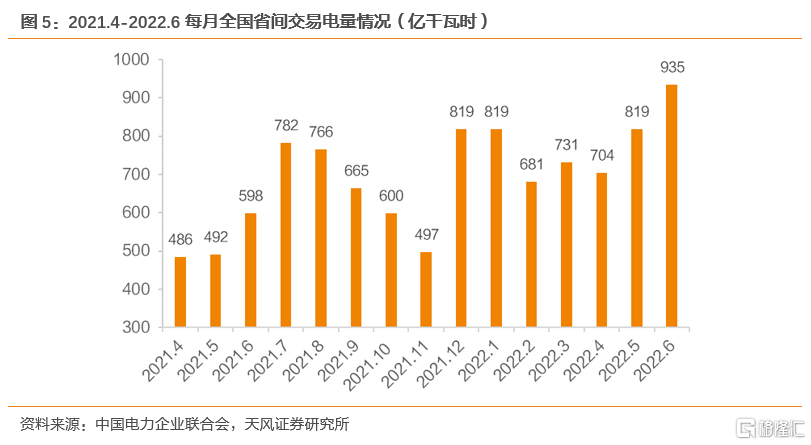

省間電力市場建設快速推進,交易電量規模呈增長趨勢。2021年11月國家發改委、國家能源局正式批覆《省間現貨電力交易規則(試行)》,規定省間電力現貨交易市場範圍包括國家電網有限公司和內蒙古電力有限責任公司範圍內所有省份。伴隨省間電力市場建設快速推進,其交易電量規模呈增長趨勢,根據中電聯數據,2022年6月全國省間交易電量達934.9億千瓦時,同比增長40.7%。

未來,省間電力交易市場預計將不斷擴大,各省市電力供需壓力有望持續得到緩解:

1)一方面,2022年6月29日,國調中心、北京電力交易中心發佈《關於開展省間電力現貨交易連續結算試運行的通知》,提出於2022年7月1日至2022年12月31日開展連續結算試運行,同時,在連續結算試運行期間,原甘肅交易節點拆分為甘肅西部、甘肅東部交易節點,另新增蒙西交易節點,滿足蒙西參與省間現貨交易需要。

2)另一方面,2022年7月23日,覆蓋廣東、廣西、雲南、貴州、海南五個省區的南方區域電力市場啟動試運行,達成南方區域首次跨省現貨交易,南方統一電力市場落地有望帶動全國省間電力交易規模顯著增加。

1.2.2. 新能源出力與負荷不匹配導致電價較低,極端電價不具普遍性

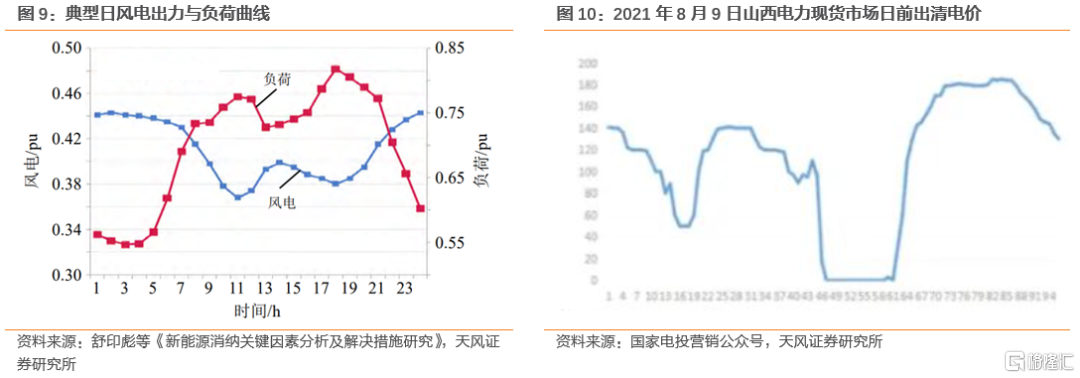

新能源發電的反彈調峯特性導致其出力曲線難以與用户的用電曲線匹配。風電日波動最大幅度可達裝機容量的 80%,且呈現一定的反調峯特性;光伏發電受晝夜、天氣、移動雲層變化的影響,同樣存在間歇性和波動性。在此情況下,新能源發電出力曲線難以與用户的用電曲線匹配。

新能源出力與負荷並不匹配,因此其負荷高峯賣高價的電量相對較少,負荷低谷賣低電價的電量相對較多,導致即使與煤電同質同價,全年結算均價也很難與煤電價格持平。此外,新能源參與市場交易原則上在同一時段、同一地理位置與傳統煤電同質同價,環境價值並未在電價中得到充分的體現。

以山西為例,2020年及以前,山西一光伏電站的綜合電價基本在0.3元/度及以上,接近山西0.332元/度的燃煤基準價。但該光伏電站從2021年4月開始參與現貨市場以來,21年全年的綜合電價降至0.24元/度,降幅明顯。

對比廣東、山西、山東三個省份,目前廣東新能源並未參與電力現貨交易,而山西與山東均允許新能源參與電力現貨交易,且其新能源裝機規模佔全省總裝機規模均超過30%;同時,就山西現貨交易價格走勢來看,其2021年4-5月新能源出力較大,現貨價格較低;6-10月新能源出力較小且受煤炭價格上漲影響,供需形勢陡然緊張,現貨價格一路上漲,在10月達到峯值。11-12月煤價調控,電廠也供熱機組全開,疊加新能源出力因素,現貨價格又進入低水平。可以看出,新能源較高的出力水平確實會對現貨的結算價格產生壓制作用。

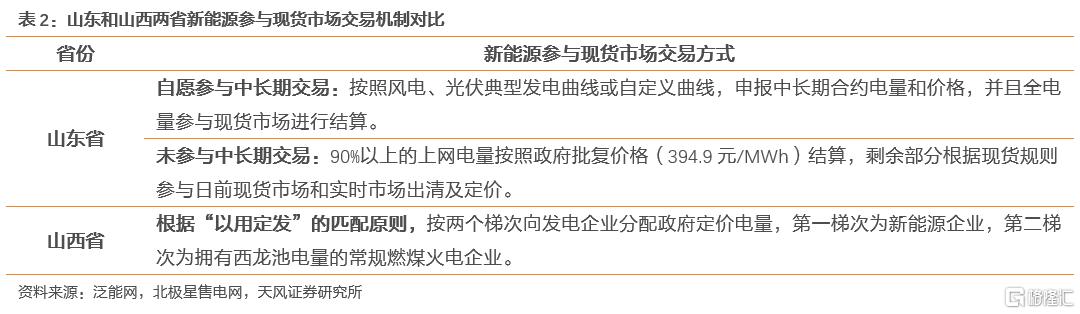

除此之外,交易機制也會對新能源參與現貨市場交易的比例產生影響,從而影響其現貨交易價格。從現貨市場交易機制上看,山西省根據“以用定發”的匹配原則向新能源企業發配政府定價電量;而山東省分為自願參與中長期交易和未參與中長期交易兩種模式,未參與中長期交易的新能源企業90%的上網電量可按照政府批覆價格結算,故我們認為,山西省新能源參與現貨市場交易的比例相對更高,容易導致極端電價的出現,不具備普遍性。

儲能產業快速發展有望提高新能源出力與負荷的匹配度,拉高現貨交易電價。新能源場站通過配置儲能,可以有效利用儲能調峯作用提高自身出力曲線與負荷曲線的匹配度。就山西來看,2022H1山西已備案儲能電站項目總規模超9.1GW/18.9GWh,未來伴隨儲能電站規模的快速擴張,有望拉高新能源參與現貨交易電價,從而避免極端電價情況的出現。

1.3. 價格上下限壓制市場活力,制度優化有望釋放電價上漲空間

價格上下限壓制市場活力,現貨市場電價波動受到行政干預。為綜合考慮發電企業運營、市場用户電價承受能力等因素,以避免市場價格大幅波動,降低市場風險,我國各電力現貨市場試點在建設初期均採取了限價機制,對市場申報價格和出清價格設置了上、下限。但是,行政措施對現貨市場進行干預可能導致其市場活力受到壓制,導致現貨交易價格波動幅度受到限制,從而難以真正反映電量供需結構變化。

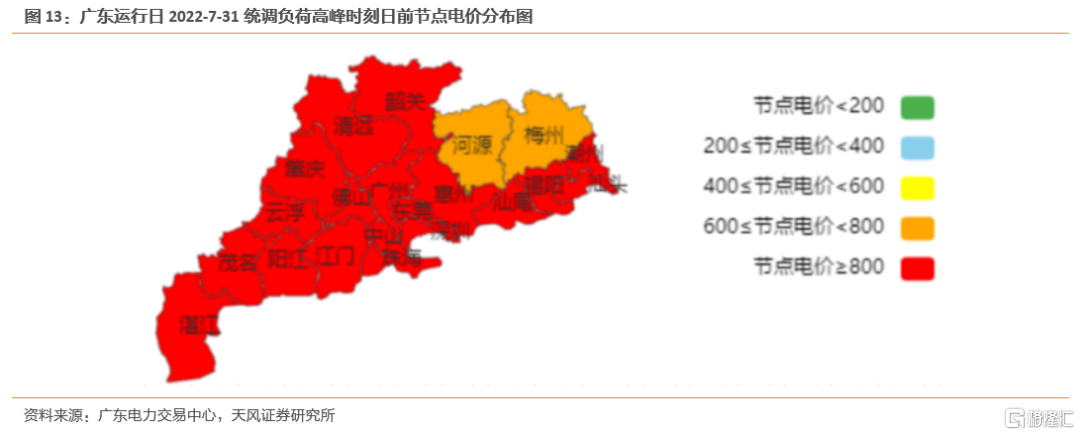

2022年8月1日,廣東電力交易中心發佈《關於暫緩執行價格限制相關條款的通知》,提出在當前迎峯度夏電力保供的關鍵時期,為確保有效發現現貨市場價格,調動發電企業發電積極性,結合當前電力供需形勢和一次能源價格水平,決定暫緩執行分類型設置現貨電能量報價上限和二級價格限值條款。

根據廣東電力交易中心數據,廣東多數地區7月31日高峯時刻日前節點電價超0.8元/kwh,伴隨此次廣東取消現貨價格上限,現貨市場有望產生更為準確地電力價格信號和電價結算,從而釋放電價上漲空間。

1.4. 投資建議

全國多省市電力現貨市場建設速度加快,現貨交易佔比不斷提高,對比廣東、山西、山東三省現貨交易狀況,可以看出,電力供需關係和新能源出力水平為影響其電價水平的關鍵因素。供需關係方面,省間電力市場建設快速推進,其市場範圍和交易規模不斷擴大,各省市電力供需壓力有望持續緩解;新能源方面,廣東、山東市場現貨價以價格相對平穩,而山西由於機制問題,新能源參與現貨市場交易的比例相對更高,容易導致極端電價的出現,不具備普遍性。另外,現貨價格上限取消也將進一步釋放電價上漲空間。火電標的方面,建議關注優質資產標的【華電國際】【華能國際】【國電電力】等;水電標的方面,建議關注【華能水電】【長江電力】等;新能源運營商兼具成長空間和穩增長屬性,預期下半年現金流改善幅度大,建議關注【三峽能源】【龍源電力】【金開新能】等;新能源發電預測及虛擬電廠標的【國能日新】等。