本文来自格隆汇专栏:国元证券杨为敩,作者:国元证券总量团队

摘要

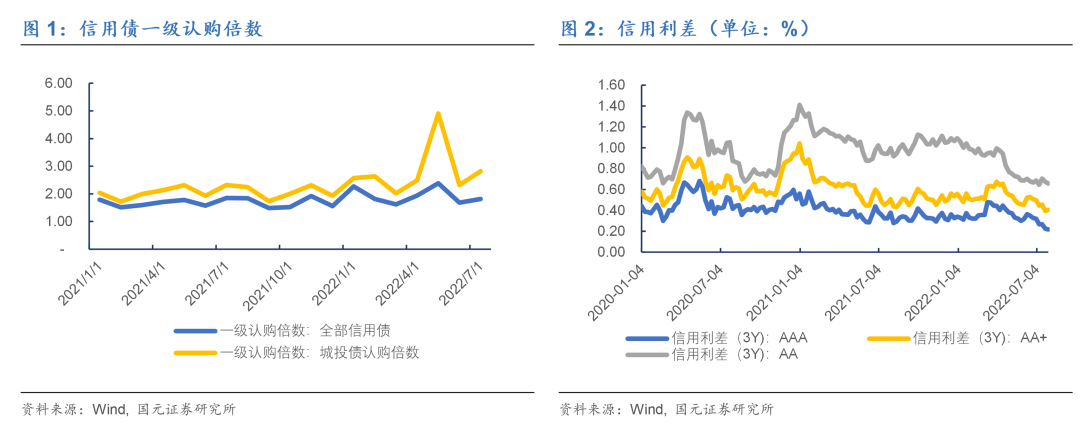

1、7月以来信用利差的重新收窄,应该主要是受到了贝塔层面的影响,其原因更像是经济预期重新转弱带来了一轮risk-off,资金情绪的下降推降了利率利差水平,也抬升了一级市场的认购倍数。

2、而就资产荒的直观成因来讲,既为可用资金与可投资产之间供需错配,并在公式呈现上表现为可投资产/可用资金的比值过小,但从宏观层面来讲则是货币向信用派生传导不畅的结果,信用的一级市场无法消化如此巨大的资金量。

3、形成货币-信用传导不畅的原因可以被归纳为两方面原因:。

1) 监管约束导致个别部门融资渠道堵塞,或实体层面的扩张信心受限;

2) 金融机构风险偏好下,弱资质主体融资可得性下降,风控政策在限制资金做过多的信用下潜。

4、而就本轮的资产荒来讲:

1) 违约引起的风险偏好上升受限是一个长变量。在经历了过去几年违约事件的频繁发生后,目前信用债违约已经是常态化现象,在信用债边际上的风险收益比极不划算的状态下,低评级信用债总体还是处于被挤兑的状态;

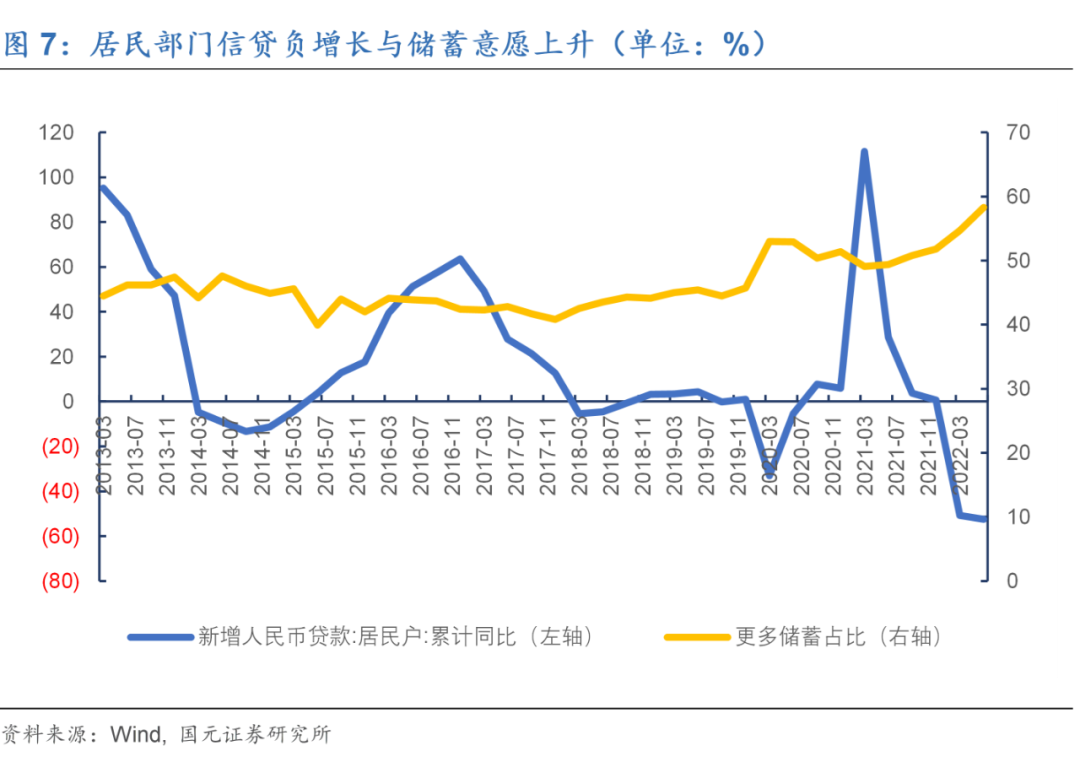

2) 但周期性的问题也不容忽视,即使在信用扩张的背景之下,当前实体部门似乎也在主动去杠杆,这一方面映射在地产拿地行为,另一方面也映射在居民部门信贷增速负增长和储蓄意愿上升的组合结构上;

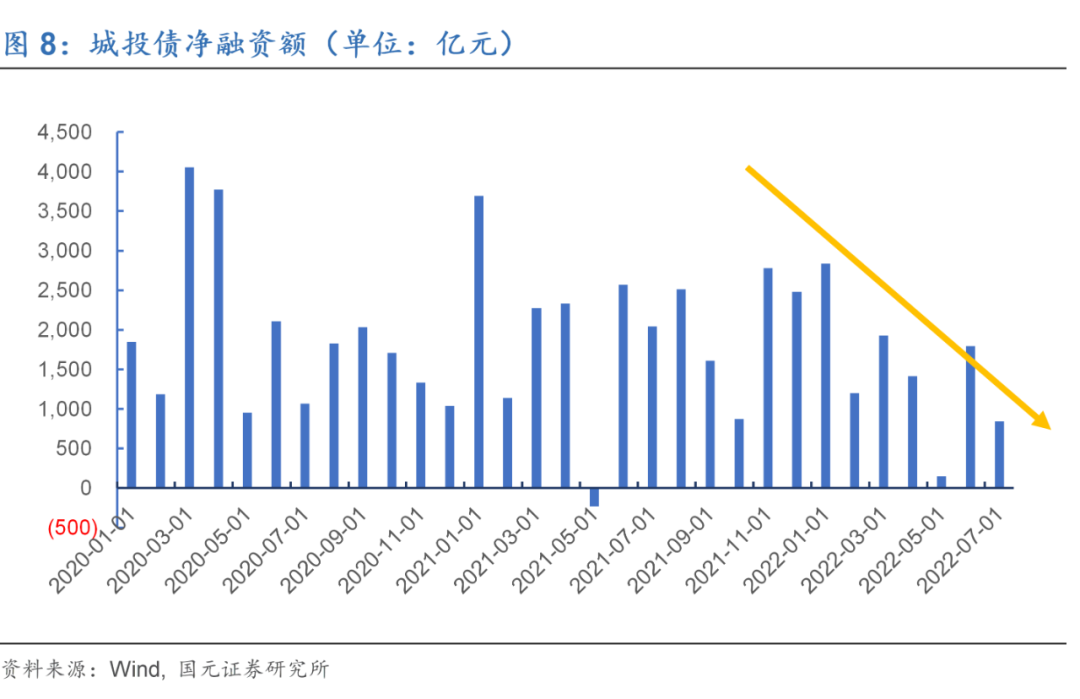

3)监管约束问题则主要表现在城投债发行上,但今年来财政部2次发布《关于地方政府隐性债务问责典型案例的通报》揭示着目前严控新增隐性债务仍是监管底线,这意味着城投债至少到了扩张的极限位置。

5、 当然,需要辩清的是:即使发生资产荒,资金拥挤的交易通道会不会落在信用债上:

1) 资管新规落地之后,资金再像15-16年那般在利率债上加杠杆已不现实,资金只能寻找票息更厚的资产;

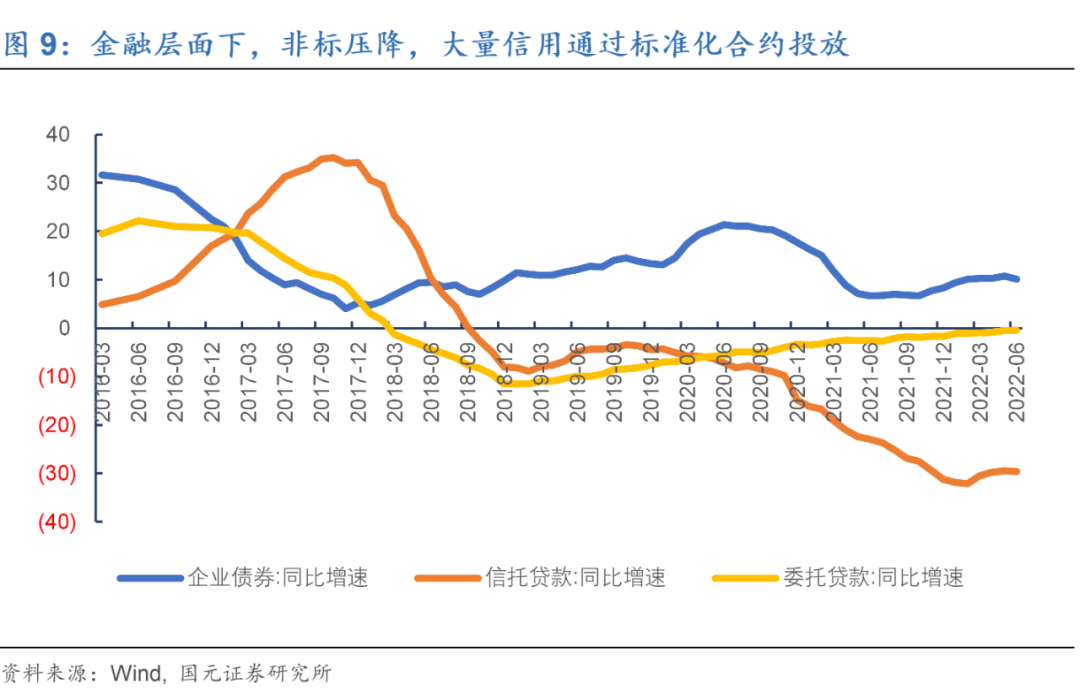

2) 如果资金的发动机在金融层面,则大量的非标准化合约容易把钱打到中高风险资产上,但如今肉眼可见的是,大量信用是通过标准化合约投放出来的,这部分钱往往风险偏好有限,也就是说,固定收益资产对于这些资金要更加合适一些;

3)照此来看,信用债应该是个优质的投资标的。

6、信用债资产荒将在下半年度演绎成2.0的版本,信用债估值在下半年应偏有利:

1)如何修复下行的地产周期将是化解本轮资产荒的关键所在;

2)但是从目前断供舆情发酵和地产政策的推行力度来看,该问题短期内或许难见快速扭转,也就是说,这一轮资产荒在下半年度应该仍将延续。

风险提示:货币政策超预期、地产政策超预期、城投融资监管政策超预期、违约风险超预期。

正文

1、资产荒的宏观成因:货币向信用派生传导不畅

在经历了6月债市收益率短暂回调和信用债发行供给的放量后,7月以来随着高频数据转弱以及地产断供的舆情发酵,市场对于经济预期又重新转入了新一轮的risk-off。受资金情绪下降和信用债净融资缩量的共同推动,信用利差水平再度被压缩至5月末水平,并且一级认购倍数亦重新抬升,市场对于资产荒是否会进一步加剧的担忧再度升温。

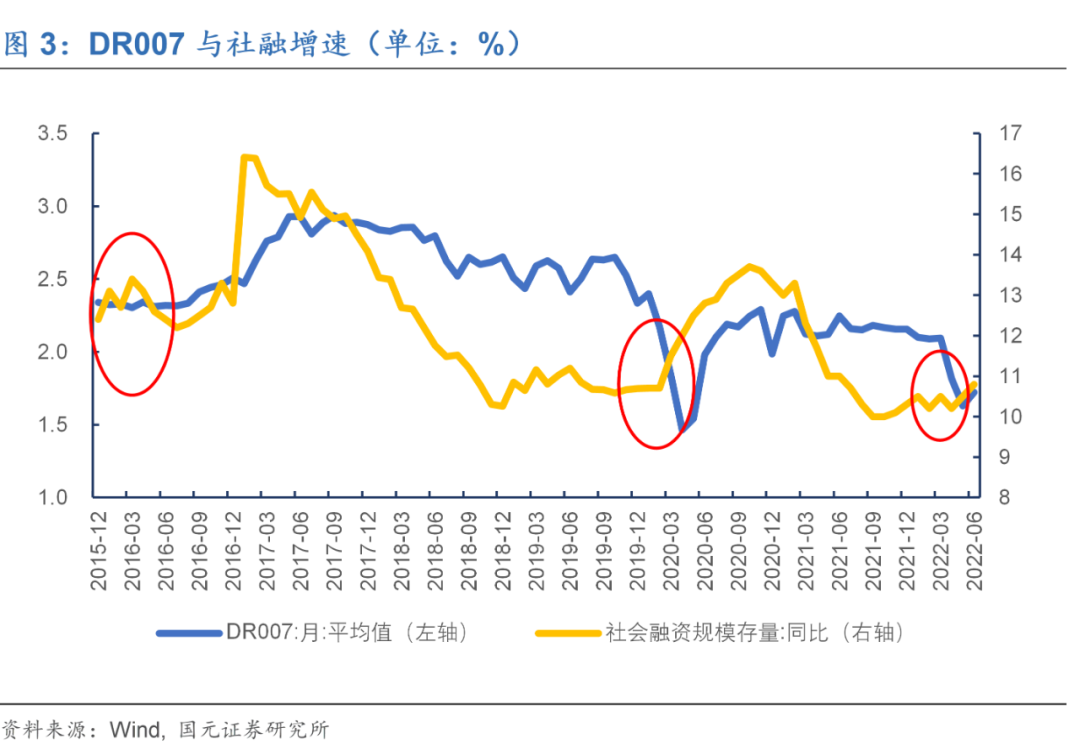

而就资产荒的直观成因来讲,既为可用资金与可投资产之间供需错配,若以公式表达则呈现为可投资产/可用资金的比值过小。而从宏观层面来讲,资产荒其实是货币向信用派生传导不畅的结果,既信用的一级市场无法消化如此巨大的资金量,并在银行间市场形成了资金的堰塞湖。且从历史数据观察来看,历次资产荒下金融周期均处于为宽货币-紧信用阶段,代表资金成本的DR007和实体融资需求的社融增速处于阶段低位。

而进一步拆分来讲,形成货币-信用传导不畅的原因可以被归纳为两方面原因:1.监管约束导致个别部门融资渠道堵塞,或实体层面的扩张信心受限;2.金融机构风险偏好下,弱资质主体融资可得性下降,风控政策在限制资金做过多的信用下潜。

2、而就本轮债市资产荒来讲:

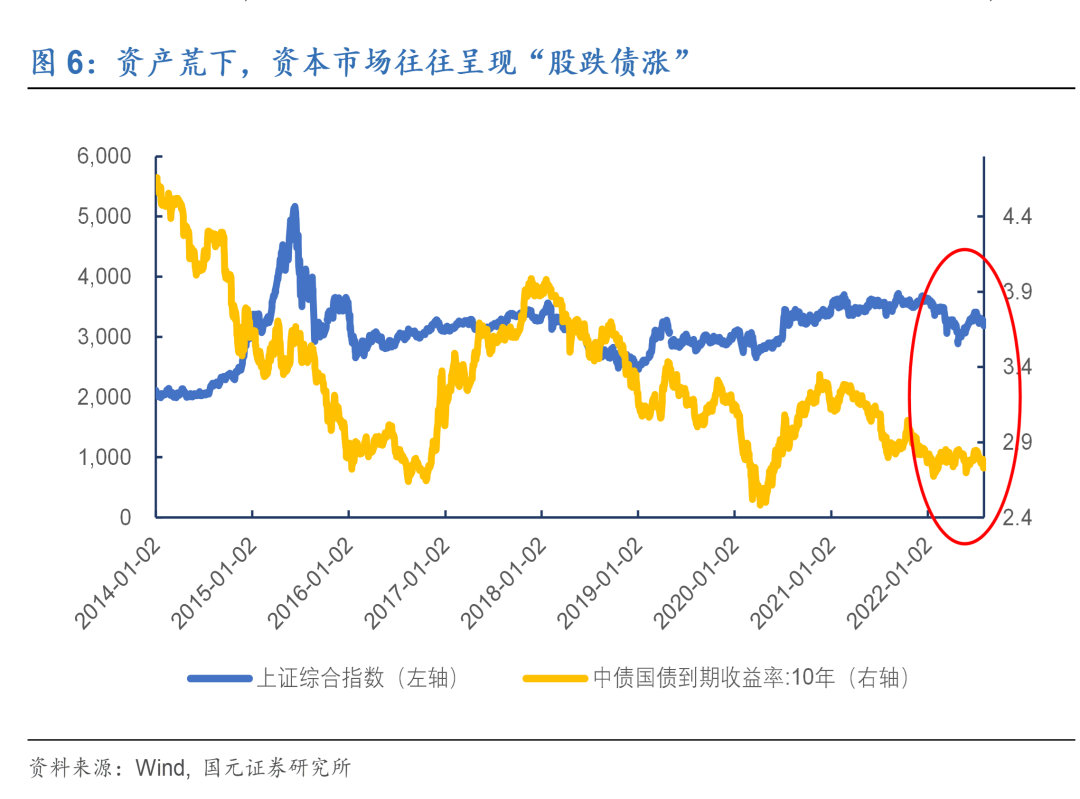

1)违约引发的风险偏好上升受限是一个长变量。在经历了过去几年违约事件的频繁发生后,目前信用债违约已经是常态化现象,但与此同时国内违约债券处置和回收机制仍不完善的背景下,违约损失过高的问题使得信用下沉策略的性价比处于极不划算的状态下。并且,在目前宏观杠杆率已经过高的背景下,上述问题使得金融机构在风险偏好上呈现出易降难升,并使得低评级信用债在总体上还是处于被挤兑的状态。同时,和历轮资产荒类似,当前资本市场同样表现为“股跌债涨”的行情,这代表着市场存量资金的风险偏好亦在下降,资金流向正从权益等风险资产向债市转移,亦是构成了当前债市可投资金过多的原因之一。

2) 但周期性的问题也不能被忽视,即使在政策大力推动信用扩张的背景下,当前实体部门似乎仍在主动去杠杆,这一方面其实已经映射在了房地产企业收缩拿地行为上;另一方面则表现为,在期房交付不确定性加大和房价上涨预期不足两方面影响下,居民部门购房意愿下降;以及新冠疫情影响下,居民对于预期收入不确定性加剧后,导致举债消费动力不足。并就观察数据上表现为居民部门信贷增速负增长和储蓄意愿上升的组合结构。

3)至于,监管约束问题,则体现在目前信用债市场的主要供给主体地方城投平台上。以今年城投政策来看,虽然4月18日央行发布《关于做好疫情防控和经济社会发展金融服务的通知》提及“按市场化原则保障融资平台公司合理融资需求”的表述,但是5月18日和7月29日财政部两次发布《关于地方政府隐性债务问责典型案例的通报》,都揭示了严控新增隐性债务仍是当前监管不可动摇的底线。基于上述推断来看,若后续要城投债发行约束出现大幅改善,其在方向上应该是小概率事件,这意味着城投债至少到了扩张的极限位置。

当然,我们需要辨清的是:即使发生资产荒,资金拥挤的交易通道会不会落在信用债上:

1)资管新规落地之后,资金再像15-16年那般在利率债上加杠杆已不现实,资金只能寻找票息更厚的资产;

2)如果资金的发动机在金融层面,则大量的非标准化合约容易把钱打到中高风险资产上,但如今肉眼可见的是,大量信用是通过标准化合约投放出来的,这部分钱往往风险偏好有限,也就是说,固定收益资产对于这些资金要更加合适一些;

3)照此来看,信用债应该是个优质的投资标的。

3、关于后续信用债资产荒的推演:

最后,若以历史比较分析来看,当前信用派生乏力的问题其实和第一轮信用债资产荒(2015.5-2016.10)下的信贷表现有所类似,只不过受制约债市违约常态化,所以信用利差并未表现出全面下行而是呈现结构化行情。若以第一轮资产荒为例进行未来推演的话,如何修复下行的地产周期将是化解当前资产荒的关键所在。但是从目前断供舆情发酵和地产政策的推行力度来看,我们认为该问题短期内或许难见快速扭转;同时考虑到目前经济复苏动力转弱的现实情况,下半年资金面应该仍将保持相对宽裕,而这意味着后续供需错配的问题或许难以快速改善,信用债资产荒将在下半年度延续。

风险提示: 货币政策超预期、地产政策超预期、城投融资监管政策超预期、违约风险超预期。

实体店

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm