本文來自格隆匯專欄:廣發策略戴康,作者:戴康團隊

投資要點

一、回顧:動盪的世界,底部拉鋸的港股

1)3月中旬做出港股市場底的判斷,並預判2季度海外市場動盪。2)5-6月提示港股反彈行情難一蹴而就,相比2020年,海外環境、國內房地產和疫情反覆使得經濟復甦的難度更大。3)7月上旬指出疫情變數再起,港股行情將在底部反覆拉鋸。(詳參0316《“非理性下跌”及找尋“自信的力量”》、0503《乍暖還寒,戰略相持階段有望展開》、0602《港股戰略相持期打好“游擊戰”》等、0712《動盪的世界,底部拉鋸的港股如何佈局》)

二、展望:歐美投資時鐘仍處於滯脹,中國經濟遭遇質疑但製造業亮點凸顯

2.1、海外:8月美股逢高可以做空,只是情緒修復的反彈而非基本面驅動的反轉

美股投資時鐘是滯脹還沒到衰退,警惕美債收益率短期反彈及盈利中期風險

——美股6月中旬至今情緒修復式的跌深反彈可能開始已經接近尾聲。“2018年年底見底行情”難以重演,2018年經歷加息殺估值後,經濟壓力開始加大之際,美國長債利率回落,美聯儲轉鴿。但目前美聯儲加息週期的位置與2018年有所不同:面臨更大的通脹壓力,聯儲加息欲罷不能。

——警惕通脹居高難下,美債收益率8月份或再次反彈。目前美國經濟尚未步入衰退,美國失業率仍處於歷史低位,美國服務業仍在修復,支撐美股勞動力市場緊平衡,通脹壓力短期難緩解。不要對聯儲轉鴿派有過高期待,美債長端利率2.6%以下短期空間不大,如果通脹數據超預期,8月份很可能反彈。

美國經濟衰退的隱憂難以消除,後續需要警惕的是殺盈利的風險

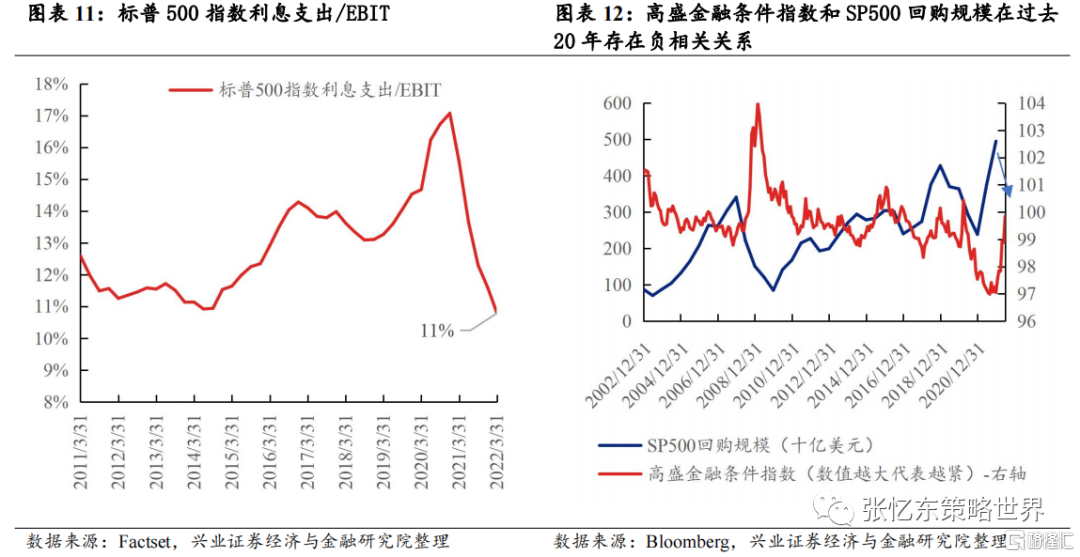

——首先,過去兩年“盈利泡沫”將破滅——未來數次財報將見證美股盈利環比負增長。上半年上市公司業績尚未受到經濟走弱的明顯波及。後續隨着居民儲蓄率降至歷史低位疊加高通脹,美國消費動能將明顯回落,下半年上市公司收入增速不容樂觀;同時勞動力成本、融資成本繼續惡化,而金融條件收緊帶來的回購動能弱化,對於美股EPS更是雪上加霜。

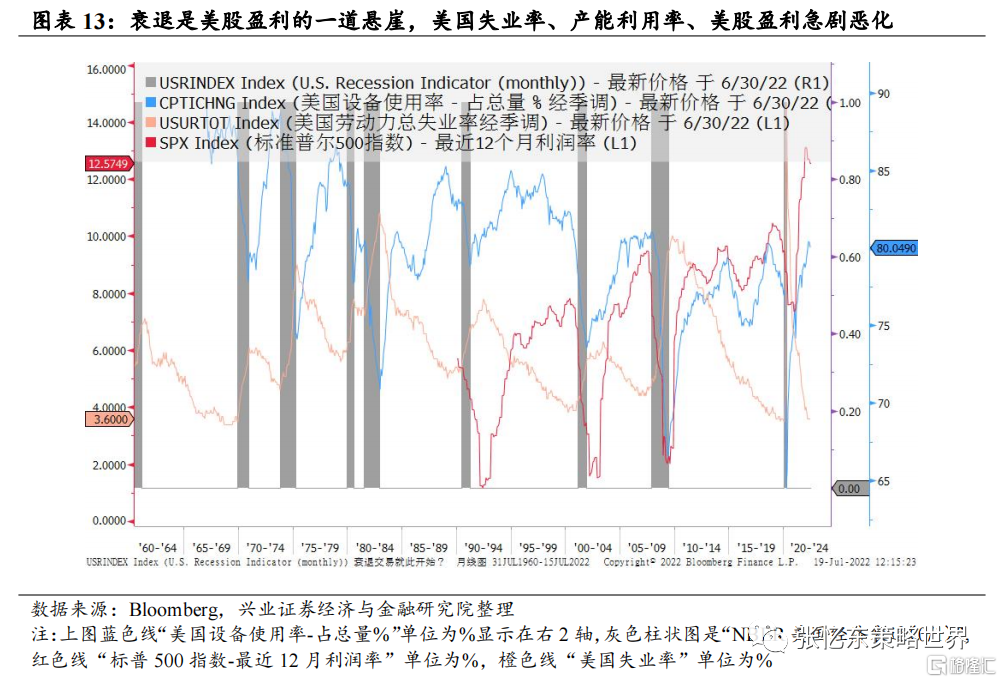

——其次,如果衰退,還要警惕美股的“盈利懸崖”。以史為鑑,NBER宣佈的美國衰退期,美股遭遇“盈利懸崖”——美國失業率、產能利用率、美股利潤率急劇惡化。(參20220726《美股何時見底?警惕經濟衰退和盈利懸崖》)

2.2、中國經濟:在短期質疑聲中堅持做長期正確的事,製造業是受益者和亮點

面對全球應對滯脹的新環境,清潔能源和新能源車為代表的能源科技創新是時代的機會。中期策略《動盪的世界,復甦的贏家》中我們詳細闡述了以能源科技、信息科技、國防科技為代表的先進製造業是全球“滯”、“脹”格局下破局的關鍵。美國參議院發佈《2022年通脹削減法案》,該法案恢復了總統拜登國內議程的關鍵部分,包含大約3690億美元的氣候和能源支出。歐洲在能源危機的困局下加快新能源投資。以德國為代表的歐盟國家光伏裝機需求強勁。

事實顯示,中國疫情防控政策有利於製造業發展

——中微觀高頻數據顯示,疫後經濟活動迅速修復。百度城際活動強度指數已經高於2021年同期。顯示生產活動強度的沿海八省動力煤日耗也已經修復至季節性水平附近。

——在受到疫情不利影響的情況下,FDI上半年依然保持了高增長。2022年1-6月,全國實際使用外資金額7233.1億元人民幣,按可比口徑同比增長17.4%。從行業看,高技術產業實際使用外資增長33.6%,其中高技術製造業增長31.1%,高技術服務業增長34.4%。

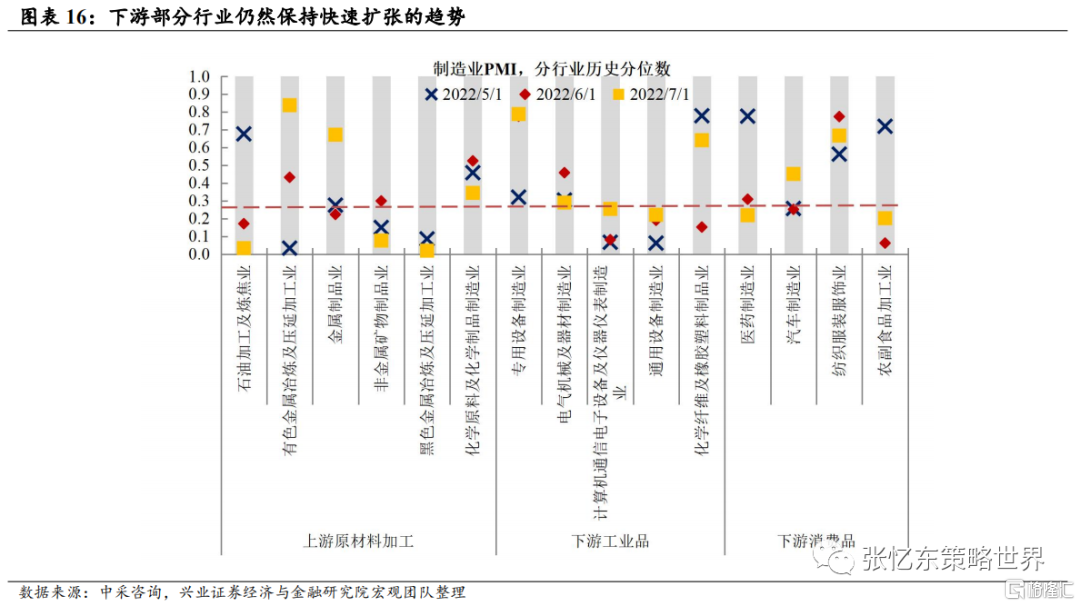

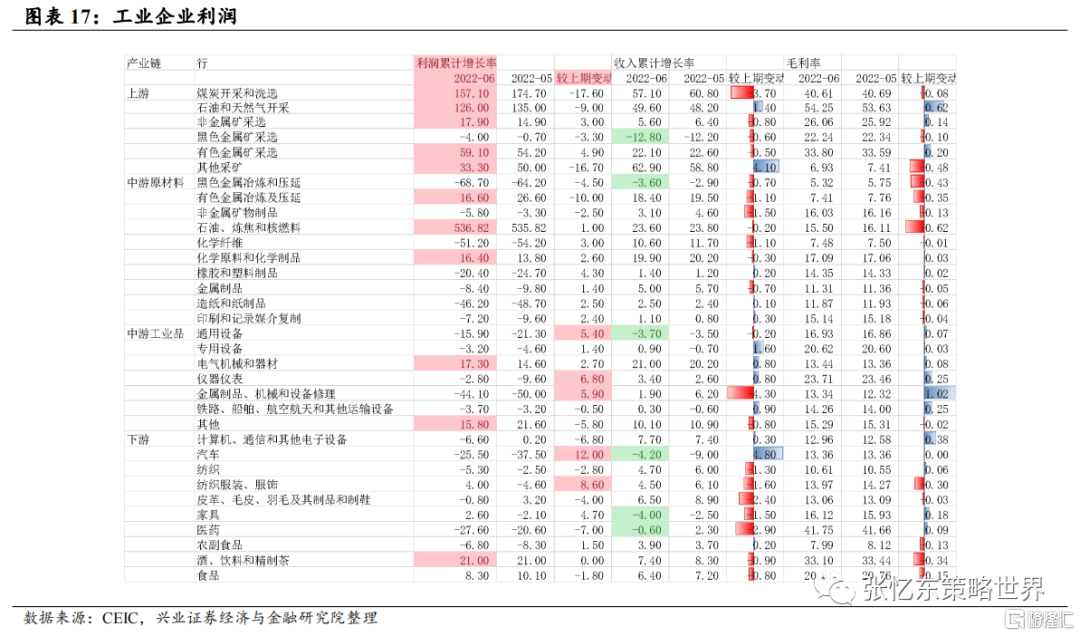

——製造業持續保持高景氣。1)專用設備、汽車、鐵路船舶航空航天設備等行業PMI高於52。2)6月工業企業利潤累計同比增速較5月顯著提升的是中游設備以及下游消費中的汽車、紡織,電氣設備保持了高增速。

政治局會議定調以穩為主,對於房地產的定調更加凸顯了經濟向高質量發展轉型、不走老路的大趨勢,有利於先進製造業。

宏觀經濟短期或將繼續被投資者質疑,港股市場仍將在底部區域拉鋸,但是,系統性風險不大。1)港股已充分釋放了諸多宏觀風險,3月中旬的底部經歷了地緣政治衝突、歐美高通脹、中國疫情等“黑天鵝羣”的考驗。截至8月2日,恆生指數市淨率水平為0.8倍;恆指預測PE(彭博一致預期)為10.2倍;恆生指數風險溢價位於2011年向上偏離均值2倍標準差。2)船大抗風險,在美國加息週期的衝擊下,海外政治、經濟的動盪風險仍有“黑天鵝”,但是,對中國的影響將遠弱於以往。一方面,中國的外債保持在非常安全的水平,截止2021年末,外債佔GDP的比重只有15%,遠低於新興市場和發展中國家31%的水平。另一方面,中國GDP已接近美國的80%,經過數年的金融風險出清之後,經濟迎來科創驅動、高質量發展的新階段。

三、投資策略:底部拉鋸階段,淡化短期博弈,立足中長期淘金高景氣行業

主線一、強者恆強,立足高景氣的製造業,掘金中期業績亮點,包括光伏組件/逆變器/光伏設備、新能源汽車、風電、軍工新材料等“新半軍”細分領域,其中,A股是主戰場,港股也可以掘金特色股票,特別是 新能源、新能源車產業鏈,受益於需求改善、供應鏈恢復、成本環比下降。

主線二、行業“否極”之後尋找基本面的轉機。在疫情防控常態化背景之下,港股消費、服務和互聯網股行情在低位分化。新的監管政策環境和疫情防控環境下,能夠順利調整並優化自身經營的港股互聯網、教育、物業、醫藥細分龍頭有望恢復盈利增長動能,股價或將有望走出獨立行情。

主線三、在傳統行業中尋找“類債券資產”的配置價值,立足長期可以關注能夠獲取低成本資金和優質土儲的國企地產股、低估值高分紅的國企能源股。

風險提示:全球經濟增速下行;中、美貨幣政策不達預期;大國博弈風險

1、回顧:動盪的世界,底部拉鋸的港股

3月中旬做出港股市場底的判斷,並預判2季度海外市場動盪。5-6月提示港股反彈行情難一蹴而就,相比2020年,海外環境、國內房地產和疫情反覆使得經濟復甦的難度更大。7月上旬指出疫情變數再起,港股行情將在底部反覆拉鋸。

3月16日《“非理性下跌”及找尋“自信的力量”》建議投資者可以樂觀一點,淡化“市場先生”的短期癲狂,多看投資的本質——企業長期價值。

4月4日《堅持對價值的信心,這是面對不確定性世界的底線思維》再次強調行情在“夯實底部,中期仍受不確定性壓制”。

4月20日春季策略報吿《夏日寒流是長期投資的機遇》判斷市場底、反轉底或在夏季,短期行情處於情緒博弈和橫盤震盪,中期的基本面不確定性在於中國經濟受疫情防控的衝擊疊加5、6月份美聯儲加息之後海外風險釋放,繼續堅持防守反擊策略,堅守績優價值,佈局績優成長。

5月3日《乍暖還寒,戰略相持階段有望展開》判斷市場整體基調轉“暖”:“對中國基本面預期過度悲觀的階段5月份有望過去,信心逐步恢復”,“還寒”層面強調海外市場的調整壓力:“美股中期可能重演‘2018年四季度’”。指出“基於病毒變異的高傳播性,統籌疫情防控和經濟社會發展面臨比2020年更大的挑戰”。

6月2日《港股戰略相持期打好“游擊戰”》明確“3月份港股市場的底部,基於政治經濟估值多因素,基本可以確認為市場底,過去一年多的系統性風險釋放基本結束”,中期中國經濟、上市公司業績復甦的趨勢可以期待,看好中期戰略性佈局機會。同時指出:“港股經歷過去一年多的熊市摧殘,信心的重建尚需時日,行情很難勢如破竹、一蹴而就”。

6月28日《動盪的世界,復甦的贏家》繼續重申2季度基本確認市場底,中國經濟“弱復甦”——“中國年內經濟壓力最大的時期已經過去。但是,中國經濟下半年的復甦是“弱復甦”,面臨的挑戰比2020年同期更強。”

7月12日《動盪的世界,底部拉鋸的港股如何佈局》)指出“疫情反覆之下,短期市場信心難提振”。

2、展望:歐美投資時鐘仍處於滯脹

中國經濟遭遇質疑但製造業亮點凸顯

2.1、海外:8月美股逢高可以做空,只是情緒修復的反彈而非基本面驅動的反轉

2.1.1、美股投資時鐘是滯脹還沒到衰退,警惕美債收益率短期反彈及盈利中期風險

美股6月中旬至今情緒修復式的跌深反彈可能開始已經接近尾聲。“2018年年底見底行情”難以重演,2018年經歷加息殺估值後,經濟壓力開始加大之際,美國長債利率回落,美聯儲轉鴿。但目前美聯儲加息週期的位置與2018年有所不同:面臨更大的通脹壓力,聯儲加息欲罷不能。

警惕通脹居高難下,美債收益率8月份或再次反彈。目前美國經濟尚未步入衰退,美國失業率仍處於歷史低位,美國服務業仍在修復,支撐美股勞動力市場緊平衡,通脹壓力短期難緩解。不要對聯儲轉鴿派有過高期待,美債長端利率2.6%以下短期難以大幅下行,如果通脹數據超預期,8月份很可能反彈。

誠然,短期來看,"衰退"交易下,美債長端利率短期上行空間有限。近期包括PMI、2季度GDP等數據顯示美國經濟已經進入收縮態勢——美國經濟進入技術性衰退,指向聯儲的持續緊縮窗口期縮短。

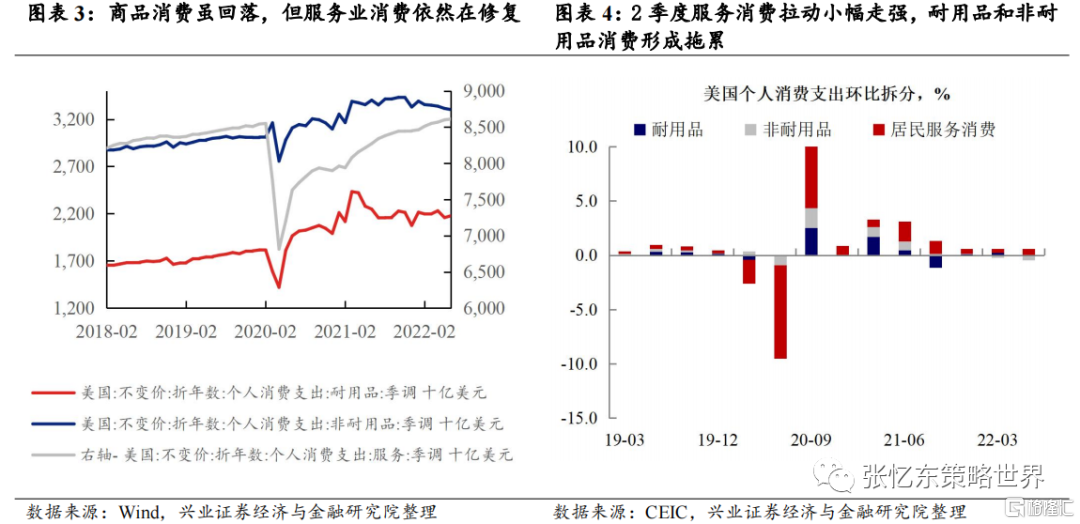

但是,“技術性衰退”指向本輪美國經濟的特殊性 ——疫情期間有財政脈衝,疫情之後消散;疫情期間以及復甦階段早期,商品消費拉動為主,疫情之後是服務業修復接力。這種特殊性使得雖然“技術性衰退”,但是結構分化很明顯:美國2季度消費來看,耐用品和非耐用品拉動均轉負、但是服務消費繼續走強——二季度耐用品消費環比拉動從0.2%下降至-0.1%,非耐用品環比拖累則從-0.2%進一步擴大至-0.3%,服務消費環比拉動從0.4%繼續上升至0.6%。

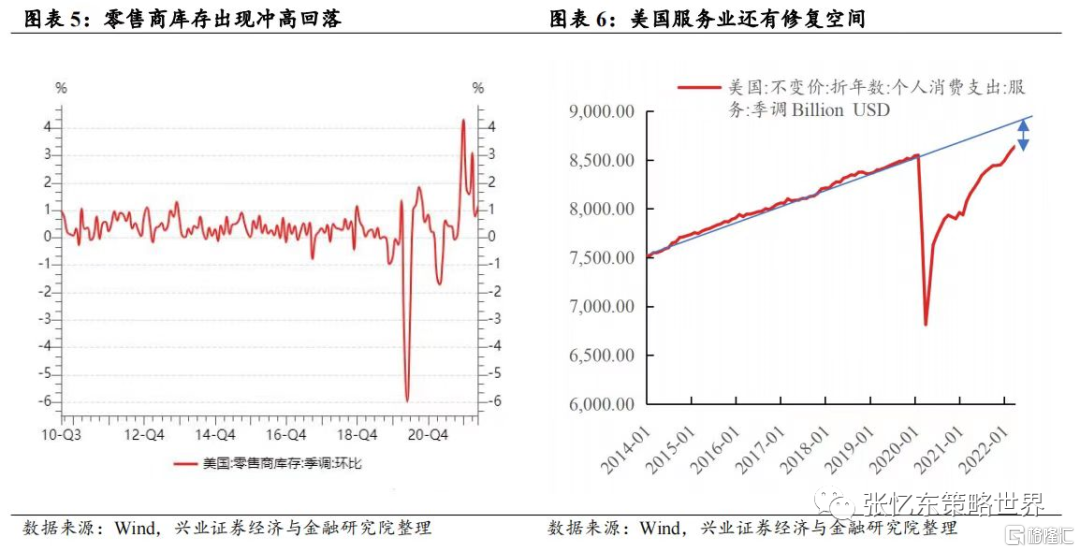

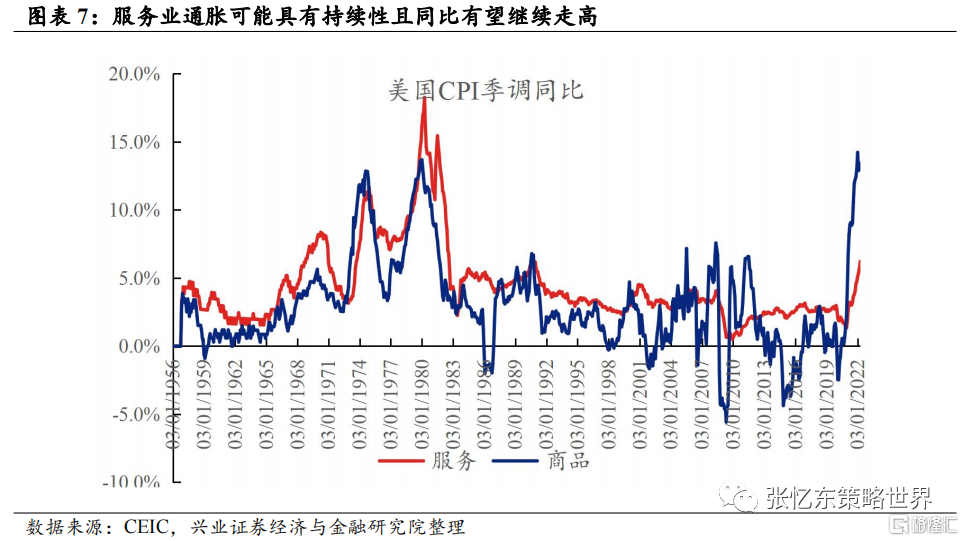

基於這種特殊性,美國經濟仍在滯脹期。商品消費方面:1)商品消費或有因為財政脈衝高基數因素,隨着財政退潮回落;2)今年以來的零售商持續累庫,顯示疫前疫後商品需求存在結構性變化,需要一段時間去庫存。服務業方面,作為美國經濟的壓艙石,依然處於修復之中,也指向勞動力市場的強勁、服務業通脹可能具有持續性且同比有望繼續走高。

2.1.2、美國經濟衰退的隱憂難以消除,後續需要警惕的是殺盈利的風險

首先,過去兩年“盈利泡沫”將破滅——未來數次財報將見證美股盈利環比負增長。上半年上市公司業績尚未受到經濟走弱的明顯波及。後續隨着居民儲蓄率降至歷史低位疊加高通脹,美國消費動能將明顯回落,下半年上市公司收入增速不容樂觀;同時勞動力成本、融資成本繼續惡化,而金融條件收緊帶來的回購動能弱化,對於美股EPS更是雪上加霜。

其次,如果衰退,還要警惕美股的“盈利懸崖”。以史為鑑,NBER宣佈的美國衰退期,美股遭遇“盈利懸崖”——美國失業率、產能利用率、美股利潤率急劇惡化。(參20220726《美股何時見底?警惕經濟衰退和盈利懸崖》)。

2.2、中國經濟:在短期質疑聲中堅持做長期正確的事,製造業是受益者和亮點

2.2.1、面對全球應對滯脹的新環境,清潔能源和新能源車為代表的能源科技創新是時代的機會

中期策略《動盪的世界,復甦的贏家》中我們詳細闡述了以能源科技、信息科技、國防科技為代表的先進製造業是全球“滯”、“脹”格局下破局的關鍵。

美國參議院發佈《2022年通脹削減法案》,該法案恢復了總統拜登國內議程的關鍵部分,包含大約3690億美元的氣候和能源支出,目標到2030年減少40%的碳排放。其中包括:

新能源車補貼方案:電動車税收抵免7500美元,同時取消20萬銷量限額,為二手電動汽車新提供4000美元的聯邦税收抵免。

對光伏產業的支持:太陽能投資税收優惠(ITC)延期10年,到2032年底税收抵免比例30%,到2033、2034年各為26%、22%;提高對低收入社區的太陽能項目補貼,對户用光伏提供10年的税收抵免,税收優惠規模增加10%-20%;對在美生產及銷售光伏製造品予以補貼。

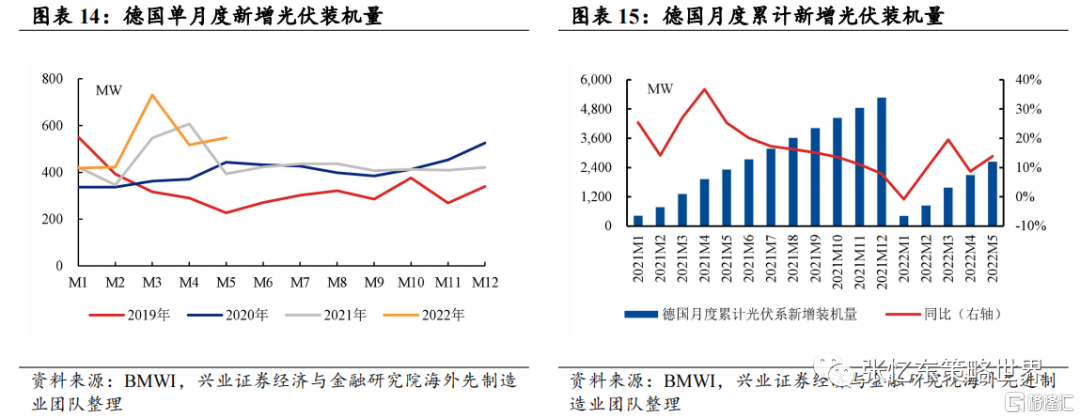

歐洲在能源危機的困局下加快新能源投資。以德國為代表的歐盟國家光伏裝機需求強勁。據BMWI,截至2022年5月末,德國累計光伏裝機量61.66GW,同比+10.0%,較上年末+3.7%;2022年1-5月新增裝機2,638MW,同比+13.8%;其中5月單月新增裝機548MW,同比+39.0%。

2.2.2、事實顯示,中國疫情防控政策有利於製造業發展

中微觀高頻數據顯示,疫後經濟活動迅速修復。百度城際活動強度指數已經高於2021年同期。顯示生產活動強度的沿海八省動力煤日耗也已經修復至季節性水平附近。

在受到疫情不利影響的情況下,FDI上半年依然保持了高增長。2022年1-6月,全國實際使用外資金額7233.1億元人民幣,按可比口徑同比增長17.4%。從行業看,高技術產業實際使用外資增長33.6%,其中高技術製造業增長31.1%,高技術服務業增長34.4%。

製造業持續保持高景氣。1)專用設備、汽車、鐵路船舶航空航天設備等行業PMI高於52.0%,也得益於上游大宗價格快速下行對成本壓力的緩解。2)6月工業企業利潤累計同比增速較5月顯著提升的是中游設備以及下游消費中的汽車、紡織,電氣設備保持了高增速。

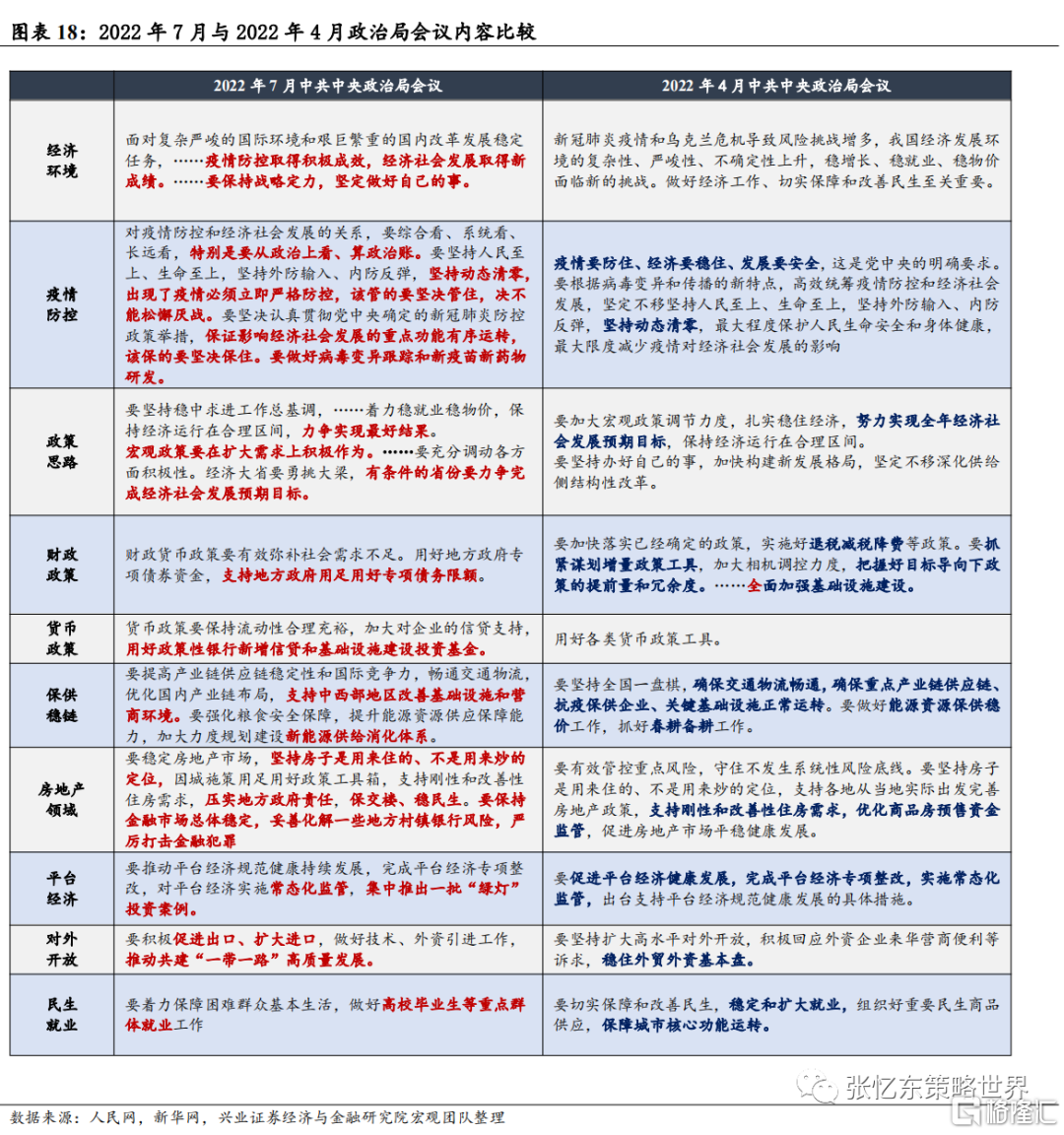

2.2.3、政治局會議定調以穩為主,對於房地產的定調更加凸顯了經濟向高質量發展轉型、不走老路的大趨勢,有利於先進製造業。

7月政治局會議對宏觀政策的部署保持穩健,或顯示短期大力度的增量政策並不急於出台。相較於4月29日政治局會議強調“努力實現全年經濟社會發展預期目標”,本次會議強調“力爭實現最好結果”,要求主動作為“經濟大省要勇挑大樑,有條件的省份要力爭完成經濟社會發展預期目標”。財政政策方面強調“用好地方政府專項債券資金,支持地方政府用足用好專項債務限額”;貨幣政策方面強調“要保持流動性合理充裕,加大對企業的信貸支持”。房地產“堅持房子是用來住的、不是用來炒的定位,因城施策用足用好政策工具箱,支持剛性和改善性住房需求,壓實地方政府責任,保交樓、穩民生,要保持金融市場總體穩定”。

2.2.4、宏觀經濟短期或將繼續被投資者質疑,港股市場仍將在底部區域拉鋸,但是,系統性風險不大

港股已充分釋放了諸多宏觀風險,3月中旬的底部經歷了地緣政治衝突、歐美高通脹、中國疫情等“黑天鵝羣”的考驗。截至8月2日,恆生指數市淨率水平為0.8倍;恆指預測PE(彭博一致預期)為10.2倍——位於2005年以來的15%分位數水平。截至8月12日,恆生指數風險溢價位於2011年向上偏離均值2倍標準差。

船大抗風險,在美國加息週期的衝擊下,海外政治、經濟的動盪風險仍有“黑天鵝”,但是,對中國的影響將遠弱於以往。一方面,中國的外債保持在非常安全的水平,截止2021年末,外債佔GDP的比重只有15%,遠低於新興市場和發展中國家31%的水平。另一方面,中國GDP已接近美國的80%,經過數年的金融風險出清之後,經濟迎來科創驅動、高質量發展的新階段。

3、投資策略:底部拉鋸階段

淡化短期博弈,立足中長期淘金高景氣行業

主線一、強者恆強,立足高景氣的製造業,掘金中期業績亮點,包括光伏組件/逆變器/光伏設備、新能源汽車、風電、軍工新材料等“新半軍”細分領域,其中,A股是主戰場,港股也可以掘金特色股票,特別是新能源、新能源車產業鏈,受益於需求改善、供應鏈恢復、成本環比下降。

光伏:高需求支撐產品價格高水位,關注新型電池放量的一體化龍頭;有儲能加持且海外需求確定性較強的逆變器龍頭;持續分享行業增長紅利的膠膜龍頭、光伏玻璃龍頭;組件設備需求釋放,電池技術迭代在即,新增需求與替換需求同向耦合,光伏設備端需求超額釋放。

風電:隨着下半年行業開工增加及原材料價格的持續下行,關注未來行業增速較高招標放量顯著的海風板塊。

新能源車產業鏈: 7月周度上牌數據環比明顯改善表明政策刺激作用有效,預計汽車下半年將實現景氣反轉。全球產銷共振向上,新能源車繼續放量。此外,電動化及智能化趨勢推動產品升級,相關零部件有望迎來量價齊升。

主線二、行業“否極”之後尋找基本面的轉機。在疫情防控常態化背景之下,港股消費、服務和互聯網股行情在低位分化。新的監管政策環境和疫情防控環境下,能夠順利調整並優化自身經營的港股互聯網、教育、物業、醫藥細分龍頭有望恢復盈利增長動能,股價或將有望走出獨立行情。

互聯網:短期受益於政策邊際改善,長期從基本面來看,由於互聯網趨於平穩發展,平台減少無序擴張以及惡意競爭流量行為,盈利能力反而得到改善,業績有望二季度觸底。

物業管理:從公司治理和業務經營層面,物管公司和地產公司仍關連度較高,物管板塊目前尚不能走出獨立行情,地產板塊企穩是物管板塊修復的重要前提。地產板塊一旦穩住,物管公司有更好的業務成長性,更安全的財務狀態,估值將會有更大的彈性。我們看好經營獨立性高、內生增長能力強、盈利質量佳的物管公司。

教育:行業處於價值窪地,隨着政策消化及業務調整轉型,預計正出現積極信號。此外,回購+股權激勵也有望提振市場情緒。

醫藥:繼續看好消費醫療和生命科學上游賽道,建議底部關注創新藥賽道。(興業證券醫藥團隊)

——高景氣度延續型(強復甦)仍是首要推薦邏輯,繼續看好消費醫療和生命科學上游賽道。消費醫療,包括眼科產業鏈、美容護理、藥店、品牌中藥OTC等。

——當前控費降價政策已經呈現觸底後逐步緩和狀態,仿製藥集採影響也已逐漸接近尾聲,政策對創新藥、械、服務呈現邊際鼓勵。長期來看,創新空間巨大,建議底部關注經營拐點型創新藥企和國際化藥企。此外,toB和高端製造領域(醫療設備、CXO ),創新紅利+工程師紅利驅動的長期邏輯依然存在,我們認為需精選龍頭和差異化個股。

體育鞋服:弱復甦背景下,“稀缺性”高成長板塊,龍頭公司有望戴維斯雙擊。1)體育消費延續着強賽道優勢,是確定性&可持續性的“成長”,成長性的底層邏輯來自於其滲透率的持續提升。對健康的追求、政策的鼓勵及國貨實力飛躍帶來了滲透率的加速提升。2)頭部品牌下半年增速有望回到年初計劃目標。消費兩極分化的壓力之下,高端品牌將保持其強勢,滲透率持續提升的品牌將快速復甦,而大眾品牌的復甦仍需時日。

主線三、在傳統行業中尋找“類債券資產”的配置價值,立足長期可以關注能夠獲取低成本資金和優質土儲的國企地產股、低估值高分紅的國企能源股。

國企地產股:目前行業處於政策不斷放鬆到新房銷售復甦的真空期,但是展望下半年以及明年的市場可能的兩種情況:1)新房銷售復甦,政策放鬆的效應將持續;2)新房銷售復甦不及預期,進一步的放鬆政策將持續推出,直到市場復甦。在兩種情況下,房地產的系統性風險會解除,風險房企繼續出清,民企地產公司既沒有意願也沒有能力加槓桿,而能夠獲取低成本資金和優質土儲的國企地產公司將受益復甦的市場。

國企能源股:從博弈週期波動,轉向配置高分紅、價值股龍頭。1)傳統能源龍頭的利潤穩定性相對抬升。能源結構轉變大背景下,傳統能源的新增供給更加剋制。地緣政治衝突風險提升,本就緊平衡的供需關係變得更加脆弱,能源價格波動中樞將較過去30年提升。2)企業資本開支降低,可用於分紅的比例大幅提高,估值體系從週期股走向價值股,類債券的配置屬性凸顯。

風險提示

全球經濟增速下行、中、美貨幣政策不達預期、大國博弈風險。