7月28日,“格隆匯·2022夏季港股投資論壇”線上舉行。眾多優質上市公司高管參與其中,通過此次路演活動與投資者深入交流,筆者亦有幸觀看路演全程,整理了一些思考和思路,以饗讀者。

本文主要探討中國領先的客户互動和營銷科技服務商——極光(NASDAQ:JG)。

相對toC類的頭部企業,部分投資者或許對極光感到陌生一點,但實際上其所處的價值鏈與大眾的生活、工作息息相關,是全行業型的賦能者。會上了解到,極光累計APP安裝量已達182萬,累計SDK安裝量達604億,月活設備達14.5億,幾乎可以説是“全民”覆蓋。

此外,筆者之所以高度關注極光還有幾個方面的原因:

其一,全行業經營思維面臨轉變,相關需求同時出現。

伴隨互聯網流量紅利見頂,以及消費者觀念改變等,市場競爭不斷加劇,各個行業均出現了一些新變化、新趨勢。但底層邏輯上也不乏共性,例如説在經營思維方面達成的市場共識:從既往的以產品為中心向以用户為中心轉變。

在這一背景下,如何與用户建立有效溝通,找到破局的機會,並把握商業增長與用户體驗的平衡,則成為所有企業當前直面的重要課題,或者説剛需。

那麼,對同一價值鏈上,客户互動和營銷服務商的需求無疑增長。並且,中小企業是市場主體的最主要、最重要的構成,需要藉助相關服務商的力量更高效地鏈接用户。

其二,出海成為更多企業的必答題,也是極光今年的重要戰略之一。

同樣隨着行業遭遇新變化、新趨勢,到海外尋找新的增長點成為更多企業的必選。而眾所周知,出海的痛點也不小,每個出海企業都會面臨本土化運營等問題,需要具備國際化視野的“溝通工具”,即客户互動和營銷服務商的賦能。

近期,極光正式宣吿將業務出海作為其2022年的重要戰略之一。其針對出海企業及海外市場正式推出極光消息雲出海解決方案:整合極光推送、極光短信、極光郵件、UMS等產品,專注海外用户觸達通道的整合與運營效率的提升。

還值得一提的是,在這條賽道上,極光攜手華為雲。這是極光2021年與華為雲開展深度戰略合作以來的一次突破性的佈局,也奠定了更好的業務基礎。

其三,不久之前,Unity Software(NYSE:U)重金收購IronSource(NYSE:IS),廣吿聚合變現平台引發業界關注,極光已推出了相關產品。

Ironsource 是一個領先的商業化平台,交易完成後,新公司將為開發者提供更廣泛的產品和服務,包括Unity遊戲引擎、編輯器、Unity Ads,以及IronSource的廣吿聚合平台和超休閒手遊發行業務(Supersonic)。

並且,此次交易對IronSource的估值達到44億美元,而消息爆出當天,7月13號收盤,IronSource市值僅33億美元,存在較大溢價。

一定程度上,可見SAAS巨頭對變現環節予以更多重視,旨在建立端到端、一體化的服務平台;或者説再次印證移動互聯網的競爭激烈,以及對SAAS服務商需求增長的趨勢。

極光方面,持續專注於產品和技術創新,在2022年2季度推出廣吿聚合變現平台。

據悉,這款產品支持穿山甲、優量匯、快手等主流廣吿平台SDK一站式接入,還可快速接入70多家高收益的其他DSP平台,以及讓多家廣吿網絡充分競價,幫助開發者獲得更高的APP收益;支持流量分層運營,兼容各類變現場景等。目前,該平台業務商業模式已成熟,經過市場驗證。

也可以視為,極光在變現環節再下關鍵之棋,後續的業務與估值提升潛力是值得期待的。

其四,極光的業務模式接近“Unity Software(NYSE:U) +Twilio(NYSE:TWLO)”,而且是100%的SAAS,毛利率持續居高。

在“以開發者為中心”的戰略導向下,極光先後推出了消息推送、即時通訊、流量變現(極光聯盟)等服務,同時通過人工智能技術構建數據處理平台,助力行業客户提高運營效率,實現量化決策。目前,極光的業務板塊包括,開發者服務項下的開發者訂閲服務(付費訂閲);開發者增值服務(共享收益)、行業應用業務、金融風控業務。

盈利模式等角度下,與Unity Software較為相似。Unity Software業務也分為3個板塊,分別是開發方案(付費訂閲)、運營方案(共享收益)、戰略合作(固定費用)。

業務場景等角度下,與Twilio較為相似。Twilio專注於通信服務的PaaS平台,將最底層的通信功能封裝成API接口,靈活地將短信、語音等通信功能嵌入網頁或獨立應用裏。

還值得一提的是,極光戰略轉型已全面完成,純SAAS業務高增速、高毛利、高客户粘性,成長性明顯提升。

毛利率來看,2021年第一季度到第四季度,極光的毛利率始終高於70%;2022年第一季度,恰逢互聯網行業一季度“淡季”,再加上大環境不佳放大淡季效應,但這一指標依然保持了較高水平,達到69%。

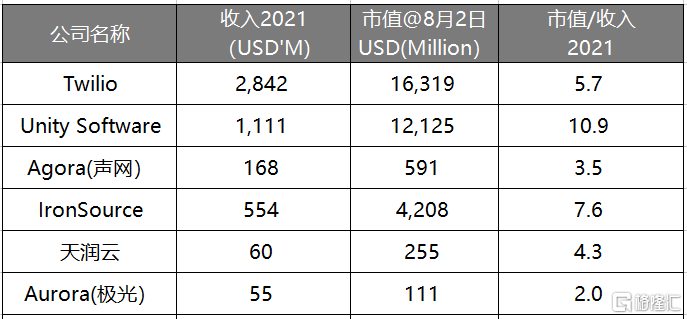

其五,較同業公司,極光或更具估值吸引力

接着上文,無論對標Unity Software、Twilio,或是IronSource,國內可比公司聲網、天潤雲等,極光或均被市場低估。

PS估值方式下,以8月2日市值計,極光的估值倍數僅約2.0倍。

來源:Bloomberg、富途等

同時,在成熟穩定期SaaS公司所適用的測算市值/毛利倍數估值方式下,極光的估值倍數也僅2.7倍,而國內可比公司聲網、天潤雲分別為5.7倍、9.4倍。

即極光身處SAAS優質賽道,已佈局關鍵環節,業務及盈利模式清晰,而從估值情況來看,低於同業公司。在SAAS賽道整體回暖的情況下,極光的真實價值有待發掘並實現估值修復,值得重點關注。