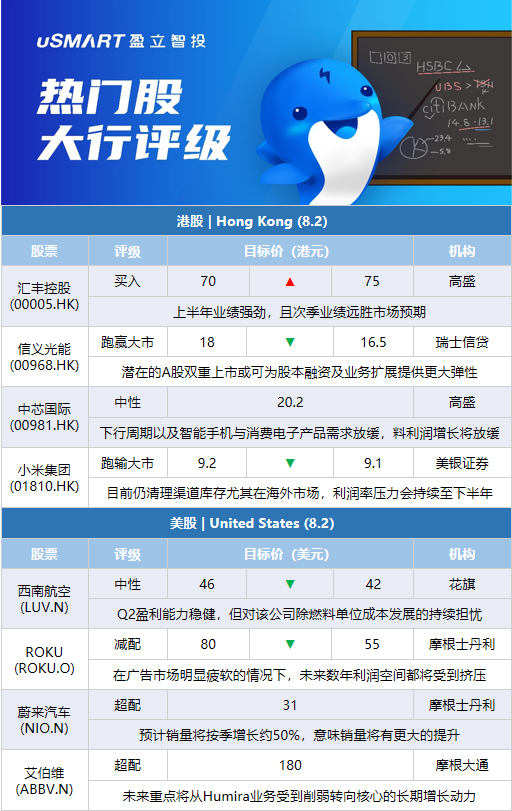

中金:上调汇丰控股(00005.HK)目标价至62.32港元 维持中性评级中金发表研究报告指出,汇控第二季收入127.72亿美元,按年增长1.6%;归属母公司普通股股东净利润54.86亿美元,按年增长61.5%,大幅高于该行预期,主要来自利率上升带动净利息收入改善、经营费用控制良好、拨备计提好于预期以及递延所得税资产的一次性因素。该行认为,汇控成本削减计划目前尚有10亿美元削减和24亿美元达标支出有待完成,预计下半年达标支出与出售法国零售业务会给公司营业费用带来一定短期压力,但中长期看,当前汇控成本纪律性显着好于历史水平。另外,中金分别上调对汇控的2022及2023年盈利预测43.4%及12.4%,至132.24亿及186.47亿美元。维持对其中性评级,上调目标价8.9%至62.32港元。

中金:下调信义光能(00968.HK)目标价至17.5港元 评级跑赢行业中金发表报告指,信义光能上半年业绩符合预期,下半年盈利能力有望提升,维持跑赢行业评级,但考虑到上半年光伏玻璃盈利能力下降,下调目标价8%至17.5港元。报告指,随着下半年硅料产能释放,硅料价格处于高位局面改善,认为下半年光伏装机需求有望大幅提升,利好光伏玻璃需求。考虑到上半年光伏玻璃毛利承压,该行分别下调信义光能今明两年盈利预测26%和8%,至分别54.13亿和84.65亿元,相信成本压力下降后,下半年光伏玻璃盈利能力将改善。

瑞士信贷:下调小米集团(01810.HK)目标价至14.2港元 维持跑赢大市评级瑞信发表评级报告,预料小米次季收入按年跌20%至700亿元人民币,低于彭博预测的12%;毛利率为17%,与市场预期一致。而基于较低销量、较高支出及较少的非营运收入,该行料经调整净利润按年跌68%至21亿元人民币,亦低于彭博预测。该行将集团今年、明年及2024年智能手机交货量预测分别由1.78亿部下调至1.65亿部、由1.96亿部下调至1.82亿部以及由2.06亿部下调至1.91亿部,以反映海外市场的影响逊于预期。该行又将集团今年、明年及2024年调整后每股盈测下调23%、13%及14%,以反映较低的销量或平均售价,及较高的营运支出,并将其目标价由15.5港元下调至14.2港元,维持其评级为跑赢大市。

瑞士信贷:下调信义光能(00968.HK)目标价至16.5港元 评级跑赢大市瑞信发表报告指,信义光能今年上半年纯利为19亿元,按年下跌38%,符合早前盈警公布的料跌33%至43%。盈利倒退主要由于太阳能玻璃毛利率由去年同期51%的高基数,回复正常至今年上半年的27%。该行表示,信义光能公布计划于A股上市,而集团目前有净现金,相信潜在的A股双重上市,或可为股本融资及业务扩展提供更大弹性。瑞信下调信义光能股份目标价,由18港元降至16.5港元,评级维持跑赢大市,并调低集团今年至2024年每股盈利预测3%至19%,反映成本假设提高。

高盛:上调汇丰控股(00005.HK)目标价至75港元 评级买入高盛发表报告,指出汇丰控股上半年业绩强劲,且次季业绩远胜该行和市场预期,将汇控2022至2025年各年每股盈测分别上调11%、6%、3%及4%,每股派息预测分别上调4%、3%、4%及8%,将目标价由70港元上调至75港元,评级买入。相比起集团预计有形股本回报率(ROTE)自2023年起至少可以达到12%,高盛预期,汇控2023和2024年ROTE分别可达12.1%和12.8%。高盛估计,汇控下一次回购将在2023年第四季进行,金额5亿美元。

高盛:下调信义能源(03868.HK)目标价至5.9港元 维持确信买入名单内高盛发表报告指,信义能源今年上半年业绩逊预期,纯利按年上升0.4%至6.23亿元,较该行预测低26%,主要由于税率上升及项目并购放慢。该行表示,集团的发电量稳定增长,但部分项目的税收优惠到期,令有效税率提高。受疫情影响,预期集团今年的新增项目或会延迟,但明年可能会加快。高盛下调信义能源股份目标价,由6.3港元降至5.9港元,维持买入评级,续列确信买入名单内,并调低集团今年至2025年各年盈利预测介乎2%至12%,反映最新的有效税率。

高盛:下调中芯国际(00981.HK)评级至中性 目标价下调至20.2港元高盛发表研究报告指,虽然仍然看好中芯国际长期增长前景,但由于行业进入下行周期,以及智能手机与消费电子产品需求放缓,预期公司近期利润增长将放缓,预测收入将从今年第二至第三季的按年增长40%及29%,放缓至第四季的增长10%,明年首季料下跌6%,至明年第二季才恢复增长6%。高盛预测,中芯今年营业利润将按年升30%,明年则跌5%。鉴于市场需求疲软,高盛将中芯2023至2028年收入预测削减1%,毛利率预测下调0.4至0.7个百分点,2023至2028年的营业利润和净利润预测亦下调3%至5%,目标价下调至20.2港元,评级由买入降至中性。

美银证券:下调小米集团(01810.HK)目标价至9.1港元 评级跑输大市美银证券发表报告,将小米次季经调整纯利预测下调28%至19亿元人民币,意味按季跌33%,按年跌70%,以反映次季智能手机出货量放缓、销售均价或利润在促销期间承压、库存清理,以及电动车营运支出不断上升。该行料集团销售录得696亿元人民币,意味按季跌5%,按年跌21%,同时实际营运利润率或进一步按季跌至2.5%,意味按季跌1.2个百分点,按年跌3.5个百分点。该行表示,集团目前仍清理渠道库存,尤其在海外市场,意味其销售均价或利润率的压力会持续至下半年。该行表示,将集团在2022至2024年调整后盈利预测下调7%至15%,以反映前景展望疲软,并将其目标价由9.2港元下调至9.1港元,重申其评级为跑输大市。

摩根大通:维持艾伯维(ABBV.N)超配评级 目标价180美元摩根大通分析师Chris Schott认为上周五艾伯维股价在财报后的走低是增持的机会。该分析师认为,未来6-9个月,公司的重点将从Humira业务受到削弱转向核心的长期增长动力。Schott在研报中称,上周五的疲软主要反映了2023年和2024年Humira的削弱曲线缺乏额外的清晰度。分析师指出,艾伯维公司仍然是他最看好的公司之一,对其评级为超配,目标价为180美元。

花旗:将西南航空(LUV.N)目标价从46美元降至42美元 维持中性评级花旗银行分析师Stephen Trent将西南航空的目标价从46美元降至42美元,并保持对该股的中性评级。特伦特在研报中称,西南航空股票的风险/回报“似乎相当平衡”,一方面是因为第二季度盈利能力稳健,资产负债表“属行业领先”,另一方面,也考虑到对该公司除燃料单位成本发展的持续担忧,以及管理层关于6月是创收高峰月的言论。

古根海姆:将百思买(BBY.N)目标价从100美元下调至85美元 维持买入评级古根海姆分析师Steven Forbes将百思买的目标价从100美元下调至85美元,并保持对该股的买入评级。Forbes告诉投资者,虽然他在该公司公布了“令人失望”的第二季度初步业绩报告之后降低了预期,但他认为该公司更新的2022年前景的增量风险有限,部分原因是下半年净销售额现在低于2019年水平。他仍然认为风险/回报状况良好,特别是考虑到管理层承诺每年派发4.6%的股息。

Summit Insights:将安森美半导体(ON.O)评级从买入降至持有Summit Insights分析师KinNgai Chan将安森美半导体的评级从买入下调至持有,但没有设定目标价格。该分析师现在预计安森美半导体的财务表现在近期到中期内会有所减缓。Chan在研报中称,消费和计算终端市场已经进入“调整模式”,而汽车和工业终端市场的“全行业双订单”将在未来几个季度有所减缓。

Atlantic Equities:将艾伯维(ABBV.N)评级从超配下调至中性Atlantic Equities分析师Steve Chesney将艾伯维评级从超配下调至中性,目标价从178美元下调至162美元。该分析师表示,该公司核心业务的“渐进式疲软”暗示上调预期的步伐放缓。随着抗炎药Skyrizi/Rinvoq的大多数新增适应症已被批准,Chesney认为艾伯维的免疫药物方面的长期增长前景并不乐观。

摩根士丹利:将ROKU(ROKU.O)目标价从80美元下调至55美元 维持减配评级摩根士丹利分析师Benjamin Swinburne将Roku目标价从80美元降至55美元,并保持减配评级。分析师在对该公司的财报回顾中说,虽然他预计增长将放缓,但这种放缓的速度,加上毛利率下降和即将出现的息税前利润方面更大的损失“带来了更多的问题,包括Roku库存对广告商的相对价值,以及如何确定股价的估值下限”。Swinburne补充说,Roku今年大幅增加运营费用的决定“被证明是不合时宜的”,因为在广告市场“明显疲软”的情况下,在未来数年里利润空间都将受到挤压。

巴克莱:将赛默飞世尔(TMO.N)目标价从630美元上调至685美元 维持超配评级巴克莱分析师Luke Sergott将赛默飞世尔目标价从630美元上调至685美元,并保持对该股的超配评级。Sergott在研报中称,该公司本季度的业绩继续“打出全垒打,而且我们看到了进一步的发展空间”。该分析师称,该企业有“有很多方面的业务可以抵消许多宏观上的不利因素,并创造一个非常稳定的增长局面。”

摩根士丹利:预计蔚来汽车(NIO.N)销量环比增长将达50%摩根士丹利分析师Tim Hsiao指出,蔚来7月销量达到10,052台,同比增长27%,环比降22%,处于他预测的1万-1.1万的低端。分析师补充说,蔚来一直在与供应链合作伙伴密切合作,并预计在未来几个月里加快汽车产量。Hsiao预计蔚来销量将按季增长约50%,达到3.6-3.8万辆,这意味着8月/9月的销量将有更大的提升,这主要是由ET7和ES7以及改进后的ES8、ES6和EC6驱动。另有消息称蔚来或将推出另一个子品牌,但在其进一步明确战略之前,这并不算重要事件。该分析师对该股的评级为超配,目标价31美元。

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)