半導體市場從不缺熱度,不少公司已成功“上岸”,正排隊IPO的也大有人在,而很快又有一家芯片企業要登陸資本市場了。

中微半導體(深圳)股份有限公司(簡稱“中微半導”)已於昨日開啟申購,計劃登陸科創板,中信證券為其主承銷商。

本次發行價格30.86元/股,對應的發行市盈率為22.95倍,以發行股數推算,公司發行市值約124億元,低於可比公司總市值的平均水平。(截至7月27日收盤,兆易創新790億,中穎電子149億、芯海科技70億、恆玄科技179億)

從投資角度來看,公司此次發行定價並不算高,且估值水平低於中證指數有限公司發佈的該行業最近一個月平均靜態市盈率(27.70倍),也低於可比公司扣非後靜態市盈率平均水平(51.33倍),基於半導體板塊尚存估值修復空間,中微半導上市首日大概率會有不錯的漲幅。

01

高毛利率不可持續?

中微有限(中微半導前身)成立於2001年,聚焦數模混合信號芯片、模擬芯片的研發、設計與銷售,致力於成為以MCU為核心的平台型芯片設計企業。

2019年,公司整體變更為股份有限公司;隨後進行了兩次增資(2020年6月、2020年12月)和一次股權轉讓(2021年1月),新增股東包括深創投、高新投投資、中小企業發展基金等,半年時間內,中微半導投後估值由15.02億元增至37.51億元,大漲150%。

截至招股書籤署日,中微半導控股股東為YANG YONG,直接持有公司37.35%的股份,通過順為芯華間接持有公司1.49%的股份,合計持有公司38.84%的股份,任公司董事長;周彥、周飛兩兄弟分別直接持有公司27.21%、4%的股份,和YANG YONG三人為中微半導實際控制人。

自成立以來,中微半導便圍繞智能控制器所需芯片及底層算法進行技術佈局,積累的自主IP超過1000個,可供銷售的芯片900餘款,且大部分為MCU芯片。

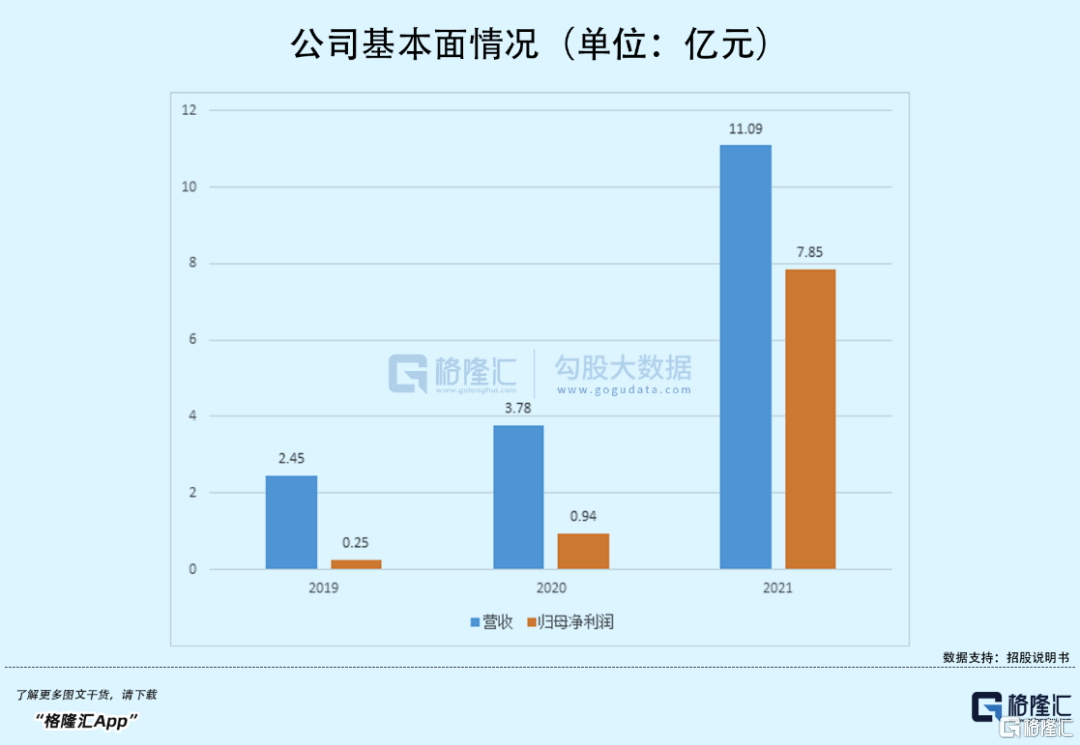

2019年至2021年,公司業績表現較為突出,累計出貨量超過22億顆,營收由2.45億元增長至11.09億元,複合增長率達113%,同期歸母淨利潤由2497萬元增長至7.85億元,複合增長率達461%。

一方面,公司產品應用領域持續拓展,進入無線充、電子煙、電動牙刷等市場,同時新增電機、電池芯片產品線,可售芯片產品型號由600餘款增至900餘款;另一方面,2021年,受全球芯片產能緊張影響,芯片市場價格有所提升,在此背景下,公司供應鏈保持穩定,使得營收利潤增長較快。

中微半導作為Fabless模式下的集成電路設計企業,同樣繞不開被上游拿捏的痛點。

就拿晶圓來説,該採購額佔公司總採購額比例保持在55%左右,而主要晶圓供應商華虹半導體和GLOBALFOUNDRIES均在2021年提高了報價,若不是公司為應對產能問題在2020年提前備貨,其2021年採購成本或跟隨晶圓市場價格上漲。

也因此,中微半導2021年綜合毛利率遠超可比公司平均水平(2019年和2021年與可比公司水平基本一致),當年毛利率提升較快的主要原因還有公司將產能向高附加值產品電機與電池芯片傾斜、產品銷售單價有所提升,以及公司客户集中度較為分散、議價能力相對較高。

由上可見,公司2021年的高毛利率實際上可持續性較低,盈利水平或存在波動。2022年1-6月,公司預計實現營收4.3億元至4.7億元,同比下降19.6%至12.12%;預計實現歸母淨利潤3600萬元至9200萬元,同比下降86.08%至64.42%。

值得一提的是,報吿期內,來自前五大供應商(包括華虹半導體和GLOBALFOUNDRIES)的採購金額比例約為80%,如果該供應商產能趨緊而公司無法開拓新的供應商,業務發展或因此受阻。

為保證上游供應相對穩定,2021年,新加坡中微(公司全資二級子公司)向GLOBALFOUNDRIES支付了468萬美元的預付款,以預留2022年至2023年的晶圓產能。報吿期各期末,中微半導存貨規模逐年提升,到2021年,存貨週轉率已低於可比公司平均值,要知道,公司下游應用產品迭代升級較快,若存貨過時,可是一筆不小的損失。

2020年,公司經營性現金流量淨額與淨利潤存在差額-7642萬元,2021年,存在-3.36億元,可以看出,加大備貨力度一定程度上也鎖定了公司部分資金的流動性。

02

研發力度偏弱

得益於物聯網、汽車電子、工業設備自動化等需求旺盛,MCU在下游應用領域的使用大幅增加,全球市場規模保持較穩定增長,而近五年中國市場增長率更是全球的4倍。

不過從競爭格局來看,行業集中度相對較高,海外廠家占主導地位,且全球市場以汽車電子和工控為主。2019年,全球前五大MCU生產廠商分別為瑞薩電子、NXP、得捷電子、英飛凌以及微芯科技,合計佔比83%;在中國,本土廠商基本不佔優勢,市佔率前三名瑞薩電子、恩智浦、意法半導體合計佔比接近60%。

與全球市場不同,國內大部分廠商集中在中低端領域,包括消費電子、小家電等,而涉及汽車等高附加值領域則長期被海外廠商佔據大量市場份額。

中微半導同樣面臨上述窘境,儘管電機與電池芯片銷售收入佔比逐年提升,但像家電控制芯片、消費電子芯片這樣毛利率較低、偏中低端應用領域的產品收入仍佔營收大頭。

究其原因,依舊是技術水平上的差距所致。

中微半導超八成收入來自8位MCU芯片,32位佔比較低,隨着智能化、物聯網等技術快速發展,對芯片算力資源要求持續增加。

圖源:官網

高性能超低功耗BAT32G157,圖源:官網

然而,從研發投入情況來看,公司重視程度似乎不夠,報吿期內該費用率維持在8%-12%之間,大幅低於可比公司平均水平。公司目前已經具備32位MCU芯片的設計能力,當務之急是進一步加強技術研發,把產品線豐富起來,以拓寬下游高端領域。

通過國產MCU芯片龍頭兆易創新的年報可以看出,其32位MCU芯片相對成熟,已成功量產35個系列約400個型號,並在工業級、車規級產品積極佈局。從中微半導的在研項目及募資使用情況不難發現,公司也在發力工業級、車規級產品,在較為落後的情況下,亟需加大研發力度、持續技術創新來提升自身核心競爭力。

03

結語

受益於下游需求持續旺盛,全球MCU市場規模逐漸擴大,包括中微半導在內的相關企業業績表現較為亮眼,不過從競爭格局來看,本土廠商基本不具備話語權,尤其在高附加值領域,尚存較大國替空間,當下還應不斷實現技術突破來爭奪更多的市場份額。

整體來看,半導體板塊自去年7月見頂後,持續下挫,回撤幅度達到40%,估值接近階段性底部。近兩個月板塊情緒逐步回暖,但仍在相對較低的區間盤整,伴隨芯片國替空間打開,產能逐漸向國內轉移,細分優質標的具備長期配置價值。