本文來自格隆匯專欄:中金研究,作者:嚴佳卉、侯德凱

行業近況

美國四大行摩根大通(JPM)、美國銀行(BAC)、富國銀行(WFC)、花旗集團(C)於2022年7月14日至18日期間披露2Q22業績,7月14日至22日期間,JPM、BAC、WFC、C股價分別上漲3%、8%、10%、14%。業績方面,JPM、BAC、WFC淨利潤略低於市場預期,C高於市場預期,業績低於預期主要來自投行收入大幅下降以及撥備增提,C表現優於同業主要來自其交易業務和財資與貿易金融業務的快速增長。

評論

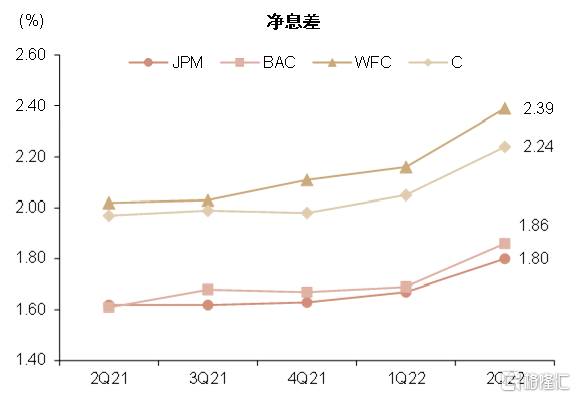

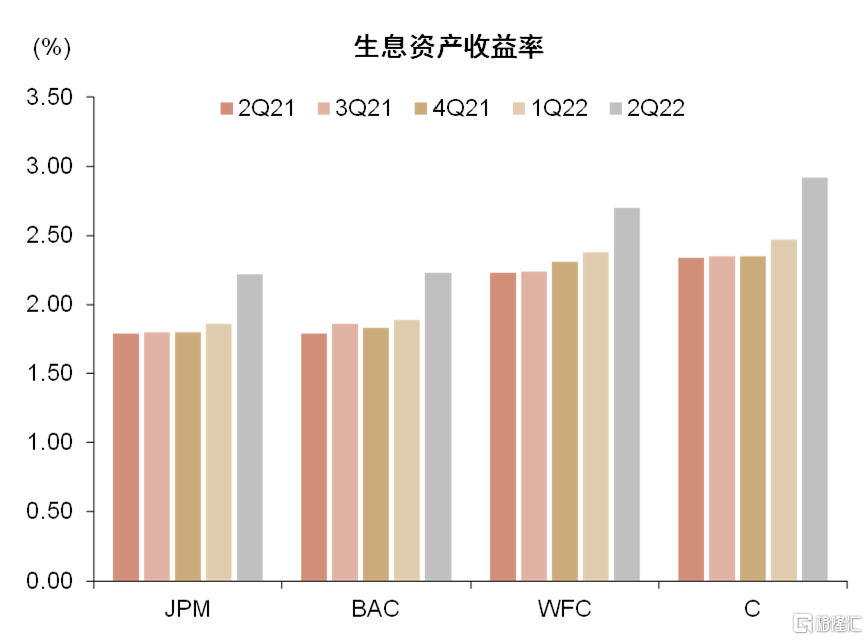

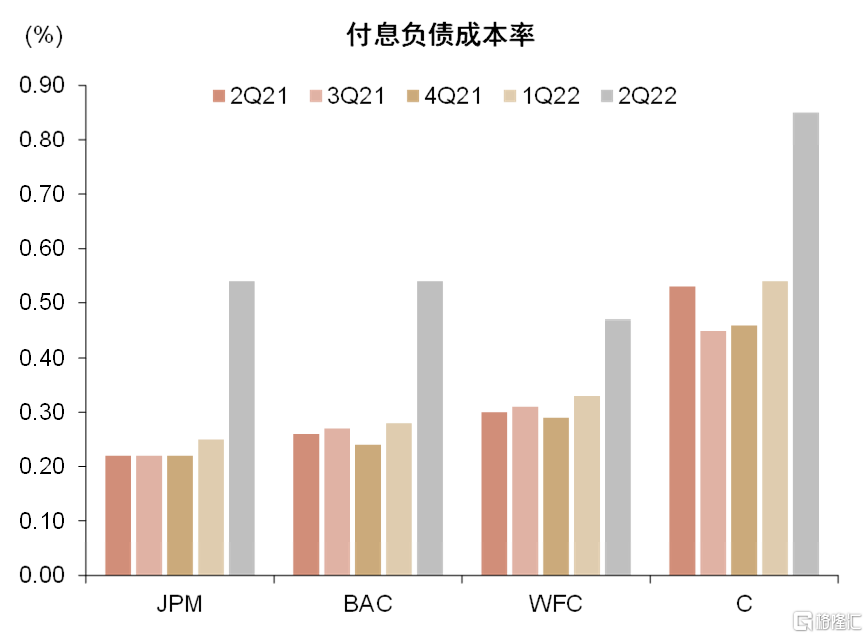

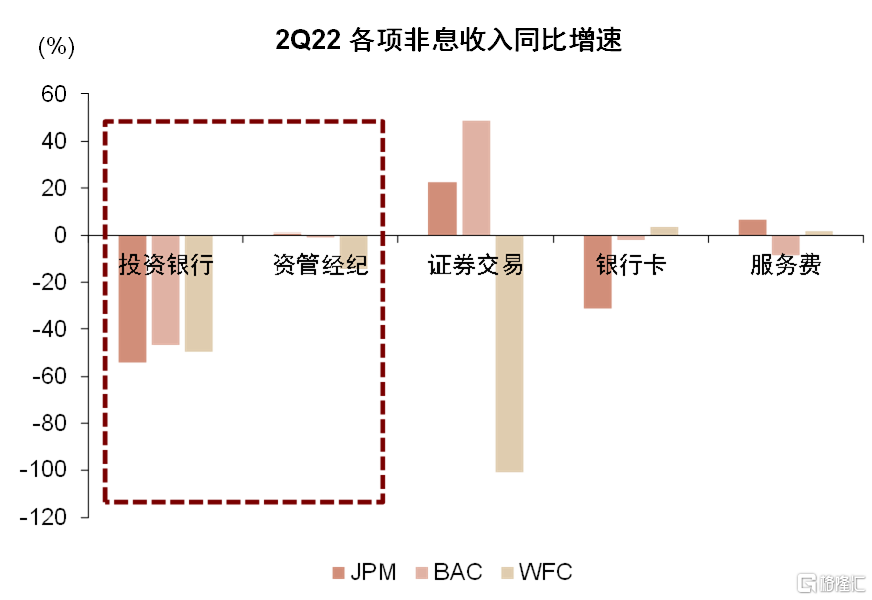

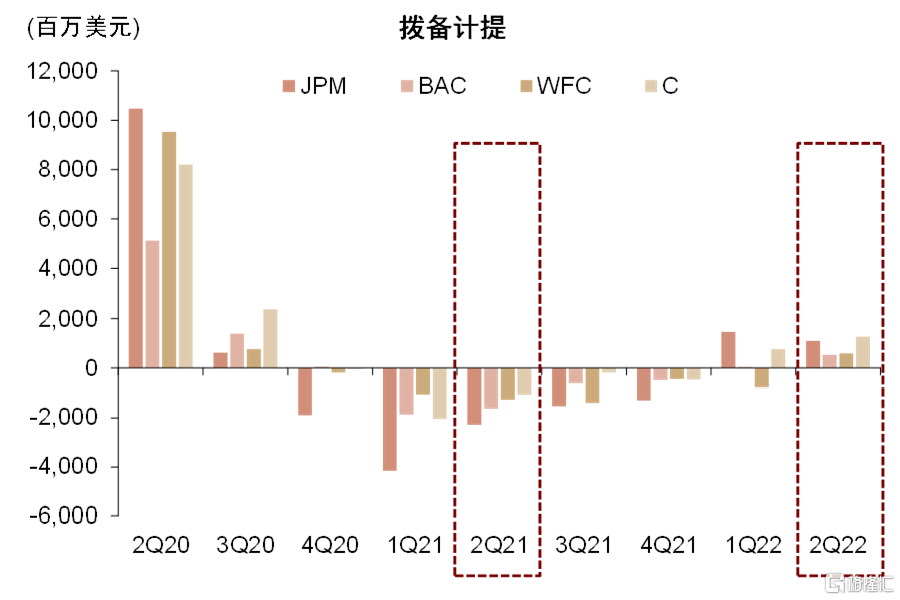

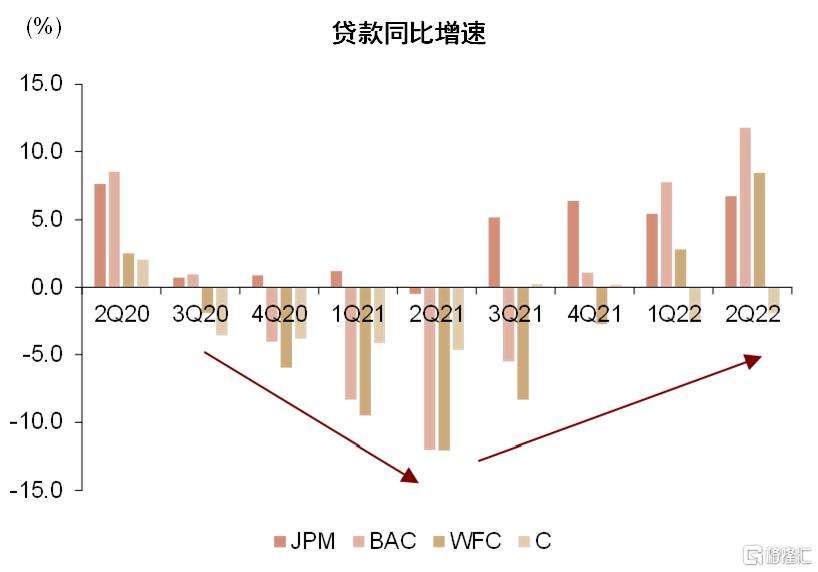

四大行2Q22業績低於預期,主要來自非息收入下降與撥備增提,息差及淨利息收入如期改善。美國四大行營收同比增長11%,淨利潤同比減少34%。1)淨利息收入:今年以來,美聯儲加息節奏較快,2Q22四大行息差同比提升27bp,帶動淨利息收入同比增長18%;2)非息收入:四大行同比減少15%,主要來自投行收入的下降,而股票與固收交易有所回暖,C非息收入同比逆勢增長6%,主要得益於財資與貿易金融業務快速增長;3)撥備計提:四大行較去年同期大幅增提撥備,主要由於去年低基數、經濟衰退預期、俄烏敞口風險;4)信貸需求:企業與居民信貸需求良好,四大行對公貸款及信用卡貸款分別同比增長12%和14%,反映現階段美國經濟從疫情中復甦,企業加速積累庫存,消費者消耗超額儲蓄、增加支出。

我們預計香港銀行中報業績與美國四大行類似。同樣受益於海外加息,我們預計香港銀行息差有望對業績形成正貢獻,但非息與撥備或受拖累。不同於美國銀行,香港銀行淨利息收入佔比更高且本地經濟仍處於復甦通道,因此我們認為香港銀行在加息與經濟基本面改善的環境下業績增長的空間或將更大。香港銀行分析詳見《1H22香港銀行業績預覽:加息的雙面影響》。

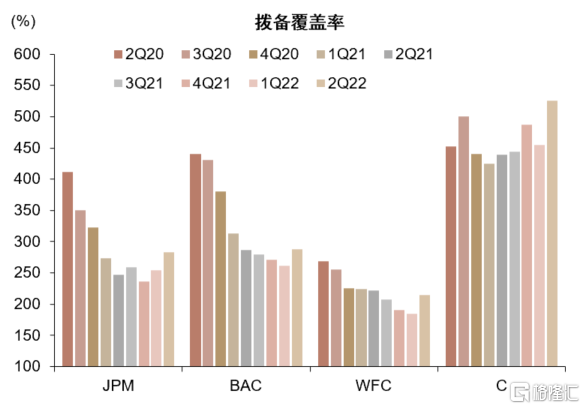

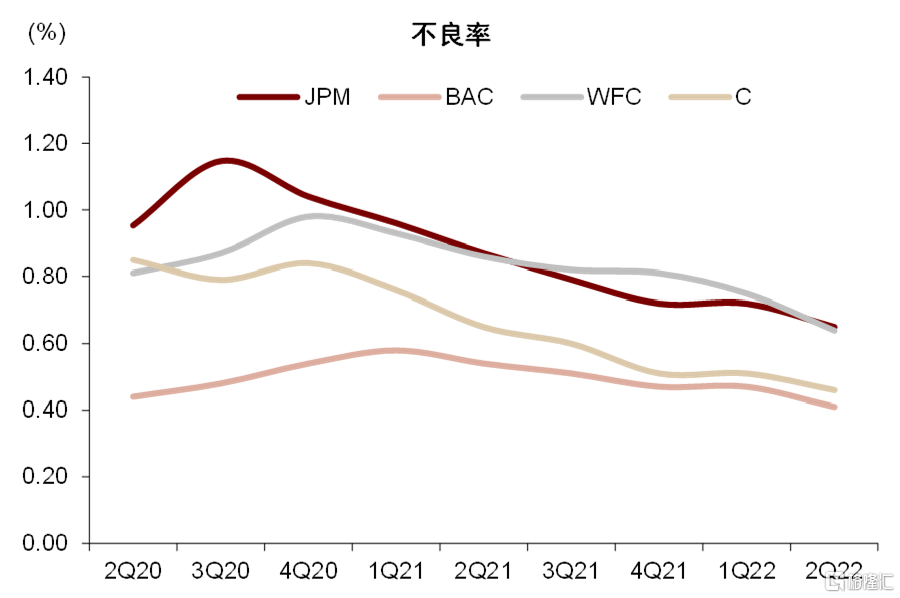

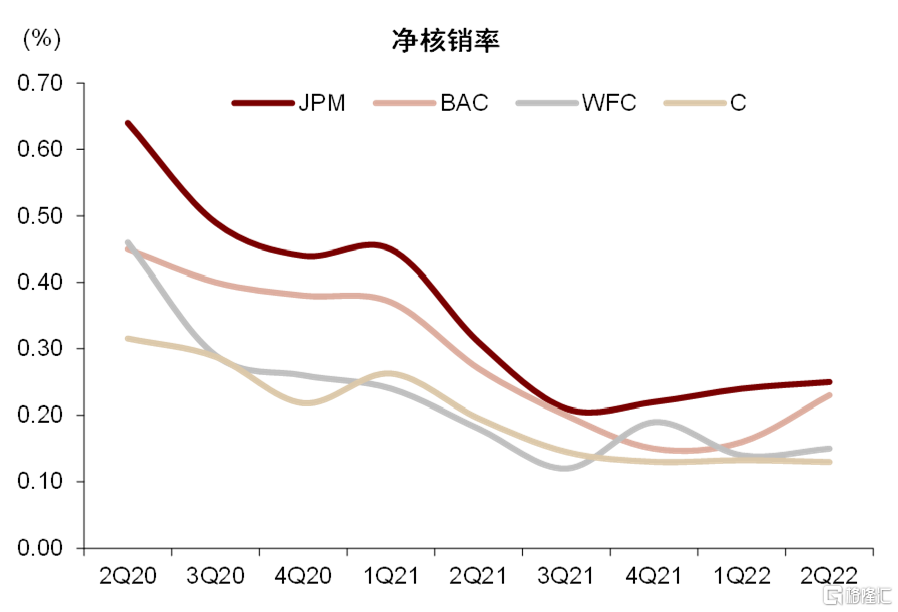

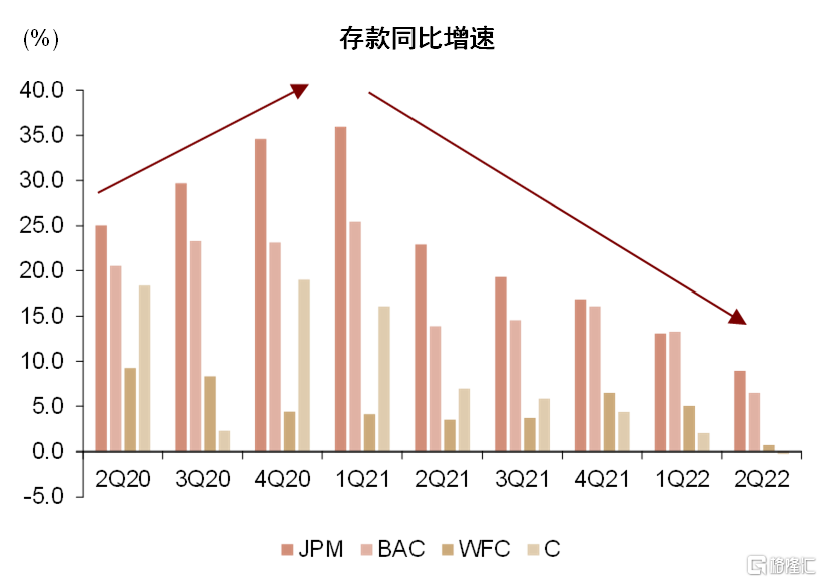

加息以來美國四大行股價下跌,我們認為主要來自經濟衰退預期,落地到銀行報表則為資產質量與撥備預期。自美聯儲3月17日首次加息至7月22日,JPM、BAC、WFC、C股價分別下跌16%、8%、21%和16%。雖然加息利好銀行息差和淨利息收入,但通脹使得投行收入減少、非息成本上升、撥備計提增加、資本充足率承壓。展望未來,市場尤其關注經濟預期和銀行撥備。2Q22四大行不良率與淨核銷率等指標仍處於歷史低位,資產質量穩健,銀行業績會對經濟展望不算悲觀,認為當前勞工市場活躍、信貸需求旺盛,衰退或不會在短期發生,但也表示衰退壓力在逐漸增加,我們持續關注。

風險

美國通脹及衰退演變超預期。

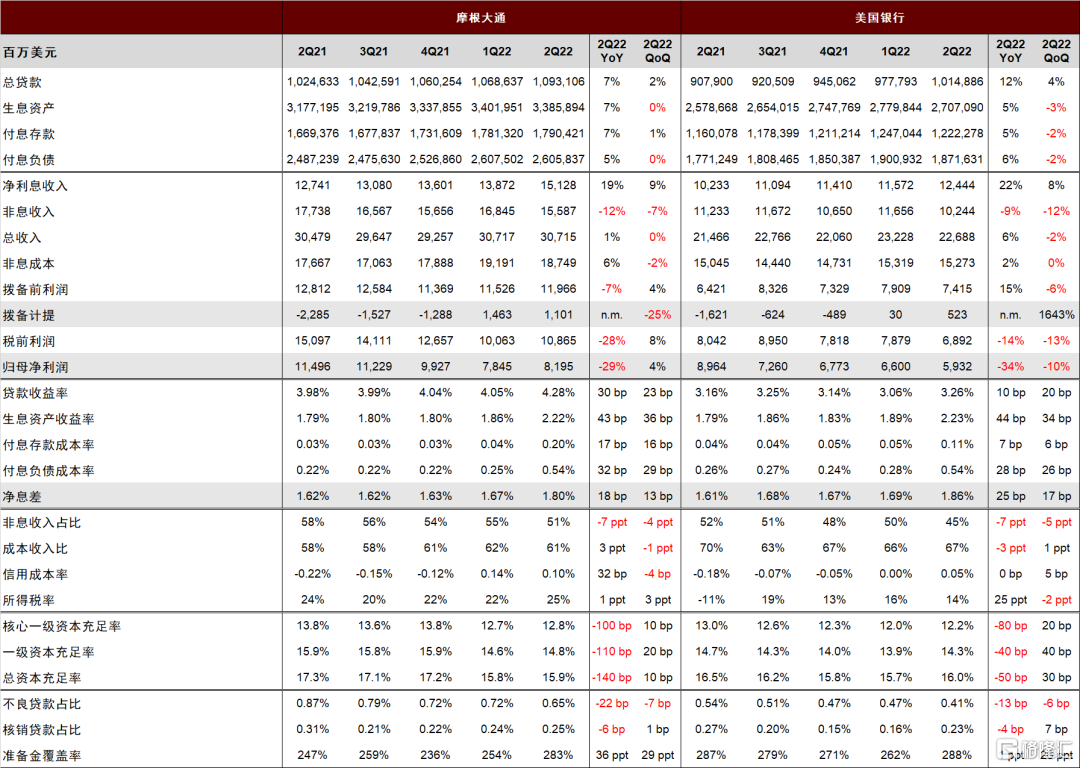

圖表1:美國四大行核心財務數據——JPM&BAC

資料來源:公司公吿,中金公司研究部

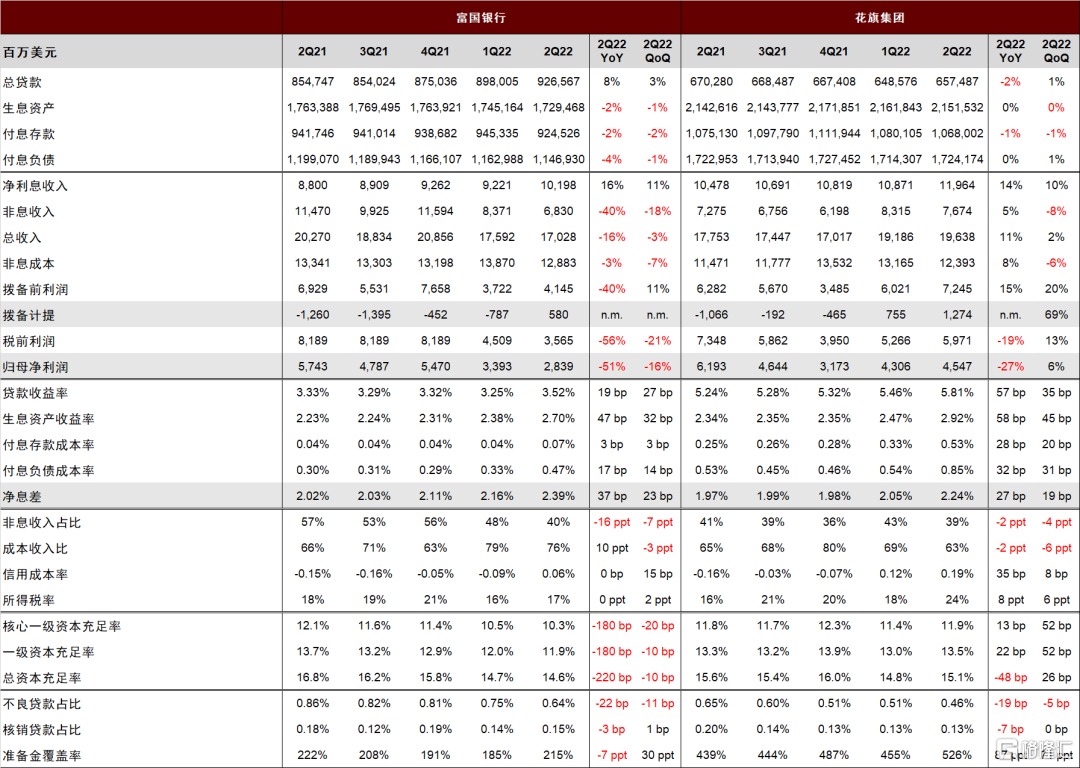

圖表2:美國四大行核心財務數據——WFC&C

資料來源:公司公吿,中金公司研究部

圖表3:美國四大行1Q22盈利數據與一致性預期

資料來源:公司公吿,FactSet,中金公司研究部

注:JPM採用調整後口徑

圖表4:2Q22美國四大行息差平均提升27bp

資料來源:公司公吿,中金公司研究部

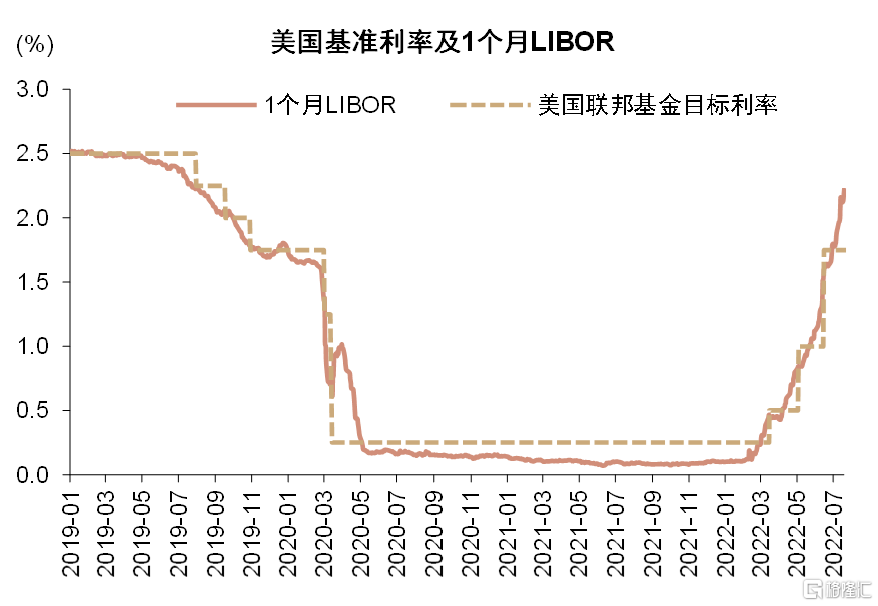

圖表5:二季度市場利率顯著走高

資料來源:Wind,中金公司研究部

圖表6:2Q22生息資產收益率環比大幅改善

資料來源:公司公吿,中金公司研究部

圖表7:2Q22付息負債成本率普遍走高

資料來源:公司公吿,中金公司研究部

圖表8:2Q22投行手續費普降,交易回暖

資料來源:公司公吿,中金公司研究部;

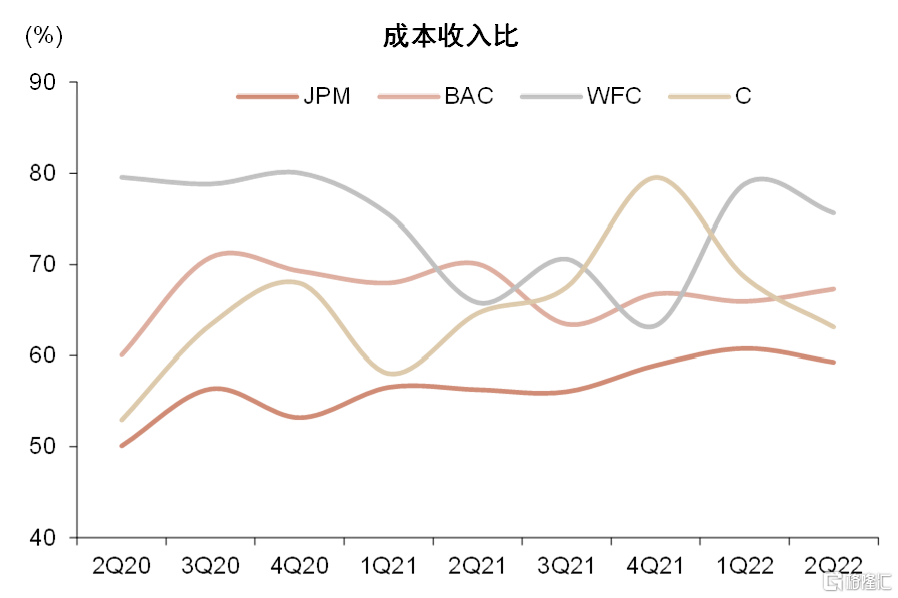

圖表9:2Q22成本壓力有所緩和

資料來源:公司公吿,中金公司研究部

圖表10:2Q22同比大幅增提撥備

資料來源:公司公吿,中金公司研究部

圖表11:2Q22撥備覆蓋率開始上升

資料來源:公司公吿,中金公司研究部

圖表12:四大行不良率仍呈現穩步下降

資料來源:公司公吿,中金公司研究部

圖表13:淨核銷率出現拐點,但仍在歷史低位

資料來源:公司公吿,中金公司研究部

圖表14:2Q22貸款增速進一步提升

資料來源:公司公吿,中金公司研究部

圖表15:流動性收緊,存款增速環比走低

資料來源:公司公吿,中金公司研究部

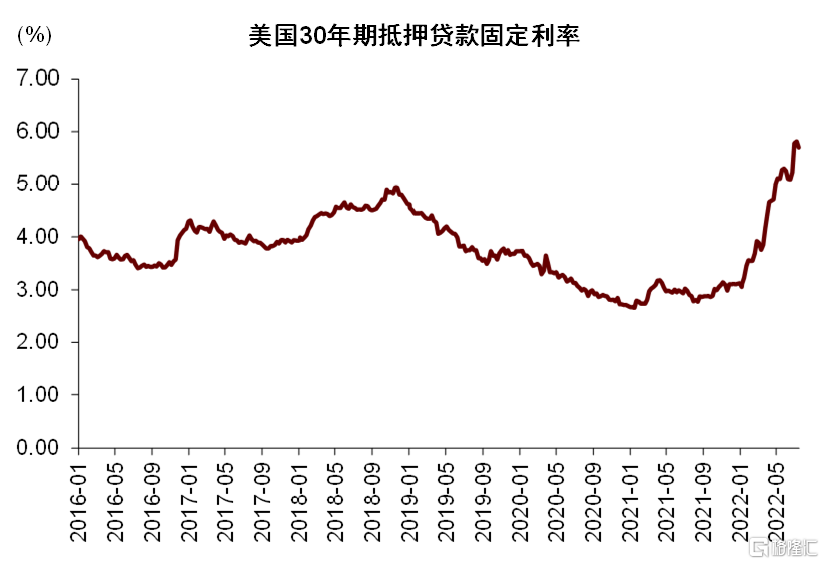

圖表16:住房按揭利率進一步走高

資料來源:FRED,Wind,中金公司研究部

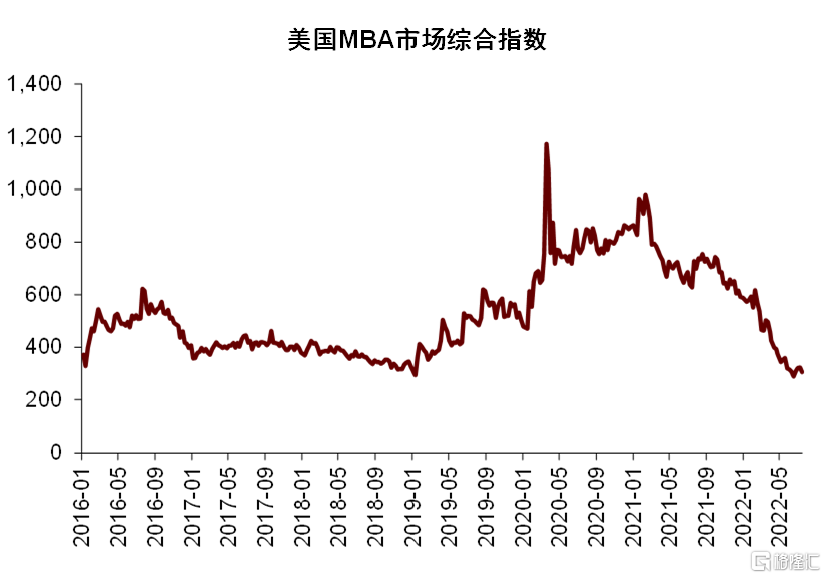

圖表17:住房按揭需求現已低於16-18年加息週期

資料來源:MBA,Wind,中金公司研究部

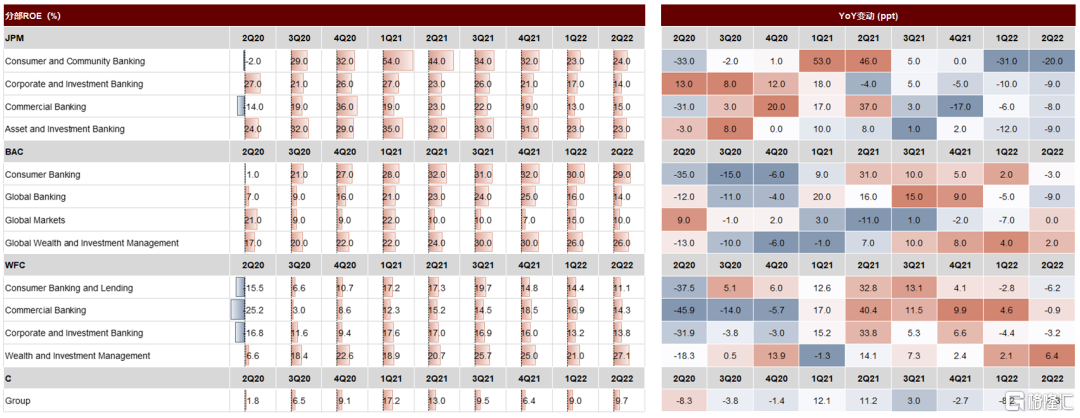

圖表18:美國四大行2Q22對公商業銀行及零售業務表現較好,投行業務同比走低

資料來源:公司公吿,中金公司研究部

注:分部收入佔比分母為圖示各業務加總,不考慮業務間抵消和其它項;C未包括Legacy Franchises

圖表19:美國四大行2Q22對公商業銀行及零售業務表現較好,投行業務同比走低

資料來源:公司公吿,中金公司研究部

注:C 未披露分部 ROE

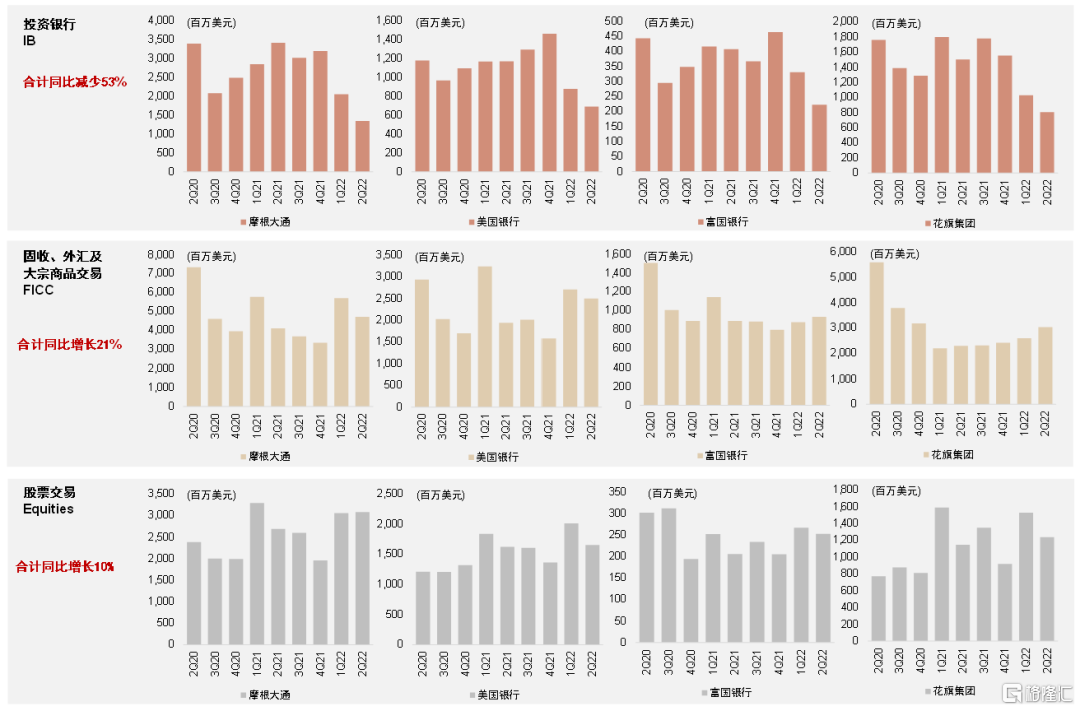

圖表20:1Q22 投行業務持續降温,交易業務受益於市場波動有所回升 美國四大行2Q22投行業務同比跌幅進一步加大,受益於利率上升與股市波動,交易業務顯著回暖

資料來源:公司公吿,中金公司研究部

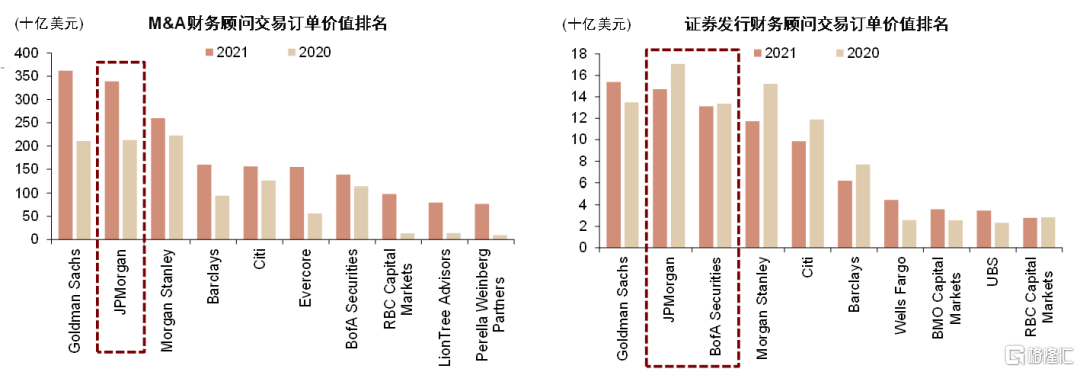

圖表21:2Q22全球證券發行交易訂單價值僅為去年同期的40%

資料來源:S&P Global,中金公司研究部

圖表22:JPM、BAC和C均有較大投行業務

資料來源:S&P Global,中金公司研究部

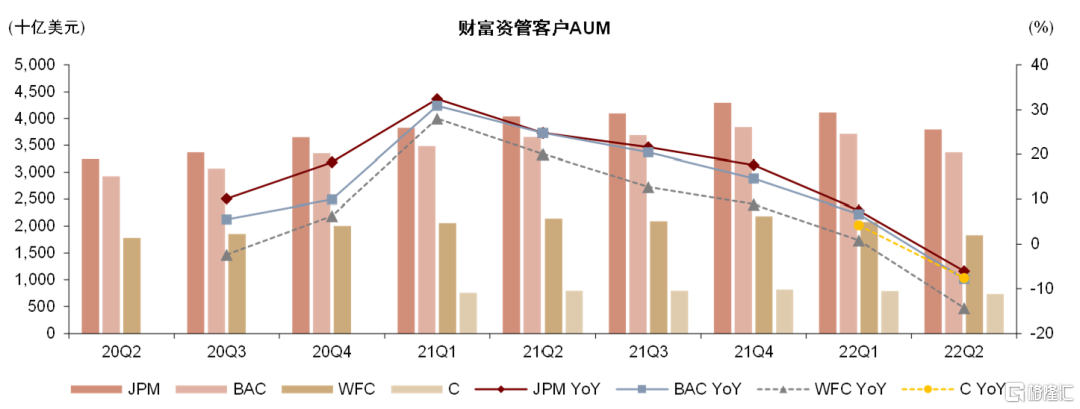

圖表23:美國四大行財富資管客户AUM在二季度負增長,主要來自市場表現不佳

資料來源:公司公吿,中金公司研究

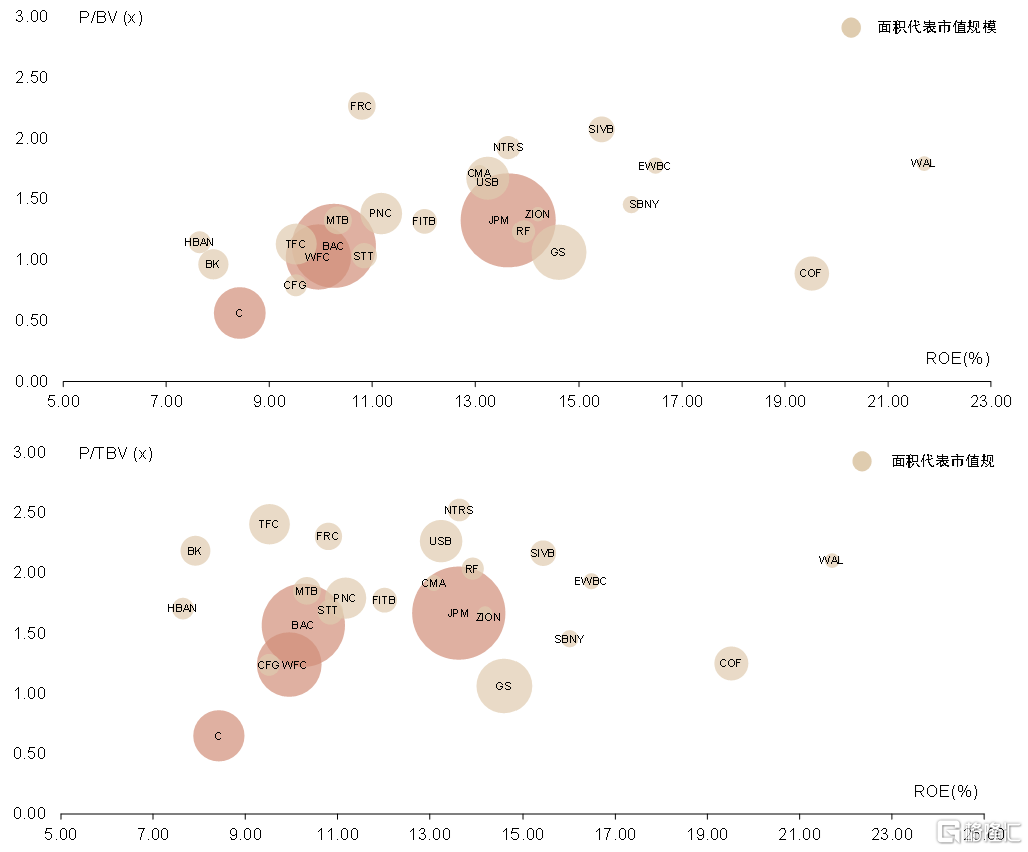

圖表24:美國銀行估值 VS ROE

資料來源:Wind,S&P Global,中金公司研究部 注:數據截止2022年4月19日