市场资讯美股周报(7.25) | 流动性修复行情遭遇Snap暴雷,市场情绪再度悲观;美国7月Markit服务业PMI 47大幅不及预期,7月加息75个基点已不再确定无疑;本周巨头财报来袭,市场或波动加剧

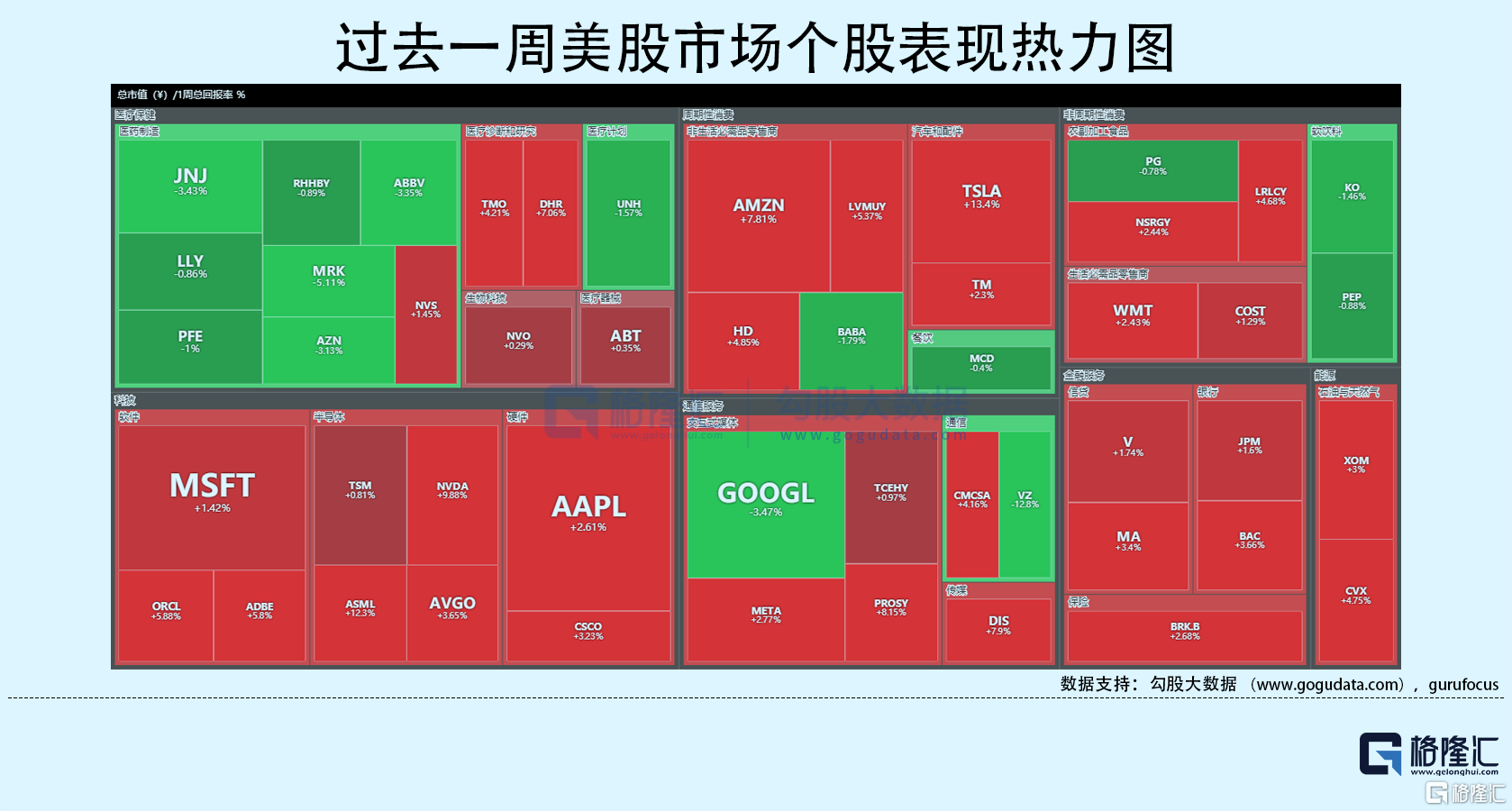

市场资讯美股周报(7.25) | 流动性修复行情遭遇Snap暴雷,市场情绪再度悲观;美国7月Markit服务业PMI 47大幅不及预期,7月加息75个基点已不再确定无疑;本周巨头财报来袭,市场或波动加剧上周美股虽然周五回调,但整体仍收涨。标普周涨2.55%,纳指涨3.33%,道指涨1.95%。由于估值上普遍压力不大,宏观上温和衰退逻辑走稳,科技股普遍出现流动性修复行情。美国十年国债收益率续跌16个基点,收报2.76%,与两年期国债收益率息差-22个基点。恐慌指数VIX本周跌5%。油价期货跌势难止,WTI原油本周收跌2.45%。现货黄金本周反弹,收涨1.18%,报1727.66美元/盎司。美元指数高位回落,收跌1.34%,报106.56。

美国7月Markit制造业PMI初值录得52.3,创2020年8月以来新低;服务业PMI初值录得47,创2020年6月以来新低。经济学家分析称,美国经济正在令人担忧地恶化,随着生活成本上涨、利率上升和经济前景日益黯淡,制造业陷入停滞,服务业从疫情中反弹的势头出现逆转。订单减少速度加快,7月份积压工作数量大幅下降,反映出相对于需求增长而言,运营能力过剩。除非需求复苏,否则未来几个月制造业和服务业的产出将进一步下降。

周五Snap发布财报暴雷,财报显示截至6月底第二季,Snap录得收入11.1亿美元,同比增长13%,小幅低于市场预期的11.4亿元;亏损4.22亿美元,高于市场预期的3.4亿美元。截至周五收盘,Snap大跌39%,并拖累谷歌、Meta分别跌5.8%和7.6%。

有市场分析认为,越来越多的证据表明,经济放缓正在冲击数字广吿支出。Snap股价大幅下跌意味着,广吿商削减预算的幅度远超出市场预期。该公司将这一趋势归因于广泛的经济不确定性,拖累谷歌、Meta等广吿业务占比较大的科技公司也大幅下跌。据估计,受苹果公司去年的用户隐私政策调整影响,Meta、Google、Snap等科技巨头在2022年的营收将减少近160亿美元。其中Meta受到的影响最大,今年营收将因此而减少128亿美元,相当于本年度公司总营收的9.7%。

Snap暴雷的另一连带影响为半导体板块,市场担忧互联网厂商由于业绩压力将削减数据中心的资本支出,这将显著影响英伟达等芯片厂商。

行业板块方面,标普11大板块收涨居多。在特斯拉带动下,可选消费板块大涨6.8%,高科技板块涨3.7%。原材料和工业板块收涨4.2%,能源板块涨3.7%。通信板块涨1%,必选消费涨0.36%。医疗和公用板块收跌,分别跌0.26%和0.47%。

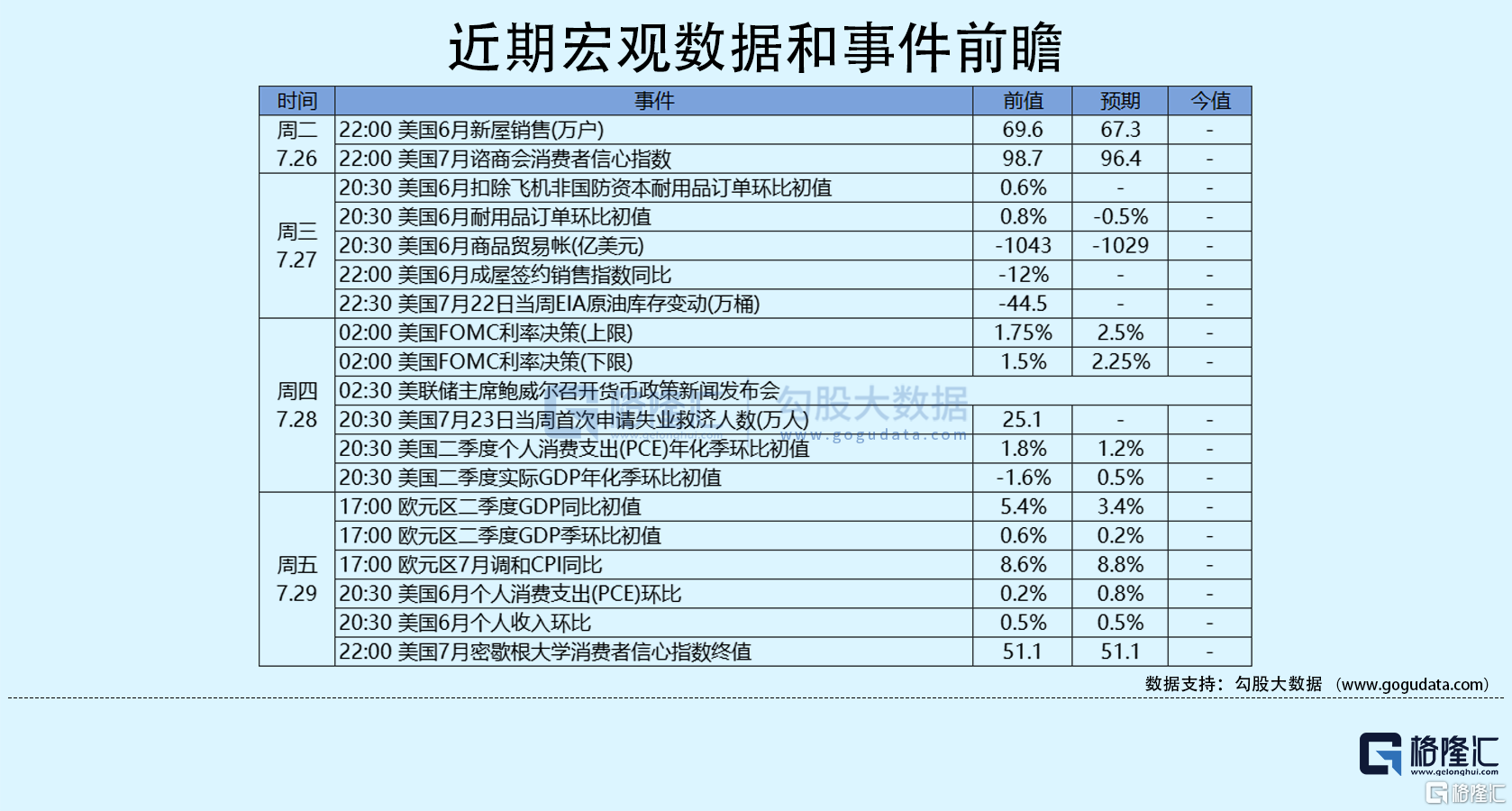

本周重点数据与事件:

周二谷歌和微软将发布财报;日本公布6月货币政策纪要。

周三Meta发布财报;美国公布6月耐用品订单数据。

周四苹果和亚马逊发布财报;美联储将公布利率决议及政策声明。

周五欧元区将公布7月CPI数据;美国公布6月核心PCE物价指数。

实体店

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 6:00 pm

星期日及公众假期:10:00 am - 6:00 pm