数字经济高速发展的浪潮下,数据处理需求呈指数级增长,传统存储器难以满足,企业纷纷向更高性能的存储芯片发起进攻。

今日,一家深耕存储23年的百亿巨头即将开启申购,市场呼声高涨。深圳市江波龙电子股份有限公司(简称“江波龙”)聚焦Flash及DRAM存储器的研发、设计和销售,计划登陆创业板,中信证券和汇丰前海为联席主承销商。

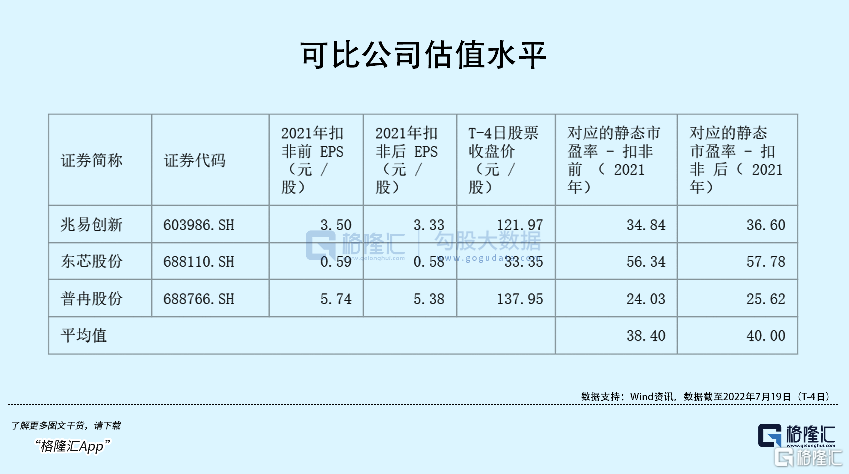

本次发行价格为55.67元/股,对应的发行市盈率为24.76倍,发行市值约230亿元。估值水平上,略低于中证指数有限公司发布的行业最近一个月平均静态市盈率(27.6倍),也低于可比公司扣非后的静态市盈率平均水平(40倍),江波龙上市首日或有部分溢价,但鉴于其发行价并不算低,涨幅空间相对有限。

1

从贸易到代工到自主研发

不同于多数拥有名校背景的A股董事长,江波龙的掌门人蔡华波仅有高中学历。

蔡华波,图源:网络

90年代中期,深圳凭借毗邻香港的地理优势,崛起成为国内最大的半导体分销交易市场和集散地。初来乍到的蔡华波从销售业务干起,在深圳市海洋王投资发展有限公司做了三年业务员,期间接触了电阻、电容、二极管、三极管等分立元器件。

华强北商业区,图源:网络

1999年,年仅23岁的蔡华波,在哥哥的鼓励下毅然辞职创业,成立江波龙,干起了存储半导体的贸易生意,而“江波龙”取自他和双胞胎姐姐蔡丽江的名字以及生肖龙年出生的组合。

招股书显示,蔡华波、蔡丽江两人合计直接和间接持有公司66.33%的股份为江波龙的实际控制人。其中,蔡华波直接持股比例为43.68%是公司的控股股东。此外,国家集成电路基金(简称“大基金”)于2019年斥资6亿元,以140元/股的高价入股,持有公司6.93%的股份,位列江波龙第二大股东。

有意思的是,如果不是一场危机,江波龙很可能也只是华强北众多半导体柜枱中的一个普通贸易商。

2002年,公司从日本瑞萨错买了一批便宜货,本以为可以赚大发,没想到买来的不是通用料,可卖家拒绝退货,眼瞅着在这么多货上积压了资金,总得想办法变现,于是琢磨许久,蔡华波决定将这批原料应用到U盘上。

他找来一家香港公司定制USB控制器芯片,开发出了一个基于AND-NAND型闪存的U盘产品,彼时正逢苹果iPod开始大量采用NAND闪存替换微硬盘,导致市场上的闪存严重缺货,江波龙因有便宜的替代方案成为市场香饽饽,成功吸引不少客户,就这样一个误打误撞,公司顺利清掉库存、度过危机。

正是因为这次乌龙事件,让蔡华波尝到了自主创新的甜头,便聘来大量技术人员,决心开辟存储代工业务。很快,公司通过成功开发了一体化U盘模块(UDP)和SSD模块(MiniSDP)带来业务规模扩张,在业内积累了一定知名度。

到了2010年前后,国产智能手机快速崛起,江波龙开始自主研发技术性产品,以能够应用于智能手机、平板电脑的大容量存储eMMC为切入点,创立了Foresee品牌。

2017年8月,江波龙宣布正式收购并运营美光科技旗下Lexar品牌商标,成为大陆地区为数不多拥有高端消费类存储品牌的企业。

公司产品发展史,招股书

2

面临上下游产业链挑战

半导体存储是全球集成电路产业的核心分支,市场规模约在1000亿美元以上,但由于存储晶圆制程不断取得突破,单位存储成本呈现单边下降趋势,市场总体规模在短期波动中总体保持长期增长趋势。

受益于行业景气度,江波龙经营业绩快速爬坡,2019年至2021年分别实现营收57.21亿元、72.76亿元、97.49亿元,年均复合增长率为30.54%,同期归母净利润为1.28亿元、2.76亿元、10.13亿元,复合年均增长率达到182.42%。

2021年第一季度,主控芯片价格飙涨,叠加下游需求旺盛,存储产品市场价格整体呈上升趋势,给公司业绩带来较大增量。受高基数的影响,公司预计2022年上半年营收为47亿元至51亿元,同比下降11.35%至3.8%;归母净利润为3.6亿元至4.1亿元,同比下降39.9%至31.31%。

毛利率方面,2019年至2021年,江波龙的综合毛利率由10.71%提升至19.97%,变动趋势与行业基本一致,但不及可比公司平均水平,主要是因为公司为了加快市场开拓、夺得更多市场份额,而采取了相应的市场经营策略。

从上游来看,公司产品主要原材料为存储晶圆,占比总成本接近90%,晶圆采购价通常受全球代工产能影响。因大陆存储晶圆仍处于发展初期,公司境外采购占比较高,报吿期内保持在85%以上,其中向前五大供应商的采购额合计占比超过70%。

值得一提的是,为保证原材料供应的稳定性,公司需要相对充足的备货,故存货账面价值逐年走高,占流动资产比例从2019年的52.53%提升至2021年的72.39%,导致公司经营性现金流量净额出现较大波动,2021年为负,可见江波龙正面临一定的资金短缺压力。

从下游来看,存储行业景气度与终端市场的存储需求息息相关,而终端需求随宏观经济波动明显。报吿期内,公司主要客户包括中电信息、深圳华强、大联大等经销客户,以及亚马逊、摩托罗拉等直销客户,来自前五大客户的销售收入占比营收保持在30%以上。

前面提到,深圳因毗邻香港成为国内重要的半导体贸易枢纽,而香港已是全球半导体产品的重要集散地,因此江波龙的销售活动也多集中在以香港为主的境外地区,报吿期各期,其境外销售占比均超过80%。

总的来说,江波龙业绩表现与上下游产业链的供需关系高度挂钩,使得存储产品市场价格呈现一定波动,导致公司盈利水平存在不确定性。再者,在当前变幻莫测的国际局势下,江波龙的供应端和销售端均过度依赖境外活动,一定程度上也给公司的业务开展带来不可控的风险。

3

市占率较低

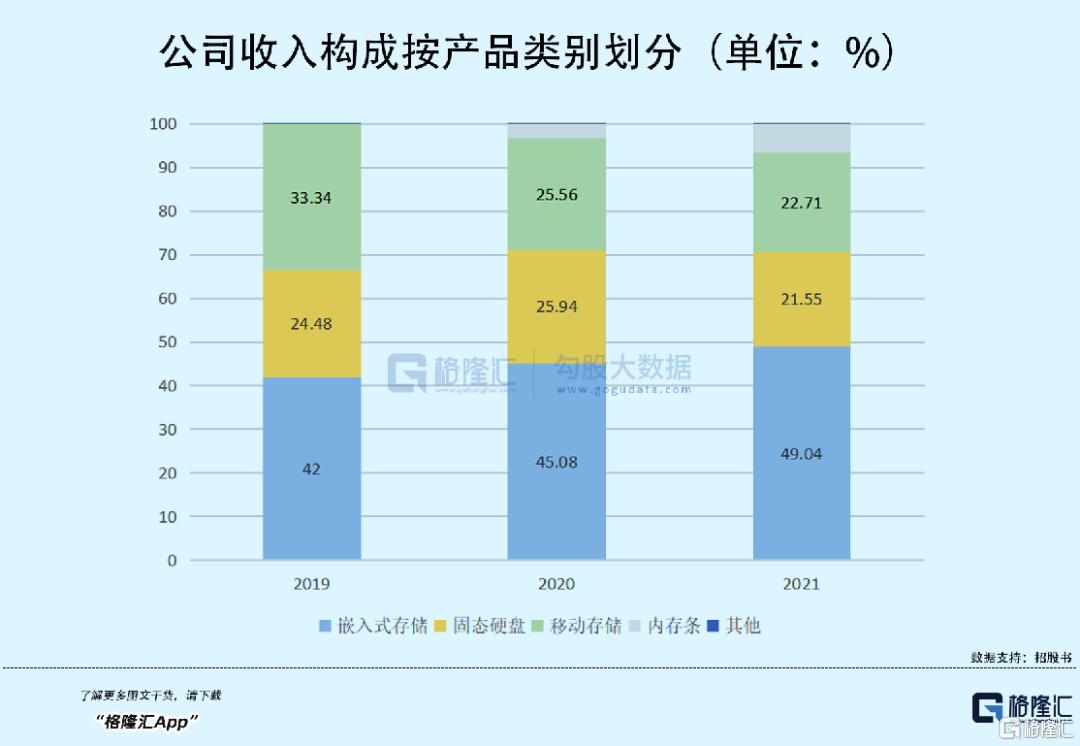

自江波龙转型以来,已形成嵌入式存储、固态硬盘、移动存储和内存条四大产品线。销售结构上,公司超九成产品为NAND Flash,其中,嵌入式存储是公司的主要收入来源,2021年占比营收接近50%。

半导体存储器简要分类,招股书

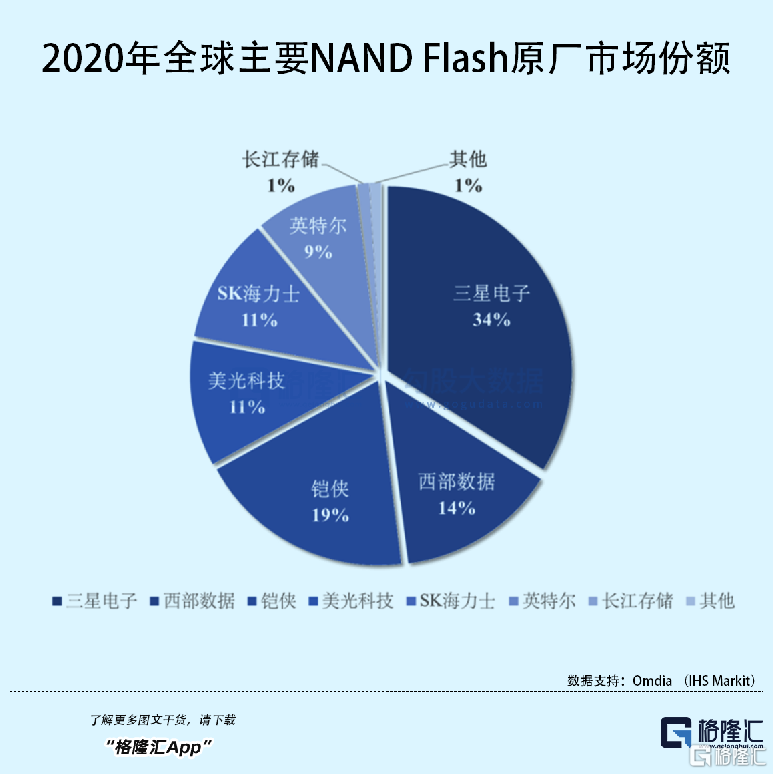

NAND Flash是主流的半导体存储器之一,全球市场高度集中,三星电子、铠侠、西部数据、美光科技、SK海力士、英特尔六家公司占主导地位,其中三星电子全球市占率超30%位列第一,随着2021年SK海力士收购英特尔NAND Flash业务,全球NAND Flash市场将进一步集中。

尽管江波龙的细分产品在大陆地区具备一定优势,但在国际市场上仍明显缺乏话语权,那么要想在巨头林立的竞争格局中获得更多的生存空间,研发投入的重要性不言而喻。

报吿期内,江波龙大量引进研发人员,公司研发人员由2019年末的299人激增至2021年末的800人,占2021年员工总人数53.94%,同期研发费用率也由1.57%提升至3.31%,超出同行业可比公司平均水平。

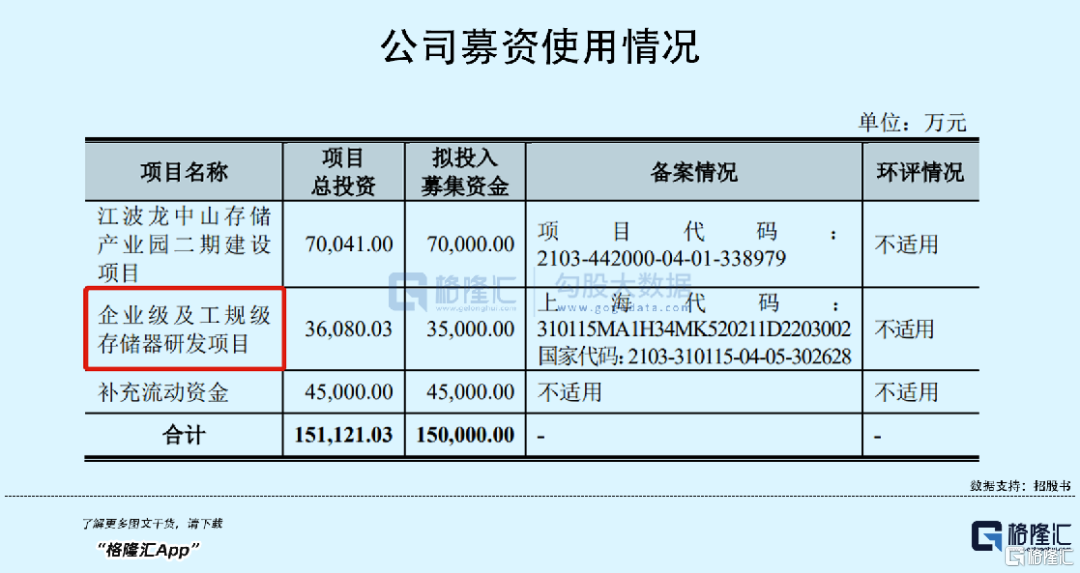

当前公司正在从事的研发项目共计21项,且多为工规级、车规级存储器研发,从募资使用情况也能看出,江波龙的存储产品矩阵将由消费类延申至工规级、企业级,试图布局多样化的应用场景来提升市场影响力。

4

结语

数字经济下,存储市场蕴藏着一片蓝海,江波龙具备一定先发优势,但不可否认的是,公司在核心竞争力上,与行业巨头仍有一定差距,当前唯有不断攻克技术壁垒、拓宽下游应用领域,才能在国内市场站稳脚跟并在国际市场展开布局。

实体店