本文來自:天風研究,作者:於特團隊

【核心觀點】

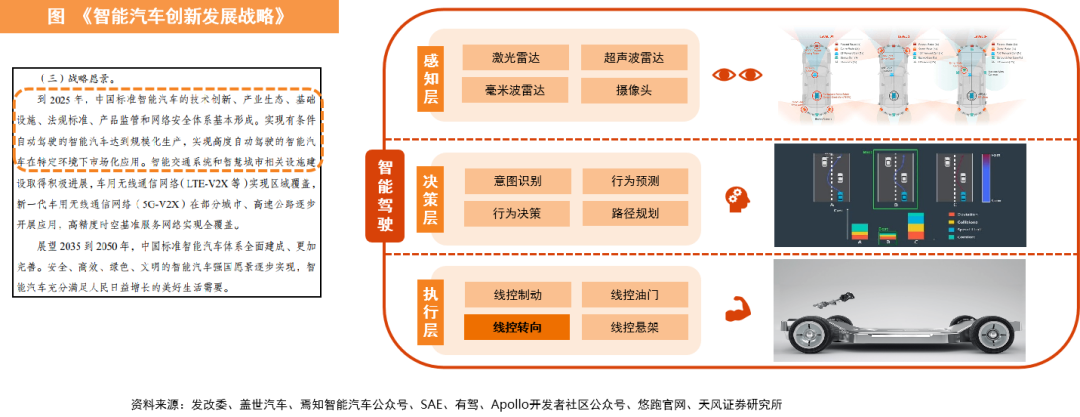

汽車智能化是大勢所趨,L3+級別自動駕駛落地在即。在汽車“新四化”發展目標的指引下,我們政府相關部門出台了一系列政策來鼓勵智能汽車的發展。其中,在發改委等部門聯合印發的《智能汽車創新發展戰略》的通知中明確提出:目標2025年有條件自動駕駛(L3)汽車達到規模化量產,高度自動駕駛(L4)汽車實現在特定環境下市場化應用。我們認為智能駕駛發展的方向是明確的,L3+級別自動駕駛將逐步落地。

線控轉向是高階智能駕駛的核心執行機構。隨着汽車智能化的發展,汽車底盤正由傳統底盤向線控底盤過渡。為了追求更高的執行精度、更快的響應速度及更好的安全性,智能駕駛汽車要求底盤系統能夠儘可能取消執行機構間的機械連接,用電信號來傳遞指令。同時,通過增加宂餘的電子部件的方式來確保系統的可靠性和安全性。其中,線控轉向是線控底盤中控制橫向運動的核心部件,是汽車高階智能駕駛的重要執行機構。

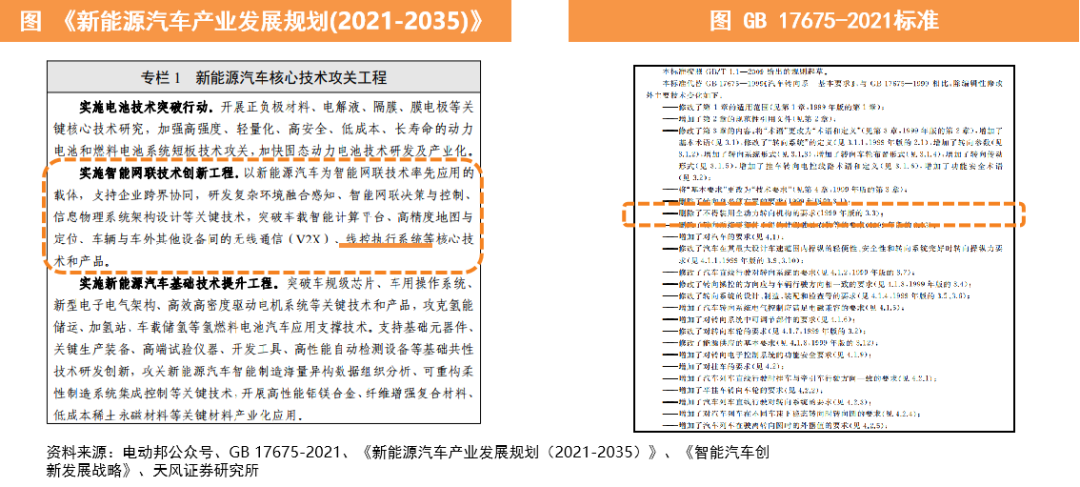

國家法規取消了對線控轉向產品使用的限制,法規層面已具備量產條件。隨着GB 17675-2021 《汽車轉向系 基本要求》最新版修訂發佈,標準中已經刪除了不得裝用全動力轉向機構的要求(1999年的3.3),法規層面已允許轉向系統方向盤與轉向器之間的物理解耦。同時,中汽研已宣佈由集度、蔚來、吉利等單位牽頭制定線控轉向相關國家標準,線控轉向產品的規範定義及性能標準未來將有法可依。我們認為法規的修訂及線控轉向產品國家標準制定對行業的良性發展及產品批量上車具有明顯的促進作用。

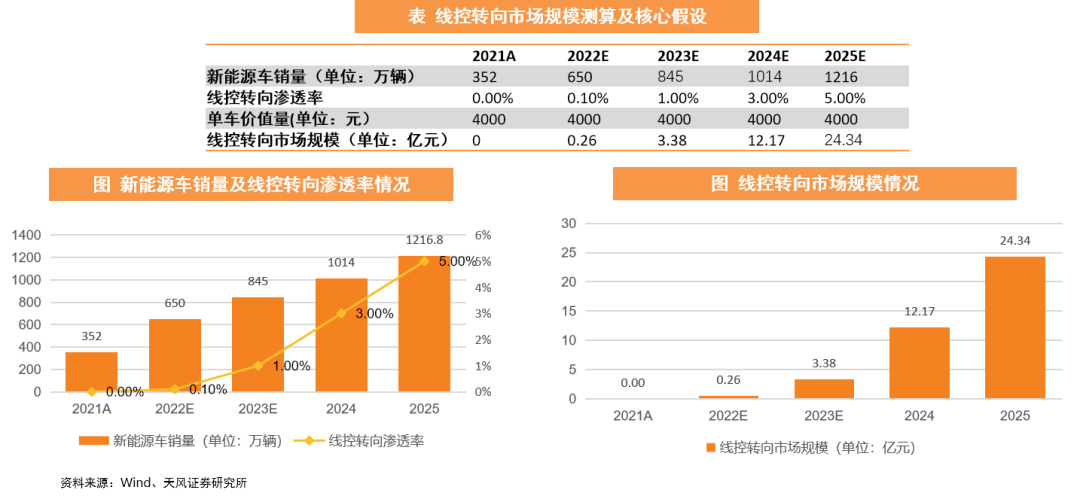

線控轉向產品滲透率較低,2025年線控轉向國內市場規模約24.34億。根據當前汽車行業發展趨勢及線控轉向應用場景,我們分析認為線控轉向系統主要用於L3及以上的新能源汽車。按照主機廠車型規劃情況,我們認為線控轉向產品預計從2022年底開始批量配套,經測算,2025年國內線控轉向市場規模約24.34億元。

外資企業產品成熟度相對較高,國內自主廠商爭相佈局。外資企業在線控轉向系統領域的佈局比國內自主企業早,在產品技術積累及批量應用方面有一定的先發優勢。國內自主企業的線控轉向產品目前處於開發階段,暫未開始批量配套,但取得了階段性的進展,如:耐世特的線控轉向產品已經獲得了某整車廠的項目定點。我們認為,由於線控轉向產品的成熟度及安全性問題,該產品在全球範圍內均沒有大規模應用過,國內自主企業有望在較短時間內縮小與外資企業的差距。

【投資建議】我們認為汽車智能化是未來發展趨勢,線控轉向系統是高階智能汽車的核心執行機構之一,未來具有較大的市場空間。建議關注正在開發線控轉向產品的公司:【耐世特】、【浙江世寶】、【華域汽車】。

風險提示:汽車行業景氣度不及預期,汽車智能化滲透率不及預期,缺芯及原材料供給受限、汽車產銷量不及預期,線控轉向產品成熟度不及預期。

【正文】

1. 線控轉向的基本原理和發展歷程

1.1 線控轉向是高階智能駕駛的核心執行部件

在發改委等部門聯合印發了《智能汽車創新發展戰略》的通知中提出:目標2025年有條件自動駕駛(L3)汽車達到規模化量產,高度自動駕駛(L4)汽車實現在特定環境下市場化應用。我們認為高階智能駕駛發展方向是明確的,L3+級別自動駕駛將逐步落地。

一般而言,智能駕駛技術可分為感知、決策、執行三個環節。線控底盤則是高階自動駕駛汽車執行環節的載體,線控底盤主要包括線控制動、線控轉向、線控懸架、線控油門等系統部件。其中,線控轉向是控制車輛橫向運動的核心執行機構之一。

1.2 汽車轉向系統的發展路徑

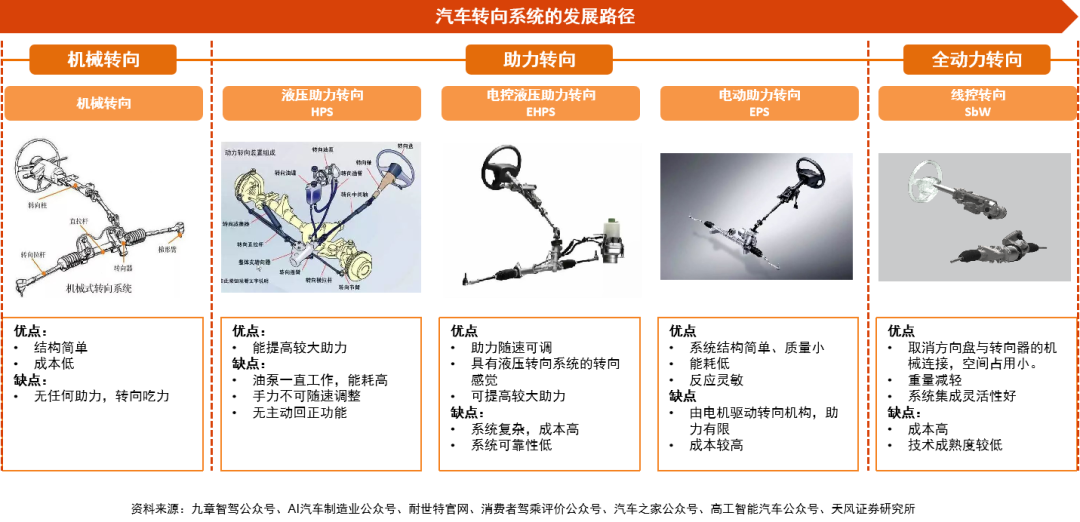

汽車轉向系統的發展經歷了機械轉向、液壓助力轉向、電控液壓轉向、電動助力轉向、線控轉向等路徑。

電動助力轉向是當前汽車轉向系統的主流產品;線控轉向(Steering by Wire, SbW)是未來技術發展方向。

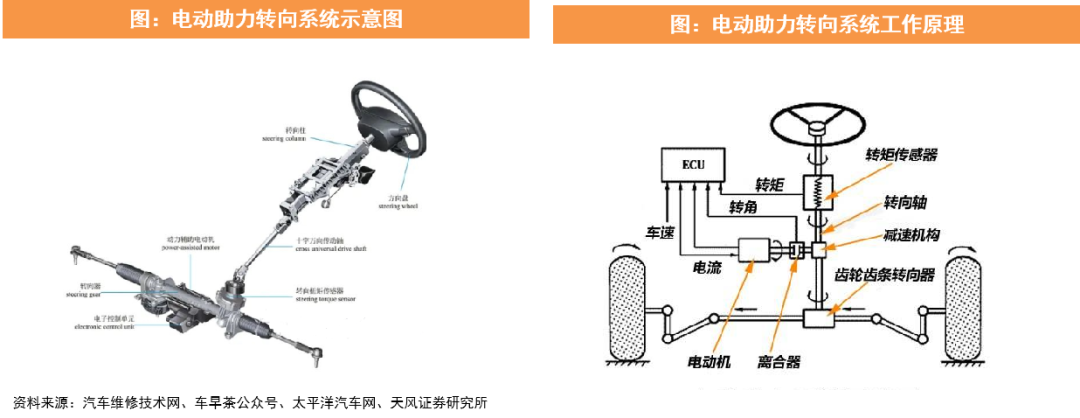

1.3 電動助力轉向系統工作原理

工作原理:EPS一般由扭矩轉角傳感器、電子控制單元(ECU)、減速機構、電機等組成。在傳統機械轉向系統的基礎上,根據方向盤轉角信號、扭矩信號和車速信號等車輛狀態信號,電子控制單元(ECU)計算出需要施加的轉向助力大小和方向,然後控制EPS電機輸出轉向助力,協助駕駛員完成轉向操作。

電動助力轉向系統(EPS)無需配備液壓轉向助力系統所需的油泵、油路等裝置,更加節能、環保、智能。

1.4 不同類型EPS的對比分析

電動助力轉向器根據助力位置的不同可分為:管柱式電動助力轉向(C-EPS)、小齒輪式電動助力轉向(P-EPS)、雙小齒輪式電動助力轉向(DP-EPS)、齒條式電動助力轉向(R-EPS)。

主機廠一般結合整車前軸載荷、佈置空間、轉向器成本等多方面因素來決定選用的電動助力轉向器類型。

1.5 線控轉向技術發展歷程

20世紀50年代,天合(現被採埃孚收購)提出線控轉向(SbW, Steering by Wire)概念。

2013年,英菲尼迪Q50是第一款應用線控轉向技術的量產車型。但依然保留了機械連接裝置,當轉向器發生故障時,轉向器和轉向柱之間的離合器自動接合,保證緊急情況下的機械轉向功能。

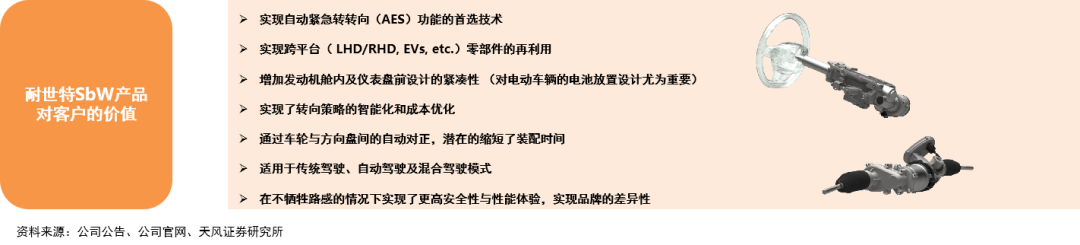

2017年,耐世特發佈了由靜默轉向盤系統和隨需轉向系統組成的線控轉向系統SBW。

2022年,搭載線控轉向系統的豐田bZ4X上市,該車型取消了轉向器和轉向柱的機械連接。

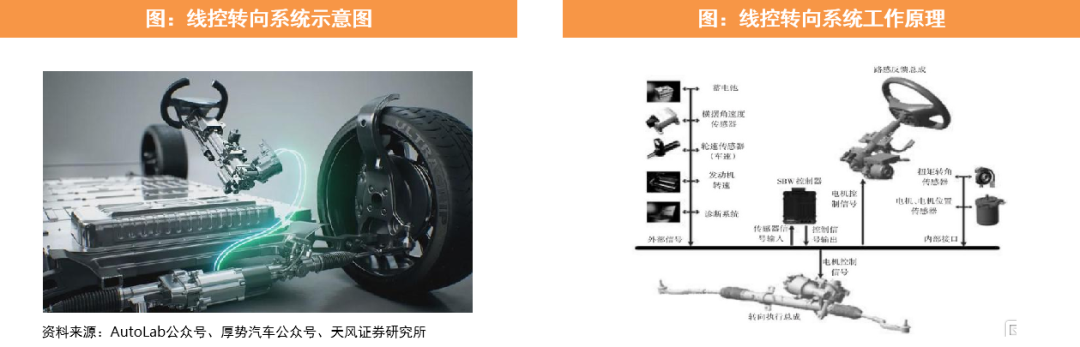

1.6 線控轉向的基本原理

線控轉向系統取消了傳統轉向系統中方向盤與轉向執行器間的機械連接,主要由路感反饋、轉向執行、控制器及相關傳感器等部分組成。

路感反饋:主要包括方向盤、路感電機、減速器和扭矩轉角傳感器,功能是驅動路感電機實現反饋力矩指令,從而對駕駛員施加合適的路感。

轉向執行:主要由轉向電機、轉向器和轉向拉桿等組成。功能是驅動轉向電機執行控制器給出的轉向角度指令,實現車輛轉向功能 。

控制器及傳感器:功能是根據駕駛意圖、車輛狀況與路況,實時輸出路感反饋力矩指令及車輪轉向角指令。

2. 法規放開+智能化趨勢驅動線控轉向落地

2.1 國內法規取消線控轉向產品上車限制

國務院印發的《新能源汽車產業發展規劃(2021-2035)》中將純電動汽車底盤一體化、線控執行系統等列為重點技術攻關工程。而線控轉向系統則是智能駕駛汽車中執行端重要一環。

GB 17675-2021 《汽車轉向系 基本要求》中刪除了不得裝用全動力轉向機構的要求(1999年的3.3),法規層面已允許轉向系統方向盤與轉向器之間的物理解耦。

2021年,中汽研宣佈由集度、蔚來、吉利等單位牽頭制定線控轉向相關國家標準,線控轉向落地更進一步。

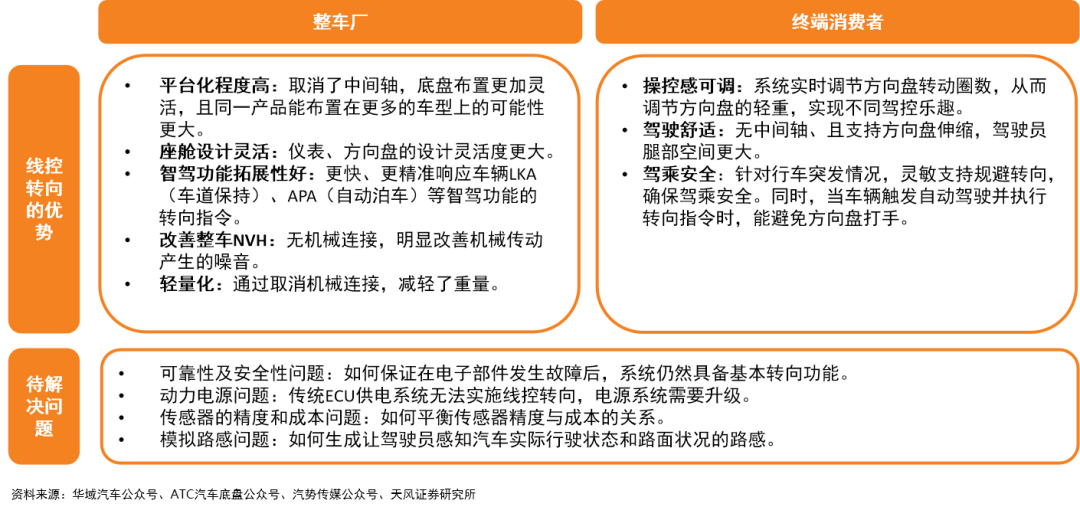

2.2 線控轉向的優勢及待解決問題

線控轉向的優勢與技術難點並存。我們認為,相比當前主流電動助力轉向系統,線控轉向具有響應靈敏度更好、智駕功能拓展性更高等優勢。同時,線控轉向實現了駕駛員操作與車輛運動的解耦,可提高緊急轉向操作的正確性和安全性。但線控轉向技術的大批量推廣還有一些問題亟待解決。

2.3 線控轉向的市場規模預計2025年24.34億元

根據當前汽車行業發展趨勢及線控轉向應用場景,我們分析認為線控轉向系統主要用於L3及以上的新能源汽車。

按照主機廠車型規劃情況,我們認為線控轉向預計從2022年底開始配套,預計2025年的國內線控轉向市場規模約24.34億元。

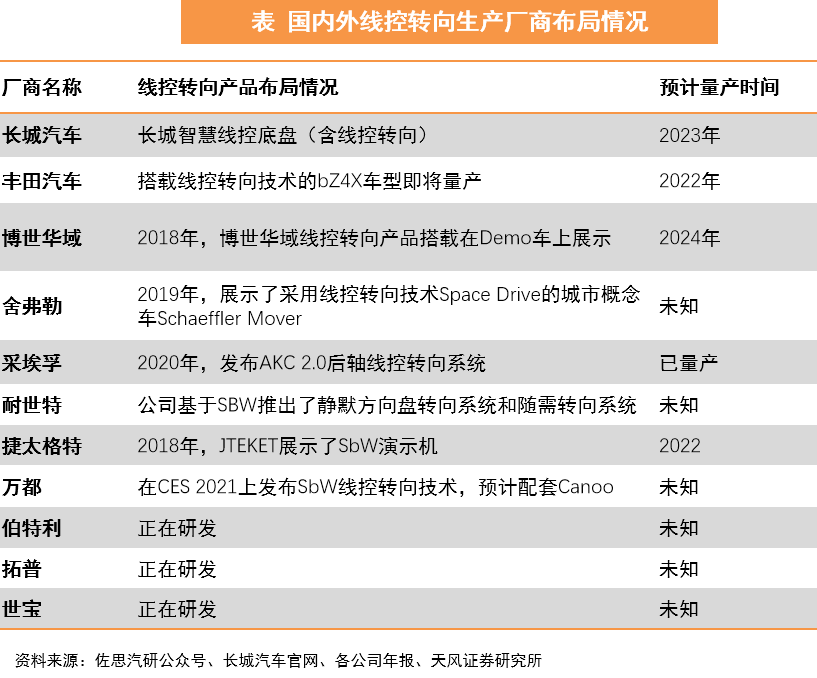

3. 國內外廠商線控轉向產品佈局情況

3.1 國內電動助力轉向產品(EPS)競爭格局

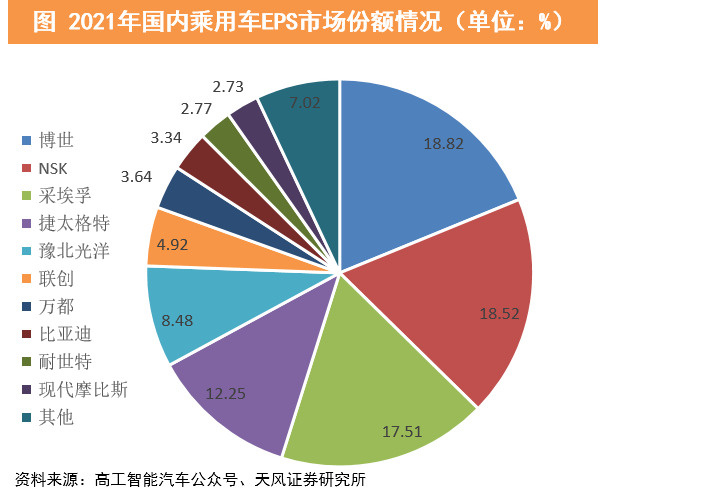

根據2021年國內乘用車上險量數據統計,EPS前裝搭載率為97.57%。國內EPS市場份額CR5企業:博世、NSK、採埃孚、捷太格特、豫北光洋分別佔比18.82%、18.52%、17.51%、12.25%、8.48%。我們認為EPS行業集中度較高,市場主要份額仍被行業頭部企業佔據。

考慮到轉向系統技術具有一定繼承性,我們認為未來線控轉向產品的主要生產企業會在當前電動助力轉向產品的領先企業中產生。

3.2 國內外企業的線控轉向產品佈局情況

大批量應用為時尚早,頭部企業提前佈局。當前絕大部分線控轉向產品仍處於研發或小批量應用階段,國內外主機廠和線控轉向的零部件廠商已有佈局,為高階自動駕駛汽車的落地做技術儲備。外資線控轉向產品開發相對較早,成熟度要高於國內自主企業的產品。

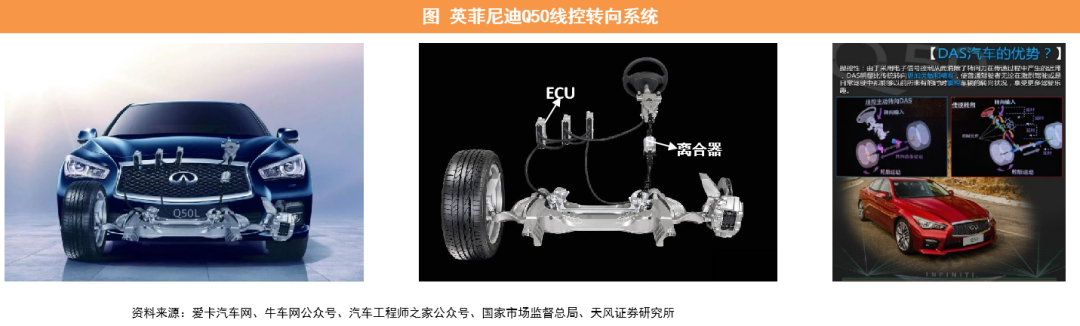

3.3 英菲尼迪Q50是全球首款搭載線控轉向系統的量產車

英菲尼迪Q50是全球第一款搭載線控轉向系統(DAS)的量產車,但發生了召回事件。

線控轉向工作原理:車輛轉向時,車輛的傳感器將行駛路況和方向盤轉動力度、速度等電信號傳遞給線控轉向系統的三組ECU(電子控制單元),ECU經過綜合計算後將轉向執行指令傳遞給轉向器實現轉向功能。

機械轉向宂餘備份:轉向系統的三個ECU屬於並聯關係,當任一ECU被檢測到故障後,將激活備用模式,閉合離合器,轉向系統恢復到傳統機械傳動模式。

線控轉向故障召回:由於線控主動轉向系統控制單元程序有偏差,當發動機在電瓶處於低電壓狀態下起動時,控制單元有可能對方向盤角度作出誤判,導致方向盤和車輪的轉動角度存在差異。即使方向盤轉到中立位置,車輪也可能不會返回到直行位置,導致車輛不能按駕駛員意圖起步前行或轉向,存在安全隱患。

3.4 豐田bZ4X的線控轉向系統取消了機械連接

豐田bZ4X是豐田e-TNGA平台首款純電SUV,搭載了線控轉向系統,預計2022年上市。

bZ4X的線控轉向系統無機械轉向備份,在構造上舍棄了方向盤與輪胎之間的機械連接,具有下列特徵: 1)方向盤轉動角度設定為±150°,無需換手打輪即可完成轉向操作,極大減輕了駕駛員在掉頭、入庫、彎道行駛等時的操作負擔。2)通過獨立控制方向轉向力矩與車輪轉角,提升操控感。3)與選擇駕駛模式聯動,改變轉向裝置的特徵。4)阻斷輪胎帶來的不必要振動,只傳達路面狀態等必要信息。5)在經過凹凸不平路面,或車道跟蹤輔助功能運行時,控制輪胎的動作,確保車輛的安全性。6)擴展了腿部空間,提升了駕駛位的自由度及上下車便利性。

4. 投資建議及標的

我們認為汽車智能化是未來發展趨勢,高階智能駕駛即將落地。而線控轉向系統則是高階智能汽車的核心執行機構之一,且當前仍處於行業發展早期,未來具有較大的市場空間。建議關注正在開發線控轉向產品的公司:【耐世特】、【浙江世寶】、【華域汽車】。

4.1 耐世特(1316.HK)

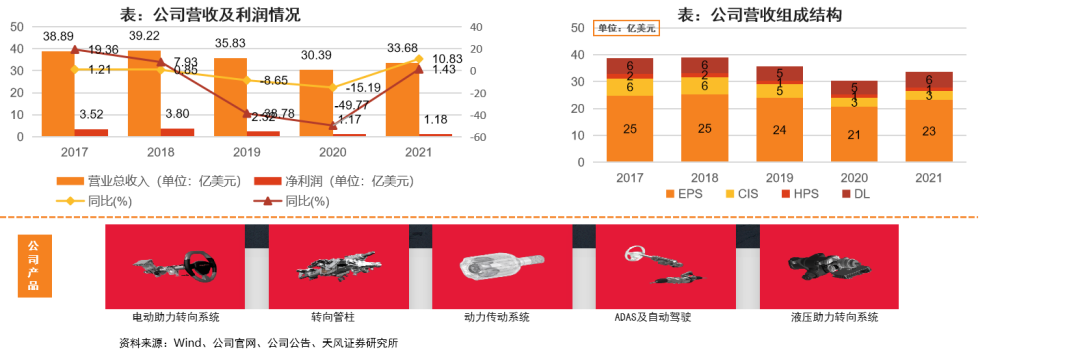

公司前身是通用汽車下屬公司的轉向系統部門,獨立後於2010年被中航工業收購,2013年在港交所完成上市。公司是全球領先的轉向及動力傳動系統供應商之一,主要產品為:電動助力轉向系統(EPS),轉向管柱、動力傳動系統(半軸)、液壓助力轉向系統、ADAS及自動駕駛相關產品等。

業務情況:2021年實現營收34億美元,YOY: +10.8%。淨利潤1.18億美元,YOY:+1.43%,EPS是公司主營業務。2021年統計在手訂單金額達268億美元,其中新能源汽車項目佔比25%,公司業績修復較為明顯 。22年Q1新獲取訂單金額超27億美元,均為EPS項目,其中99%是新能源汽車項目。我們認為公司在轉向系統領域具有較大領先優勢,尤其是EPS產品。

客户方面:公司客户眾多,主要包括通用、福特、Stellantis、寶馬等全球大型車企以及吉利、廣汽埃安、長城、長安等國內頭部車企。

線控轉向方面:2021年公司繼續與兩家全球整車廠開展線控轉向系統的合作開發。同時,與國內一家整車廠啟動合作開發線控轉向系統,進一步加強公司在線控轉向領域的領導地位。2022Q1公司獲得了某全球大型車企的線控轉向產品批量訂單,我們認為該訂單的落地説明公司線控轉向產品的成熟度業內較為領先,隨着高階自動駕駛汽車的不斷滲透,公司有望獲得更多的線控轉向產品相關訂單。

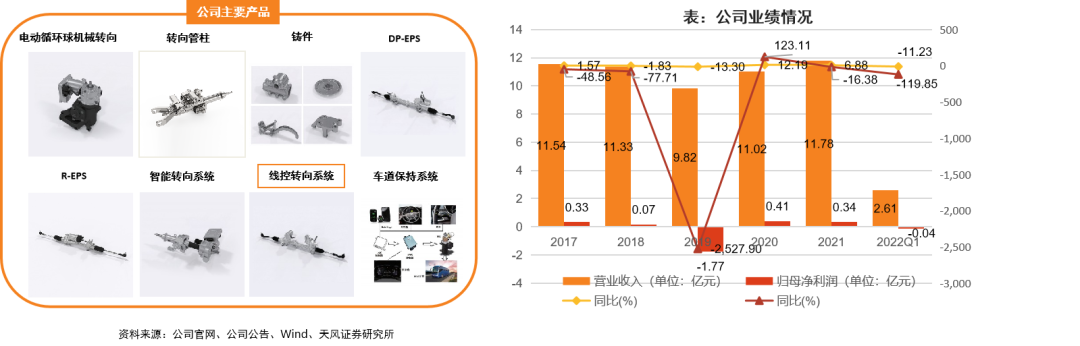

4.2 浙江世寶(002703.SZ)

公司致力於為全球領先汽車集團提供汽車轉向系統,是國內率先自主開發汽車液壓助力轉向系統、汽車電動助力轉向系統的企業之一,公司已有超過三十年的系統配套經驗。主要客户是吉利汽車、一汽集團、江淮汽車、東風集團、Rulevye system LTD. 等。同時,公司和華為也已開始在汽車轉向領域商談合作。

業績:公司近5年來營收較穩定,歸母淨利潤波動較大。2021年實現營收11.78億元,YOY:+6.88%;歸母淨利潤0.34億元,YOY:-16.38%,主要系原材料價格處於高位及管理和研發費用增加導致。

線控轉向:公司線控轉向系統適用前軸負荷≤ 1.5t的乘用車,基本性能參數可實現:轉向精度 ±1°,轉向速度≤540°/s,響應時間≤50ms。

5. 風險提示

汽車行業景氣度不及預期:疫情及通貨膨脹影響居民可支配收入,導致汽車消費不及預期。

汽車智能化滲透率不及預期:汽車消費者需求變化可能導致購買智能電動車輛降低。

芯片及原材料供給受限,汽車產銷量不及預期:芯片短缺、原材料漲價等存在持續惡化的風險,導致汽車產銷量無法滿足終端客户訂單需求。

線控轉向產品成熟度不及預期:由於國內企業的線控轉向產品尚在開發階段,線控轉向產品魯棒性及可靠性可能無法滿足大批量生產的要求。

報吿來源:天風證券股份有限公司

報吿發布時間:2022年7月22日

本資料為格隆匯經天風證券股份有限公司授權發佈,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、複製、發表、許可或仿製本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,為保證服務質量、控制投資風險,請勿訂閲本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發佈旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報吿的發佈平台,所發佈觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發佈的報吿為準。本資料內容僅反映作者於發出完整報吿當日或發佈本資料內容當日的判斷,可隨時更改且不予通吿。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。