本文來自格隆匯專欄:業談債市,作者:楊業偉 張明明

主要觀點

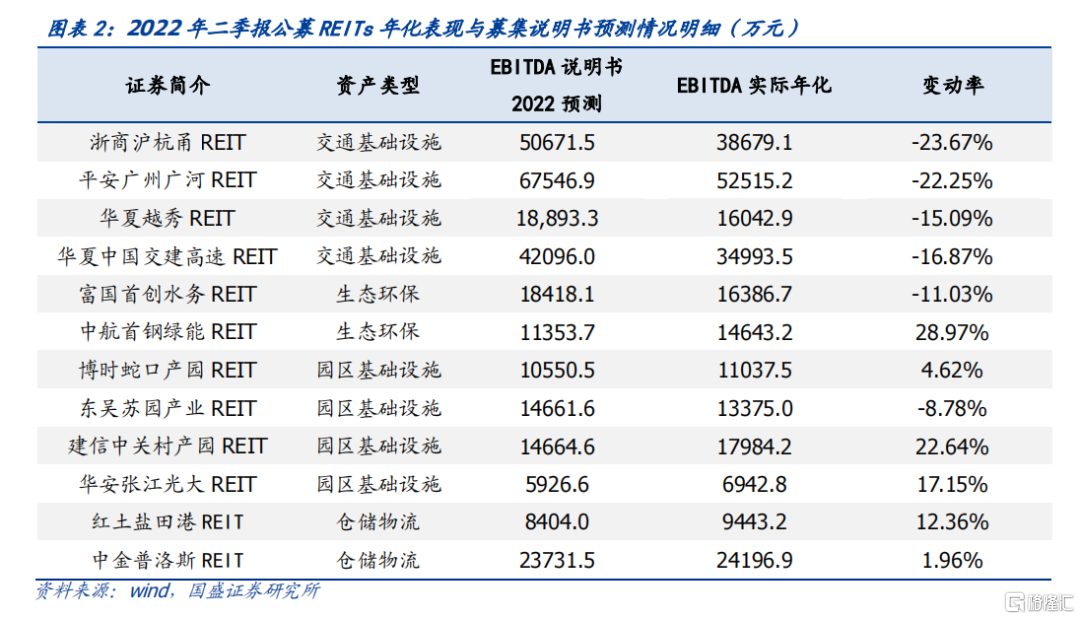

截至目前,12家基礎設施公募REITs2022年二季報均已披露,季報所展現出的經營表現分化明顯。將今年一季度和二季度EBITDA加總並年化來看,4只高速公路REITs的年化EBITDA顯著弱於説明書預測值,反映疫情衝擊影響最大。產業園區REITs的出租率大部分呈現環比下滑態勢,經營情況受疫情衝擊次之。環保類REITs表現較為穩健,受季節性影響因素更大。而倉儲物流類REITs的逆週期經營情況最好,年化EBITDA均高於説明書預測值。

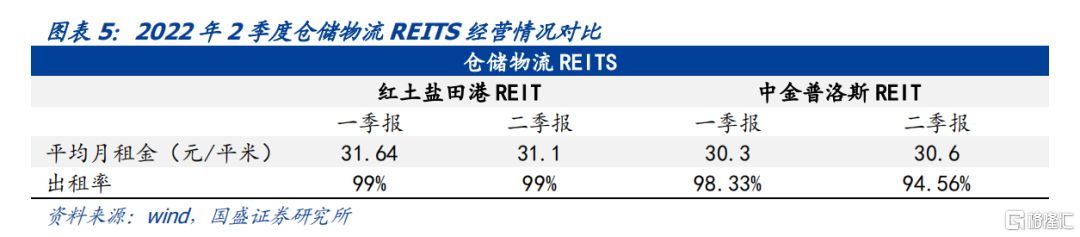

具體分資產類型來看:園區類基礎設施出租率較上季度末均下降,但經營表現分化較大。華安張江產業園REIT雖處於二季度疫情嚴重的上海,但二季報的經營表現韌性十足,二季度華安張江產業園二季度整體續租、招租情況較好,運營情況穩定,今年年化EBITDA超説明書預測值17.15%。但同時需關注下半年有約34%的租賃面積到期的續租情況。博時蛇口產園REIT、建信中關村產園REIT由於受到疫情影響出租率環比下降2.16%、6.87%。東吳蘇園產業REIT受到租金見減免與化解措施實施期間錯配,導致二季度表現較差,EBITDA年化數據較説明書預測數據低8.78%。倉儲物流類的運營情況穩定,疫情影響整體可控。紅土鹽田港REIT的年化EBITDA超説明書預測12.36%,出租率維持穩定,平均月租金同上期環比小幅下降1.71%。中金普洛斯REIT的年化EBITDA比説明書預測值高1.96%,平均月租金環比上升0.99%,平均出租率為94.56%,較一季度末小幅下降3.77個百分點,經營情況相對平穩。高速公路類受疫情擾動影響較大,各產品表現年化後均低於説明書預測值。平安廣州廣河REIT的年化EBITDA低於説明書22.25%,主要由於4月份廣州本地疫情,混合車流量同比下降6.87%;通行費拆分結算收入同比下降8.45%。華夏越秀REIT低於説明書15.09%,4月初武漢出現了局部疫情,項目公司通行費收入受相關疫情防控措施影響呈波動趨勢狀態。項目公司實現通行費收入同比下降12%。浙商滬杭甬REIT較説明書預測下降23.67%,受管控影響項目公司營業收入較上年同期下降18.11%。華夏中交REIT低於預期16.87%。生態環保類產品受疫情影響較小,主要受季節因素影響。富國首創水務REIT低於預測值11.03%,相較上季度表現有所回升,主要是由於污水處理項目年內污水處理負荷率會呈現出季節性變化,本季度由春季向夏季過渡,負荷率有所增加但仍然較低。中航首鋼綠能REITEBITDA超出説明書預測值28.97%。

根據一、二季度報吿期的收益分配情況來看,12只REITs可供分配現金流情況表現不一。我們將一、二季度報吿期的情況年化後與募集説明書預測值相比,5只超額完成,7只低於預期。其中特許經營權類上半年情況進行年化產生的可供分配現金均未達募集説明書中對於2022年全年預測,高速公路類REITs主要受疫情的影響,生態環保類主要受季節性因素影響;園區和倉儲物流類除東吳蘇園產業REIT均超額完成。

疫情及季節因素下,生態環保類環比表現較好。從收入角度來看,只有生態環保的兩隻REITS二季度相較於一季度環比上升,中航首鋼綠能REIT二季度環比上升5.82%,富國首創水務REIT環比上升4.87%,一方面因生態環保類收入受疫情影響較小,另一方面季節性因素,夏季來臨,污水處理進水量相較一季度增加,生活垃圾處理量也有所增加。其餘REITs相較一季度皆有不同程度降低。從EBITDA角度來看,產業園REITs中除東吳蘇園產業REIT外,其餘環比均有所改善。倉儲物流REITs與一季度相比EBITDA環比有所下降,分別降低9.28%和2.05%;生態環保REITs受季節性因素影響,隨着收入的增長EBITDA也環比增長;交通基礎設施REITS受疫情影響,二季度EBITDA環比均有不同程度下降,華夏越秀REIT環比下降9.12%,平安廣州廣河REIT降低15.97%,浙商滬杭甬REIT環比下滑最明顯,環比下降39.43%。

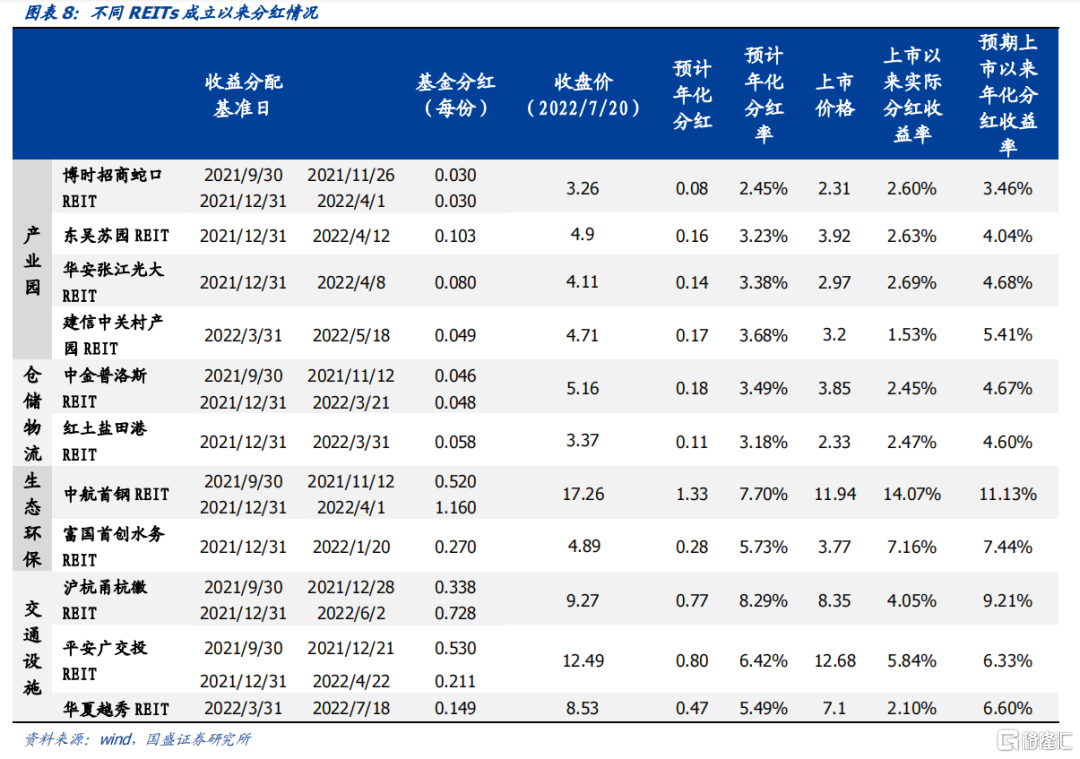

目前5只REITs基於3季報進行了分紅,9只基於4季報進行分紅,2只基於一季報進行分紅。考慮以上市價格進入,產權類上市以來實際分紅收益率在1.53%-2.69%之間,特許經營權上市以來實際分紅收益率表現不一,在2.10%-14.07%分佈。考慮加上上市以來可分配但尚未分配的部分,預期上市以來年化分紅收益率產權類在3.46%-5.41%區間,博時招商蛇口REIT低於4%,其他均高於4%。特許經營權類預期上市以來年化分紅收益率在6.60%-11.13%區間。具體情況見正文。

風險提示:政策不及預期、項目運營超預期、披露口徑偏差。

報吿正文

一、Q2業績情況:經營表現分化

截至目前,12家基礎設施公募REITs2022年二季報均已披露,季報所展現出的經營表現分化明顯。將今年一季度和二季度EBITDA加總並年化來看,4只高速公路REITs的年化EBITDA顯著弱於説明書預測值,反映疫情衝擊影響最大。產業園區REITs的出租率大部分呈現環比下滑態勢,經營情況受疫情衝擊次之(產業園區年化EBITDA未較説明書明顯下滑,主因一季報表現較好)。環保類REITs表現較為穩健,受季節性影響因素更大。而倉儲物流類REITs的逆週期經營情況最好,年化EBITDA均高於説明書預測值。

具體來看,受疫情影響,園區類基礎設施出租率較上季度末有所下降,但經營表現分化較大。其中,華安張江產業園REIT雖處於二季度疫情嚴重的上海,但二季報的經營表現韌性十足,年化EBITDA超説明書預測值17.15%。截至2022年6月末,出租率達到99.51%,環比下降0.49%。根據募集説明書的前十大租户情況,今年二季度華安張江產業園共有三家租户到期,其中上海縉嘉科技於今年6月6日租約到期,租賃面積佔比7.62%;立邦塗料(中國)於6月17日租約到期,租賃面積佔比4.90%;上海狂熱網絡科技於5月31日租約到期,對應租賃面積佔比為3.75%;三家到期租户合計租賃面積佔比16.27%,考慮到6月末張江產業園出租率維持高位,預計華安張江產業園二季度整體續租、招租情況較好,運營情況穩定。但同時需關注下半年華安張江產業園仍有超34%的租賃面積到期,對於其下半年的續租情況仍需保持關注。

東吳蘇園產業REITEBITDA年化數據較説明書預測數據低8.78%,主要受疫情影響,根據《東吳蘇州工業園區產業園封閉式基礎設施證券投資基金關於支持租户抗疫減免園區內部分租户租金的公吿》,相關應對安排與減免期存在期間錯配情況,本期收入出現明顯下滑。但相關化解措施實施後(包括基金管理人放棄部分基金管理費,運營管理機構放棄部分運營管理費,補貼申請等方式),前述減免租金安排對於基金收益的影響將實際得到補足。

博時蛇口產園REIT二季度受到疫情影響,新客户招租滯後,二季度園區部分客户續租情況不及預期,且出現部分客户提前退租,從成本上看,根據《博時蛇口產園基礎設施Reit項目免租及補償協議》,自2022年1月1日起減免運營管理費及物業酬金,二季度無需計提上述成本,並同時衝減1季度已計提的運營管理費及物業酬金,EBITDA年化高於説明書預測4.62%。

建信中關村產園REIT由於園區所在地區為中高風險地區,受整體經濟形勢及疫情影響,需配合北京市整體防疫工作進行封樓管控及居家辦公,一定程度上影響了項目正常招商、運營及客户帶訪。部分客户經營情況出現壓力,客户承租能力下降,出租率下降明顯,由一季度的96.15%下降到二季度的89.28%。建信中關村產園年化EBITDA較説明書預測數據明顯上升,主因説明書中預測出租率更低。

今年7月以來,除華安張江光大產業園外,另外三家產業園REITs陸續發佈公吿,對符合條件的租户進行一定的租金減免。其中博時蛇口產園REIT預計共減免租金2272.66萬元,東吳蘇園REIT預計減免租金約8147.10萬元,建信中關村REIT預計減免租金2288.68萬元。但公吿中同時説明了,減免租金的部分將通過放棄部分管理費、申請補貼及相應税收減免等方式來對沖其造成的影響,租金收入減免對於基金收益的影響將實際得到補足。因而租金減免問題預計不會對基金持有人收益產生影響,相反,通過租金減免來提高客户粘性,有望推高園區租户的續租意願和信心。

倉儲物流類的運營情況穩定,疫情影響整體可控。紅土鹽田港REIT的年化EBITDA超説明書預測12.36%,出租率維持穩定,平均月租金同上期環比小幅下降1.71%。中金普洛斯REIT的年化EBITDA比説明書預測值高1.96%,基礎設施項目公司二季度收入環比下降5.61%,平均月租金環比上升0.99%,平均出租率為94.56%,較2022年一季度末小幅下降3.77個百分點,經營情況相對平穩。

高速公路類受疫情擾動影響較大,各產品表現年化後均低於説明書預測值。平安廣州廣河REIT的年化EBITDA低於説明書22.25%,由於國內多地疫情持續,廣州本地4月份也出現了疫情,疫情防控使人員流動受限,經濟增速放緩,對高速公路車流量和路費收入的影響超出預期:混合車流量990.25萬車次(日均10.88萬車次),同比下降6.87%;實現通行費拆分結算收入15427.20萬元,同比下降8.45%。華夏越秀REIT低於説明書15.09%,4月初武漢出現了局部疫情,4月18日至25日位於漢孝高速附近的武漢盤龍城經濟開發區實行臨時封閉管控,5至6月湖北省外多地疫情復發,項目公司通行費收入受相關疫情防控措施影響呈波動趨勢狀態。項目公司實現通行費收入4782.31萬元,同比下降12%。浙商滬杭甬REIT較説明書預測下降23.67%,本報吿期內(2022年4月-6月)受新冠疫情管控影響,項目公司實現營業收入1.27億元(不含税),較上年同期下降18.11%,其中4月受疫情管控影響最大,通行費拆分收益較上年同期下降30.74%,5月及6月逐步回升,但較上年同期比較同比仍下降18.2%和7.24%。華夏中交REIT低於預期16.87%,2022年4月15日交割日起截止報吿期末,嘉通高速完成通行費收入(不含税)8854.09萬元,日均通行費收入1149.88萬元。

生態環保類產品受疫情影響較小,主要受季節因素影響。富國首創水務REIT低於預測值11.03%,相較上季度表現有所回升,主要是由於污水處理項目年內污水處理負荷率會呈現出季節性變化,本季度由春季向夏季過渡,負荷率有所增加但仍然較低。中航首鋼綠能REITEBITDA超出説明書預測值28.97%。二季度項目處理生活垃圾30.79萬噸,環比增加12.7%;實現上網電量8658.76萬千瓦時,環比下降2.26%;項目收運廚餘垃圾0.9萬噸,環比下降15.89%;處置廚餘垃圾1.41萬噸,環比下降4.73%。受疫情影響,餐飲消費受限,影響項目廚餘垃圾收運處置量,由於該指標在營收中佔比較低,對產品的經營情況影響較小。

二、收益分配情況:產權類整體較募集預期表現更好

根據一、二季度報吿期的收益分配情況來看,12只REITs可供分配現金流情況表現不一,我們將一、二季度報吿期的情況年化後與募集説明書預測值相比,5只超額完成,7只低於預期。其中特許經營權類上半年情況進行年化產生的可供分配現金均未達募集説明書中對於2022年全年預測,高速公路類REITs主要受疫情的影響,生態環保類主要受季節性因素影響;園區和倉儲物流類除東吳蘇園產業REIT均超額完成。

其中建信中關村產業園REIT完成度最高,為124.77%。中關村產業園一季度出租率96.15%,二季度出租率89.28%,整體高於募集中預測,且租金收繳率表現較好,可供分配現金流情況完成度較高。其次為紅土鹽田港REIT,完成度為111.22%,出租率為99%表現顯著好於募集説明書中預測的91.12%,倉儲物流行業受疫情影響較小,且供需狀況繼續推升平均租金穩定增長,使其在收入端有較好的表現。華安張江光大REIT完成度為111.12%,項目整體在疫情期間韌性較強,出租率好於募集預測。

中航首鋼綠能REIT完成度最低,為62.90%,主要是二季度資本開支及預留資本開支較大的影響。東吳蘇園產業REIT完成度次低,為68.94%。疫情影響對園區營業收入有較大影響,且為幫助中小微企業持續經營的租金減免相關應對安排與減免期存在期間錯配情況,因此本期可供分配金額較募集預測情況有所下滑。富國首創水務REIT完成度為88.33%,主要受季節性因素影響,污水處理一季度負荷率較低導致收入有所降低,由春季向夏季過渡,負荷率有所增加但仍然較低,一二季度整體不及募集年度預測的50%。

三、疫情及季節因素下,生態環保類環比表現較好

從收入角度來看,只有生態環保的兩隻REITS二季度相較於一季度環比上升,中航首鋼綠能REIT二季度環比上升5.82%,富國首創水務REIT環比上升4.87%,一方面因生態環保類收入受疫情影響較小,另一方面季節性因素,夏季來臨,污水處理進水量相較一季度增加,生活垃圾處理量也有所增加。其餘REITs相較一季度皆有不同程度降低。

從EBITDA角度來看,產業園REITs中除東吳蘇園產業REIT外,其餘環比均有所改善。東吳蘇園產業REIT幫助中小微企業持續經營的租金減免相關應對安排與減免期存在期間錯配情況導致EBITDA有較大幅度降低,環比降低55.5%;倉儲物流REITs與一季度相比EBITDA環比有所下降,分別降低9.28%和2.05%;生態環保REITs受季節性因素影響,隨着收入的增長EBITDA也環比增長,中航首鋼綠能REIT和富國首創水務REIT環比分別增長14.9%和5.95%;交通基礎設施REITS受疫情影響,二季度EBITDA環比均有不同程度下降,華夏越秀REIT環比下降9.12%,平安廣州廣河REIT降低15.97%,浙商滬杭甬REIT環比下滑最明顯,環比下降39.43%。

四、長期看好REITs的分紅價值

另外,目前5只REITs基於3季報進行了分紅,9只基於4季報進行分紅,2只基於一季報進行分紅。以上市價格進入,產權類上市以來當前已分紅收益率在1.53%-2.69%之間,特許經營權上市以來實際分紅收益率在2.10%-14.07%分佈。目前首批上市的9只REITs已運營滿一年,我們考慮加上上市以來可分配但尚未分配的部分,預計上市以來年化分紅收益率產權類在3.46%-4.68%區間,博時招商蛇口REIT低於4%,其他均高於4%。特許經營權類預期上市以來年化分紅收益率在6.33%-11.13%區間。

若考慮以當前的價格(7月20日收盤價)進入,以預計分配的情況進行年化的話,當前二級市場價格對應的預計年化分紅率產權類在2.45-3.68%;特許經營權類預計年化分紅收益率在5.49-8.29%,但具體情況如下表,供各位投資者選擇標的進行參考。

風險提示

政策不及預期、項目運營超預期、披露口徑偏差。