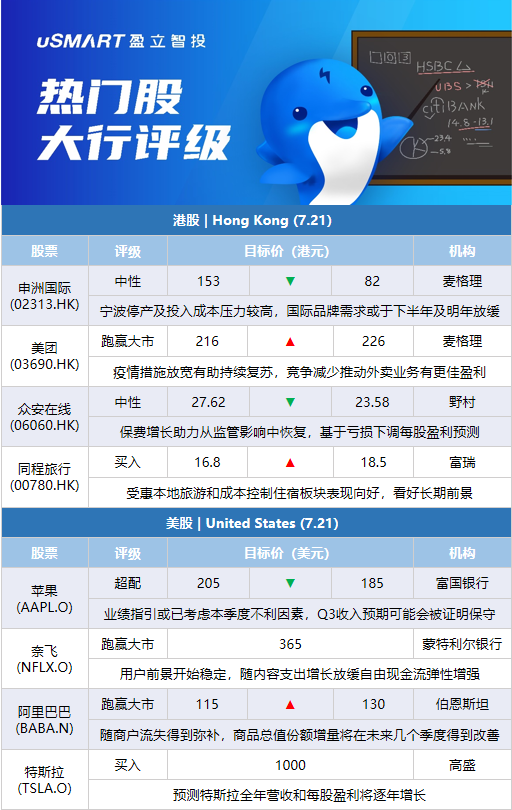

麦格理:下调申洲国际(02313.HK)评级至中性 目标价下调至82港元麦格理发表研究报告指出,预期申洲上半年收入按年增长7%,盈利跌15%,主要由于1月份宁波停产及投入成本压力仍然较高,令毛利持续受压,相信需时缓解。同时预测公司上半年毛利率23.7%,而第二季毛利率约25.8%,较首季的21%有所改善。客户方面,预期Nike、Puma及内地本地品牌上半年或实现较快增长。该行基于对国际品牌在中国的需求可能于今年下半年及明年放缓的预测,将申洲评级降至中性;且将其今明两年的盈利预测分别下调9%及17%,目标价由153港元大幅削至82港元。

麦格理:上调美团(03690.HK)目标价至226港元 评级跑赢大市麦格理发表报告指,预期美团今年第二季的收入表现有韧性,料按年增长13%。其中,食物外卖业务收入增长估计会较快,料按年增长13%,外卖量则预期升3%,反映疫情期间平均订单价值提高及补贴减少。该行预期,疫情限制措施放宽有助支持集团的持续复苏趋势,包括核心食物外卖业务及到店与酒店业务。而竞争减少亦可望推动其外卖业务有更佳盈利。麦格理上调美团股份目标价,由216港元升至226港元,评级维持跑赢大市,并调升集团今年至2024年盈利预测分别1%、10%及5%,反映食物外卖业务的补贴减少。

野村:下调众安在线(06060.HK)目标价至23.58港元 评级中性野村发表研报指,众安在线日前发盈警,预期上半年亏损介乎6.5亿至7.5亿元人民币。该行预测众安上半年归属股东净亏损将达到3.75亿元,集团亏损为6.97亿元,当中主要受投资疲软和汇兑损失所拖累。集团上半年总投资收益或按年下跌81%至1.85亿元人民币,年化投资回报率按年下跌4.8个百分点至1%。惟野村预期,承保利润可能按年大幅增长92%至9,500万元人民币,保费增长带动公司从监管影响中有所恢复,估计上半年总保费收入可按年增长7%。基于上半年亏损,野村将2022至2024年每股盈利预测分别下调59%、7%及6%,目标价从27.62港元下调至23.58港元,维持中性评级。

高盛:予特斯拉(TSLA.O)1000美元的目标价 评级买入高盛予特斯拉(TSLA.O)买入评级,12个月目标价为1000美元。该行认为,其关键下行风险包括电动汽车的采用率,特斯拉在供应链受限制的情况下满足需求的能力,市场对Model Y的需求,电动汽车领域竞争加剧,汽车周期,内部控制环境,以及和特斯拉高度垂直整合相关的运营风险。该行预期,特斯拉2022财年全年营收将达862.04亿美元,每股盈利10美元;2023财年全年营收将达1143.5亿美元,每股盈利13.5美元;2024财年全年营收将达1327.25亿美元,每股盈利14.1美元。

富瑞:上调同程旅行(00780.HK)目标价至18.5港元 评级买入富瑞发表研究报告指,受惠于本地旅游和稳健的成本控制,同程旅行住宿板块表现向好,预测第二季总收入按年下跌约41%至12.7亿元人民币,接近指引上限。按业务细分,该行估计住宿预订收入按年下降约34%,GMV料下降约35%。在交通票务服务方面,预计收入将按年下降约50%,当中机票收入料下降约51%,陆路出行订单总额则预期下降约48%。富瑞预计,由于疫情导致收入疲软,第二季毛利率预期按季下跌约5个百分点至68%;非国际会计准则下盈利料达到约9,600万元人民币,亦接近指引上限。惟看好长期前景,维持买入评级,目标价由16.8港元调升至18.5港元。

斯蒂费尔:将奈飞(NFLX.O)评级从持有提升至买入 用户长期流失的可能性越来越小斯蒂费尔分析师Scott Devitt将奈飞评级上调至买入,目标价上调至250美元。Devitt在研报中称,随着用户基础出现稳定迹象,“用户长期流失的可能性越来越小”。他认为投资者的注意力现在可以“适当地转移”到增长计划的可行性上,包括将在明年推出的将密码共享货币化和引入广告支持的层级。Devitt认为,随着管理层为下一阶段的增长调整业务,未来数年将出现“许多潜在催化剂”。“对于一个未来有相当大选择余地的主导业务来说”,该股的估值令人信服。

摩根士丹利:将苹果(AAPL.O)目标价从185美元下调至180美元摩根士丹利分析师Katy Huberty将苹果目标价下调至180美元。她表示,预计Q3业绩将略低于市场预期,并接近指引的低端。由于Mac和服务的表现不佳,抵消了iPhone的“稳健”业绩,Huberty称不会“对业绩进行打压”,而是保持对其的超配评级,因为她认为该股是“在经济低迷时期追求高质量/最好品种的选择”。虽然认为苹果有可能在下一季度的指引中“更加谨慎”,但Huberty补充说,她认为苹果是一只高质量的股票,应在回调时买入。

富国银行:将苹果(AAPL.O)目标价从205美元下调至185美元 维持超配评级在苹果公布业绩前,富国银行分析师Aaron Rakers将苹果目标价降至185美元,并保持超配评级。根据对本季数据点的分析,Rakers预计苹果Q3业绩将与预期一致。他认为,该公司4月底发布的业绩指引可能已经充分考虑了本季度的不利因素。此外,Rakers认为他低于共识的iPhone手机Q3收入预期可能会被证明是保守的,因为他已经看到了一些利好的季内数据点。

麦格理:将奈飞(NFLX.O)目标价从150美元上调至170美元 维持跑输大市评级麦格理分析师Tim Nollen将奈飞目标价上调至170美元,并保持对该股的跑输大市评级。Nollen在研报中称,该公司第二季度在用户增加方面的业绩有所改善,但货币因素正在损害收入和收益。分析师说,第三季度的业绩指引与市场普遍看法不同,而广告层级直到2023年才会到来。

奥本海默:维持奈飞(NFLX.O)与大市同步评级 用户增长不太可能减轻担忧奥本海默分析师Jed Kelly在评论奈飞(NFLX.O)Q2的“混合”业绩时指出,由于《怪奇物语》抵消了美元升值的影响,净增用户数高于市场预期,造成了息税前利润仅低于预期8%。Kelly认为,由于竞争和通胀压力加剧,投资者对退订率的担忧加剧,短期内股价上涨势头很快就会减弱。然而,分析师认为广告和付费密码是重新加速收入的两个催化剂,再加上宽松的可比数据,将为明年带来引人注目的前景。

蒙特利尔银行:维持奈飞(NFLX.O)跑赢大市评级 用户前景将趋于稳定 蒙特利尔银行分析师Daniel Salmon在奈飞Q2用户数据好于预期后,保持其评级,目标价365美元目标价。该分析师在研报中称,由于其向广告模式的过渡似乎很“仓促”,市场在上季压缩了该股的市盈率,但用户前景现在应该开始稳定下来,随着总的内容支出增长继续放缓,自由现金流弹性应该会增强。Salmon还将其22财年每股盈测从10.71美元上调至10.83美元,但将23财年的盈测下调了0.26美元至11.03美元。

伯恩斯坦:将阿里巴巴(BABA.N)评级从与大市同步上调至跑赢大市 目标价从115美元上调至130美元伯恩斯坦分析师Robin Zhu将阿里评级上调至跑赢大市,目标价上调至130美元,最低估值为85-90美元。分析师认为,随着去年的商户流失得到弥补、宏观经济疲软,该公司的商品总值份额增量将“在未来几个季度得到改善”,并预计“较低的战略举措支出将推动在中国商业EBITDA加速增长”。Zhu认为在上周的回调之后,阿里股票的风险回报率很有吸引力。

Piper Sandler:将奈飞(NFLX.O)目标价从210美元上调至215美元 维持中性评级Piper Sandler分析师Thomas Champion将奈飞目标价上调至215美元,并保持对该股的中性评级。Champion在研报中表示,该公司Q2的用户数超过了指引,但货币仍然是一个“重大的阻力”,管理层预期Q3的收入同比增长仅为5%。此外,分析师表示,虽然Q3的用户净增量指引为100万,比过去两季度的亏损有所改善,但并没有达到市场预期的200万。Champion认为奈飞需要时间来重新加快销售增长。

中金:维持药明生物(02269.HK)跑赢行业评级,上调目标价至96.8港元中金发表报告指,药明生物预计上半年收入按年增长61%至63%,纯利料增长35%至37%。由于客户数量增加、商业化加速放量、实施上海业务连续性计划等因素,虽然上海疫情期间有约3000万美元收入递延至第3季,以及去年同期高基数,上半年收入和利润增速仍高于早前管理层全年45%和40%的增速指引,超出该行预期。药明生物指引全年新冠项目收入超过20亿元人民币,该行预计当中60%至70%的收入在上半年兑现,按年仍有增长。该行维持药明生物今明两年盈利预测不变,当前股价对应今明两年市盈率分别为59.4和44.4倍。维持跑赢行业评级,考虑公司全球竞争力,上调目标价10%至96.8港元,对应明年55倍市盈率预测。

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)