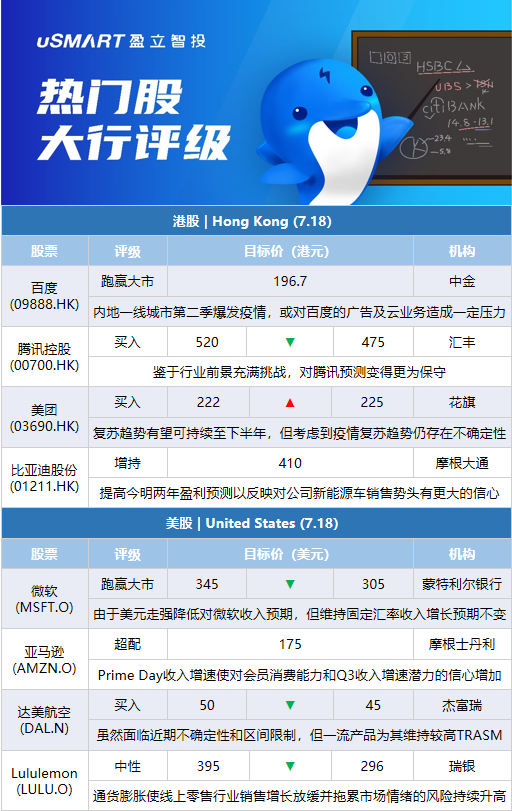

中金:维持百度(09888.HK)跑赢行业评级,目标价196.7港元中金发表报告指,内地一线城市于今年第二季爆发疫情,或对百度的广告及云业务造成一定压力,估计集团今年第二季整体收入将按年下跌6.7%,至292.6亿元人民币,较市场预期低2.1%。其中,该行料百度的核心收入按年减少6.2%至225.4亿元人民币,较市场预测低2%;核心广告业务料按年下跌12.5%至166.3亿元人民币,而非核心广告业务预期按年下降17.4%至59.2亿元人民币。考虑及精简成本及支出,预期百度今年第二季经调整纯利为34亿元人民币。中金维持百度股份跑赢行业评级,目标价196.7港元。

汇丰研究:下调腾讯控股(00700.HK)目标价至475港元 评级买入汇丰研究发表研报表示,鉴于行业前景充满挑战,对腾讯预测变得更为保守。该行引述数据指,国内手游市场第二季料按年增长2%,国际市场预期按年跌11%,因此将今年腾讯国内及国际游戏收入增长率分别下调至持平及下跌4%。同时该行认为,云业务改为专注于盈利能力提升,将对未来一年经营产生影响,因此将今明两年云业务收入增长率下调至按年跌5%及跌2%,将2022年的广告收入预测下调至按年跌18%,又估计成本控制措施至第四季才见明显效用。汇丰研究将腾讯2022至2024年收入预测下调2%至8%,盈利预测降低6%至9%,目标价由520港元下调至475港元,维持买入评级。

中信证券:维持腾讯控股(00700.HK)买入评级,目标价424港元中信证券发表报告,预测腾讯次季实现营收1320亿元人民币,按年下跌4.6%,非国际会计准则净利润250亿元,按年下跌26.6%。中信证券预计,腾讯次季游戏业务营收426亿元,按年下跌1%,预计随着新游戏上线,游戏业务有望企稳。另外,该行预计次季腾讯社交网络收入298亿元,按年增长2.8%。广告业务营收156亿元,按年下跌31.7%。金融科技及企业服务业务营收423亿元,按年增长1%。该行认为,目前公司股价已进入价值投资区间,随着宏观经济企稳、视频号商业化加速推进、新游戏陆续上线,公司业绩有望逐步恢复增长。维持腾讯买入评级,目标价424港元。

富瑞:下调舜宇光学科技(02382.HK)目标价至134.48港元 评级买入富瑞发表评级报告指,舜宇今年上半年发盈警,料盈利按年跌45%至50%,低于该行及市场预测的31%及35%,主要由于智能手机需求疲弱、汽车镜头及组合出货量低于预期。该行表示,汽车产品或呈反弹,但暂未有迹象显示智能手机需求于下半年恢复,而部分传统高端智能手机发布日期或因疫情,由第三季延期至第四季。该行表示,将公司今年已低于市场预测的收入、毛利率及纯利预测分别下调8%、0.8个百分点及25%,并将其目标价由145.53港元下调至134.48港元,维持评级买入。

富瑞:上调美团(03690.HK)目标价至326港元 评级买入富瑞发表报告指,对美团强大的执行力印象深刻。该行考虑到第二季食物外卖以及到店、酒店和旅游业务的最新趋势,估计集团外卖业务表现将优于该行之前的预期,主因更高的订单量增长,及补贴比率下降。至于到店、酒店和旅游业务的收入估计亦将优于该行预期,主要由于复苏期间的执行力强劲。富瑞上调美团股份目标价,由323港元升至326港元,评级维持买入,预计集团的新举措可使基本面有改善。

摩根大通:对比亚迪股份(01211.HK)目标价为410港元,评级增持摩通发表报告指,比亚迪发盈喜,预期中期纯利介乎28亿至36亿元人民币,按年增139%至207%,较该行预计约25亿元人民币高出12%至44%,即意味着第二季盈利有更明显的增长,幅度为17%至64%。摩通预计,比亚迪下半年销量将较上半年增长58%至100万辆,相信比亚迪将在第四季达到另一个里程碑,即月度新能源车销量约20万辆,将跑赢所有内地车企。而该行对比亚迪今年新能源车销量预测为160万辆,高于公司指引的150万辆。摩通将比亚迪今明两年的盈利预测提高5%至8%,以反映第二季盈利增长,以及对公司新能源车销售势头有更大的信心。H股目标价为410港元,评级增持。

花旗:将美团(03690.HK)目标价上调至225港元,维持买入评级花旗发表研究报告指,花旗预测美团第二季总收入将按年升13.2%至495亿元人民币,非通用会计准测净亏损料达16.2亿元人民币,少于市场预期的26.6亿元人民币净亏损。该行表示,复苏趋势有望可持续至下半年,预测第三季收入增长加快至19.1%,达到581亿元人民币,当中外卖业务增长17.1%,新业务更增长35.1%。但考虑到疫情反覆,花旗认为复苏趋势仍存在不确定性。花旗将美团2022至2024年总收入预测上调0.5%、0.3%及1.3%,预测今年净亏损为52.5亿元人民币,2023至2024年录得净利润101亿及238亿元人民币,目标价由222港元上调至225港元,维持买入评级。

瑞士信贷:上调国泰航空(00293.HK)评级至跑赢大市,目标价上调至10.5港元瑞信发表报告指,国泰航空的客流有更快提升,今年6月的收益旅客公里(RPK)达疫情前的8.3%,高于5月时的2.9%,为自疫情爆发以来最高复苏水平,并较预期强劲。至于集团6月的可售座位公里(ASK)恢复水平同样改善至10.7%,高于5月的4%,并与去年下半年的11%相近,估计集团于今年下半年可恢复至产生经营现金。瑞信将国泰股份评级由中性上调至跑赢大市,目标价由8港元升至10.5港元。由于经营趋势改善及成本控制,该行下调集团今年亏损预测,并调升明年及2024年每股盈利预测3%至5%。

瑞士信贷:下调泡泡玛特(09992.HK)目标价至43.7港元 评级跑赢大市瑞信发表评级报告指,泡泡玛特发盈警,预料上半年收入按年增不少于30%,其盈利则按年下跌不少于35%,意味着集团首季呈强劲销量增长按年增65%至70%,但次季均未达到销量及利润目标。该行表示,疫情影响拖累线上及线下销售,以及因原材料、新业务及经营去杠杆,令利润率承压,故将公司今年、明年及2024年的各年盈利预测下调27%、21%及17%,并将其目标价由55港元下调至43.7港元,维持评级跑赢大市。

瑞士信贷:维持美团(03690.HK)目标价245港元 评级为跑赢大市瑞信发表评级报告,预料美团次季收入按年增13%至495亿元人民币,经调整净亏损收窄至20亿元人民币;即使销量增长录得仅3%,但由于受惠于平均订单价值(AOV)增加及较低补贴,料外卖收入按年增13%,单位利润为0.93元人民币或经调整营运利润率为13%。至于在新措施,该行料经调整后营运亏损或进一步收窄至78亿元人民币,包括当中来自美团优选的54亿元人民币亏损。该行表示,由于至今复苏速度优于预期,故将集团在2022年至24年每股盈测上调3%至8%。基于美团于内地服务领域渗透率相对较低、具有竞争力及强劲的执行力,故该行继续看好美团,并维持其目标价245港元及评级为跑赢大市。

里昂:下调舜宇光学科技(02382.HK)目标价至111港元 评级跑输大市里昂发表报告,舜宇光学发盈警,料上半年纯利按年跌45%至50%;同时6亿美元债券产生未变现外汇亏损约2.01亿元人民币。如果不计非现金外汇影响,该行估计上半年经调整盈利将按年下降40.5%。该行指,虽然第三季手机市场依然严峻,但在低基数下,料下半年盈利按年下跌幅度会收窄。将其目标价由117港元下调至111港元,维持跑输大市评级。

蒙特利尔银行:将微软(MSFT.O)目标价下调至305美元,维持跑赢大市评级蒙特利尔银行分析师Keith Bachman将对微软的目标价从345美元下调至305美元。该分析师称,由于美元走强,他降低了对微软6月当季和2023财年的收入预期,但维持固定汇率收入增长预期不变。Bachman补充说,微软未来的业绩可能没有最近几个季度那么紧张,但鉴于其产品组合的深度和广度以及目前的估值,该股仍然值得给予跑赢大市评级。

摩根士丹利:对亚马逊(AMZN.O)评级为超配,目标价为175美元摩根士丹利分析师Brian Nowak预计亚马逊Prime Day会员日收入将同比增长19%至46亿美元,他指出这比他之前的预期高出12%。该分析师称,与2021年Prime Day 8%的收入增速相比,今年Prime Day收入增速让他对Prime会员的消费能力和第三季度收入增速潜力的信心增加。他对亚马逊的评级为超配,目标价为175美元。

杰富瑞:将达美航空(DAL.N)目标价下调至45美元,维持买入评级杰富瑞分析师Sheila Kahyaoglu将对达美航空的目标价从50美元下调至45美元,并维持对该股的买入评级。该分析师虽然承认达美航空面临着近期的不确定性,并认为整个秋季航空公司都将受到区间限制,直到预期的每可用座位英里总营收(TRASM)从目前的水平下降的深度明朗化时,但她仍表示航空股中最看好达美航空,因为一流的产品为其维持较高TRASM提供较大潜力。并且随着航空公司规模扩大,保险费将增加,每可用座位英里成本预期(CASM-ex)也将改善。

Evercore ISI:将摩根大通(JPM.N)目标价下调至125美元,维持跑赢大市评级Evercore ISI的分析师Glenn Schorr将对摩根大通的目标价从135美元下调至125美元,并维持对该股的跑赢大市评级。Schorr告诉投资者,本季度的趋势“基本符合预期”,尽管第二季度的每股收益略低于他的预期和华尔街预期共识,主要原因是投资银行业务业绩低于预期,银行卡业务收入略低,且信贷损失拨备较高。鉴于较弱的市场环境和对摩根大通暂停股票回购的过度关注,该股绩后下跌。该分析师补充说,回购很重要,但该行对回购的立场不至于“过于惊讶”。

瑞银:将Lululemon(LULU.O)目标价下调至296美元,维持中性评级瑞银分析师Jay Sole将对Lululemon的目标价从395美元下调至296美元,并维持对该股中性评级。该分析师认为,通货膨胀将使线上零售行业的销售增长放缓并拖累市场情绪的风险持续升高。Sole在研究报告中告诉投资者,虽然线上零售股年初至今的平均跌幅为38%,差于标普500指数,但由于投资者在销售放缓的环境中的购买兴趣较低,未来可能会面临更大的压力。

奥本海默:将摩根大通(JPM.N)目标价下调至153美元,维持跑赢大市评级奥本海默公司分析师Chris Kotowski将对摩根大通的目标价从154美元下调至153美元,并维持对该股的跑赢大市评级。Kotowski鼓励投资者趁摩根大通绩后走低时买入,并指出造成股票抛售的原因不是财报,而是摩根大通宣布将暂停股票回购,其二季度财报符合预期。

实体店

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm