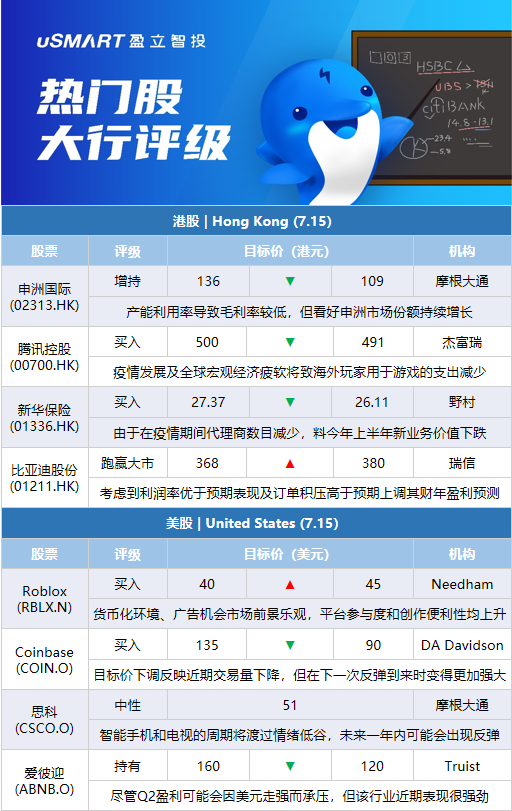

摩根大通:下调申洲国际(02313.HK)目标价至109港元 评级增持摩根大通发表报告,估计申洲国际(02313.HK)今年上半年净利润按年下跌11%,收入上升12%,鉴于美国和欧盟经济的不确定性和疫情走势,将2022年的销量增长率预测从14%下调至12%,并考虑到产能利用率导致毛利率较低。该行将2022-2024年申洲盈利预测下调5%-9%,目标价由136港元下调至109港元,维持增持评级。该行还表示看好申洲市场份额持续增长。

瑞信:上调比亚迪股份(01211.HK)目标价至380港元 评级跑赢大市瑞信发表评级报告指,比亚迪股份(01211.HK)发盈喜,料上半年纯利录得28亿元至36亿元人民币,按年增139%至207%,意味着今年次季纯利或达20亿元至28亿元,按季增146%至245%,呈大幅季度上升,该行表示,令人感到惊喜是次季利润率表现优于预期。该行表示,考虑到利润率优于预期表现,及订单积压高于预期,故将比亚迪在2022年至24财年盈利预测上调71.2%至76.4%,并将其目标价由368元上调至380元,维持其评级为跑赢大市。

摩根大通:下调华润啤酒(00291.HK)目标价至80港元 评级增持摩根大通发表报告,预期华润啤酒(00291.HK)今年上半年销售及EBITDA分别按年增长6.6%及7.4%,对比青岛啤酒(00168.HK)为增长3%及8.5%,而百威亚太(01876.HK)则跌1%及跌5%。不过,由于企业价值倍数(EV/EBITDA)基础由原来的22倍降至20倍,摩根大通下调华润啤酒股份目标价,由82港元降80港元,评级维持增持。

摩根大通:下调特步国际(01368.HK)目标价至16.9港元 评级增持摩根大通发表报告指,特步国际(01368.HK)今年第二季零售销售增长约15%,优于市场预期的10%,增长跑赢安踏体育的主品牌及FILA的分别按年下跌中单位及高单位数。另外,特步亦发盈喜,预期今年上半年收入及纯利按年增长最少35%,表现符合该行及市场预期。不过,为反映疫情的不明朗性,摩根大通下调特步国际目标价,由17.2港元降至16.9港元,评级维持增持,并微调集团今年至2024年盈利预测1%至2%。

瑞信:上调协鑫科技(03800.HK)目标价至5港元 评级跑赢大市瑞信发表报告指,协鑫科技(03800.HK)发盈喜,料上半年赚69亿人民币,按年增187.5%,高于该行预期的66亿元人民币。强劲的盈利增长主要由于多晶硅平均价格上涨和销量增长所带动。该行认为,协鑫最有能力从多晶硅的超级周期中受惠,因其产能增长高于其他同行,并料粒状硅的全球市场份额可能从2021年的4%增长到2022年的11%,2023年升至18%。该行将协鑫科技2022至2023财年的每股盈利预测提高38至62%,以反映多晶硅价格假设提高,2022和2023财年每公斤价格预测分别由200和110元人民币,提高到每公斤250和140元。该股目标价相应由4.5港元升至5港元,维持评级跑赢大市,是该行近期在太阳能领域的首选。

杰富瑞:下调腾讯控股(00700.HK)目标价至491港元杰富瑞发表研究报告指,考虑到疫情发展及全球宏观经济疲软,对腾讯控股(00700.HK)第二季网络游戏和广告收入的预测变得更为保守,预计不利因素将导致海外玩家用于游戏的支出减少。杰富瑞预测腾讯次季非国际会计准则净利润料达到247亿元人民币(之前预测260亿元人民币),分别按季跌3%及按年跌27%(之前预测跌24%)。展望下半年,该行关注微信视频号的潜在商业化机会及防疫措施解封后市场变化,同时亦看好海外游戏扩张的长期发展,维持买入评级,目标价从500港元下调至491港元。

野村:下调新华保险(01336.HK)目标价至26.11港元 评级买入野村发表评级报告,预料新华保险(01336.HK)今年上半年纯利按年下跌55%至47亿元人民币,意味着即使今年次季市场情绪升温,但因受到投资疲软及去年次季高基数拖累,今年次季纯利按年跌20%至34亿元人民币;该行表示,由于在疫情期间代理商数目减少,料今年上半年新业务价值按年跌45%至22.5亿元人民币。该行将新华保险今年及明年纯利预测下调14%及8%,以反映次季疲软的走势,并预计今年全年纯利按年跌24%,明年则按年升22%;该行将其目标价由27.37港元下调至26.11港元,维持其评级为买入。

里昂:下调百济神州(06160.HK)目标价至141.1港元 评级买入里昂指,因新冠疫情相关的旅行限制,美国食品药品监督管理局无法如期完成所需的现场核查工作,因此延长百济神州(06160.HK)旗下百泽安新药的上市申请审评时间,与该行预期基本一致。目前FDA尚未提供更新的处方药使用者收费法案预期决议日期。因此该行调整对百济神州利润预测以反映更新后的产品线潜力,港股目标价由191.9港元降至141.1港元,其ADS目标价由319.5美元降至228.3美元,均重申买入评级。

大和:削赣锋锂业(01772.HK)目标价2.7%至114港元 维持买入评级大和发表研究报告,下调赣锋锂业(01772.HK)目标价2.7%,由117.14港元降至114港元,维持买入评级。大和预计,赣锋锂业第2季经常性纯利预计将略胜于该行预期,取得49亿-67亿元人民币,惟低于同业天齐锂业,因此不预期赣锋锂业表现对股价起正面作用。大和亦指出,赣锋锂业长期增长前景完好,但下半年或面对困难,因第3季锂辉石成本上涨,将跑赢锂矿综合平均销售价格。该行维持赣锋锂业全年纯利预测191亿元人民币。由于未来1年预测市盈率由10倍降至9.9倍,该行下调公司目标价。

高盛:比亚迪股份(01211.HK)中期盈喜胜预期 维持确信买入名单内比亚迪股份(01211.HK)发盈喜,预料截至今年6月30日止六个月,归属于上市公司股东的净利润为28亿元至36亿元人民币,按年增138.59%至206.76%。高盛发表报告称,中期盈喜意味着比亚迪第二季盈利介乎19.92亿元至27.92亿元人民币,好于该行及市场预期,将该公司H股维持在确信买入名单内,目标价405港元。高盛认为,在产能范围内,比亚迪一直在将生产结构从低单价型号转向高单价型号,在第二季电池成本上涨下维持了毛利率,相信比亚迪的盈利能力在今年下半年持续扩大。

交银国际:升中国财险(02328.HK)目标价6%至9港元 维持中性评级交银国际发表研究报告表示,将中国财险(02328.HK)目标价从8.5港元上调5.9%至9港元;维持中性评级。报告指,中国财险2022年上半年保费增速较2021年加快,车险综改的影响消除,非车险保持较快增速。新能源车拉动整体新车销量增速回升,6月公司车险保费增速显著回升。该行预计上半年综合成本率为96.7%,同比下降0.5个百分点,承保利润增长25%。由于去年1季度基数较高,预计上半年投资收益同比小幅下降,但降幅较第一季季度显著收窄。该行预计,上半年中国财险盈利增长2%、第二季度盈利增长8%,相比第一季度盈利增速将转正。

Needham:将Roblox(RBLX.N)目标价上调至45美元,维持买入评级Needham分析师Bernie McTernan将对Roblox的目标价从40美元上调至45美元,并维持对该股的买入评级。该分析师引用了他与该公司17名开发人员的对话,他们对Roblox的货币化环境、广告机会和用户生成内容(UGC)市场的前景表示乐观。他指出,此次讨论还反映出与去年相比,平台上的参与度和创作的便利性都在上升。

Benchmark:重申Unity Software(U.N)卖出评级,目标价为27美元Benchmark分析师Mike Hickey重申了对Unity的卖出评级,目标价为27美元。Hickey在一份研究报告中告诉投资者,Unity宣布通过价值44亿美元的全股票交易方式收购ironSource是“惊人的”,这相当于其2022财年调整后EBITDA预期共识的35倍。该分析师对激进的收购策略持谨慎态度,因为在一个需要以严格的价格获得生产性资产的市场上,这种收购策略为不可能实现的理想化增长目标支付了过高的价格。他认为Unity的执行团队是不可信的,他强调了Unity首席执行官在电子艺界任职期间执行了鲁莽的收购策略,然而未能实现增长并最终导致价值受到损害。

DA Davidson:将Coinbase(COIN.O)目标价下调至90美元,维持买入评级DA Davidson分析师Christopher Brendler将对Coinbase的目标价从135美元下调至90美元,但维持对该股的买入评级。该分析师表示,目标价下调反映近期交易量下降,但该公司应该能够成功应对挑战,并在下一次反弹到来时变得更加强大。该分析师表示,2022年的“加密货币寒冬”最终将有利于Coinbase,并指出该股“在过度夸大的定价恐惧中提供了大量现金”。

摩根大通:将思科(CSCO.O)评级下调至中性,目标价为51美元摩根大通的分析师Samik Chatterjee将对思科的评级从超配下调至中性,目标价为51美元。该分析师对他覆盖的网络和硬件概念股采取了“防御性立场”,他认为越来越多的迹象表明,具有挑战性的宏观环境将会影响需求趋势。该分析师建议投资者在高风险领域之外寻求多样化。他预计智能手机和电视的周期将渡过情绪的低谷,而在更新周期的推动下,未来一年内可能会出现反弹。该分析师将Amphenol、CDW和Juniper评级上调至超配,但将思科、5F Networks和TE Connectivity评级下调至中性。他还将高通(QCOM.O)加入该行的分析师关注名单。

Truist:将爱彼迎(ABNB.O)目标价下调至120美元,维持持有评级Truist分析师Navid Khan将对Airbnb的目标价从160美元下调至120美元,并维持对该股的持有评级。该分析师在一份关于在线旅行服务行业的研究报告中告诉投资者,尽管第二季度的盈利可能会因美元走强而承压,且在2023年经济疲软或衰退的可能性越来越大的情况下,该集团还面临着越来越大的需求风险,但该行业近期表现看起来很强劲。

海纳国际:将台积电(TSM.N)目标价下调至88美元,维持中性评级海纳国际分析师Mehdi Hosseini将对台积电的目标价从90美元下调至88美元,并维持对该股的中性评级。该分析师指出,台积电在2022年强劲的收入表现实际上使得其将在2023年更具挑战性。他表示,台积电管理层注意到库存修正的紧迫性是令人鼓舞的,但预计2023年上半年的库存修正将比普遍预期的更严重。

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)