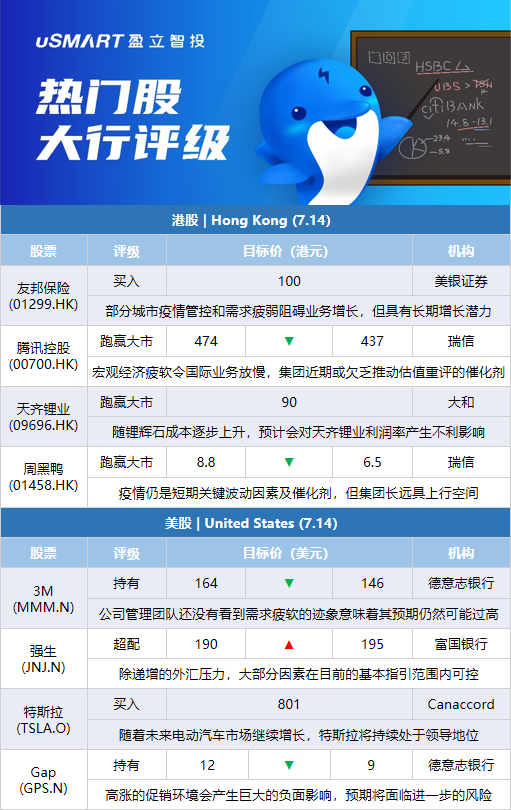

美银证券:料友邦保险(01299.HK)上半年新业务价值跌16% 评级买入美银证券发表研究报告指出,友邦保险(01299.HK)将于8月份披露上半年业绩,该行预期集团的新业务价值按实质汇率计算按年跌16%,相比于首季跌幅为19%。在主要市场中,估计中国的新业务价值增长最弱,料按年跌36%,主要由于第二季部分城市因疫情管控以及需求疲弱所致,而较小的东盟市场则在疫情后有一些改善。该行维持对友邦买入评级,基于长期增长潜力,认为友邦风险回报有吸引力。相比起内资保险公司,该行更为偏好友邦,目标价100港元。

瑞信:下调腾讯控股(00700.HK)目标价至437港元 评级跑赢大市瑞信发表报告,预期腾讯控股(00700.HK)今年第二季总收入按年下跌3%至1,348亿元人民币,经调整纯利则料按年倒退26%至251亿元人民币。按业务分部计,该行估计集团次季手机收入或按年微跌1%,主要由于内地表现疲弱,及疫情后流量正常化、宏观环境疲弱加上缺乏大型游戏,令国际游戏业务放慢。至于广告收入预期按年下跌27%,因内地封城对需求造成影响,及基数仍然较高。瑞信下调腾讯目标价,由474港元降至437港元,评级维持跑赢大市,并调低集团今明两年每股盈利预测分别1%及5%。该行认为,集团近期或欠乏推动估值重评的催化剂。

大和:首予天齐锂业(09696.HK)跑赢大市评级,目标价90港元大和发表研究报告,首予天齐锂业(09696.HK)H股跑赢大市评级,目标价90港元,认为其优点为2022年估值便宜。大和指出,相较同业赣锋锂业(01772.HK),天齐锂业2022年第2季及全年纯利表现可能较高,预测天齐锂业2022年纯利205亿元人民币;次季申报盈利55亿元人民币,两项盈测均会较赣锋锂业为高。据该行估计,天齐锂业今年预测市盈率为5.6倍,相较赣锋锂业为6.7倍。不过,随锂辉石成本逐步上升,预计会对天齐锂业利润率产生不利影响。基于现时目标价,天齐锂业未来12个月预测市盈率8.25倍,2023年则为10.1倍,与赣锋锂业2023年预测市盈率10.3倍大致相符。

瑞信:下调周黑鸭(01458.HK)目标价26%至6.5港元 维持跑赢大市评级瑞信发表研究报告,下调周黑鸭(01458.HK)目标价26.1%,由8.8港元调低至6.5港元,维持跑赢大市评级。该行指,疫情仍然是短期内的关键波动因素及催化剂,但看到集团长远具上行空间。该行料其上半年销售及净利润分别按年跌27%及89%。假设集团2022、2023及2024年同店销售跌18%、增25%及增5%,以及新增店铺数目为1000间、1200间及1200间,未来3年的总店铺数目将增至3500间、4500间及5400间。该行下调对其2022及2023年净利润预测82%及44%,并对2024年作出预测,预计2021至2024年集团销售及净利润复合年均增长率分别为22%及30%。

德意志银行:将3M(MMM.N)目标价下调至146美元,维持持有评级德意志银行分析师Nicole DeBlase将对3M公司的目标价从164美元下调至146美元,并维持对该股的持有评级。该分析师认为,对3M而言,第二季度是“困难的”。公司管理团队还没有看到需求疲软的迹象,这意味着其预期仍然可能过高。如果说第二季度情况是“具有挑战性的”或“困难的”,这可能是对实际情况的严重低估。该分析师补充说,市场已经逐渐相信欧洲和美国都在走向衰退,我们不能说不同意,但可能仍需要几个月的时间,工业经济才会出现明显的疲软迹象。

富国银行:将强生(JNJ.N)目标价上调至195美元,维持超配评级富国银行分析师Larry Biegelsen将对强生的目标价从190美元上调至195美元,并维持对该股的超配评级。该分析师在一份研究报告中告诉投资者,尽管一些宏观不利因素在第二季度进一步恶化,但除了递增的外汇压力,其余大部分因素在强生目前的基本指引范围内是可控的,他预计这将导致今年的销售额和每股收益展望有所下调。

德意志银行:将黑石集团(BX.N)目标价下调至147美元,维持买入评级德意志银行分析师Brian Bedell将对黑石集团的目标价从180美元下调至147美元,并维持对该股的买入评级。该分析师修正了对黑石的宏观假设、预期和目标价,认为有“向下修正的倾向”。该分析师补充说,虽然今年股价普遍下跌为该行业的大部分公司提供了良好的长期买入点,但他对近期的看法更加谨慎,并认为第二季度的盈利和评论将导致第三季度的盈利预期共识做出负面的修正。

海纳国际:将AMD(AMD.O)目标价下调至120美元,维持积极评级海纳国际分析师Christopher Rolland将对AMD的目标价从140美元下调至120美元,并维持对该股的积极评级。该分析师称,由于库存建设比预期差,售后市场GPU价格下跌。总的来说,鉴于令人失望的原厂委托设计代工(ODM)建设、疲软的渠道调查、PC库存增加和定价降低,他对2022年下半年的PC市场仍持谨慎态度。

德意志银行:将Gap(GPS.N)评级下调至持有,目标价下调至9美元德意志银行分析师Gabriella Carbone将Gap的评级从买入下调至持有,目标价从12美元下调至9美元。该分析师认为,Gap旗下最大品牌Old Navy销售复苏的能见度很低。他指出,高涨的促销环境可能会对Old Navy和Gap产生巨大的负面影响,预期将面临进一步的风险。他表示,虽然随着时间的推移,新任管理层可能会对业务产生积极影响,但至少在2023财年春季之前不太可能出现有意义的改善。

科文:将Alphabet目标价下调至3000美元,维持跑赢大市评级科文分析师John Blackledge将对Alphabet的目标价从3200美元下调至3000美元,并维持对该股的跑赢大市评级。该分析师轻微下调了他对2022年搜索和YouTube广告业务的预期,表示看到搜索业务的健康需求,同时也反映了史上较差可比交易倍数。

Canaccord:予特斯拉(TSLA.O)买入评级 目标价801美元Canaccord分析师George Gianarikas重新覆盖特斯拉,予其买入评级和801美元的目标价。Gianarikas表示,特斯拉目前的大部分收入来自于汽车销售,随着未来电动汽车市场继续增长,且特斯拉将持续处于领导地位,他预计这种情况将持续一段时间。该分析师认为,特斯拉是一个“可持续发展的大型企业”,其辅助业务——包括太阳能、能源储存、自动驾驶和最近的机器人技术,都使得特斯拉的增长故事更具持久性。

高盛:维持贝壳(02423.HK)买入评级 目标价60港元高盛发表研究报告指出,估计贝壳将于8月底公布第二季业绩,该行预期公司收入约113亿元人民币,按年跌53%,按季跌10%,较管理层指引的中位数高11%,并较市场预期高6%;非通用会计准则下预期净亏损达18.5亿元人民币,较市场预期的20亿元人民币有所收窄,主要受信贷损失拨备及优化员工相关的一次性遣散费拖累。该行将贝壳的今年非通用会计准则下的纯利预测上调6%,但对其2023至2024财年纯利预测大致不变,因该行下调公司的收入预测被更强的盈利前景所抵消。目标价维持60港元,保持评级买入。

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)