7月3日,科大訊飛(002230.SZ)發佈公吿,稱公司董事會審議通過了《關於以集中競價交易方式回購公司A股股票的議案》,公司擬在接下來完成金額為5-10億元人民幣的回購。

筆者關注到,這是科大訊飛首次以現金回購的形式來完成股權激勵。

就當市場仍在消化相關消息、部分投資者還在質疑公司可能只是帶節奏炒作之時,科大訊飛緊接着在7月5日發佈公吿宣稱,當天公司已以集中競價方式首次實施回購股份,回購額高達2億元。

從公吿董事會通過議案,到2億回購迅速落地,中間僅僅花了兩天時間。科大訊飛出手果斷,行動堅決。

由此可見公司完成回購的決心,並不只是説説而已。

一、破天荒的現金回購計劃

筆者認為,科大訊飛的舉動稱得上破天荒,至少有三個點值得投資者的關注。

一、公司一舉打破以往傳統的股權激勵形式。

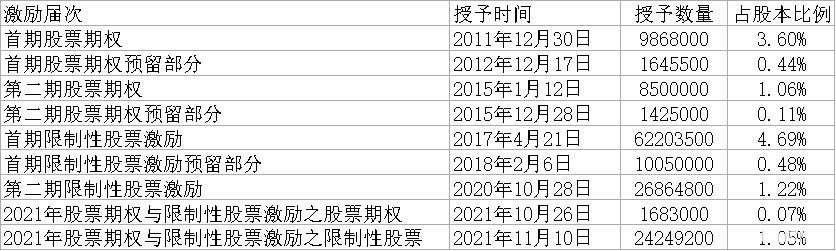

圖:覆盤科大訊飛過去的股權激勵計劃

股權激勵計劃的股票從何而來?

科大訊飛上市十餘年以來,始終堅持實施股權激勵計劃,前後共計五次進行了員工股權激勵。可以看到,在本次股權激勵計劃以前,公司全部採用增發新股的方式。這樣的方案有其適用的歷史背景。

比如,使用增發新股的方式,可以減緩企業的現金流壓力。但是增發新股等同於擴股,相應地投資者手上持有的股票會被動地發生等比例稀釋。因此,在公司盈利沒有改變的前提下,投資者持股的每股收益會相應降低。

而本次股權激勵計劃有所不同,公司第一次向二級市場公開回購股份後用於員工股權激勵。表明公司愈發珍惜公司的股權,不希望公司股權被稀釋。同時,激勵計劃有利於鼓勵員工把蛋糕做得更大。這不僅不會引發對股東權益攤薄的擔憂;對於持股的投資人而言,在持股數量不變的情況下,其持股的價值反而可能上升。

另一方面,回購股份會導致流通股股票的供給池在短時間之內減小。在同樣的購買力之下,供需力量對比改變,將牽引股價向上。這意味着股票對投資者的吸引力會增強。

二、無論是回購速度還是回購規模,科大訊飛都遠超當前市場的常見水平。

首先,根據公吿,科大訊飛整體回購計劃涉及金額總數在5-10億元之間;其他上市公司的回購計劃的金額主要處於千萬以上、億元以下。對比之下,科大訊飛回購計劃金額十分大。尤其是迅速掏出兩億元進行回購,證明了公司具備充足的資金儲備。

另外,根據回購股份價格不超過人民幣58.60元/股的條件,按回購金額上限人民幣10億元測算,預計回購股份數量不低於1,706.4846萬股,約佔公司目前總股本的0.73%。從回購股票的數量來看,本次計劃也已經超出了過往九次股權激勵中增發的股票數量的中位數水平。

筆者認為,科大訊飛一改以往的股權激勵方式,是一次重要的嘗試。這背後或釋放了一個信號——公司認為,相較於以前一直使用的增發新股方式,向二級市場公開回購股份後用於員工股權激勵更適合現階段公司的發展。

隨着公司愈發珍惜股權、愈發重視投資者權益的保護,未來回購有望代替增發成為股權激勵的主要形式。這將帶來持續的股票增值利好。

二、此時回購的邏輯何在?

多個券商研究所指出,由於較高的回購價格上限,體現出公司股份回購的決心。

筆者認為這不僅體現出決心,更體現出公司對未來發展的信心。此次回購股份的價格上限為58.60元,達到董事會審議前30個交易日公司股票均價的150%的上限。也就是説,公司認為股票上漲至58.60元/股依然是十分合理的回購價格。這給了投資者一個可供參考的錨。

部分投資者指出,科大訊飛的舉動超乎他們的預料——在宣佈股權激勵計劃之後,科大訊飛並沒有像很多其他公司一樣,等待利空或者是股價下跌,而是馬上通過集合競價的方式直接實施了股票回購。7月3日的回購交易最高成交價為44.60元/股,充分展示了公司對長期價值的堅定信心。

儘管六月以來科大訊飛的股價迎來一輪修復,但其整體估值仍處於近一年以來的低點。接下來,公司將進入半年報季,説不定股價還會迎來利好因素的刺激繼續上漲。從這個角度來看,科大訊飛選擇了一個正確的回購時機。

從以上種種,不難看出,科大訊飛之所以選擇當前時點,一是因為當前價值被低估,二是堅定看好公司股價未來進步的上升空間。筆者認為,基於市場前景和公司業務發展,這個結論經得起推敲。

事實上,科大訊飛正迎來黃金髮展期。國盛證券研究所指出,“雙減”之後,教育部提出要把中小學生“課後三點半”的時間更好地使用起來,要求各地各校從實際出發,“一校一案”制訂完善課後服務具體實施方案,確保實現義務教育學校全覆蓋。

科大訊飛已經在智慧教育市場形成了較強競爭力。科大訊飛智慧教育業務對比同行覆蓋面更廣,客户羣體具有絕對優勢,公司在縣區級課後服務平台中市佔率已超過60%。公司AI自主學習C端產品價值符合政策導向、圍繞學校場景的產品應用價值深化擴展、智慧教育因材施教綜合解決方案持續落地......在長期確定性邏輯下,公司未來發展值得期待。

值得一提的是,公司C端學習機產品大放異彩。作為深耕智慧教育業務的人工智能企業,公司在學習機產品上的優勢顯著。此外,公司積極抓住以學習機為代表的教育智能硬件產品的發展浪潮,積極加大線上渠道投入,形成線上+線下雙輪驅動的營銷體系,並取得了亮眼的成果。

根據公司公吿,2021年,面向C端的學習機營收同比增長83%,銷量增長150%,京東天貓GMV及銷量同比增長200%,用户推薦NPS值行業第一。2022年618期間,訊飛AI學習機斬獲京東平台學習機品類累計銷售額冠軍,天貓平台學習機品類6.18單日銷售額冠軍。在“雙減”政策落地即將滿一週年之際,訊飛學習機已成為市場份額增速最高的產品。

而根據教育部的數據,2020年學習機在K12學生中的滲透率僅為2.4%。可以看到,滲透率提升的空間仍較大,學習機市場方興未艾,科大訊飛成長空間較為廣闊。

回購作為積極回報投資者的有效手段。此外,這部分回購的股票將被當做激勵授予優秀員工,既能綁定核心人員,又能鼓勵員工為推動公司業績上升做出更大努力。人工智能是技術密集型行業,需要大量的高素質人才來推動技術研發的進步。一定程度上來説,人工智能行業競爭的本質,是各個公司人才間的競爭。因此本次股權激勵計劃有利於提升公司競爭力,實現公司的長期價值。

綜上所述,無論是大額股票回購,還是持續多年慷慨的股權激勵計劃,都將利好科大訊飛的企業價值與股東利益。公司的估值或將受此刺激進入修復期。