本文來自:油市小藍莓,作者: 肖蘭蘭

小結

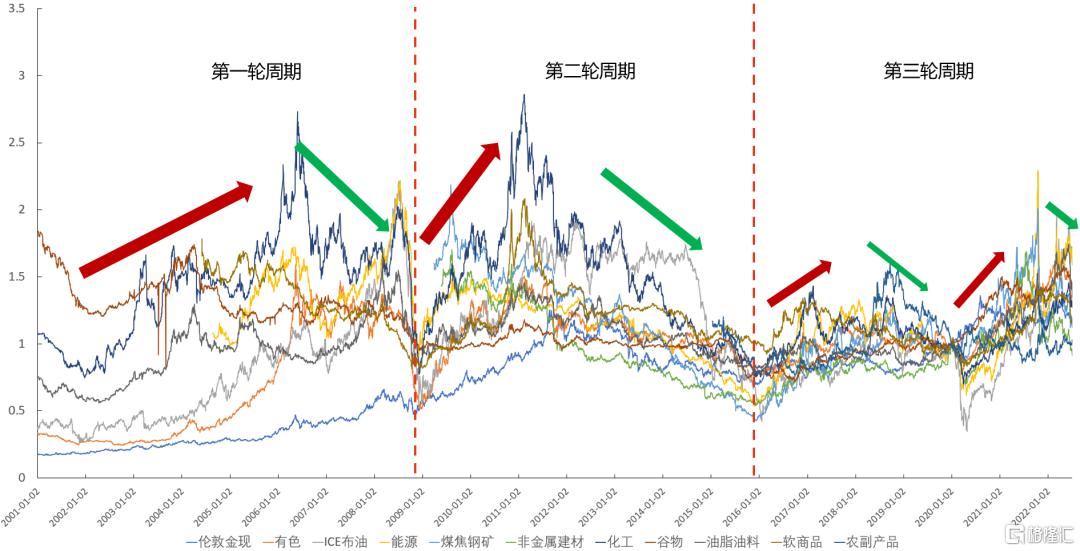

2001年以來大宗商品經過了兩輪完整週期,目前正處於第三輪週期的下跌階段。

週期的拐點出現後,大宗商品會有兩個頂:“情緒頂”和“現實頂”。

對比各板塊的價格拐點,發現原油的轉勢處於週期拐點的末端,化工、有色、油脂油料對原油的拐點均有指引性作用。

站在當下商品拐點中,我們認為原油目前處於“情緒頂”的概率比較大。(1)此輪下跌來自於對衰退預期的共振下跌,大類資產的同步性較強,並沒有看出化工、油脂油料和有色對原油的前端指引性,畢竟見頂節奏與基本面的實際傳導有密切關係;(2)此輪原油回調與2012年“情緒頂”類似,均處於高油價負反饋下需求增速放緩的節點(可參考專題《悲觀的需求預期對油價的指引》),暫時還切換不到危機模式。

正文

1 兩輪大宗商品週期的特點

從2001年-2022年,大宗商品經歷了兩輪完整的週期,以及目前正在進行的第三輪週期:

第一輪2001年-2008年,為期8年。這一週期的上漲原因一方面來自供給能力的缺陷,20世紀90年代石油以及礦產品價格一直維持在較低水平,降低了資本投資於資源產業的熱情,而中國加入WTO後對原油、金屬礦產等初級原料進口需求大幅增加。這一輪牛市以08年的全球金融危機吿終。

第二輪2009年-2015年,為期6年。為了擺脱危機,全球開啟寬鬆的貨幣政策,世界經濟復甦的過程中大宗商品價格逐步回升。然而2011年起全球經濟增速放緩,各國開始進入加息週期以應對高通脹,此時歐債危機不斷升級。經歷了產能的擴張,需求萎縮,大宗商品的供應已逐步出現過剩,開啟了近5年的熊市。

2016年至今為第三輪。2016年初供給側結構性改革去過剩產能,需求端“棚改貨幣化”帶來房地產市場的新一輪需求,帶來了上漲。之後2019年底開始的疫情使得價格再次跌到低點,疫情後的寬貨幣刺激需求,且原料的供應出現了短缺。近期為了應對高通脹,美聯儲進入加息縮表進程,全球貨幣將全面收緊,高價格下供給已出現改善。目前商品正處於第三輪週期的下跌階段。

圖1:2001年至今大宗商品價格指數

注:價格指數以2019年12月31日價格為基準進行處理。價格指數的標的商品見表1。

數據來源:WIND,紫金天風期貨研究所

表1:指數及標的選取

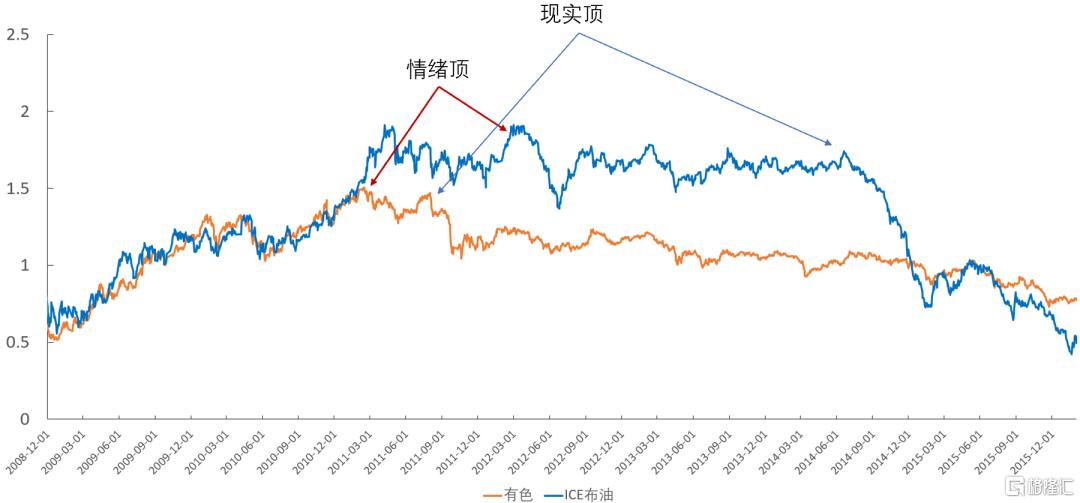

在研究前兩輪週期商品價格的過程中,我們發現如果以各個商品的頂部價格來推算節奏和指引性則有比較大的偏差,部分商品也存在多重頂的情況。以01-08年的銅價為例,06年5月銅價見頂,08年油價才出現最高價,但其實在06年7月原油已經有一波大幅下跌與銅見頂相呼應。因此我們除了觀察商品的最高點處的拐點,更看重商品階段性的共振和波幅。

進一步,我們觀察到在週期拐點出現後,大宗商品會有兩個頂:“情緒頂”和“現實頂”。

情緒頂:商品基本面沒有發生明顯變化,但是悲觀預期先行,由此引發商品拋售。

現實頂:商品供需變化從量變到質變,包括供應的邊際彈性上升,而需求受經濟壓力影響逐步損耗,最終導致大宗商品大幅下跌。

仍然以有色和原油為例,在01-09年的週期中,我們發現06年5月中旬有色率先見頂,而油價相對應的高點出現在06年7月。隨後有色金屬進行了為期兩年的震盪,2008年3月才開始順暢下跌,而油價在2008年7月衝到歷史高點147美元后5個月內跌到36美元。對應的兩個頂如圖2及表2所示。

圖2:第一輪週期的“雙頂”

數據來源:WIND,紫金天風期貨研究所

表2:第一輪週期中原油及有色的“雙重頂”

數據來源:紫金天風期貨研究所

而在2009-2015年的週期中,我們也發現類似的現象。

圖3:第二輪週期的“雙頂”

數據來源:WIND,紫金天風期貨研究所

表3:第二輪週期中原油及有色的“雙重頂”

數據來源:WIND,紫金天風期貨研究所

在第二輪週期中,有色金屬的雙重頂表現得不太明顯,在整體轉勢後,走出趨勢性的慢熊行情。

而對於原油來説,在2012年上半年交易過一波高油價背景下的需求負反饋(見專題《原油:悲觀的需求預期對油價的指引》),下跌31%。之後高位震盪兩年,直到2014年頁巖油的供應瓶頸解決,方才打破了原油的緊平衡,隨後沙特等產油國大力增產下供給開始走向過剩,越過“現實頂”。

從“情緒頂”到“現實頂”存在一定時滯,大概需要1-2年時間轉化。

2 銅油比的指引性

銅油比(LME3個月銅/WTI)被眾多投資者看作是商品景氣度的先行指標。銅油比上漲表明銅價上漲快於原油,經濟復甦且目前通脹較低。銅油比下跌表明需求走弱通脹上行,經濟下行壓力增大。

銅油比之所以起作用,原因在於:

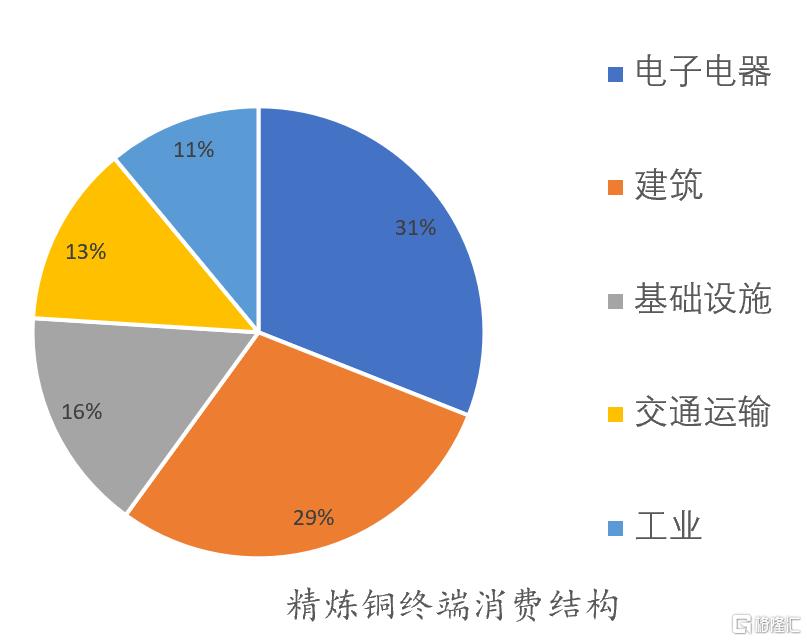

銅和原油的需求終端結構存在差異。銅是國際需求的風向標,需求主要在投資、消費領域,與經濟發展息息相關。一般而言,經濟復甦時銅價隨同需求上行而上漲,經濟衰退時需求萎縮銅價回落。原油的需求在於運輸燃料及化工原料。涵蓋了人們的“行”、“衣”。因此原油與通脹相關度較高。

圖4:全球精煉銅、原油消費結構

數據來源:紫金天風期貨研究所

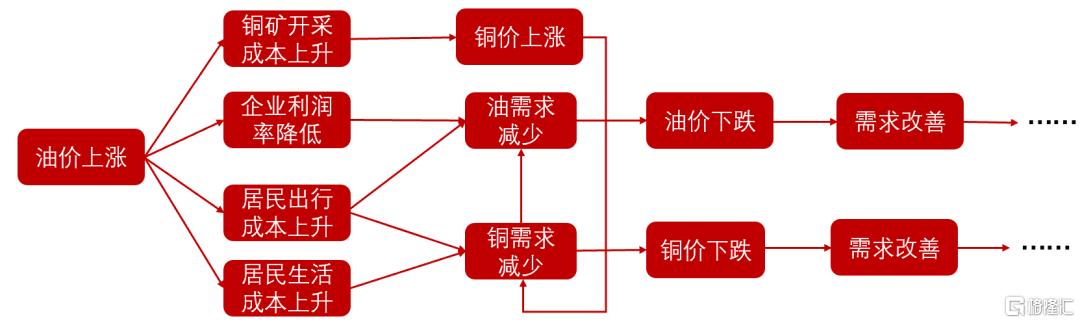

銅和原油存在相互影響機制。原油是很多企業的生產成本(包括銅礦開採),也是交通運輸的原料。而代表需求的銅對生產成本、經濟發展狀況的敏感度較高。二者通過以下路徑相互影響。

圖5:銅價和油價相互影響路徑

從上圖可以看出有色對於終端需求的反饋要領先於原油,也可以解釋為什麼每次週期中的下跌,有色(及化工)總是先於原油。週而復始,形成周期。

銅油比對週期存在前瞻性指引,但領先時間過長,且跨度較大,導致有效性不高:

銅油比領先於有色下跌(2007年提前10個月下跌;2020年提前16個月下跌)。

銅油比領先於有色反彈(2008年10月領先有色2個月;2014年6月中旬領先有色16個月反彈)。

圖6:2001年至今銅油比與商品週期比較

數據來源:紫金天風期貨研究所

相較於銅油比,銅價拐點對油價的前瞻性指引更高,領先性在2-4個月。

3 其他板塊對油價拐點的指引

除了銅油比、銅價與油價在節奏上的指引性以外,我們綜合考慮了商品頂部價格和急跌前對應的時間線,發現下跌週期中,板塊輪動效應較為明顯。

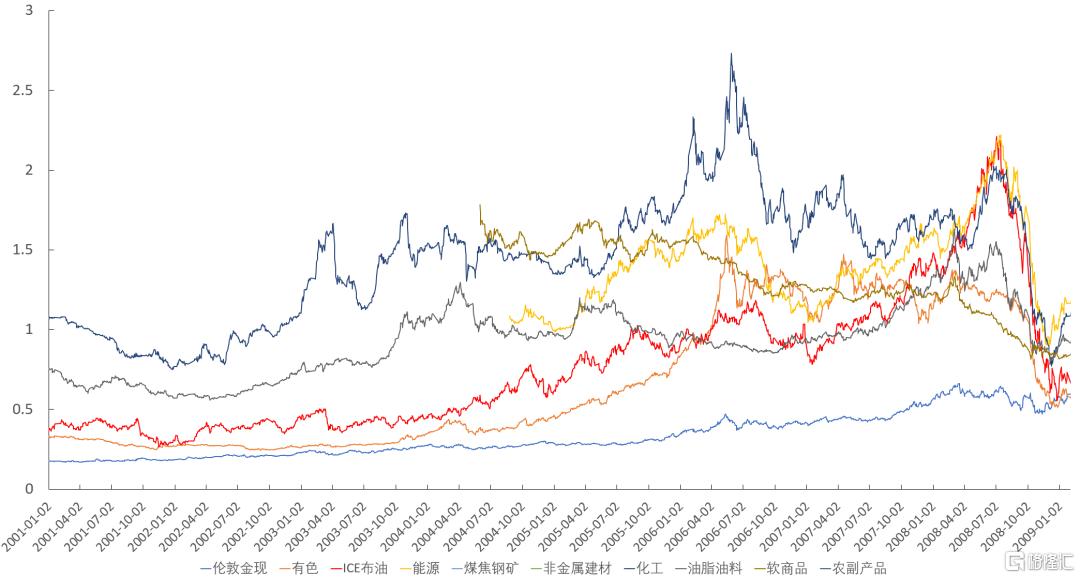

圖7:第一輪週期商品指數走勢

數據來源:紫金天風期貨研究所

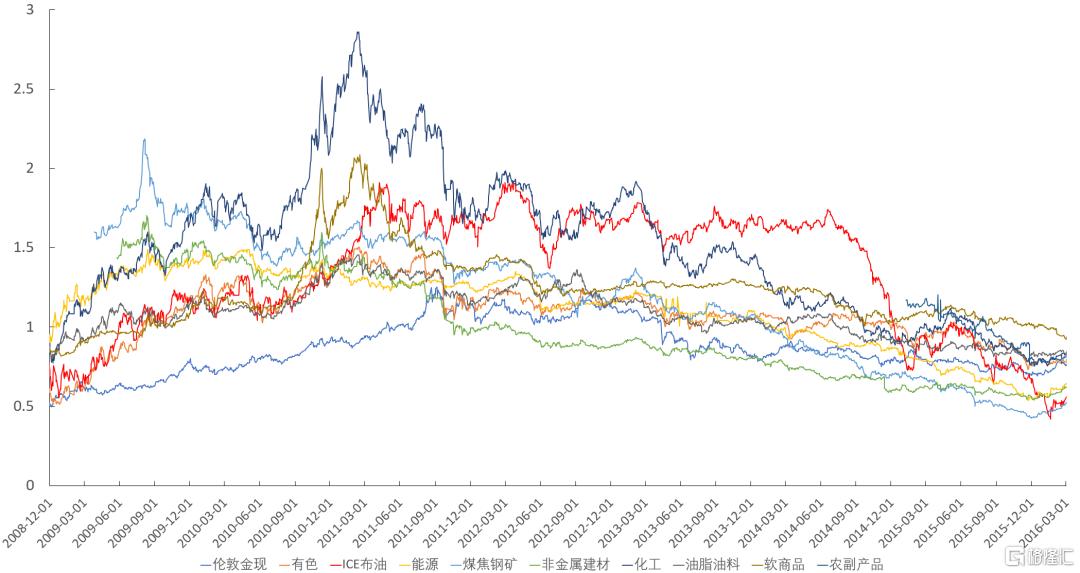

圖8:第二輪週期商品指數走勢

數據來源:紫金天風期貨研究所

綜合考慮商品頂部價格和流暢下跌前的價格,我們發現:

化工指數對原油有明顯的領先作用:在第一輪週期中,化工於2006年5月見頂,相對原油的“情緒頂”領先2個月,相對“現實頂”領先2年。在第二輪週期中,化工指數在2011年2月見頂,相對原油的“情緒頂”領先1年,相對原油的“現實頂”領先3年。化工對原油價格的領先性比較好理解,原油是上游產品、化工是中間品,漲價能順利往終端傳導才是健康的,但往往終端最先負反饋到中間品。且在商品週期中,原料的矛盾、定價權往往更大,化工品更加被動。

油脂油料的拐點對油價的指引也很高:在第一輪週期中,油脂油料於2008年3月見頂(與有色同步),隨後4個月原油見頂。而在第二輪週期中,油脂油料的“情緒頂”(也與有色同步)領先原油的“情緒頂”3個月,至2012年9月出現“現實頂”,比原油約領先1.5年。

表4:前兩輪週期見頂先後順序

注:第三輪油脂油料實際高點在6月8日,這裏放在3月9日,第一次相對高點。

數據來源:紫金天風期貨研究所

4 牛轉熊後,跌向何方

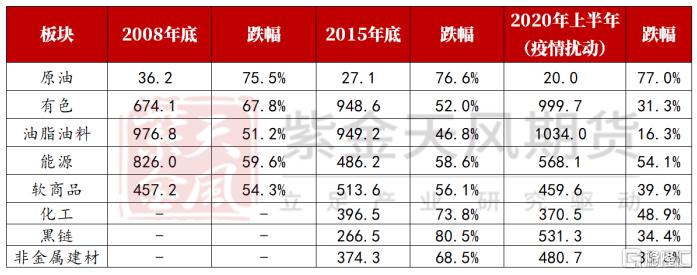

《政治經濟學》吿訴我們,商品具有價值和使用價值,而商品的價值量由價格體現,正常情況下商品都會有正的價格(負油價及補貼銷售的商品等極端情況不作考慮),而每次週期的底部都會帶來價格的低點。

表5:各週期指數的最低價

數據來源:紫金天風期貨研究所

表5列出了指數在週期最低時的點位,其中油脂、軟商品、化工較為接近。

5 我們在這輪週期的何處?

回到本輪週期,自21年開始中國房地產進入下行週期、22年商品出口受阻、疫情再度抬頭,黑色板塊早已轉勢。而歐洲受能源危機和高商品價格衝擊,自3月份有進入衰退的跡象。美國為了應對高企的通脹,於3月份開始加息、6月份單次加息幅度達75BP,且7月份繼續加息75BP的概率很高,引發市場繼續擔憂衰退,在此背景下,有色金屬、軟商品、油脂油料、原油均出現大幅暴跌。

我們認為就大部分商品而言,頂部價格已出現,即第三輪商品週期的拐點已經到來。而如果涉及到具體板塊,

黑色產業鏈在21年三季度國內能源緊張、房地產拐點之時就充分反饋到需求上,導致轉勢。參考第二輪商品週期,黑色產業鏈在09年8月見頂,較其他商品領先1.5年時間。此輪週期,黑鏈在21年10月見頂,距今已過去8個月。

化工產業鏈在此輪週期中存在雙頂。2021年10月,因煤炭緊張成本推升,化工指數頂部價格出現,而22年6月再次因為油價推漲,指數出現次頂點,值得注意的是,受產能週期、油和煤成本推升的緣故,化工端在過去2年裏利潤處於持續被壓縮的狀態。

對於有色金屬,3月份俄烏事件衝高回落後,在6月份受加息速度過快擔憂,出現資產共振開始暴跌。

對於原油來説,3月份因俄烏衝突,價格最高衝至139美金,隨後回落。6月份隨着加息預期對衰退的擔憂,與大類資產共振。結合前兩輪商品輪動來看,我們認為原油目前處於“情緒頂”的概率比較大。(1)此輪下跌來自於對衰退預期的共振下跌,大類資產的同步性較強,並沒有看出化工、油脂油料和有色對原油的前端指引性,畢竟見頂節奏與基本面的實際傳導有密切關係;(2)此輪原油回調與2012年“情緒頂”類似,均處於高油價負反饋下需求增速放緩的節點(可參考專題《悲觀的需求預期對油價的指引》),暫時還切換不到危機模式。

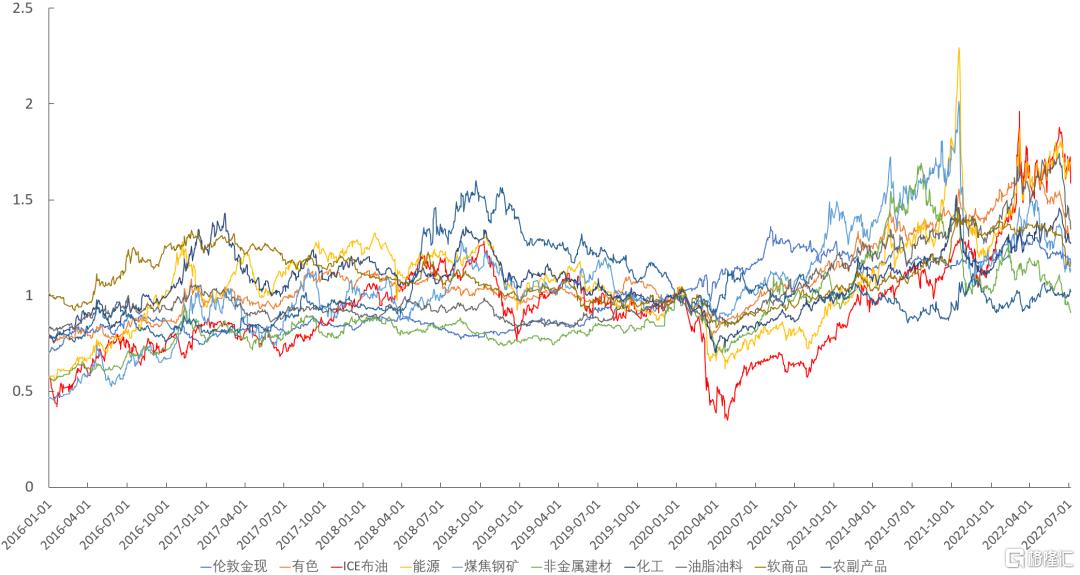

圖9:第三輪週期商品指數走勢

數據來源:紫金天風期貨研究所