中金:维持洛阳钼业(03993.HK)目标价6.87港元,评级跑赢行业中金发表报告,预计TFM矿山扩产完成后公司整体铜、钴产量将分别增加24万吨、1.7万吨,至分别47.3万吨、3.6万吨,较去年产量增幅各为103%和95%,再考虑KFM一期扩产,公司整体铜、钴产量将在TFM完全达产基础上分别增加9万吨、3万吨,至分别56万吨、6.6万吨,较去年产量增幅各达142%和254%,较TFM完全达产后增幅分别为19%、85%。届时公司钴产量或有望超越嘉能可,成为全球第一钴矿供应商。该行指,考虑到公司销售节奏改善及上半年钴价高于年初预测,上调今年净利预测10.5%至68.61亿元,上调明年净利预测12.8%至100.19亿元人民币。上半年行业可比公司估值整体回落,维持目标价6.87港元,评级跑赢行业。

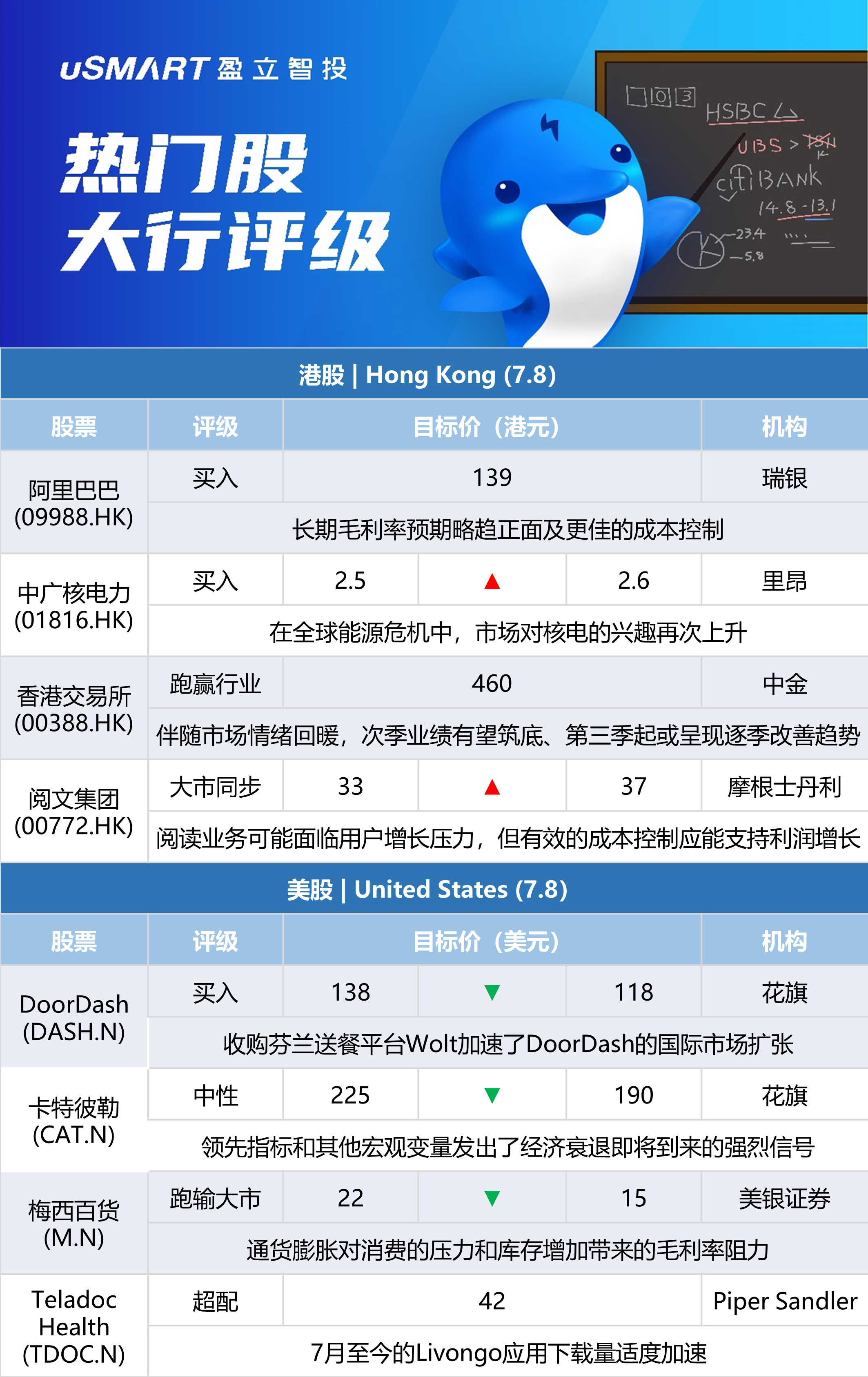

瑞银:上调阿里巴巴(09988.HK)目标价至137港元 重申买入评级瑞银发表报告表示,基于阿里巴巴长期毛利率预期略趋正面及更佳的成本控制,重申对其买入评级,决定上调对阿里巴巴美股目标价由130美元升至140美元,即折合对阿里H股目标价为137港元,相当预测2023财年及2024财年市盈率各23倍及18倍。该行指,最近与阿里巴巴在非交易路演沟通后,该行有信心阿里旗下大多数投资领域将在今年收窄亏损,但认为投资者对未来盈利增长加速的预期并不高。此外,若蚂蚁集团重组,料对阿里的投资情绪将有所改善,但认为投资者需要有一些耐心,因为认为收入的改善将落后于GMV。

里昂:上调中广核电力(01816.HK)评级至买入 目标价上调至2.6港元里昂发表报告表示,在全球能源危机中,市场对核电的兴趣再次上升,并视为高碳排放化石燃料的短期替代品,因其他洁净能源发电选择要成为能源组合的重要部分需时。该行相信中广核电力作为中国目前逾半核电站营运商,将从中受惠。该行将中广核电力2022至2024年度盈利预测上调6%/11%/18%,目标价相应由2.5港元升至2.6港元,评级由跑赢大市上调至买入。

中金:维持香港交易所(00388.HK)跑赢行业评级 目标价460港元中金发表研究报告,预计港交所第二季总收入44.7亿港元,按年跌10%,按季跌5%;剔除投资收益后主营收入43.1亿港元,按年跌5%,按季跌6%;盈利24.8亿港元,按年跌10%,按季跌7%。此外,该行认为因4、5月港股指数及换手率表现低迷,料港交所次季日均成交额(ADT)达1,297亿港元,按年跌14%,按季跌11%;料其主营业务收入按年跌5%,按季跌6%。中金又指,伴随市场情绪回暖,港交所次季业绩有望筑底、第三季起或将呈现逐季改善趋势;互联互通机制持续深化、强化港交所长期竞争力。该行基本维持对其2022及2023财年盈利预测分别为119亿及145亿港元,目标价为460港元,维持跑赢行业评级。

大和:下调申洲国际(02313.HK)目标价至105港元 评级跑赢大市大和发表报告指,中美两地市场运动服饰库存相对在高水平,及疫情导致生产设施产生持续不明朗性。该行表示,虽然相信申洲股价年初至今下跌35%是已反映大部分负面因素,但认为市场对集团今年盈利增长45%的预测并不现实,并预料股份近期的催化剂有限。大和下调申洲目标价,由125港元降至105港元,相当预测市盈率25倍(此前予28倍估值),维持跑赢大市评级,同时调低申洲今年至2024年每股盈利预测6%至8%。

瑞银:下调港铁(00066.HK)目标价至42.3港元 评级中性瑞银发表报告表示,港铁将于8月中旬公布今年上半年业绩,该行料港铁中期盈利将达到89亿元,当中主要来自房地产开发利润的推动,但经常性业务利润则预期受到2月至4月疫情影响。该行预计,港铁上半年来自本地铁路服务客流量将按年下降约12%,而去年6月起屯马线第二期开通后,营运开支将按年略有提升。港铁早前表示计划将股息组合更改为中期派发三分之一、末期派发三分之二,同时维持累进股息政策。基于每股资产净值折让,瑞银将港铁目标价由43.1港元降至42.3港元(相当于每股资产净值52.9元折让20%),维持中性评级。

摩根士丹利:上调阅文集团(00772.HK)目标价至37港元 评级与大市同步摩根士丹利发表报告,指阅文集团阅读业务可能面临用户增长压力,但有效的成本控制应能支持利润增长。而所有IP(知识版权)板块都进展顺利,实现稳定增长。该行保持对阅文与大市同步评级,目标价由33港元升至37港元。报告预计,阅文上半年总收入按年微降1%,以反映IP业务的增长被阅读业务轻微倒退所抵消。同时预计经调整净利润将在高基数的基础上按年下降5%至6.3亿元人民币。

Argus:将美国联合航空(UAL.O)评级从买入下调至持有 因休闲需求减弱Argus分析师John Staszak将美国联合航空评级下调至持有,他降低了每股收益预期,以反映航班取消、飞行员短缺和燃料价格上涨。他指出,美联航已表示将取消纽瓦克自由国际机场每天50个航班,以增加准时到达的航班数量,并尽量减少长时间延误。Staszak说,虽然认为公司有能力从目前航空运输量的恢复中获益,但预计,随着经济疲软和消费者信心减弱,美国的休闲旅游需求将趋于平缓。

美银证券:将梅西百货(M.N)目标价从22美元下调至15美元 维持跑输大市评级美银证券分析师Lorraine Hutchinson将梅西百货的目标价下调至15美元,并保持跑输大市评级,分析师将该百货集团22财年的平均预期下调了16%,以考虑通货膨胀对消费的压力和库存增加带来的毛利率阻力。Hutchinson指出,鉴于宏观经济形势的困难,她对目标的修订也反映出较低的市盈率。

Evercore ISI:将Shopify(SHOP.N)目标价从660美元下调至560美元 维持跑赢大市评级Evercore ISI分析师Mark Mahaney将Shopify的目标价从660美元下调至560美元,并保持对该股的跑赢大市评级。考虑到高成本通胀压力、“强劲的”外汇阻力、越来越多的迹象显示消费者需求疲软以及衰退风险,他在其互联网大盘股覆盖范围内全面“大幅”削减预期。

花旗:将卡特彼勒(CAT.N)目标价从225美元降至190美元 维持中性评级花旗银行分析师Timothy Thein将卡特彼勒的目标价下调至190美元,并保持中性评级。Thein在研报中表示,在机械行业,领先指标和其他宏观变量“发出了经济衰退即将到来的强烈信号”。该分析师“全面”削减了预期和目标,但表示近期预估“应在很大程度上不受影响”,原因是积压量高和定价过高。Thein在预览Q2财报的报告中写道,尽管市场已经消化了某种形式的衰退,但历史表明,未来还有进一步下滑的可能。

Tigress Financial:重申Meta Platforms(META.O)强力买入评级 股价因“强劲复苏”而有170%上升空间Tigress Financial分析师Ivan Feinseth重申对Meta的强力买入评级,目标价为466美元。Feinseth在研报中表示,在用户增长、和对公司仍能增长用户、收入和现金流的乐观情绪的推动下,公司正“强劲复苏”,使其能很好地“引领向元宇宙的持续发展”。分析师说,Meta将继续投资其资产负债表和现金流,通过创新、战略收购和持续的股票回购来提高股东价值。他认为从目前的股票水平来看,潜在回报率超过170%。

Piper Sandler:重申Teladoc Health(TDOC.N)超配评级 Q2业绩或符预期Piper Sandler分析师Jessica Tassan说,对Livongo应用下载的季度分析表明,Teladoc的慢性护理业务在第二季度的表现与预期一致。Tassan在研报中表示,由于该公司的指引“明显偏重下半年部分”,所有人都将关注第三季度的趋势。该分析师观察到7月至今的Livongo应用下载量“适度加速”,并重申对Teladoc的超配评级,目标价为42美元。

花旗:将AMC院线(AMC.N)目标价从6美元降至5美元 维持卖出评级花旗银行分析师Jason Bazinet将AMC目标价降至5美元,并保持卖出评级。Bazinet在研报中表示,由于对经济衰退的担忧,大多数广告和娱乐股都出现了下跌。然而,市场对合同收入较低的公司施压,就像对息税前利润较低的公司进行惩罚一样,这是不正确的。他降低了2023年的预测,因为支出增长较高,但收入预期基本不变。Bazinet认为,经济衰退的风险“通常对广告风险高、合同收入水平低的公司最为严重”。

花旗:将DoorDash(DASH.N)目标价从138美元下调至118美元 维持买入评级花旗银行分析师Ronald Josey将DoorDash目标价降至118美元,并保持买入评级。Josey在研报中表示,收购芬兰送餐平台Wolt加速了DoorDash的国际市场扩张,因其核心国内业务“继续运营得非常好,盈利能力不断提高”。分析师说,Grubhub与亚马逊(AMZN.O)的合作可能会在短期内加剧竞争,但这也突出了建立订阅服务的重要性,因用户忠诚度更高,参与度更高——比如其旗下DashPass订阅服务。他认为公司在全国范围内覆盖面扩大、餐厅选择增加,以及非食品产品供应不断增长,可以使其份额持续增加。

实体店

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm