麥格理:將中國旺旺(00151.HK)評級由中性降至跑輸大市 目標價由7港元下調至6.6港元麥格理髮表報告指,受疫情影響和高過預期的成本壓力,將旺旺2023至2024財年淨利潤預測分別下調8.8%和7.2%。旺旺2022財年下半年收入按年增7.7%,較該行預期低1.2%。淨利潤按年降4.2%,較該行預期低1.6%,料近期疫情將對旺旺2023財年首季帶來銷售壓力,且2023財年下半年仍有明顯成本壓力。

美銀證券:將康師傅(00322.HK)目標價由16.5港元降至16港元 重申評級買入美銀髮研報指,預計康師傅上半年收入按年增幅將達到中至高單位數,受疫情影響,飲料銷售於第二季放緩,預期整體盈利將按年錄雙位數跌幅。原材料成本上漲將導致上半年毛利率與去年同期及與去年下半年比較均下跌,將2022至2023年每股盈利預測分別下調5%及3%,以反映成本壓力。美銀看好康師傅的企業價值,指出現價爲2022年預測市盈率約19倍,水平吸引,加上組合升級及銷售渠道變革將支持長期利潤率提升及市場份額增長。

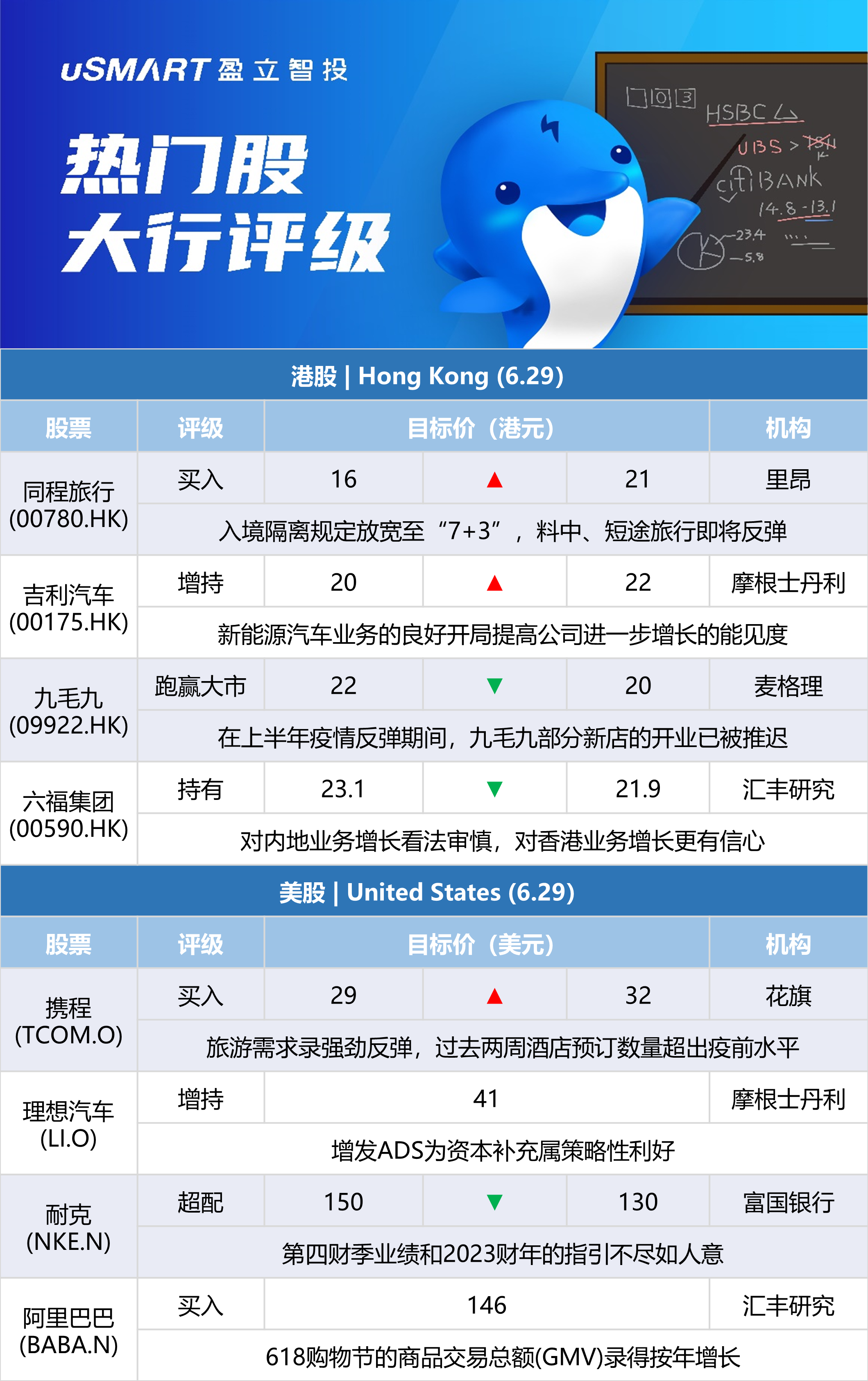

摩根士丹利:將吉利汽車(00175.HK)由20港元上調至22港元 評級增持大摩發表報告指,在近期平均銷售價格上升支持下,吉利的盈利能力可能已經見底。而新能源汽車業務的良好開局亦提高公司進一步增長的能見度。該行將吉利今年淨利潤預測削減11%,以反映上半年疫情對收入和利潤率影響,但保持明年淨利預測不變,並將後年淨利預測上調1%。但由於已發行股份增加,降吉利2022至2024年每股盈測分別13%、3%及2%。

裏昂:升同程旅行(00780.HK)評級至買入 目標價由16港元升至21港元裏昂發表報告指,入境隔離規定放寬至“7+3”和整合統一使用高中低風險區是積極信號,料中、短途旅行即將反彈。同程旅行在低線市場和短途旅行具優勢,加上快速的用戶增長,令公司處於有利位置,裏昂提高對其今明兩年收入和利潤預測,目標價升至21港元,評級升爲買入。

高盛:將匯豐控股(00005.HK)目標價由65港元升至70港元 可受惠於加息週期高盛發表報告表示,匯控將於8月1日公佈今年Q2業績,料其Q2除稅前盈利39.28億美元按年跌22%(按季跌6%)、次季純利25.67億美元按年跌24%(按季跌8%),料收入126.9億美元按年升1%(按季升2%),估計淨息差可按季擴闊9個基點(對比今年首季7個基點),令淨利息收入可按年升10%。該行預料美國息率趨升下,會爲匯控帶來穩健的利潤率擴張,在今年下半年港元利率走向或有利於集團利潤表現。重申對其買入投資評級,估計匯控2022年每股盈利預測按年跌13.8%至4.91美元,料集團2023年每股盈利預測按年升42.2%至6.36美元。

匯豐研究:將六福集團(00590.HK)目標價由23.1港元降至21.9港元,評級持有匯豐發表報告,指受疫情影響,六福於2022財年下半年收入僅升11.4%,低於該行預期的20%增幅。但集團下半財年毛利率達14%,高於該行預測88個基點,主要受惠於較預期強勁的品牌業務收入增長。該行對集團看法維持審慎,特別是內地業務的增長,引述管理層目標於2023財年收入增15%至20%,並對香港業務增長更有信心,相信主要受惠於邊境控制放寬及8月發放第二輪電子消費券。維持評級,相信集團增長及盈利週期不明朗,將繼續限制其股價表現。

麥格理:下調九毛九(09922.HK)目標價至20港元 評級跑贏大市麥格理髮表研究報告,將九毛九2022年和2023年的盈利預測分別下調34.7%和11.5%,以反映新冠疫情反彈對盈利的影響。麥格理將九毛九目標價從22港元下調9%至20港元,維持評級跑贏大市。麥格理指出,在上半年疫情反彈期間,九毛九部分新店的開業已被推遲。該行預計太二將在2022年新增105家門店,同名品牌九毛九的門店網絡應基本穩定,慫重慶火鍋廠仍有望在2022年年底前開設10家門店。

匯豐研究:下調福萊特玻璃(06865.HK)及信義光能(00968.HK)評級至持有匯豐研究發表報告,指光伏玻璃毛利率承壓,產能過剩風險浮現,行業龍頭將保持競爭力,但投資者應等待更好的買入機會,等待2023至2024年期間行業重新調整。該行將福萊特玻璃及信義光能評級由買入各降至持有。該行表示,信義光能憑藉其太陽能場提供了更好的盈利韌性,但其進入多晶硅市場帶來了不確定性,而福萊特玻璃純粹參與太陽能玻璃領域,對銷售均價和成本具有更高的敏感度。該行維持對信義光能子公司信義能源(03868.HK)的買入評級,目標價由5.5港元下調至5.2港元。

摩根士丹利:將攜程(TCOM.O)目標價由30美元上調至35美元 評級增持大摩發表報告指,受強勁積壓需求及防疫政策放寬推動,調升攜程每股盈利預測,相信集團仍爲全球旅遊相關行業最大落後的股份之一。該行將攜程今年收入預測上調30%,爲自2020年疫情開始以來首次顯著增加,現預計撇除其他收入之non-GAAP純利爲8億元,對比早前預期爲虧損約10億元。

瑞銀:將攜程(TCOM.O)目標價由26.5美元上調至28美元 評級中性瑞銀髮表評級報告表示,將攜程今年次季收入預測下調6.8%至36億元(按年跌38.6%)以反映疫情打擊,並預料旅遊限制於下半年仍然會維持,以致長途旅行復蘇步伐減慢,同時國際業務或會繼續跑贏大市。將攜程今年及明年收入預測下調14.4%及11.9%,對今年利潤率預測大致上維持不變,以反映其成本控制,惟受經營去槓桿,將明年營業利益率預測下調0.7個百分點,以致該行將公司明年的每股盈利預測下調17.5%。

花旗:將攜程(TCOM.O)目標價由29美元上調至32美元 評級買入花旗發表評級報告表示,攜程今年首季收入按年持平於約41.09億元,較該行及市場預測高出7%;Non-GAAP虧損3,600萬元,遠少過該行及市場預測。管理層指當疫情大致受控後,旅遊需求錄強勁反彈,過去兩週酒店預訂數量超出疫前水平;同時國際旅遊業務增長勢頭持續。該行表示,考慮疫情影響,將攜程今年收入預測下調5%,並將攜程今年、明年及2024年盈利預測上調157%、1%及2%,以反映營運支出控制優於預期。

摩根士丹利:維持理想汽車(LI.O)增持評級 增發ADS爲資本補充屬策略性利好大摩發研報指,理想宣佈擬增發最高20億美元美國存託股份(ADS),集資擬用於研發下一代電動汽車技術。該行認爲,根據理想的市價每股約38美元計,預期此次增發涉及約5,260萬股ADS。儘管投資者可能憂慮理想通過場內股票發行計劃增發ADS或短期影響股價,但相信波動性應可控,資本補充屬策略性利好,加上其80億美元的現金及流動資產,仍預期可支援理想的戰略和產品野心。對理想汽車(LI.O)目標價41美元,評級增持。

富國銀行:將耐克(NKE.N)目標價下調至130美元,維持超配評級富國銀行分析師Kate Fitzsimons將對耐克的目標價從150美元下調至130美元,並維持對該股超配的評級。該分析師認爲,儘管耐克面臨着已知的宏觀方面的挑戰,但其第四財季業績和2023財年的指引仍不盡如人意。

加拿大皇家銀行:將摩根士丹利(MS.N)目標價下調至80美元,維持行業一致評級加拿大皇家銀行分析師Gerard Cassidy將對摩根士丹利的目標價從97美元下調至80美元,並維持對該股的行業一致評級。該分析師更新了模型,以反映當前的市場狀況和他對公司的展望,他將對摩根士丹利2022財年的每股收益預期從7.26美元降至6.28美元,將2023財年的每股收益預期從8.2美元降至7.1美元。該分析師表示,由於美聯儲的緊縮政策導致的投資銀行業務表現疲軟,這一現象在消費者價格指數下降到低個位數之前不會改變,因此,他預計今年晚些時候投資銀行業務收入不會出現有意義的反彈。

傑富瑞:將Snowflake(SNOW.N)評級上調至買入,目標價上調至200美元傑富瑞分析師Brent Thill將Snowflake的評級從持有上調至買入,目標價從125美元上調至200美元。該分析師指出,在過去幾個月裏,該股出現有意義的倍數壓縮。此外,公司繼續執行其平臺擴張策略。Thill認爲,鑑於Snowflake的大型終端市場,投資者應該長期持有,因其有“足夠的空間使價值翻倍,並增長到一個合理的倍數”。他還表示,該公司的基本面仍然穩固,且連續多個季度的執行都近乎完美。

瑞穗:予Robinhood(HOOD.O)買入評級,目標價14美元瑞穗分析師Dan Dolev指出,加密貨幣交易所FTX首席執行官Bankman-Fried否認與Robinhood就收購進行會談,但表示對其業務前景感興趣。該分析師認爲,一項潛在的交易對Robinhood來說是個好消息,有助於擴大其影響力。他還認爲,該公司“可以獨立生存,並且蓬勃發展”。他指出,Robinhood的兩位創始人共同擁有該公司50%以上的股份,任何交易都需要得到同意才能進行下去。他對該股的評級爲買入,目標價爲14美元。

德意志銀行:將Robinhood(HOOD.O)目標價下調至9美元 維持持有評級德意志銀行分析師Brian Bedell將對Robinhood的目標價從10美元下調至9美元,並維持對該股的持有評級。該分析師降低了“對利率敏感”的信託銀行及線上交易平臺的盈利預期和目標價,以反映更高的短期利率假設和略高的存款押注可能帶來的更多存款流失。他對信託銀行的看法“越來越保守”。

匯豐:維持阿裏巴巴(BABA.N)買入評級 目標價146美元匯豐研究發表研究報告,指出阿裏618購物節的商品交易總額(GMV)錄得按年增長,主要受快速消費品(FMCG)和消費電子產品等強勁表現所推動。公司管理層重申對截至6月份的季度收入展望審慎,因爲4月的GMV按年錄得雙位數跌幅,5月份溫和復甦,而618的增長主要由於高收入客戶羣推動。該行認爲,雖然3月底止季度的廣告收入收窄了核心業務客戶管理收入(CMR)與GMV的差距,但短期內可能再次波動,主要由於物流中斷導致更高的退貨率和傭金損失,以及消費者情緒低迷令商家在廣告支出方面變得更爲保守。在相當於預測2024財年13.5倍市盈率的低估值下,相信現價已反映部分風險。對其目標價146美元不變,維持買入評級。