本文来自:招商宏观静思录,作者:张静静

核心观点

4月底以来A股一枝独秀,对海外冲击“脱敏”。4月27日至6月24日上证综指反弹16.1%、创业板指反弹31.3%。此间,美股两度下挫,道琼斯、标普500指数、纳斯达克分别收跌5.2%、6.3%、7.1%。

为何4月底以来A股对美股下挫无动于衷?短期看或有两点原因。首先,中美短期经济错位。3月国内突发疫情经济迅速转差,彼时美国经济数据仍然不差,进而美股迎来一波强劲反弹、A股则继续下挫。4月26日中央财经委会议、4月29日政治局会议两次强调稳增长,5月国内疫情有所降温,但同期美国经济下行风险加剧。进而,A股企稳、美股调整。另外,创业板指年内低点较年初跌幅为35.3%,较去年高点跌幅为38.5%,而年初至6月16日纳斯达克跌幅仅为31.9%,表明此前A股已较美股超跌。

为何成长是本轮反弹主线?1)内因上,在长期科技红利不逆转的前提下,短期宏观环境利于成长修复估值。5-6月处于经济复苏阶段,且市场对增长斜率存有分歧,宏观环境相对利好成长。长期看,2019年以来内有“工程师红利”释放、外有“科技卡脖子”助推,半导体行业总市值占沪深总市值比重中枢不断上移。4月下旬该指标跌至一年新低,确实应该朝中枢回归,叠加短期宏观场景的配合,就促成了半导体等板块的强劲反弹。2)外因上,产业链联动,4月底国内特斯拉总市值与特斯拉个股市值之比,以及国内苹果产业链总市值与苹果个股市值之比均降至中枢低点,叠加内因催化触发相关板块反弹。

美股是否已经止跌?预计或有最后一跌。目前标普500会输风险溢价为0.17%,与2018年8-11月相近,尚无安全垫保护。2018年11-12月美国转向衰退交易,同期美股重挫,因此,当前以美国已转向衰退交易、美债收益率见顶等理由看多美股尚不充分。我们用两维度估算了美股下跌空间,折中评估不排除标普进一步下挫10%的可能性。

假若美股再跌,A股可以继续脱敏吗?三点结论:1)若特斯拉股价下挫,国内特斯拉产业链或仍不敏感。2)若苹果股价下挫,对国内苹果产业链或有影响。3)两种情形下,未来数月美股下挫将拖累A股。一是Q2-Q3经济数据不及预期或通胀超预期,类似2018年12月;二是A股出现风格切换,美股下挫加剧波动,类似2020年2-3月。

正文

一、现象与原因:4月底以来A股一枝独秀,对海外冲击“脱敏”

如图1所示,4月27日至6月24日上证综指反弹16.1%、创业板指反弹31.3%。此间,美股两度下挫,分别出现在4月29日-5月14日,以及6月6日-6月16日,以标普500指数为例,两次跌幅分别为8.1%、12.2%。并且,与4月26日相比,截至6月24日道琼斯、标普500指数、纳斯达克分别下挫5.2%、6.3%、7.1%。

那么,为何4月底以来A股对美股下挫无动于衷?我们认为短期看或有两点原因。首先,中美短期经济错位。3月国内突发疫情经济迅速转差,彼时美国经济数据仍然不差,进而美股迎来一波强劲反弹、A股则继续下挫。4月26日中央财经委会议提到全面加强基础设施建设、4月29日政治局会议强调努力实现全年经济目标,进入5月国内疫情有所降温,上海等地加速复工复产复市,但美国地产销售、开工乃至消费者信心指数等指标表明经济下行风险加剧。进而,A股企稳、美股调整。另外,创业板指年内低点(4月26日)较今年第一个交易日的跌幅为35.3%,较去年12月高点的跌幅高达38.5%,而年初至6月16日纳斯达克跌幅仅为31.9%;上证综指年内低点(4月26日)较今年第一个交易日的跌幅为20.7%,较去年12月高点的跌幅高达21.6%,年初至6月16日道琼斯跌幅为18.8%、同期标普500跌幅为23.5%。

二、为何成长是本轮反弹主线?

就内因来说,在长期科技红利不逆转的前提下,短期宏观环境利于成长修复估值。疫情仍掣肘政策执行效率,市场对于Q2经济能否正增长仍有分歧(招商宏观预计为1%)。但可以确信的是,在经济回暖初期,无论经济增长斜率如何,货币政策至少偏松。加上通胀水平仍低、此前成长股也曾遭遇更深调整等因素,5-6月的宏观环境相对有利于成长股的修复。如图2所示,2019年以来内有“工程师红利”释放、外有“科技卡脖子”助推,万得半导体行业总市值占沪深总市值比重中枢不断上移。2020年8月-2021年5月该占比中枢升至4%附近,2021年Q3突破5%,4月下旬该指标跌至4.66%。假若科技红利的长期趋势不逆转,那么,该指标确实应该朝5%中枢回归,叠加短期宏观场景的配合,就促成了过去两个月半导体板块的强劲反弹。

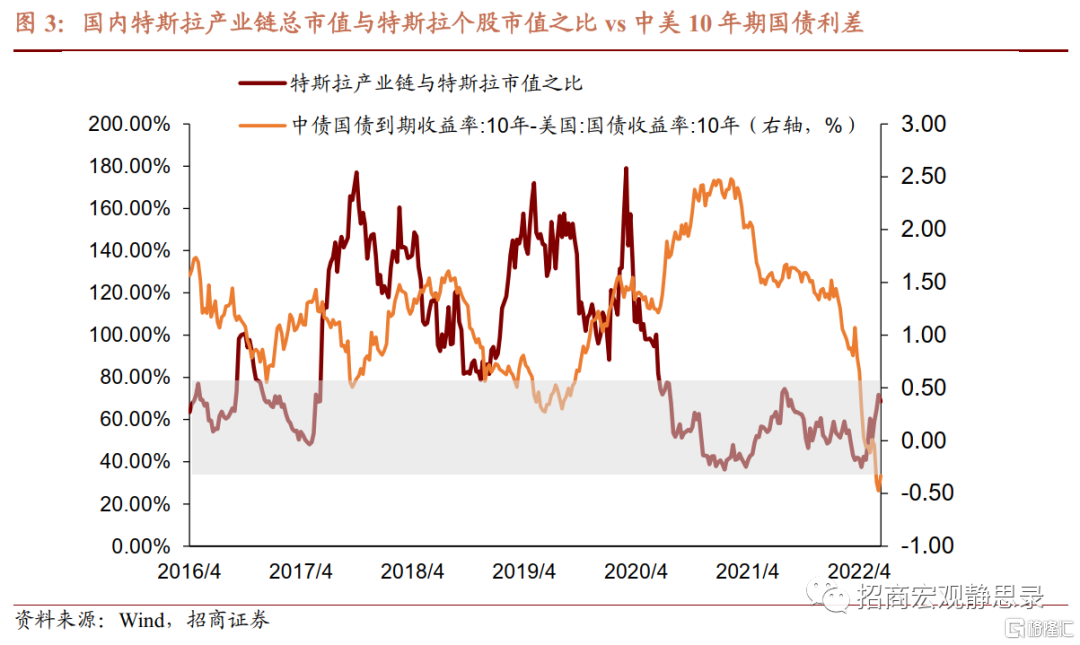

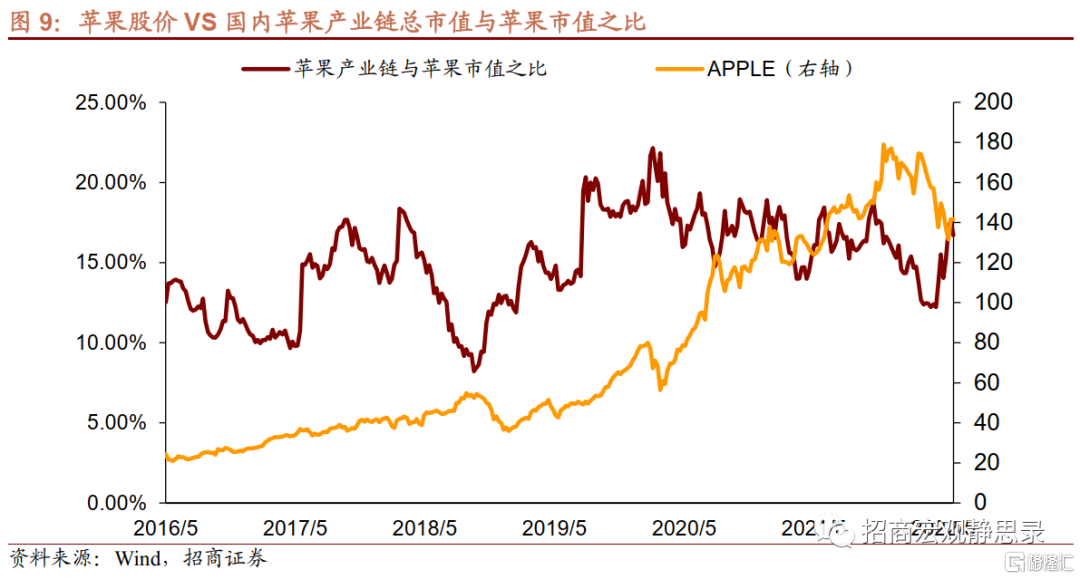

就外因来说,产业链联动,国内特斯拉、苹果产业链总市值降至相对低点,叠加内因催化触发相关板块反弹。海外对A股的影响除了流动性因素与贸易因素外,还有产业链逻辑,比如国内的特斯拉产业链、苹果产业链等等。根据Wind数据,国内特斯拉产业链总市值与特斯拉个股市值之比在2017年H2至2020年Q1处于一个宽幅区间,但2020年Q2至今下移到如图3阴影所示的窄幅区间中(下移原因将在下文中阐述)。进一步看,在同一区间内,该比值与中美利差存在相对明显的负相关特征。截至今年4月底,国内特斯拉产业链总市值与特斯拉个股市值之比已经降至阴影区间下沿,加上中美利差也急速下移并转负,因此过去两个月该比值开始向上沿回升。国内苹果产业链亦然。如图4所示,2019年以来国内苹果产业链总市值与苹果个股市值之比也一直稳定在12%-22%,4月底该比值同样降至过去三年多低点,在内因的催化下迎来回升。当然,这也进一步说明了过去两个月A股对美股下挫脱敏的原因。

三、美股是否已经止跌?

美国市场开始由通胀交易转向衰退交易,但美股或仍有最后一跌。6月议息会议上美联储虽提速加息75BP,但也释放了未来经济衰退的预期,详细分析请参考6月16日报吿《是时候考虑FED结束加息的条件了——6月FOMC点评》。随后各个期限美债收益率有所回落、商品价格也普遍调整,市场似乎开始由通胀交易转向衰退交易、甚至已经在为明年降息定价。这一转变,叠加年初以来美股已经大幅调整,因此,美股或已止跌的预期有所升温。但,对照2018年Q4行情,我们担心美股或还有最后一跌。

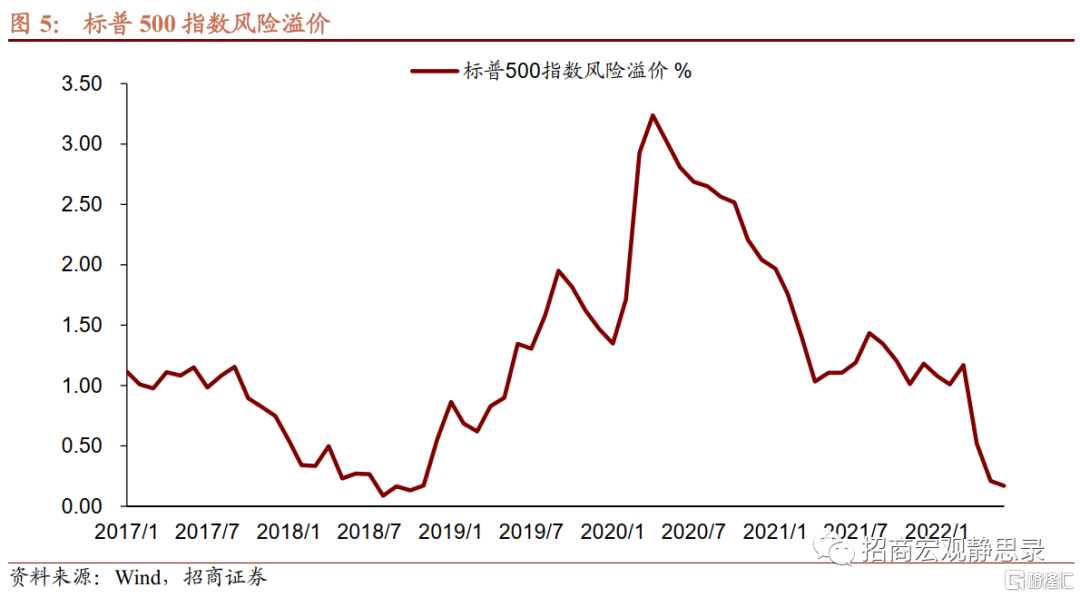

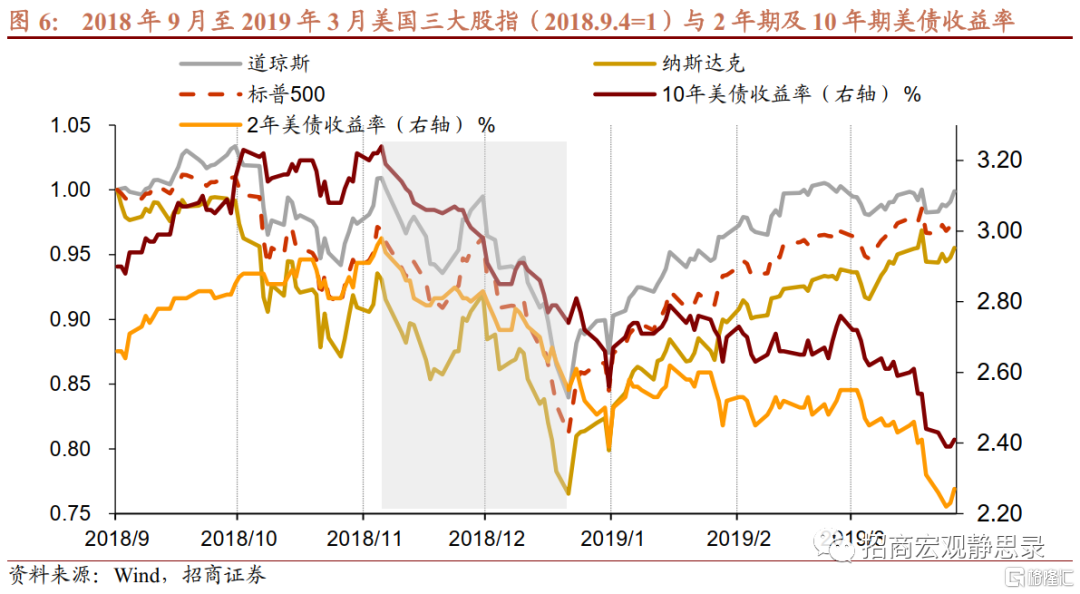

目前美股风险溢价与2018年8-11月相近;2018年11-12月美国亦出现衰退交易,同期美股重挫。我们用10年期席勒周期调整市盈率倒数与10年期美债收益率做差得到标普500指数风险溢价。如图5所示,截至6月24日,6月标普500风险溢价为0.17%,与2018年8-11月的低位水平相当,而彼时美股低点出现在当年的12月24日,而低点对应的美股风险溢价已经回升至0.55%,相当于最后一跌帮助美股获得了风险溢价的安全垫。进一步看,2018年11-12月美股下挫之际,2年期及10年期美债收益率均已从高位回落,表明彼时市场也已经开始由2018年Q3的通胀交易、加息交易以及经济向好交易转向衰退交易并为2019年结束加息定价,与当前美国市场的转变如出一辙。

两维度估算美股下跌空间,折中评估不排除标普进一步下挫10%的可能性。基于美股尚无风险溢价安全垫、7月美联储大概率仍要落地75BP加息靴子、海外开始转向衰退交易等因素,我们认为当前美股位置与2018年11月相似,最后一跌的可能性仍然不低。假若以10年期美债收益率回落至3.0%、标普500指数风险溢价回升至0.55%为基准假设,那么标普500指数的10年期席勒周期调整市盈率需要降至28.2倍,也即,标普500指数大约还有6.8%左右的跌幅。但是2018年12月24日标普500指数点位较当年11月30日下挫了14.8%。折中评估,标普500指数反转前或还有大约10%的下跌空间,一旦如此,那么标普500最终低点将较年初高点跌去26%-27%。相应地,道琼斯及纳斯达克大概率也将还有最后一波下挫。

四、假若美股再跌,A股可以继续脱敏吗?

(一)若特斯拉股价进一步下挫,特斯拉产业链股票或仅受有限掣肘

2020年3月-2021年11月特斯拉股价有两波上涨,第一波更多源于货币现象、第二波则兼具政策红利。前文曾指出,国内特斯拉产业链总市值与特斯拉个股市值之比在2017年H2至2020年Q1在一个宽幅区间内波动,但2020年Q2至今该比值的波动区间大幅下移。我们认为这一下移过程或为美联储QE的结果。特斯拉股价在2020年3月至2021年11月初飙涨了13.3倍,2020年3月见底正是由于疫后美联储开始QE,对应来看2021年11月初见顶刚好在FOMC宣布Taper当周。并且,此间特斯拉股价上涨似乎又可以分为两段:2020年3月底至8月底,股价涨幅4.2倍;2020年11月初值2021年11月初,涨幅为2.1倍。我们认为第一波基本是货币现象,第二波则是货币现象兼具了政策红利。

特斯拉是疫后社交距离需求叠加新能源政策红利的受益者。2020年11月美国大选拜登胜出,与特朗普支持页岩油不同,拜登政府推崇新能源发展。2021年3月3日美国白宫发布了《Interim National Security Strategic Guidance》[1],文件提到“美国在海外的实力要求先把国内建设得更好。……美国将加倍进行科技投资,包括在研发、基础计算技术和国内领先制造领域,以实现许多国家战略目标,包括经济、健康、生物技术、能源、气候和国家安全领域。”特斯拉进而成为美股的风口。

此外,疫后美国二手车需求之所以激增,并非是芯片短缺下对一手车的替代,而是在财政补贴基础上,疫前通过公共交通通勤的中低收入群体及学生社交需求上升后选择的廉价代步工具。类似地,疫前有购车能力但不愿自驾的通勤人员,亦会在疫后购置汽车,政策鼓励下特斯拉受益。当然,在疫前依赖公共交通通勤的环保主义者,疫后也会在社交距离需求下选购特斯拉等新能源汽车。进而,如图8所示,2020年11月后特斯拉股价与纳斯达克指数比值跟美国新冠确诊人数似乎呈现负相关性,与其说特斯拉有“避险”功能,不如说特斯拉是疫后社交距离需求叠加新能源政策红利的受益者。

流动性退潮叠加群体免疫,特斯拉红利亦消退,特斯拉产业链总市值与特斯拉股价市值之比或可重新回升。综上所述,特斯拉产业链总市值与特斯拉个股市值之比中枢疫后下移主因是美联储放水叠加美国疫后红利。目前,上述红利整体消退,不排除特斯拉产业链总市值与特斯拉股价市值之比中枢或将回升,这一过程有可能通过特斯拉股价调整或者双向奔赴完成。进而,若特斯拉股价进一步下挫,国内产业链个股受到的影响或有限。

(二)苹果产业链走势或将受苹果股价驱动

但,国内苹果产业链形势有所不同。过去两个月的反弹使得国内苹果产业链总市值与苹果个股市值之比已经回升至接近过去两年的区间上沿。随后,若苹果股价波动,国内产业链相关股票也极有可能受到同向影响。

(三)若美股再度下挫,两种情况下牵连A股

首先,内因是核心。所以,无论情形一或是情形二,美股在A股调整中均扮演催化剂作用,仍属于次要矛盾。

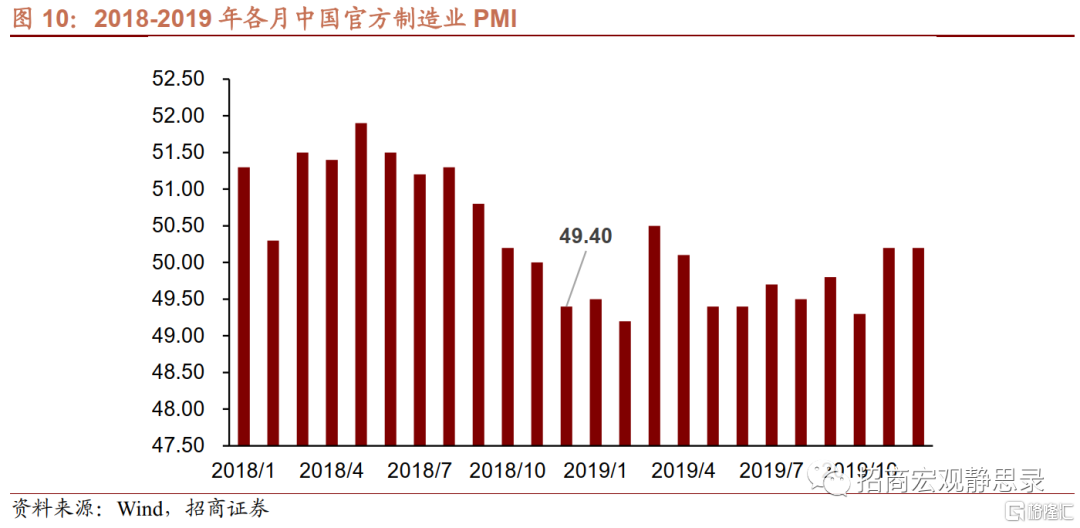

情形一:若美股再度下跌,同期国内经济不及预期A股调整风险上升。2018年12月A股为何结束反弹跟随美股二次探底?大概率与当时国内经济仍处下滑趋势有关。2018年Q3国内实际GDP同比增速为6.7%,Q4降至6.5%,且随后持续放缓。2018年12月国内官方制造业PMI为49.4,跌破荣枯线。经济不及预期或是2018年12月A股跟随美股下挫的关键。回到当下,若Q3国内经济向好局面持续,数据保持强劲,则美股下挫过程A股或可继续脱敏。但正如我们在报吿《复苏基础不牢固,积极关注中下游—2022年5月工业企业利润分析》(6月27日)中提到的,5月企业生产经营者存在“存货周转变慢,账款回收期变长”情况,说明工业企业效益恢复的基础还不牢固。此外,近期猪肉价格回升较明显,我们在下半年展望中也特别强调了CPI同比或将于下半年破3%。无论是Q3经济数据不及预期亦或是通胀超预期,都可能与美股下挫形成共振并加剧A股的调整风险。

情形二:若美股再度下跌,恰逢A股风格切换,则A股波动将加剧。假若排除情形一,也即下半年国内经济符合预期、整体向好。那么,正如我们半年展望的标题所言“外冷内热”,下半年国内经济或逐渐由复苏走向过热,权益风格也存在切换的可能。2021年2-3月A股重挫就是市场风格由茅指数向宁指数切换所引发的。一旦再次出现风格切换,A股或再现波动;若同期美股急跌,A股波动亦将加剧。

引文:

[1]https://www.whitehouse.gov/wp-content/uploads/2021/03/NSC-1v2.pdf

风险提示:

各大央行货币政策超预期;地缘风险超预期;全球流动性超预期。