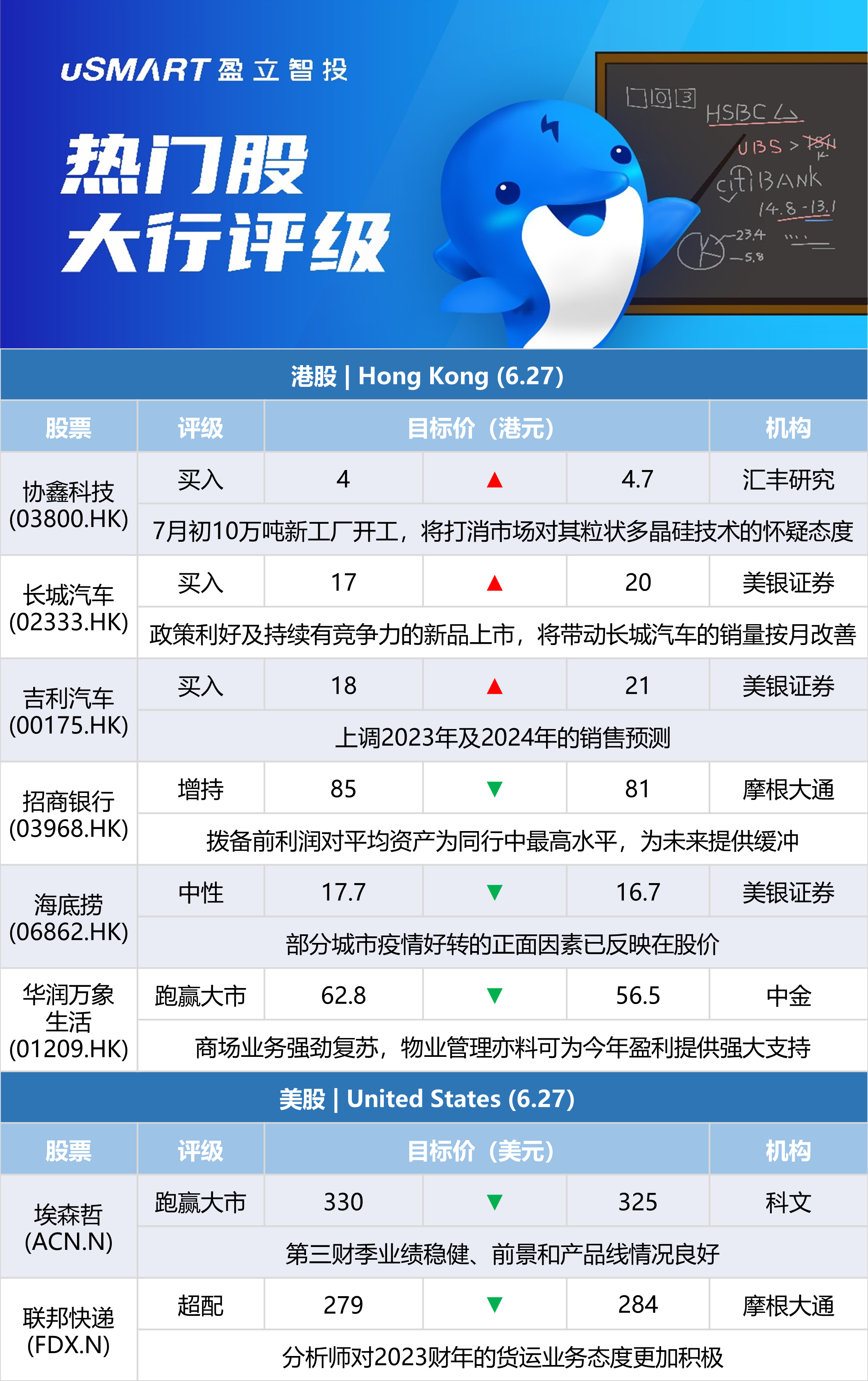

汇丰研究:将协鑫科技(03800.HK)目标价由4港元升至4.7港元 评级买入

汇丰环球研究发表报告指,与其他太阳能股比较,协鑫科技股价近期表现良好,可见只作长仓的投资者兴趣上升。但部分投资者仍对其粒状多晶硅技术持怀疑态度,部分关注点包括拓展能力、成本优势和质量问题。该行预期,随着其下一里程碑,即7月初位于四川乐山的10万吨新工厂开工,将解决市场对这个问题的忧虑,乐山的生产也可更好证明颗粒状聚合物的成本优势和质量。汇丰上调协鑫目标价,评级维持买入。

瑞士信贷:将中国燃气(00384.HK)目标价由15港元下调至14.5港元 评级跑赢大市

瑞信发表评级报告指,由于农村燃气接驳业务下跌,中国燃气今年核心盈利为80.5亿港元,按年跌22%,符合该行预期;总股息按年持平,核心盈利派息比率由28%升至38%。该行指,受合约量增加和更快的成本转嫁,2023年有信心单位毛利每立方米可维持0.5元;零售气量有望按年增长10-13%。考虑到人民币汇率下跌及公司最新指引,将公司23年至25年每股盈测稍微下调3%至5%。

中金:下调中国燃气(00384.HK)目标价至17港元,评级跑赢行业

中金发表报告,下调中国燃气目标价23%至17港元,以反映盈利预测下调。中金指,中燃2022财年核心纯利按年跌22%至80.5亿港元,符合预期,公司指引2023财年业务稳定,零售燃气销售按年料升10%至13%,零售单位毛利每立方米0.5元,并料自由现金流将转正,2023财年纯利恢复正增长。另公司未来拟分拆智能生活服务业务,中金料或推动中燃获潜在估值重评。考虑到中燃2023财年天然气采购成本上升,中金将23财年净利润预测下调35%至90.8亿港元,并料24财年盈利预测为102亿港元。目前估值相当于预测23和24财年市盈率分别7倍和6.2倍。

美银证券:将长城汽车(02333.HK)目标价由17港元上调至20港元,评级买入

美银证券发表报告表示,将长汽22年销量预测下调6%,但将23和24年销量上调0.5%和0.7%,因产品组合改善,上调对其22年毛利率预测,将22年、23年、24年EPS预测分别降1%、升0.3%和升0.4%。该行将其目标市盈率由16倍更新至18倍,上调H股目标价,因其持续推出产品和估值有吸引力。鉴于其A股估值过高,该行重申其长汽A股评级跑输大市。该行预计,供应链将复苏,“汽车下乡”和购置税政策,以及持续有竞争力的新品上市,将带动长城汽车的销量按月改善。

美银证券:将吉利汽车(00175.HK)目标价由18港元上调至21港元,评级买入

美银证券发表评级报告指,考虑到吉利今年首五个月的销量及最新车型销售渠道,该行将公司今年销量预测下调7%,惟将明年及2024年的销量预测分别上调1%及2%。该行表示,由于原材料成本上升、疫情以致使用率低于预期、以及芯片供应受阻,故将公司今、明及2024年每股盈测分别下调21%、1%及1%,将其目标价上调至21港元,重申买入评级。

摩根大通:将招商银行(03968.HK)目标价由85港元下调至81港元,评级增持

摩根大通发表报告指,计及招行首季表现及疫情对业务的影响,将2022至2024年盈利预测各上调1.85%、1.67%及2.3%,指其去年零售存款水平明显高于同行的平均水平,不良贷款覆盖率亦在全国性银行中较高,拨备前利润对平均资产亦为同行中最高水平,为未来提供缓冲。摩通指,将招行目标价下调至81港元,维持增持评级。

美银证券:将海底捞(06862.HK)目标价由17.7港元下调至16.7港元,评级中性

美银证券发表报告,将海底捞目标价下调至16.7港元。该行将海底捞今明两年每股盈测分别下调67%和19%,至0.08元和0.38元,以反映疫情影响。同时预计今年上半年将出现亏损,但能被海外市场复苏和亏损门店已于去年关闭部分抵销。该行认为海底捞是疫情影响改善的受益者,但考虑到短期复苏路径或颠簸,及目前估值合理,因部分城市疫情好转的正面因素已反映在股价,重申中性评级。

中金:下调华润万象生活(01209.HK)目标价至56.5港元,评级跑赢行业

中金发表报告指,华润万象生活管理层参加了该行早前举行的投资策略日,分享了集团的经营更新。集团的商场业务见底并于5月反弹,商场零售销售录得1%按年增长,对比4月为下跌17%;而同店销售亦由4月按年下跌25%,收窄至5月下跌11%,显示业务有强劲复苏。但该行认为集团在实施租金回扣方面有不明朗性,但相信对整体盈利影响有限,而物业管理亦料可为今年盈利提供强大支持。下调华润万象生活股份目标价10%至56.5港元,并下调集团今明两年核心盈利预测各4%,分别至21.2亿元及27.6亿元,反映今年上半年受疫情影响,于部分省份及城市实行租金扣减。

科文:将埃森哲(ACN.N)目标价从330美元下调至325美元 维持跑赢大市评级

科文分析师Bryan Bergin将埃森哲的目标价从330美元降至325美元,并保持对该股的跑赢大市评级。该分析师说,该公司的财报显示,第三财季业绩稳健、前景和产品线情况良好,反映出尽管有宏观市场的担忧,但公司需求没有受到干扰。Bergin表示,该公司坚实的长期定位、持久的模式和财务能力可能会使经济放缓(如果发生)对每股收益的任何实质性影响有限;然而,由于估值争论持续,他承认股价可能会保持区间波动,直到其2023年增长轨迹得到解决。

摩根大通:将联邦快递(FDX.N)目标价从279美元上调至284美元 维持超配评级

摩根大通分析师Brian Ossenbeck将联邦快递的目标价从279美元上调至284美元,并保持对该股的超配评级。该分析师预计,“在另一个混乱的季度之后,该股将有适度的超额表现”。Ossenbeck告诉投资者,货运强劲抵消了地面业务的持续低迷,而燃料是收益率的最大贡献者。该分析师对2023财年的货运业务态度更加积极。Ossenbeck认为,联邦快递将需要表现并实现TNT快递的协同效应,同时展示其在结构性提高陆运利润率方面取得的进展,以获得更高的市盈率。

实体店

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm