本文來自格隆匯專欄:廣發固收劉鬱,作者:劉鬱 黃佳苗

摘 要

高速公路REITs是目前數量最多、累計發行規模最大的一類基礎設施公募REITs。目前高速公路項目共5單,即浙商滬杭甬REIT、平安廣州廣河REIT、華夏越秀高速REIT、華夏中國交建REIT和國金中國鐵建REIT。我們從現金流穩定性、估值合理性、原始權益人三個維度考量高速公路項目的基本面。其中,滬杭甬基礎資產杭徽高速(浙江段)連接黃山和杭州兩個旅遊勝地,沿線旅遊資源豐富,項目剩餘收費期限最短,車流量預計在2028年因杭臨績高鐵開通出現下降。廣州廣河項目將經濟發達的珠江三角洲核心區與增城東北部、惠州龍門縣、河源等經濟欠發達山區相連,車流量受競爭性道路的影響相對較大。越秀高速所持漢孝高速,承擔着武漢西北部出城通道、天河機場北部高速等作用,受競爭性道路影響有限。中交高速底層資產嘉通高速僅運營約6年,車流量增長潛力較大,項目公路所處路網預計無新增競爭性線路。鐵建高速底層資產渝遂高速(重慶段)是連接重慶和成都的重要交通動脈,與成渝通道其他高速公路存在一定競爭關係。嘉通高速和渝遂高速(重慶段)沿線產業集羣豐富,貨車佔比相對較高,其他3條高速則以客車為主。除了區位因素,REITs規模、剩餘收費期限、估值要素也將影響高速公路REITs的收益。其中,廣州廣河和中交高速發行規模較大,均超過了90億元,越秀高速規模最小,僅21.3億元。中交高速剩餘收費期限最長(至2046年),而滬杭甬剩餘收費期限最短(至2031年),滬杭甬預計的現金流分派率明顯高於中交高速。估值要素方面,廣州廣河資產評估的折現率較低、預計的車流量增長率相對較高。高速公路REITs上市早期的價格走勢受供需力量博弈的影響較大,且表現出“小盤效應”,即高速公路REITs流通規模越小,相同體量資金湧入對價格的拉昇幅度越大。拉長週期看,高速公路REITs價格彈性較小,總回報主要來自分紅收益率,一方面,預期的分紅收益率可以作為高速公路REITs價格走勢的錨,將發行價或每一年最後一次分紅除息日的收盤價為基準,此後價格較基準的溢價水平和預期的分紅收益率進行對比。動態來看,如果高速公路的車流量、通行費收入及可供分配金額不及預期,進而影響分紅收益率,可能對其價格產生不利影響。另一方面,高速公路REITs的高分紅特徵,也在分紅前期提供了價格博弈機會。風險提示。基礎設施項目未來營運收入及現金流不及預期。

1

高速公路REITs規模差異化

險資參與網下配售比重上升

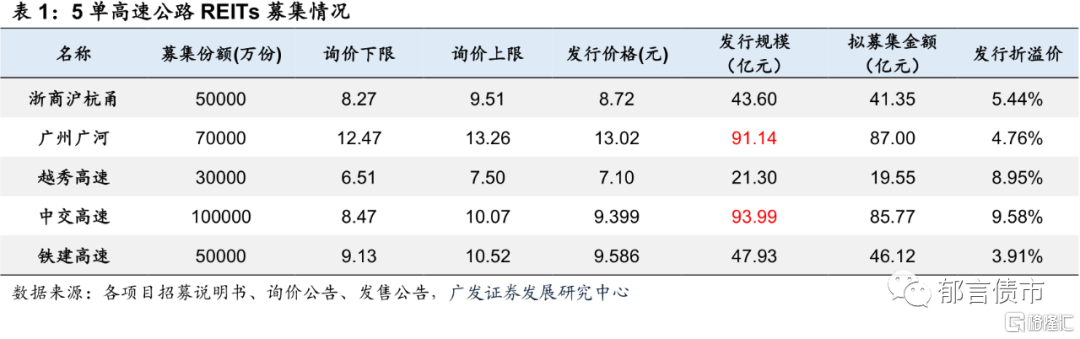

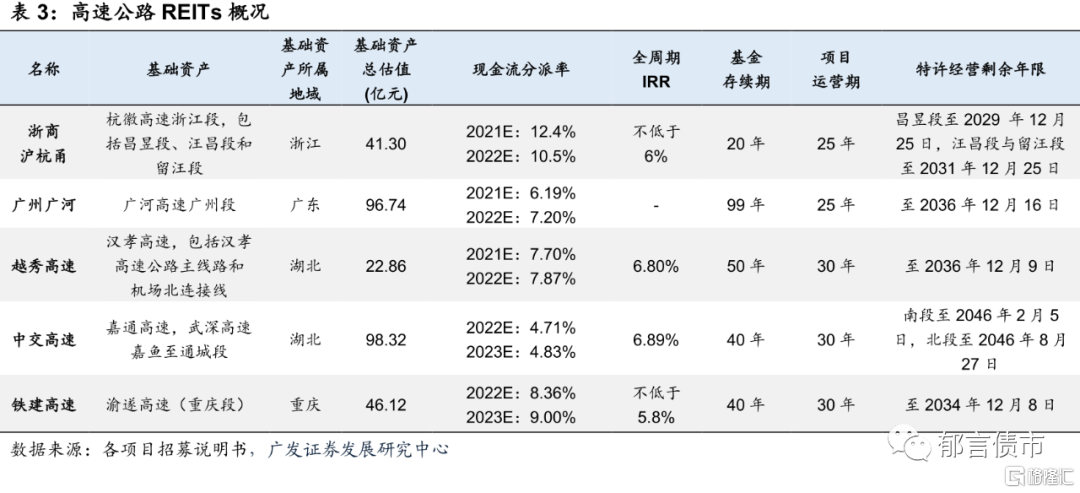

高速公路REITs是目前數量最多、累計發行規模最大的一類基礎設施公募REITs。高速公路資產作為具有可持續現金流的穩定資產,利用公募REITs能夠有效盤活存量資產,在需求和政策推動下,未來高速公路REITs還將不斷擴容。因此,本文構建了高速公路REITs的分析框架,對上市項目進行分析,並探討高速公路REITs的回報率特徵,為高速公路REITs投資提供一定借鑑。2022年6月17日,國金中國鐵建REIT正式發售,基金份額髮售價格為9.586元/份,發售總份額為5億份,預計募集總規模47.93億元。隨着鐵建REIT入場,我國公募基礎設施REITs將擴容至13單,其中,高速公路項目共5單,即浙商滬杭甬REIT、平安廣州廣河REIT、華夏越秀高速REIT、華夏中國交建REIT和國金中國鐵建REIT。13單REITs發行規模合計為506億元,其中高速公路REITs發行規模合計為298億元,佔比達59%。5單高速公路REITs發行規模差異化。其中,廣州廣河、中交高速的發行規模較大,均超過了90億元,滬杭甬和鐵建高速發行規模在43-48億元左右,越秀高速規模最小,僅21.3億元。對比項目擬募集金額與實際發行規模,越秀高速和中交高速的發行溢價率超過首批上市的滬杭甬和廣州廣河,分別達8.95%及9.58%。

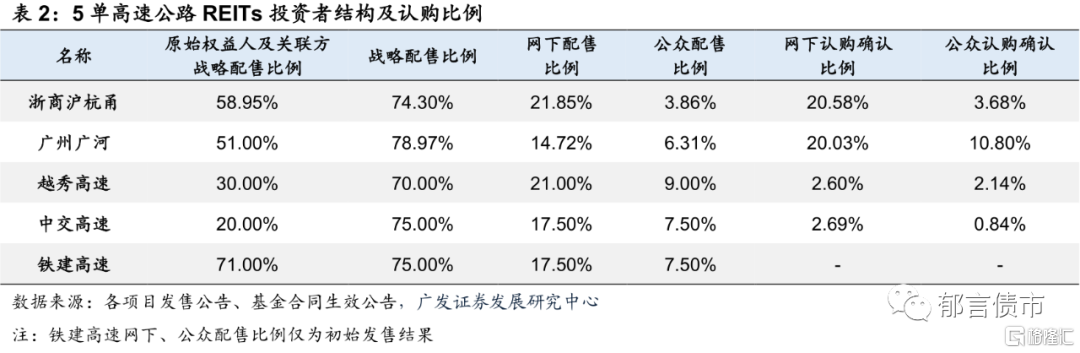

從投資者結構看,5單高速公路REITs戰略配售比例均超70%,公眾配售比例均低於10%。而原始權益人及關聯方戰略配售比例有所差異,其中,鐵建高速佔比最高(71%),其次是滬杭甬和廣州廣河,分別為59%和51%;越秀高速和中交高速原始權益人及關聯方戰略配售比例則較低,分別為30%、20%。發售期間,5單項目因受投資者追捧,均提前結束募集期並進行比例配售。從比例配售結果看,越秀高速網下有效認購確認比例及公眾確認比例分別低至2.60%、2.14%,中交高速分別為2.69%、0.84%,投資者踴躍認購程度較首批REITs更高。

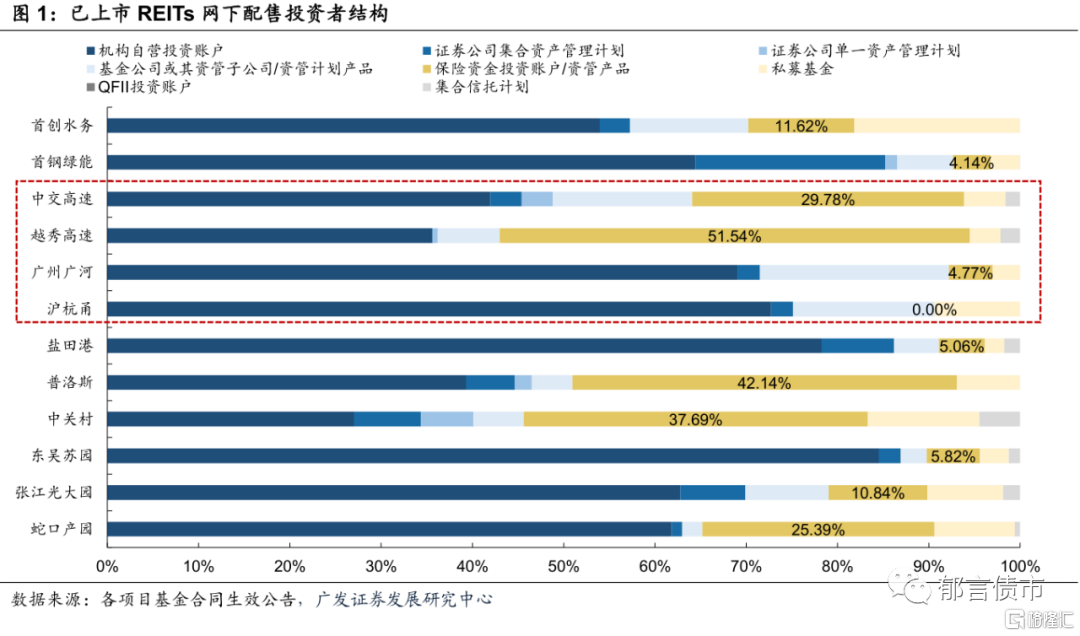

網下配售投資者中,險資配置越秀高速、中交高速的比重較滬杭甬、廣州廣河明顯提升。保險資金投資賬户及資管產品網下獲配越秀高速比重達51.54%,中交高速為29.78%,而廣州廣河僅4.77%,滬杭甬未獲險資配置。由於險資偏好穩健安全、期限匹配、收益成本匹配的投資產品,因而REITs特性與之契合。2021年11月《保險資金投資公開募集基礎設施證券投資基金有關事項的通知》的出台,進一步推升險資認購REITs熱情,REITs險資配置比重明顯提升。值得注意的是,險資投資REITs可能傾向於持有並享有分紅收益而非短期交易,因此較高的險資佔比可能意味着上市早期REITs的實際流通盤相對較小。

2

高速公路REITs怎麼看

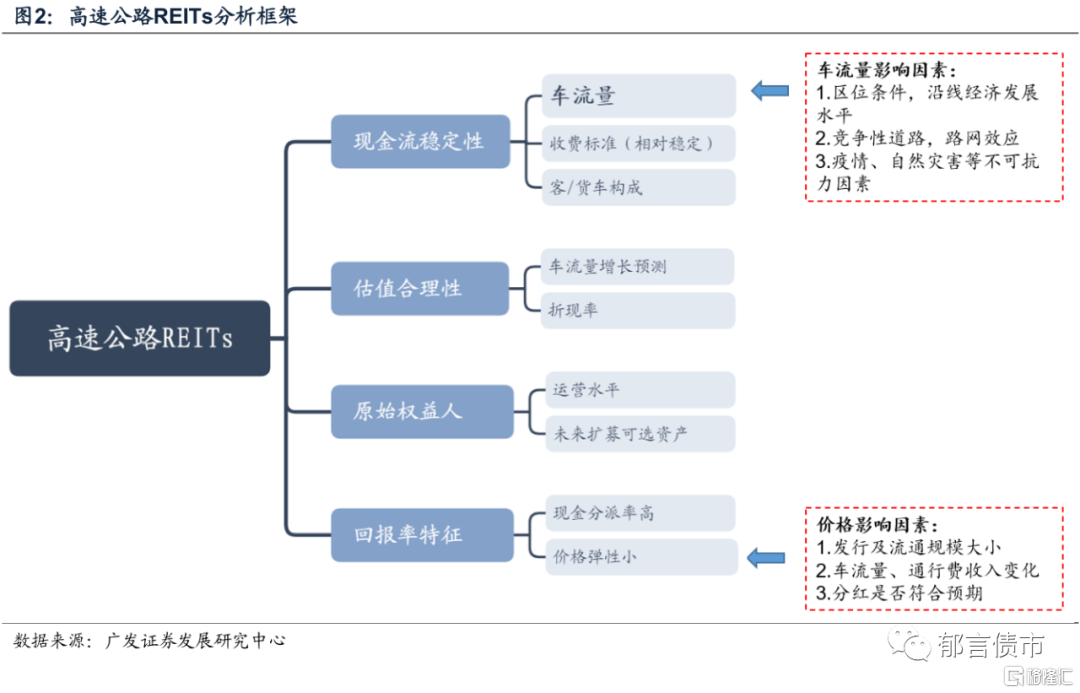

我們主要從現金流穩定性、估值合理性、原始權益人三個維度考量高速公路項目的基本面,並分析不同高速公路REITs的回報率差異及影響因素。高速公路運營中,通行費收入佔比超過90%。通行費收入由車流量和收費價格決定,由於我國高速公路的收費標準由政府定價,因此車流量成為影響現金流的決定性因素。車流量主要受到區位條件、宏觀經濟和競爭性道路分流的影響,短期內也會受到疫情、自然災害等不可抗力因素的衝擊。一般而言,高速公路沿線區域經濟發展水平較高、產業集羣豐富,車流量增長的驅動力較強。此外,路網變化將顯著影響區域內交通量分佈,如果新增線路與現有高速公路在同一服務區域內,且走向平行或近乎平行,則構成實質性競爭,部分交通量將被分流;若新建或擴建線路與高速公路相交,或將為高速公路引流。估值合理性關注折現率、車流量增長預測兩個核心因素。REITs相當於將高速公路資產打包上市,募集規模是基於資產評估價值。折現率越低、車流量預計增速越高,則高速公路資產的估值越高,也意味着價格越貴。如果未來實際車流量不及預期,可能對高速公路REITs的價格產生衝擊。原始權益人的背景和資質,以及所持有的高速路產數量和質量,一方面能夠保障高速公路REITs的穩定運營,另一方面也有助於未來REITs的擴募。

(一)高速公路區位條件、競爭性道路分流影響差異化5單高速公路區位條件較為優越,滬杭甬(杭徽高速)與廣州廣河(廣河高速)位於長三角與珠三角地區,越秀高速(漢孝高速)和中交高速(嘉通高速)地處湖北省內,鐵建高速(渝遂高速)地處成渝經濟圈。5單項目的特許經營權剩餘年限存在差異,中交高速剩餘年限較長,預計的現金流分派率也最低,但內部收益率相對較高。2021-2022年,廣州廣河與越秀高速現金分派率水平預計在6%-8%。滬杭甬已運營時間較長,特許經營權剩餘年限僅9年,預計現金流分派率超過10%。中交高速特許經營權剩餘年限約24年,預計未來兩年現金流分派率分別為4.71%(2022E)和4.83%(2023E)。此外,高速公路項目內部收益率大多超過6%,中交高速內部收益率相對較高,為6.89%。

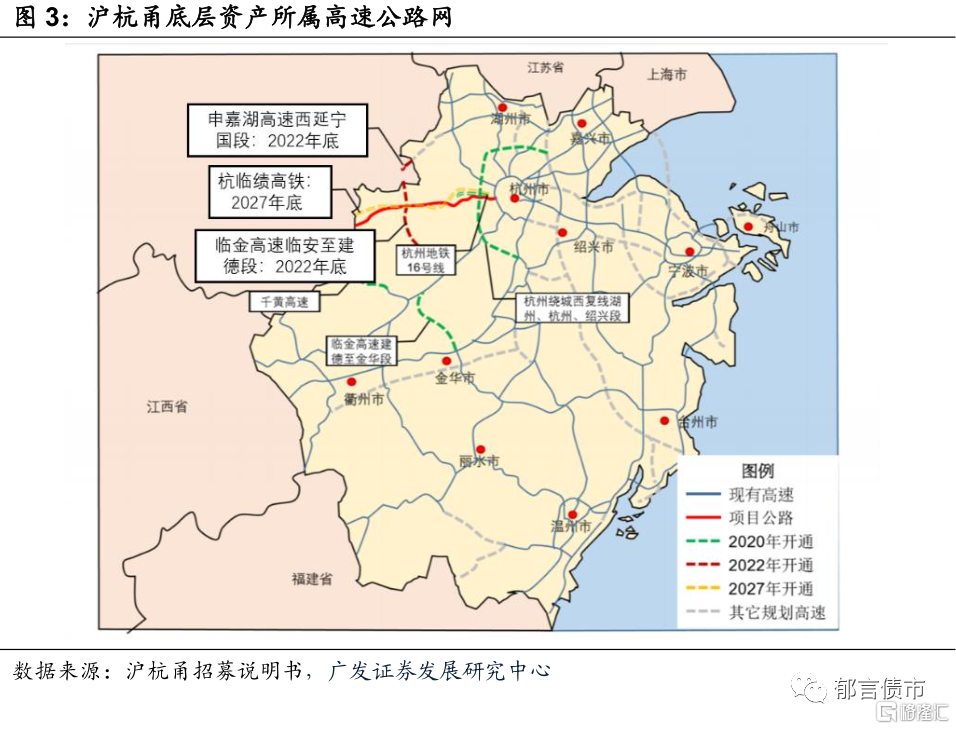

滬杭甬基礎資產杭徽高速公路(浙江段)是G56杭瑞高速重要組成部分,並與滬杭甬高速公路、滬寧高速公路、國道320線、國道104線和國道205線等相互連接,成為上海、杭州、寧波等沿海地區通往安徽南部地區的公路快速通道。杭徽高速是連接黃山和杭州兩大旅遊勝地的交通要道,沿線地區經濟發展狀況良好、旅遊資源豐富,對車流量和通行費收入形成了良好保障。受路網變化的影響,滬杭甬車流量增速將於2023年提升、2028年顯著下滑。申嘉湖高速西延寧國段、臨安高速臨安至建德段將於2022年底開通,前者推動安徽宣城的寧國市接軌連接上海、浙江嘉興與湖州的申嘉湖高速,後者與項目公路相交,將杭州市臨安至建德沿線交通量引入項目公路。2027年底,與項目公路線路幾乎重疊的杭臨績高鐵開通,可能致使滬杭甬2028年車流量增速顯著下滑。

廣州廣河基礎資產廣河高速(廣州段)是廣東省境內連接廣州市、惠州市與河源市的廣州至河源高速公路的廣州段,將經濟發達的珠江三角洲核心區與增城東北部、惠州龍門縣、河源等經濟欠發達山區相連,以實現區域協調發展。廣河高速未來車流量受2023年從埔高速通車、2025年增天高速通車、2030年廣河高鐵通車影響。從地圖上看,從埔高速與項目公路形成交叉,廣州廣河2023-2024年車流量增長率保持10%左右;增天高速與項目公路位置相對平行,項目公路2025年車流量增速驟降至4.4%;廣河高鐵同樣與項目公路走勢平行,據測算,2030年廣河高鐵通車較不通車相比,將使項目公路車流量下降1.5%。

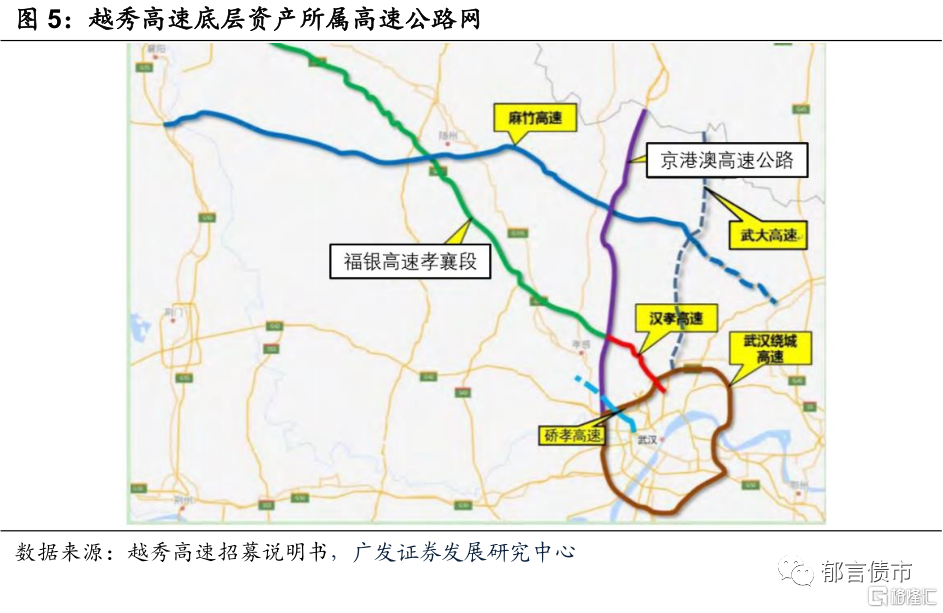

越秀高速基礎資產漢孝高速,是國家主幹線福銀高速的組成部分、武漢西北部出城通道、天河機場的北部機場高速,包括主線和機場北連接線兩段。漢孝高速承擔着武漢核心城市圈與襄陽、十堰經濟圈的聯絡、武漢天河國際機場的西北聯絡及武漢臨空經濟港、臨空產業園外延發展等作用。周邊經濟發展較快,產業園和物流園較多,帶來可持續性的車流。競爭性道路方面,福銀高速及京港澳高速部分路段改擴建對越秀高速車流量的影響有限。福銀高速漢十、老石樞紐至柳陂段將於2022年開展改擴建,京港澳高速公路湖北北段於2021年2月實施改擴建,預計兩項目在2025-2026年完成。福銀高速、京港澳高速與項目公路相連,改擴建期間一定程度上降低項目公路既有通行能力。但京港澳高速改擴建期間將實施不中斷交通的組織方案,且改擴建完成後,交通量將再度迴流,並使交通運行更為順暢。總體來看,兩改擴建項目對項目公路交通出行的影響較為有限。

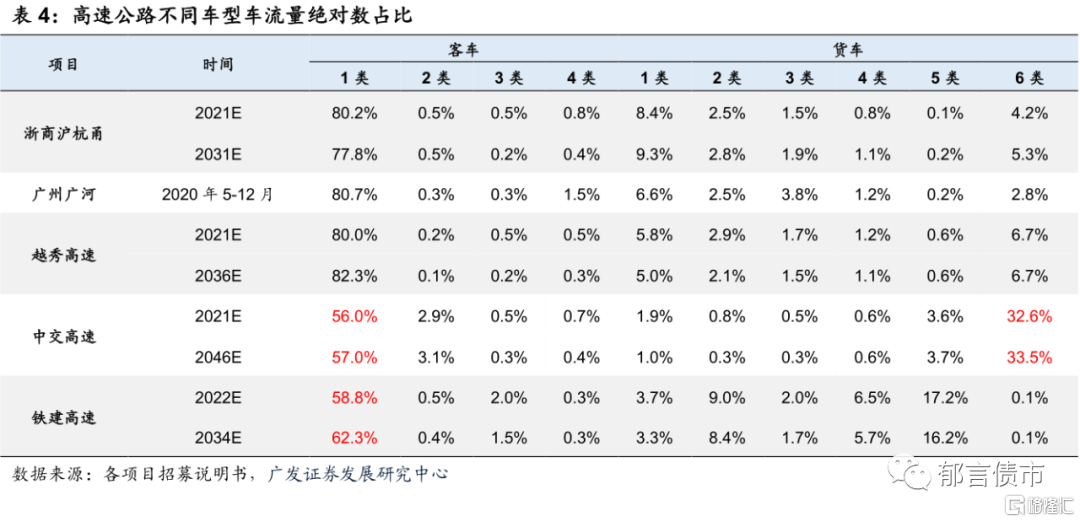

中交高速基礎資產為武深高速嘉魚至通城段,起於湖北省咸寧市嘉魚縣新街鎮三畈村,對接武漢至深圳高速公路嘉魚北段,止於湖北省咸寧市通城縣大坪鄉達鳳村,對接通城至界上高速公路,全長90.975公里。武深高速嘉通段除連接武漢和咸寧外,還是武漢、咸寧等地的重要出省幹線,承擔着鄂南地區與贛西北及湖南、廣東地區之間的過境交通。沿線產業集羣豐富,對物流、交通需求旺盛。其中,咸寧高新區等園區重點打造智能機電研發生產基地、新型顯示配套生產基地。沿線有孝感生物醫藥、孝感汽車及零部件、東西湖汽車及零部件、東西湖光電子信息、大車都航天航空、大車都汽車及零部件、江夏汽車及零部件、嘉魚縣管材產業集羣、通城縣塗附磨具產業集羣、赤壁市紡織服裝產業集羣、赤壁市磚茶產業集羣、通城縣電子信息基材產業集羣、赤壁市應急裝備製造產業集羣等眾多產業。並且,南玻、華潤、際華、立邦、奧瑞金等一批國內外500強企業落户沿線區域。與產業集羣和物流需求相對應的,嘉通高速的六類貨車佔比較高。

嘉通高速所處路網結構較為穩定,規劃期內無新增競爭性道路,分流可能性低。第一,嘉通高速所處的京港澳湖北南段通道狹窄,通道內山脈、湖泊、河流、自然保護區眾多,目前已有嘉通高速、京港澳高速兩條道路,受地形所限很難再建新高速公路。第二,嘉通高速和京港澳高速整體車流量遠未達到飽和狀態,重新審批修建高速公路的可能性較低。第三,根據《湖北省高速公路網布局調整規劃(2018-2035)》,項目公路所在區域路網已基本成型,周圍無新增競爭性通道。

鐵建高速基礎資產為渝遂高速(重慶段),位於重慶市,東接重慶市高速公路內環,西連渝遂高速四川段,進而連接滬蓉高速(G42)遂寧至成都段,從而形成了重慶與成都兩大城市間的快捷高速公路通道。營運里程為93.26公里,全線採用四車道高速公路標準建設,是重慶市“三環八射”公路網架構中的主要通道,也是連接重慶和成都兩大城市間的重要交通動脈。項目途徑重慶市的沙坪壩區、璧山區、銅梁區、潼南區,沿線具有豐富的產業集羣,分佈有眾多的產業園區,因此車流量中貨車佔比相對較高。其中,璧山高新區以裝備製造、互聯網為主導產業,銅梁高新區以裝備製造、新材料、電子信息為主導產業,沙坪壩工業園區以汽車、摩托車、裝備製造為主導產業,潼南高新區以電子信息、裝備製造、精細化工為主導產業。渝遂高速(重慶段)地處成渝經濟圈,與成渝通道其他高速公路存在競爭關係,已建成競爭性道路包括成渝高速和渝蓉高速,目前路網競爭格局已基本穩定。近期開通及改擴建的競爭性分流道路在短期內帶來一定的衝擊,長期可能利於為項目引入車流。其中,成資渝高速開通於2021年底,會對渝遂高速的長途過境車輛產生一定的分流影響。渝遂複線一期擴能項目預計2023年底正式通車,短期內會對渝遂高速部分路段的車流量產生一定衝擊,但由於該項目與渝遂高速最終合流,長期來看可能引入更多車流。

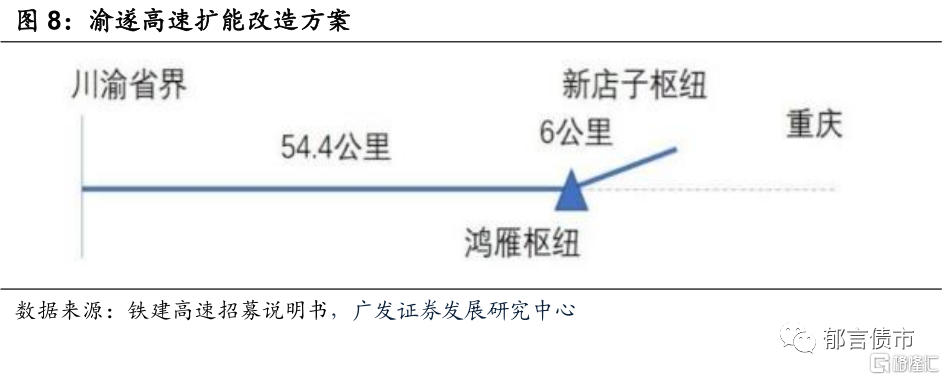

項目在十四五期間預計將進行擴能改造,涉及擴能改造路段約54.4公里,另有6公里採用完全新建模式。路線擬起於渝遂複線高速(北碚至銅梁段)終點新店子樞紐互通,擬新建約6公里六車道高速至鴻雁村處,設置鴻雁樞紐與渝遂高速相接,後擬沿渝遂高速原路採用兩側拼寬的方式擴能改造為八車道高速。根據估算,渝遂高速擴能改造項目的財務內部收益率有較大概率達到6.27%以上,高於擴能改造前的5.84%。

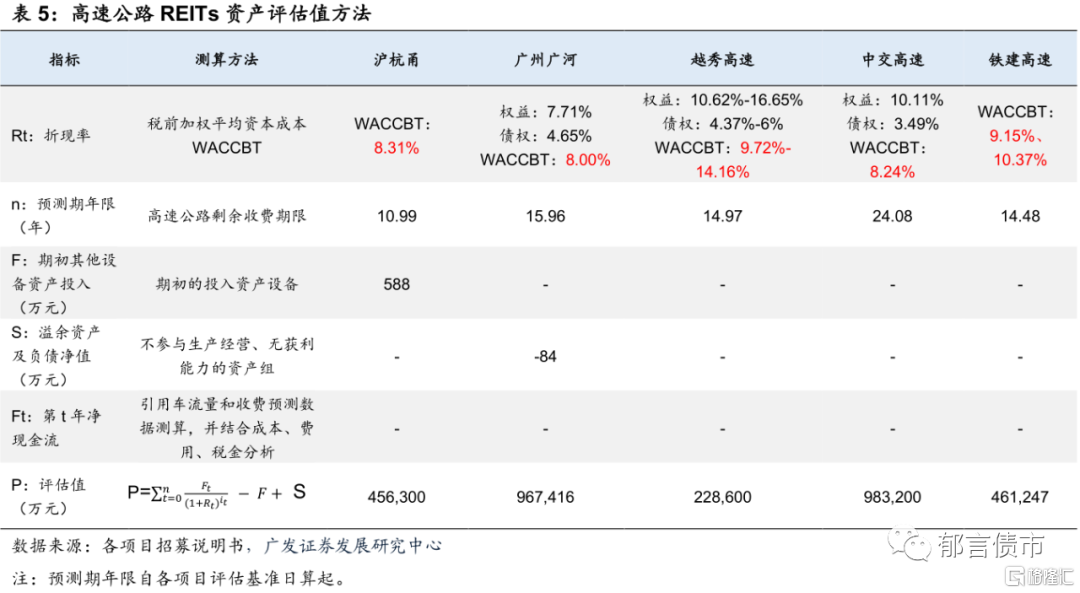

(二)高速公路折現率和車流量預計增速存在差異高速公路項目均採用收益法進行評估,評估值由折現率、剩餘收費年限、預計現金流水平決定。一般而言,折現率越低、車流量預計增速越高,項目的估值越高。從折現率看,越秀高速的折現率最高,廣州廣河的折現率最低。折現率採用税前加權平均資本成本(WACCBT)測算,因權益、債權資本成本均較高,預計越秀高速未來各期折現率在9.71%-14.16%區間,滬杭甬、中交高速、廣州廣河折現率分別為8.31%、8.24%和8%。

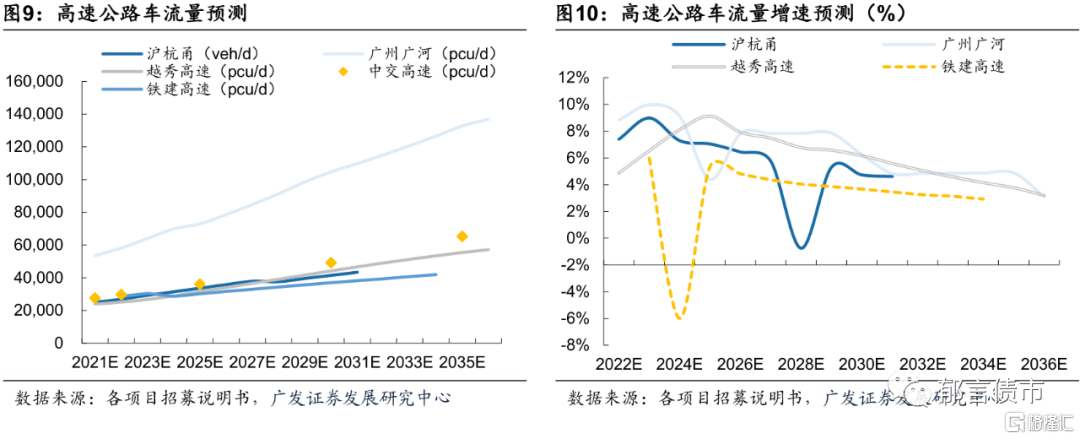

車流量增速預測方面,廣州廣河的增速相對較高。根據招募説明書,滬杭甬(2021-2031)、廣州廣河(2021-2036)、越秀高速(2021-2036)、中交高速(2021-2046)和鐵建高速(2022-2034)車流量年複合增長率分別為5.65%、6.47%、5.98%、5.07%和3.19%。其中,廣州廣河和越秀高速剩餘收費期相同,而廣州廣河預測的車流量增速高於越秀高速。中交高速剩餘收費期較長,車流量增速前高後低,2021-2035年車流量年複合增長率為6.3%,2035-2046年為3.51%。

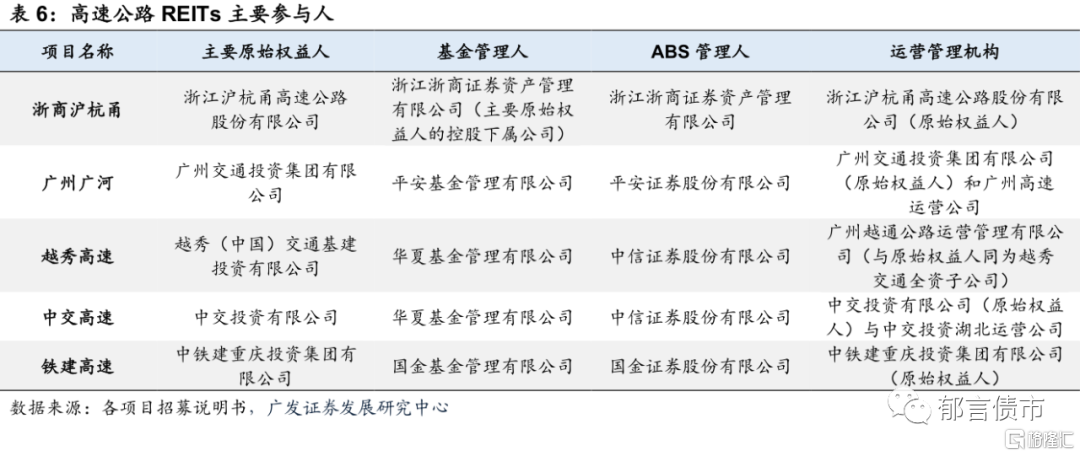

(三)原始權益人均為國資背景高速公路REITs原始權益人均為國資背景,中交高速是首單央企高速公路項目。中交高速原始權益人包括中交投資有限公司、中交第二航務工程局有限公司和中交第二公路勘察設計研究院有限公司,其中,中交投資為主要原始權益人。上述3家公司的第一大股東均為中國交通建設股份有限公司,實控人均為國務院國資委。中國交建是世界最大的港口、公路與橋樑的設計與建設公司,中國最大的高速公路投資商,其公路業務規模在2021年位居國內第一。滬杭甬和廣州廣河的原始權益人分別為浙江滬杭甬高速公路股份有限公司和廣州交通投資集團有限公司,前者大股東為浙江省交通投資集團有限公司,實控人為浙江省國資委,後者由廣州市國資委全資持股。越秀高速的原始權益人為越秀(中國)交通基建投資有限公司,由越秀交通基建有限公司持有100%股權。鐵建高速的原始權益人為中鐵建重慶投資集團有限公司和重慶高速公路股份有限公司,其中中鐵建重慶投資集團為主要原始權益人,中國鐵建股份有限公司是其控股股東,實控人為國務院國資委。原始權益人的國資背景將有效保障REITs的穩定運營,同時原始權益人佈局的高速公路資產也有助於未來REITs的擴募。此外,中國交建先後在港股(01800.HK)和A股(601800.SH)上市,中國鐵建先後在港股(01186.HK)和A股(601186.SH)上市,浙江滬杭甬(00576.HK)、越秀交通(01052.HK)為香港上市公司,融資渠道相對通暢。

總體而言,從底層資產基本面看,5單高速公路REITs資質較優,高速公路所處的地理位置較為優越、沿線經濟發展水平良好,車流量穩步增長,原始權益人均為國資背景。其中,滬杭甬基礎資產杭徽高速(浙江段)連接黃山和杭州兩個旅遊勝地,沿線旅遊資源豐富,項目已運營時間最長、剩餘收費期限最短,車流量預計在2028年因杭臨績高鐵開通出現下降,收益增長空間有限。廣州廣河項目將經濟發達的珠江三角洲核心區與增城東北部、惠州龍門縣、河源等經濟欠發達山區相連,車流量受競爭性道路的影響相對較大。越秀高速所持漢孝高速,承擔着武漢西北部出城通道、天河機場北部高速等作用,未來受路網內公路改擴建項目影響有限,收益相對穩定。中交高速底層資產嘉通高速僅運營約6年,車流量增長潛力較大,項目公路所處路網預計無新增競爭性線路。鐵建高速底層資產渝遂高速(重慶段)是連接重慶和成都的重要交通動脈,與成渝通道其他高速公路存在一定競爭關係。嘉通高速和渝遂高速(重慶段)沿線產業集羣豐富,貨車佔比相對較高,其他3條高速則以客車為主。除了區位因素,REITs規模、剩餘收費期限、估值要素也將影響高速公路REITs的收益。其中,廣州廣河和中交高速發行規模較大,均超過了90億元,越秀高速規模最小,僅21.3億元。中交高速剩餘收費期限最長(至2046年),而滬杭甬剩餘收費期限最短(至2031年),滬杭甬預計的現金流分派率明顯高於中交高速。估值要素方面,廣州廣河資產評估的折現率較低、預計的車流量增長率相對較高。

3

高速公路REITs回報率有何特徵

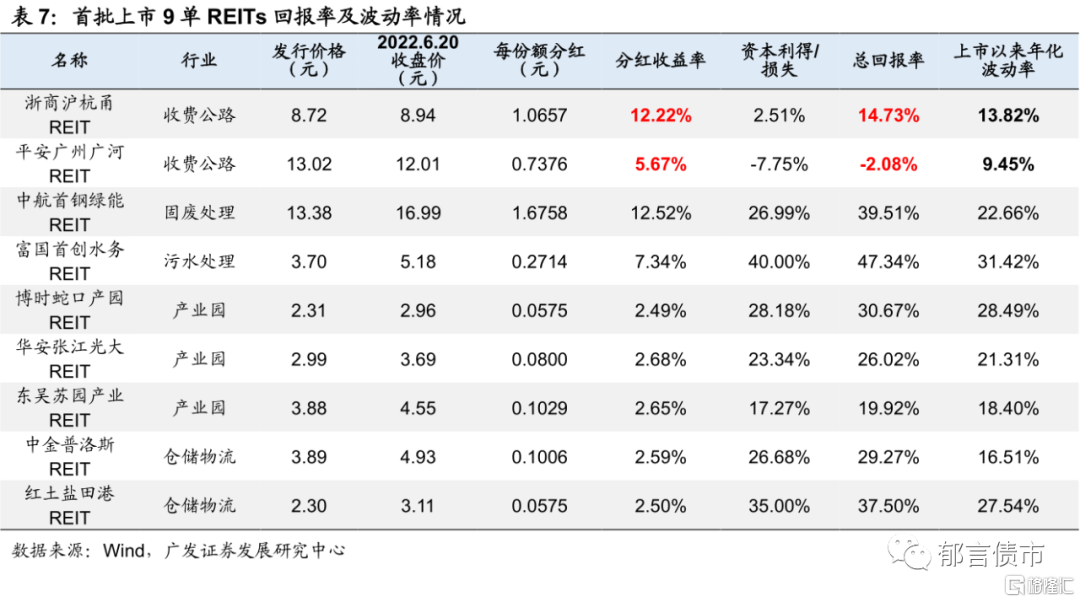

(一)總回報主要來自分紅收益率,價格彈性較小拉長週期看,高速公路REITs更偏債性,回報率主要來自分紅收益率,價格彈性較小。首批公募REITs已上市一週年,我們對比高速公路REITs和其他類型REITs的回報率表現。截至2022年6月20日,相比發行價,滬杭甬總回報率為14.73%,其中分紅收益率為12.22%,而價格漲幅僅2.51%;廣州廣河分紅收益率為5.67%,總回報率為-2.08%,主要受價格下跌的拖累。與產權類REITs相比,高速公路REITs的分紅收益率較高,而價格漲幅對總回報的貢獻較小,價格波動率也相對較小。5單產權類REITs(產業園和倉儲物流)的分紅收益率在2.5%-2.7%左右,價格漲幅在17%-35%,總回報主要由資本利得貢獻。從上市以來年化波動率看,產業園REITs波動率在16%-28%左右,也高於滬杭甬(13.82%)和廣州廣河(9.45%)。高速公路的運營收費非市場化定價,且受到收費期限的約束,因此債性更強,二級市場價格波動也相對較小。

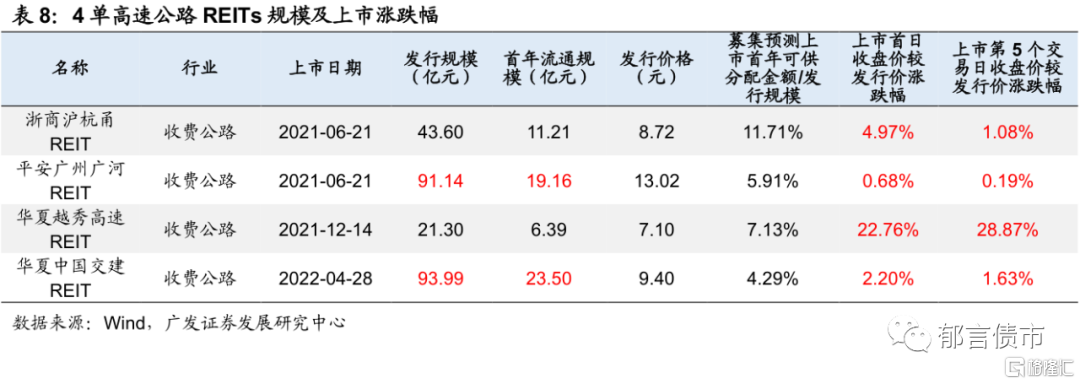

(二)高速公路REITs價格走勢的影響因素我們觀察已上市的4單高速公路REITs的價格走勢,可以將其拆分為兩部分,一是供需力量博弈的溢價,二是預期的分紅收益率。在上市早期,供需力量博弈佔主導因素,且表現出“小盤效應”,即高速公路REITs流通規模越小,相同體量資金湧入對價格的拉昇幅度越大。首批上市的滬杭甬和廣州廣河,滬杭甬流通規模明顯小於廣州廣河,滬杭甬在上市首日和上市首周的漲幅表現也明顯優於廣州廣河。上市首日和首周,越秀高速的漲幅最高,其發行規模為21.3億元、流通規模僅6.39億元,在4單高速公路REITs中規模最小。此外,越秀高速上市時,REITs整體處於價格上漲階段,二級市場賺錢效應吸引更多資金湧入,帶來短期內較高的價格漲幅。中國交建上市初期的漲幅明顯低於越秀高速,一方面其發行和流通規模在4單高速公路REITs中最大,另一方面其上市時點處於REITs價格震盪調整階段。

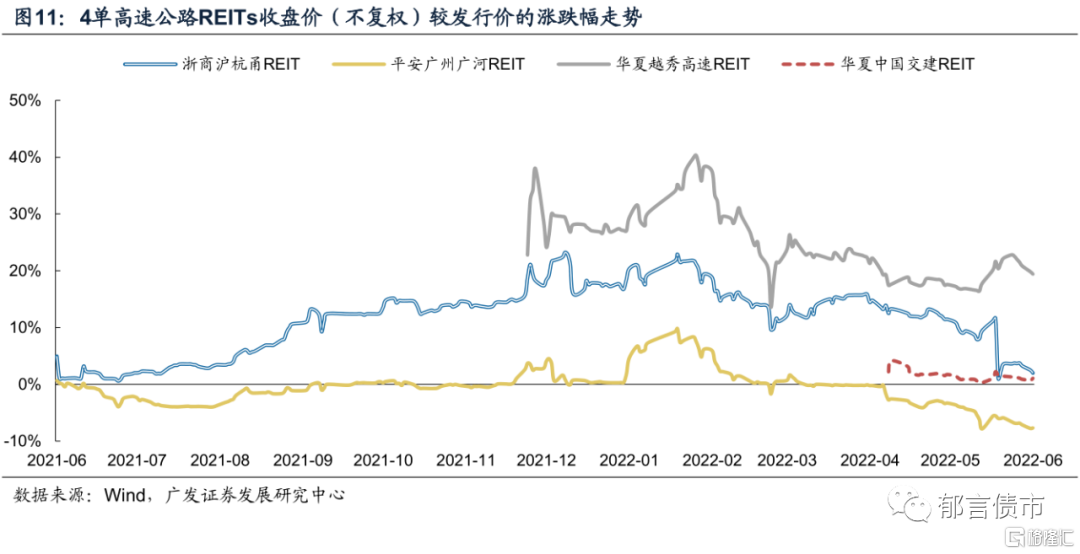

隨時間推移,預期的分紅收益率成為高速公路REITs價格的重要影響因素。以滬杭甬為例,預期上市首年現金流分派率為11.71%(募集預測上市首年可供分配金額/發行規模),2021年6-9月,REITs價格(不復權)震盪上漲,9月末較發行價的漲幅超過了11.71%。9-12月,伴隨REITs整體行情較好,滬杭甬REITs價格繼續上漲,2021年12月末迎來第一次分紅(每份額分派0.3376元,分紅收益率3.87%)。第一次分紅之後,滬杭甬REITs價格震盪下跌,較發行價的溢價逐步接近預期的第二次分紅收益率。第二次分紅每份額分派0.7281元,分紅收益率8.35%,高於預期,除息日當天收盤價為8.81元(略高於發行價8.72元)。一方面,預期的分紅收益率可以作為高速公路REITs價格走勢的錨,將發行價或每一年最後一次分紅除息日的收盤價為基準,此後價格較基準的溢價水平和預期的分紅收益率進行對比。動態來看,如果高速公路的車流量、通行費收入及可供分配金額不及預期,進而影響分紅收益率,可能對價格產生不利影響。另一方面,高速公路REITs的高分紅特徵也在分紅前期提供了價格博弈機會,滬杭甬REITs兩次分紅公吿日至除息日之前,成交均放量、價格上漲,反映了部分資金進場博弈分紅收益。

總體而言,高速公路REITs上市早期的價格走勢受供需力量博弈的影響較大,主要取決於三方面因素,一是發行及流通規模大小,投資者結構也會影響實際流通盤大小,二是上市時點REITs整體行情,一般而言,上市時行情較好、REITs實際流通盤規模較小,上市初期價格漲幅可能相對較高;三是REITs本身估值的合理性,折現率越低、預測的車流量增長率越高,則高速公路REITs估值越高,如果投資者認為其估值偏高,可能在上市後給予重定價,導致價格漲幅較小甚至下跌。拉長週期看,高速公路REITs價格彈性較小,總回報主要來自分紅收益率,預期的分紅收益率成為影響價格走勢的重要因素。需關注高速公路運營的核心要素,車流量和通行費收入變化,對可供分配金額及分紅收益率的影響。此外,每年項目的評估值變化也可能對價格產生擾動,高速公路作為特許經營權類項目,其底層資產在基金存續期間逐年攤銷,資產估值或將逐年下降,可能導致價格中樞隨之下降。展望未來,隨着REITs解禁、REITs發行不斷擴容,高速公路REITs供不應求的局面或將改善,一級認購熱度以及上市初期的溢價水平或有所下降,二級市場定價迴歸基本面,更加依賴於高速公路REITs自身的運營水平以及預期的分紅收益率。

風險提示:

基礎設施項目未來營運收入及現金流不及預期。