本文來自格隆匯專欄:陶川,作者:陶川

本週標普500指數正式跌入近140年以來的第20次熊市,從歷史上看,美股(在本文中美股和標普500同義)走熊和美國經濟衰退往往“如影隨形”。但目前看來,美股對於衰退的定價並不明顯,下跌主要反映的是利率上漲帶來的殺估值,企業盈利依舊錶現穩健,市場對於後續美國經濟衰退仍抱有疑慮。

我們認為,美國經濟將在未來1年內陷入衰退,考慮到美國私人部門較之前更加穩健的資產負債表,這很可能是一場小型温和衰退(持續時間在10個月之內),據此我們預計本輪美股的低點在3100至3200左右,仍有約10%的調整空間。

以史為鑑,美股走熊是經濟衰退的重要“温度計”。二戰結束以來,除了1961年、1966年、1987年的三輪美股熊市外,其餘的熊市均伴隨着美國經濟衰退的出現。如表1所示,美股進入熊市通常可以作為衰退的前兆,而熊市的結束又提前於經濟復甦:美股的見頂往往提前於經濟衰退的開始,平均而言,在衰退到來前6個月見頂,並且在衰退結束前見底反彈。因此美國諮商會(Conference Board)在編制美國經濟領先指標時,將標普500指數作為主要的輸入變量之一。

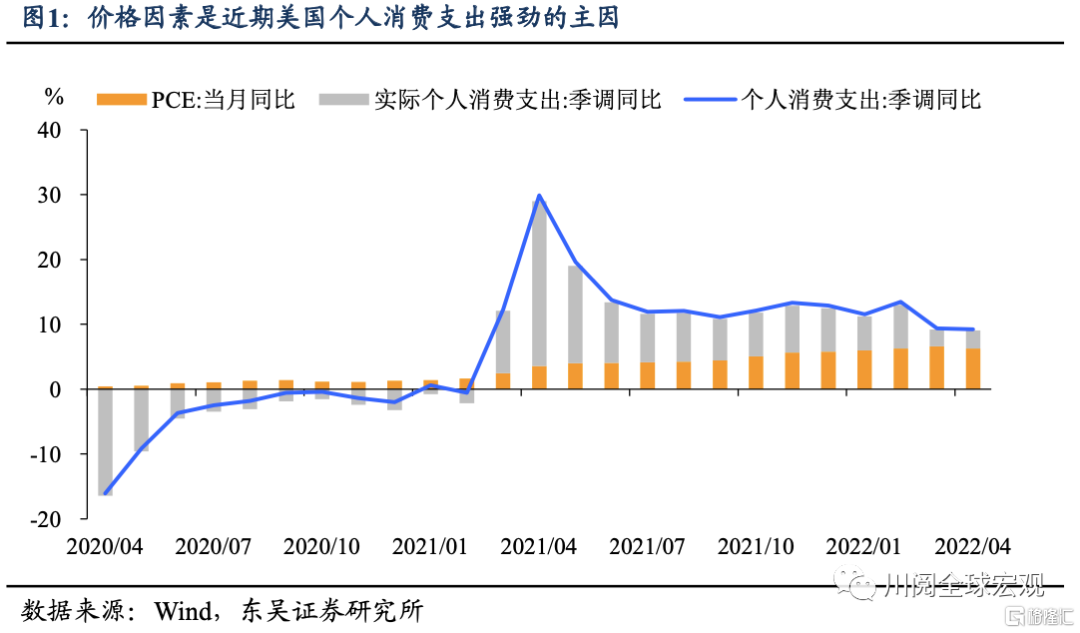

通脹過高是本輪美國經濟衰退的“導火索”,失業率低則給了美聯儲“加一把火”的底氣。一方面,全球能源緊張問題因俄烏危機而更加嚴峻,顯著加劇了通脹壓力,美國CPI同比增速已連續13個月超過5%水平。這既加大了美聯儲緊縮的壓力,也開始反噬美國居民端的需求:從近期美國經濟活動來看,雖然個人消費支出依然強勁,但價格因素是主要支撐因素,同時剔除轉移收入後的實際個人收入同比已在2021年4月見頂後逐步回落,現已低於2019年平均水平(圖1)。

另一方面,美國勞動力市場從2021年11月以來日漸緊張,持續低於4.5%的自然失業率水平,且已連續6個月維持在小於等於4%水平,這是美聯儲從3月加息25bp到6月加息75bp的重要底氣。

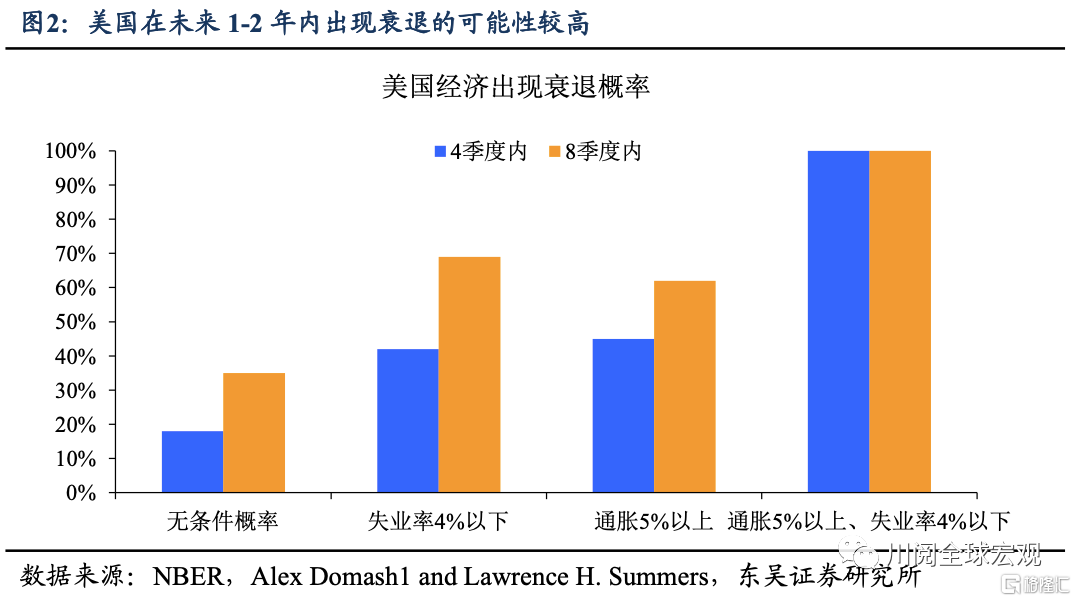

以史為鑑,通脹>5%+失業率<4%=未來一年內出現衰退。1950年至2019年間,美國共經歷了10次經濟衰退。在280個季度中,NBER將243個季度識別為經濟擴張,其中有44個季度在接下來的一年內出現了衰退。若不考慮通脹和失業率因素,未來一年中出現衰退的無條件概率為18%;而在通脹率超過5%且失業率不超過4%的情況下,未來一年中出現衰退的條件概率則為100%(圖2)。

從目前的通脹與就業數據情況來看,美國經濟在未來1年內出現衰退的可能性較高。考慮到當前美國私人部門,尤其是家庭部門資產負債較此前幾輪危機有明顯的改善,我們傾向於認為本輪衰退會較為温和。

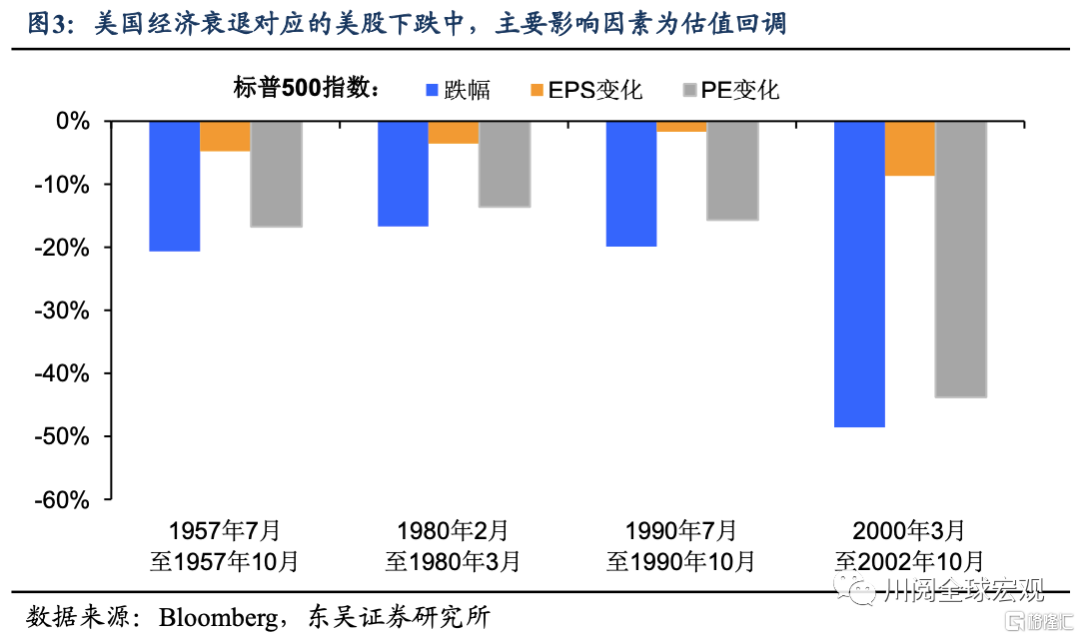

温和衰退下美股的平均跌幅為26.5%。1948年以來,美國經濟衰退期持續時間小於10個月的情況共發生了四次(剔除新冠疫情爆發導致的衰退),對應的四輪美股下跌中,標普500指數從頂部到底部的平均跌幅為26.5%,分解來看,估值回調往往為主要原因,盈利收縮在後期發揮着重要作用(圖3)。

我們選取了其中的三段進行復盤(1980年衰退美股未跌入熊市):

1957年7月至1957年10月:相對於經濟衰退,美股下跌提前了1個月,本輪下跌持續了3個月,跌幅20.7%。主要原因為通脹超調下美聯儲政策緊縮,美股估值回調16.7%,後續美聯儲開始降息後股市反彈。

1990年7月至1990年10月:美股下跌和經濟衰退同步,美股下跌持續了3個月,跌幅19.9%,估值回調15.7%。經濟基本面惡化為主要原因,8月海灣戰爭爆發下油價飆升,通脹和失業率攀升,後續在海灣危機緩解、美聯儲降息刺激下,製造業PMI回升,通脹回落,美股反彈。

2000年3月至2002年10月:美股下跌提前於經濟衰退12個月,本輪熊市歷時31個月,跌幅48.6%,估值回調43.8%,並且美股的反彈滯後於經濟的復甦。美聯儲加息疊加業績惡化、監管趨嚴,互聯網泡沫破裂,美股進入長熊,後續在經濟觸底回升、產業政策回暖、美聯儲降息救市等因素的共同作用下,美股才得以反彈。

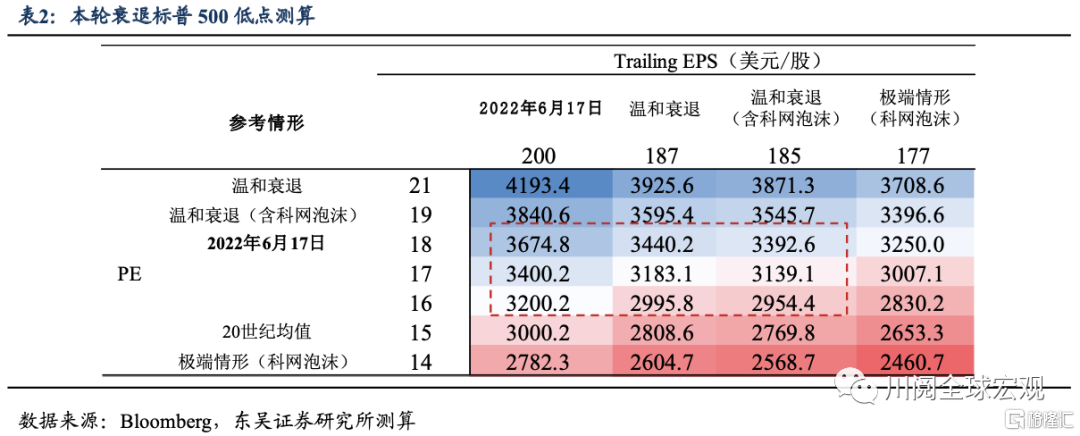

截至6月17日,標普自2022年1月高點已經跌落超23%,如果參考26.5%平均跌幅,標普本輪的低點約在3525,但是從PE和EPS的角度,綜合經濟週期、政策週期和情緒影響的特點,本輪標普的低點可能在3100左右(表2):

從估值角度,由於美聯儲不一般的鷹派,本輪標普的估值下跌程度已經超過以往温和衰退的情形。美股估值和美債收益率密切相關,考慮到美債短期內仍有較大沖高的可能(3.8%至4%),PE(截至6月17日為18.3)仍會下跌,但空間有限,接下來驅動標普調整的動力將主要來自於盈利。

從EPS角度,當前市場對於企業盈利明顯是偏樂觀。我們考慮温和衰退的情形——EPS自標普指數高點下跌3%至4%,如果估值保持在當前水平,則標普的階段性低點在3400左右,如果估值進一步下跌至16倍,則標普的低點約在3000左右。

不過EPS和PE的低點往往不會同時出現(一般PE更早見底),我們認為3100至3200之間可能是更加合理的底部位置,對應的自高點的跌幅為33%至35%。

風險提示:新冠病毒變異導致疫苗失效,確診病例大爆發導致美國經濟重回封鎖;俄烏局勢失控造成大宗商品價格劇烈波動