近期的復宏漢霖表現可謂是大放異彩,公司在全球腫瘤領域最重要的、最為權威的學術交流大會ASCO中公佈核心創新藥H藥的臨牀數據,尤其是小細胞肺癌領域的突破進展頗受關注,正在成為公司加速轉型成為Biopharma的有力支撐。

一線肺癌藥物首現ASCO,全球化創新研發

2022年的美國臨牀腫瘤學年會(ASCO)無疑是近期最受熱議的話題,無數臨牀上的最新進展在此公佈,學界、臨牀界翹首以盼,希望能在這最高級別的醫學論壇上看到突破性進展,為腫瘤病人帶來生的希望。

而作為本土創新藥企代表,復宏漢霖在ASCO上公佈H藥漢斯狀®(斯魯利單抗)的三項臨牀數據情況,表現亮眼。

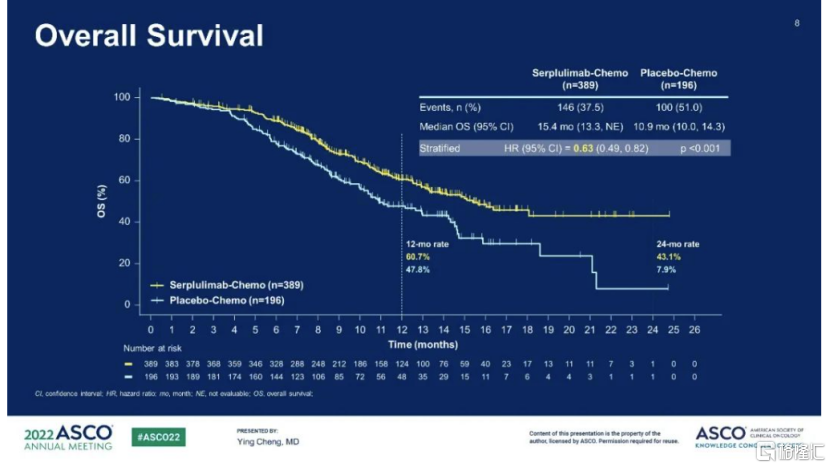

其中,在針對一線廣泛期小細胞肺癌領域(ES-SCLC)上,復宏漢霖公佈了創新型單抗H藥漢斯狀®(斯魯利單抗)的國際多中心III期臨牀研究(ASTRUM-005)數據。這是中國自主研發的抗PD-1單抗首次在一線肺癌領域以口頭報吿的形式在ASCO進行彙報。目前公司在H藥上針對ES-SCLC的上市註冊申請已經獲得國家藥監局受理,有望成為全球首個用於治療一線SCLC的抗PD-1單抗,填補臨牀空白,打破現有難預後的治療格局。公司亦計劃於2022年在歐盟提交上市申請。

從數據上來看,斯魯利單抗在幾個關鍵指標上表現也是可圈可點:

(1) 臨牀研究國際化。要想創新藥“出海”,那麼採取全球多中心研究方式是上佳之選,也是後續在多地獲批上市的必經之路。根據公吿顯示,斯魯利單抗的該試驗在中國、土耳其、歐盟波蘭等多個國家共開設128個試驗中心,其中114個試驗中心有受試者參與了篩選,共入組585例受試者,其中約31.5%為高加索人。這些充分的國際臨牀試驗數據也有望支持H藥在歐盟、美國等主流法規市場的申報,為全球臨牀應用奠定基礎。

(2) 有效性佳,顯著提高總生存期(OS)。有效性方面,相較於對照組,斯魯利單抗展現出一定的治癒能力。其中斯魯利單抗聯合化療VS化療組的客觀緩釋率分別為80.2% VS 70.4%,並且斯魯利單抗聯合化療中有3例達到完全緩解(CR),化療組無CR病例,均為部分緩解(PR)。

在患者生存期上,根據披露數據顯示,斯魯利單抗聯合EC方案在總體人羣中能夠顯著延長中位OS。其中,斯魯利單抗組和安慰劑組在總人羣中的中位OS分別是15.4個月和10.9個月,兩組的24個月總生存率分別為43.1%和7.9%,即接近一半患者OS已超2年時間。橫向對比研究數據可以看出,斯魯利單抗療效更優,較單純化療組的OS延長幅度明顯。即使對比現有已上市的PD-L1單抗的數據,斯魯利單抗15.4個月的OS數據創造了一線治療小細胞肺癌的OS新記錄,24個月總生存率更是較阿替利珠單抗和度伐利尤單抗提升了近一倍。

(3) 具有良好安全性。從入組患者表現來看,整體安全性良好,研究期間未觀察到新的安全信號。其中,斯魯利單抗聯合EC方案總人羣死亡風險降低37%(風險比HR=0.63),P值有顯著統計學差異(p <0.001),遠遠優於阿替利珠單抗和度伐利尤單抗的關鍵三期臨牀研究的HR值,優勢顯著。

圖表一:H藥一線肺癌領域數據情況

數據來源:公司公眾號,格隆彙整理

此外,公司還在ASCO中公佈了兩項關於H藥的其他適應症臨牀數據情況。其中,H藥針對微衞星高度不穩定(MSI-H)實體瘤的關鍵性註冊II期臨牀研究(ASTRUM-010)再次入選ASCO年會。數據顯示,斯魯利單抗展現出良好的抗腫瘤活性和安全性,為其作為一種有效的組織不確定類抗癌藥物提供了有力的支持。基於該試驗結果,H藥已正式獲批用於治療MSI-H實體瘤。與此同時,公司也公佈了H藥在晚期實體瘤患者中的Ⅰ期臨牀試驗情況,結果表現積極。

商業化加速,奔向創新型Biopharma

實際上,復宏漢霖背後的投資邏輯並不止於ASCO上的數據表現,而是頂層設計利好配合公司基本面優異的綜合體現。

從政策面來看,在政策暖風中,醫藥全球化創新正是大勢所趨。

例如,今年1月,國家工信部等九部門聯合印發《“十四五”醫藥工業發展規劃》提出,“國際化發展全面提速,加快產品創新和產業化技術突破,面向世界科技前沿、經濟主戰場、國家重大需求和人民生命健康,瞄準國際先進技術水平,持續健全創新體系,完善產業創新生態,大力推進創新產品的開發和產業化,促進醫藥工業發展向創新驅動轉型,形成一批研發生產全球化佈局、國際銷售比重高的大型製藥公司。”

而在最新國家發改委印發的《“十四五”生物經濟發展規劃》提出,“順應‘以治病為中心’轉向‘以健康為中心’的新趨勢,發展面向人民生命健康的生物醫藥,滿足人民羣眾對生命健康更有保障的新期待。鼓勵生物創新企業深耕細分領域,厚植髮展優勢,培育成為具有全球競爭力的單項冠軍。”

從基本面上來看,作為全球化創新藥企,復宏漢霖積極響應政策指引,除了在研發上持續加碼,還在商業化進程上加快步伐,加速向Biopharma發展。

例如,在生產產能上,公司持續釋放新增產能,惠及患者。今年5月漢曲優®(曲妥珠單抗)拿到補充申請批文,公司新增24000L商業化產能,並且在獲批7日後就將首批藥品從松江基地(一)順利發貨,快速為患者保障用藥需求。目前,公司的商業化產能共計48000L,三座生產基地規劃產能達到144000L,包括已經投產運行的徐匯基地和松江基地(一)以及正在建設中的松江基地(二),為公司商業化落地提供強有力保障。

此外,在BD合作上,公司多個產品成功出海,提振業績。例如,公司與Abbott就漢利康®和漢曲優®達成在巴西的半獨家商業化權益。此外,公司與巴西本土藥企Eurofarma就漢利康®、漢曲優®、漢貝泰®三款產品深度拓展拉美市場。這兩項合作開創了中國本土生物製藥企業就同一產品在海外同一地區分別授權給兩家公司的先河。相較於同業還在嘗試“走出去”之時,復宏漢霖開啟國產藥物出海新模式,在全球市場上前瞻性的國際化戰略佈局有望為公司帶來可觀的業績表現。

小結

隨着醫改進入深水區,創新藥賽道正在從“泛泛創新”轉變為“精選優質創新”的時刻,同時具備全球化和創新力的藥企才能從中脱穎而出。

相較於還在產品獲批上市線上掙扎的Biotech,復宏漢霖顯然憑藉強研發疊加商業化實力向Biopharma跑的更快,更優。

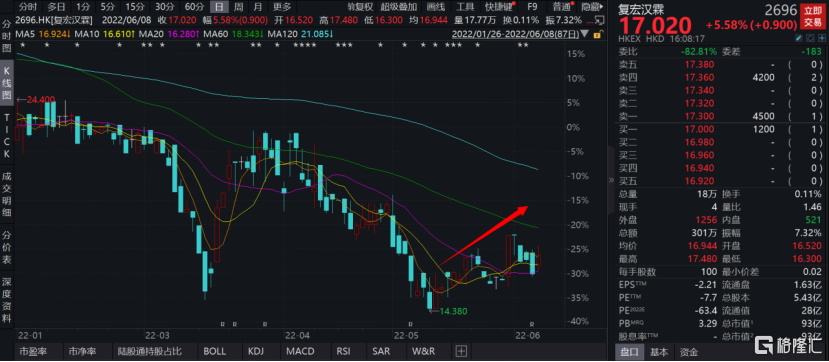

從資本市場上來看,醫藥在老齡化趨勢下具備最強的增量屬性比較優勢,邏輯週期夠長且確定性夠強,中長期值得樂觀。當前恆生醫療板塊“冰雪在消融”,投資機會正在顯現。根據WIND數據顯示,自5月以來複宏漢霖率先自底部觸底反彈,區間最大漲幅達到24.90%,大幅跑贏同期恆生指數以及恆生醫療保健指數表現,值得長期關注與期待。

圖表二:公司股價走勢

數據來源:WIND,格隆彙整理 數據截至2022年6月8日收盤