本文來自格隆匯專欄:張憶東,作者:張憶東

1、回顧:乍暖還寒,港股進入戰略佈局期

1)3月16日報吿《“非理性下跌”及找尋“自信的力量”》建議投資者可以樂觀一點,淡化“市場先生”的短期癲狂,多看投資的本質——企業長期價值。

2)4月4日《堅持對價值的信心,這是面對不確定性世界的底線思維》再次強調行情在“夯實底部,中期仍受不確定性壓制”。

3)4月20日春季策略報吿《夏日寒流是長期投資的機遇》判斷市場底、反轉底或在夏季,短期行情處於情緒博弈和橫盤震盪,中期的基本面不確定性在於中國經濟受疫情防控的衝擊疊加5、6月份美聯儲加息之後海外風險釋放,繼續堅持防守反擊策略,堅守績優價值,佈局績優成長。

4)5月3日《乍暖還寒,戰略相持階段有望展開》判斷市場整體基調轉“暖”:“對中國基本面預期過度悲觀的階段5月份有望過去,信心逐步恢復”,“還寒”層面強調海外市場的調整壓力:“美股中期可能重演‘2018年四季度’”。

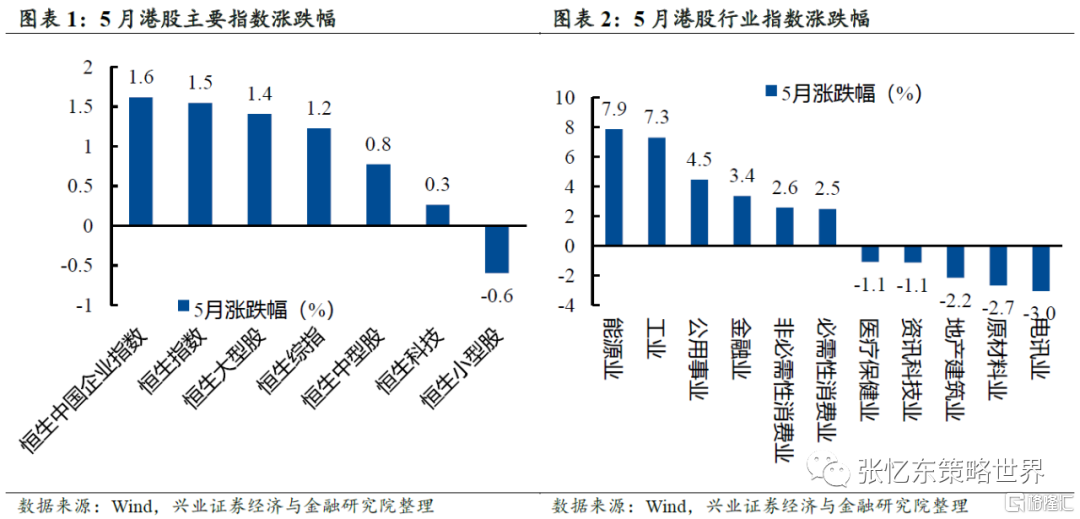

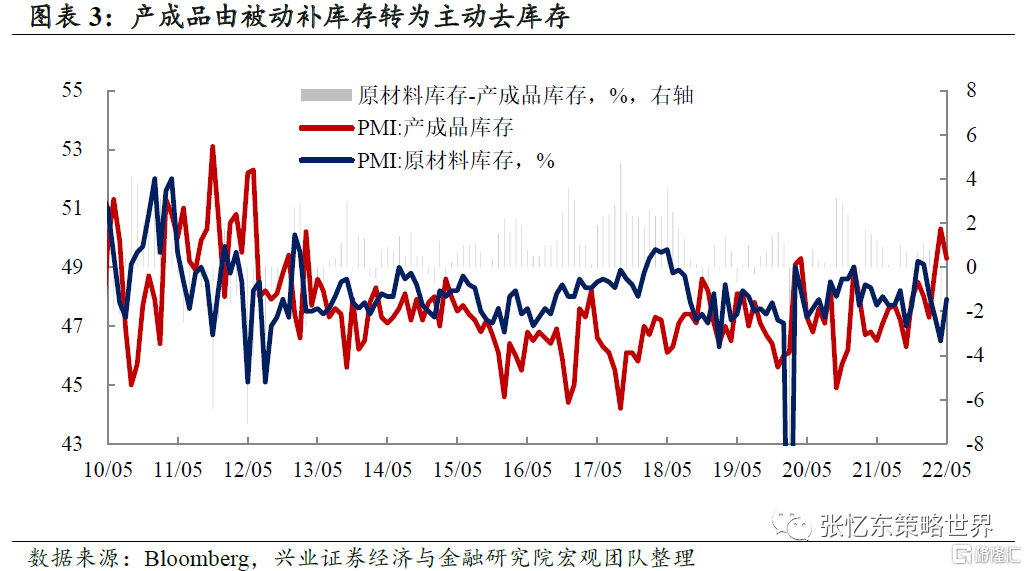

5)5月市場回顧:上旬再遭美股下跌牽連,中下旬進入震盪走高的階段,全月整體收漲。5月份港股主要指數中,恆生國指漲1.6%,恆生指數漲1.5%,行業上,能源業、工業、公用事業領漲。

2、內因是關鍵變量,中國經濟對港股的影響從冷轉暖需要時間

2.1、短期展望:短期市場對經濟復甦仍將有分歧,需要不斷驗證

6月將面臨復工復產和穩增長政策效果的第一個驗證期,可重點觀察“6.18”電商數據以及企業和居民中長期貸款數據。

港股相比A股更關心經濟基本面的現實,而非政策刺激的預期,會對經濟復甦進行持續驗證並據此博弈,如果有波折或低於預期的情況,將比較容易影響處在長期底部區域、信心脆弱的港股市場的短期情緒。

6月北京上海進入向常態化防控轉換階段,但是,疫情衝擊之後,面對傳播力更強的奧密克戎,統籌疫情防控和經濟發展的難度相比2020年難度更大,需求恢復能否報復性反彈?從“復工復產”到經濟企穩復甦是否順利?各省市之間因為疫情防控而出現的各種影響供應鏈產業鏈的堵點能否順利疏通?地產需求是否如期回暖?

2.2、中期展望:中國經濟終將走向復甦,隨着上市公司基本面的轉機,港股行情有望走向反轉。如果因為短期經濟復甦不達預期而出現行情波折,恰恰是尋找結構性機會進行逢低佈局的良機。

一方面,中期來看,中國經濟復甦未必是V型的強烈模式,但復甦的趨勢可以期待,特別是立足於保民生保就業高質量發展的弱復甦可以期待。隨着疫情防控能力的提升,復工復產的效率也將逐步提升,供應鏈產業鏈乃至消費需求都有望逐步修復。

另一方面,未來數月,更大的經濟託底力度,更加積極的政策落實督導,也是大概率。經濟不復蘇,政策刺激不停步。

中國資產的投資時鐘,下半年有望從衰退期走向弱復甦,流動性保持寬鬆,信用創造將比3~5月份改善,在此背景下,結構性復甦的力量不斷增強,高景氣領域更多企業業績出現轉機。

3、外因進一步弱化為次要的擾動因素,中期來看,美股美債美元對中國港股和A股影響將明顯弱於過去半年

3.1、中期展望:外憂暫緩,美股在“中期底”附近將有望迎來一段持續數月的“喘息”窗口期,之後,中美股市各自聚焦本國經濟趨勢

長債利率上行斜率最陡的階段已經過去,對美股系統性殺估值最大的階段已經過去,對包括港股在內的新興市場殃及池魚衝擊最大的階段也已經過去。後續美國長債利率仍是潛在影響變量,不排除階段性仍可能出現上行壓力,但立足對美國經濟的預判,美債長端利率在3%以上的空間有限,對市場但整體風險可控。

未來數月中國復產復工持續推進、供應鏈改善,有利於緩解美國通脹預期。

但是,今年下半年和明年上半年,中國經濟走向復甦,而美國經濟可能將會走向衰退。

3.2、短期展望:6月聯儲政策仍有擾動,但衝擊有限,如港股因此調整,則將是值得佈局的“假摔”

首先,聯儲6月開始實施縮表,美債收益率可能會有所反彈,但影響不大。

其次,如果聯儲對於9、11、12月利率預期的鷹派引導超預期,則可能再次推升長債利率走高,成為市場的擾動因素,但是風險可控。

第三,6月份迎來業績期空窗期,業績風險的衝擊將弱化。

4、投資策略:打好游擊戰,不斷淘金業績改善的方向

4.1、市場展望:中期戰略性樂觀,短期區間震盪、進二退一、底部慢升

——市場中期展望:我們維持港股可以中長期戰略性樂觀一些的判斷,維持港股處於戰略相持階段、長期底部區域已經夯實。3月份港股市場的底部,基於政治經濟估值多因素,基本可以確認為市場底,過去一年多的系統性風險釋放基本結束。

——市場短期展望:區間震盪、進二退一,底部緩慢抬升。6月港股仍處於拉鋸戰,聚焦中國經濟的修復進程。港股經歷過去一年多的熊市摧殘,信心的重建尚需時日,行情很難勢如破竹、一蹴而就。

——投資策略:中短期建議打好“游擊戰”,立足業績改善的趨勢,與市場短期情緒適度進行逆向思維,不必對短期政策刺激效果過高預期,但也不必因為外部因素或宏觀數據而對中國的結構性高景氣高成長領域過度悲觀。

4.2 投資主線:基本面好,才是真的好

主線一、短期基本面修復型機會,主要圍繞疫情防控壓力緩解的主線,但不要對需求恢復有過高期待,中報還是要警惕踩雷風險。重點淘金受益於政策刺激加碼以及復產復工、供應鏈改善的汽車產業鏈、食品飲料、餐飲旅遊、家電、快遞物流等領域優質公司。

主線二、 政策環境改善、自身經營調整優化港股互聯網及資訊科技領域的龍頭。互聯網龍頭將進一步分化,恢復盈利高增長動能的公司股價將有望率先走向趨勢性行情,相反,業績前景不清晰的公司股價仍將只是漫長熊途的喘息和反彈。

主線三、繼續配置類債券資產,特別是央企國企地產、金融、電信運營商、新能源運營商等領域的深度價值股。短期政策穩增長帶來交易彈性,中期國企改革、價值重估帶來配置吸引力。

風險提示:全球經濟增速下行;中、美貨幣政策不達預期;大國博弈風險

報吿正文

1、回顧:乍暖還寒,港股進入戰略佈局期

1.1、5月觀點回顧:戰略層面,市場進入轉暖的階段;戰術層面,美股調整壓力使得行情有波折

3月16日報吿《“非理性下跌”及找尋“自信的力量”》建議投資者可以樂觀一點,淡化“市場先生”的短期癲狂,多看投資的本質——企業長期價值。

4月4日《堅持對價值的信心,這是面對不確定性世界的底線思維》再次強調行情在“夯實底部,中期仍受不確定性壓制”。

4月20日春季策略報吿《夏日寒流是長期投資的機遇》判斷市場底、反轉底或在夏季,短期行情處於情緒博弈和橫盤震盪,中期的基本面不確定性在於中國經濟受疫情防控的衝擊疊加5、6月份美聯儲加息之後海外風險釋放,繼續堅持防守反擊策略,堅守績優價值,佈局績優成長。

5月3日《乍暖還寒,戰略相持階段有望展開》判斷市場整體基調轉“暖“:“對中國基本面預期過度悲觀的階段5月份有望過去,信心逐步恢復”,“還寒”層面強調海外市場的調整壓力:“美股中期可能重演‘2018年四季度’”。

1.2、5月市場回顧:上旬再遭美股下跌牽連,中下旬進入震盪走高的階段,全月整體收漲

5月份港股主要指數中,恆生國指漲1.6%,恆生指數漲1.5%,恆生綜指漲1.2%,恆生科技漲0.3%;恆生大型股漲1.4%,恆生中型股漲0.8%,恆生小型股跌0.6%。行業上,能源業(漲7.9%)、工業(漲7.3%)、公用事業領漲(漲4.5%),電訊業(跌3.0%)、原材料業(跌2.7%)和地產建築業(跌2.2%)領跌。

2、內因是關鍵變量,中國經濟對港股的影響從冷轉暖需要時間

2.1、短期展望:短期市場對經濟復甦仍將有分歧,需要不斷驗證

6月將面臨復工復產和穩增長政策效果的第一個驗證期,可重點觀察“6.18”電商數據以及企業和居民中長期貸款數據。

港股相比A股更關心經濟基本面的現實,而非政策刺激的預期,會對經濟復甦進行持續驗證並據此博弈,如果有波折或低於預期的情況,將比較容易影響處在長期底部區域、信心脆弱的港股市場的短期情緒。

6月北京上海進入向常態化防控轉換階段,但是,疫情衝擊之後,面對傳播力更強的奧密克戎,統籌疫情防控和經濟發展的難度相比2020年難度更大。

需求恢復能否報復性反彈?5月底開始北京上海疫情防控取得積極進展,“6.18”電商數據具有參考意義。

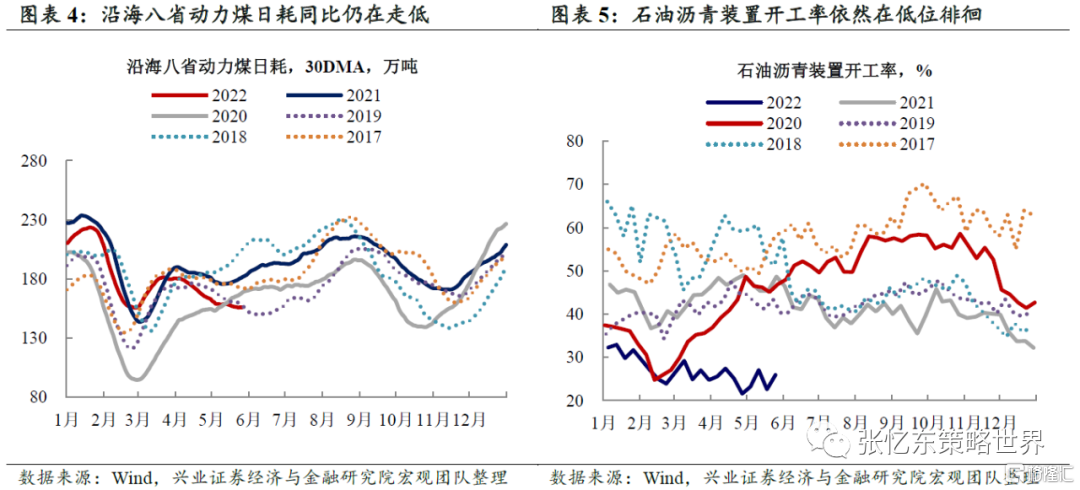

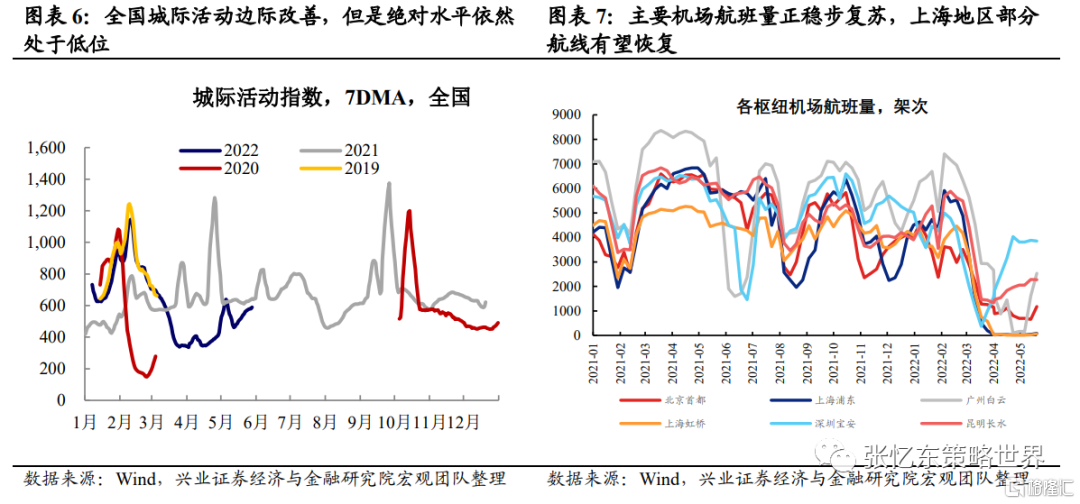

從“復工復產”到經濟企穩復甦是否順利?5月PMI數據顯示產成品從被動累庫到主動去庫,指向後續生產活動有望逐漸恢復;但是從高頻數據來看,動力煤日耗、石油瀝青裝置開工率顯示生產活動依然處於較低水平,後續修復的強度還有待驗證。

各省市之間因為疫情防控而出現的各種影響供應鏈產業鏈的堵點能否順利疏通?目前物流雖迎來改善,但是依然處於低位水平。

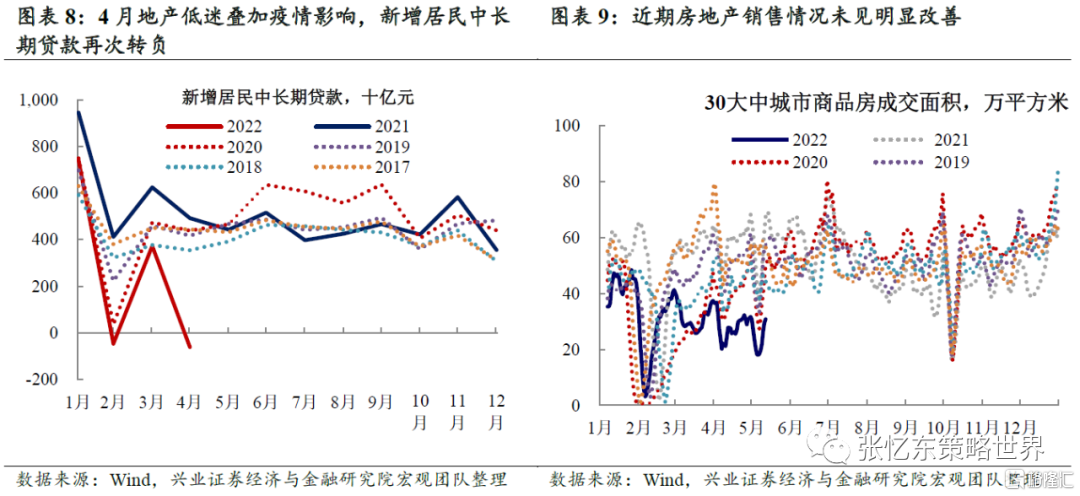

地產需求是否如期回暖?5月金融數據中居民中長貸是對地產需求情況變化的進一步的印證。4月在地產銷售疲弱的環境下,居民中長期貸款再次出現同比少增;近期高頻數據顯示,地產銷售依然疲弱,5月金融數據中居民中長貸具有重要參考意義。

2.2、中期展望:中國經濟終將走向復甦,隨着上市公司基本面的轉機,港股行情有望走向反轉

如果因為短期經濟復甦不達預期而出現行情波折,恰恰是尋找結構性機會進行逢低佈局的良機

一方面,中期來看,中國經濟復甦未必是V型的強烈模式,但復甦的趨勢可以期待,特別是立足於保民生保就業高質量發展的弱復甦可以期待。政策對於消費的刺激,有利於對沖居民需求下行的壓力;近期關於汽車、家電、消費電子等領域的消費刺激政策密集出台,力度積極。

5月23日深圳市引發《深圳市關於促進消費持續恢復的若干措施》,內容包括鼓勵汽車消費、擴大消費電子市場規模、推動家電消費等措施;

5月29日上海市印發《上海市加快經濟恢復和重振行動方案》的通知,指出“大力促進汽車消費,年內新增非營業性客車牌照額度4萬個,按照國家政策要求階段性減徵部分乘用車購置税”。

5月30日《國務院關於引發紮實穩住經濟一攬子政策措施的通知》對於促消費方面,強調“穩定增加汽車、家電等大宗消費。各地區不得新增汽車限購措施,已實施限購的地區逐步增加汽車增量指標數量、放寬購車人員資格限制”等。

財政部和税務總局5月31日發佈的《關於減徵部分乘用車車輛購置税的公吿》明確,為促進汽車消費,支持汽車產業發展,對購置日期在2022年6月1日至2022年12月31日期間內且單車價格(不含增值税)不超過30萬元的2.0升及以下排量乘用車,減半徵收車輛購置税。

隨着疫情防控能力的提升,復工復產的效率也將逐步提升,供應鏈產業鏈乃至消費需求都有望逐步修復。常態化疫情防控逐步優化,其對於經濟活動半徑的約束將進一步減小;檢測成本的下降對於財政、居民支出成本壓力也有望繼續下降;隨着疫情防控能力的提升,2季度爆發的奧密克戎疫情衝擊對經濟的影響有望在下半年逐漸減小。

另一方面,未來數月,更大的經濟託底力度,更加積極的政策落實督導,也是大概率。經濟不復蘇,政策刺激不停步。

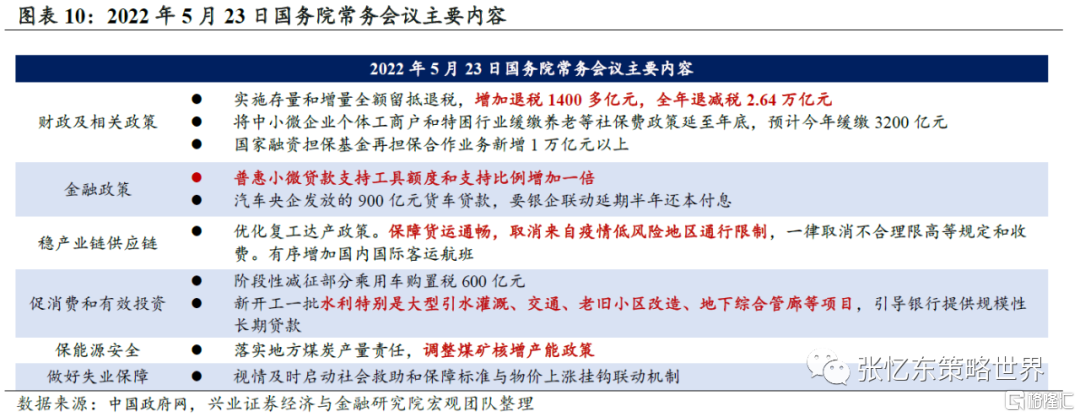

5月23日國常會部署6方面33項措施,包括增加退税1400多億元,全年退減税2.64萬億元、普惠小微貸款支持工具額度和支持比例增加一倍、保障貨運通暢,取消來自疫情低風險地區通行限制等。

5月26日李克強總理在全國穩住經濟大盤電視電話會議上強調:“發展是解決我國一切問題的基礎和關鍵,做好疫情防控需要財力物力保障,保就業保民生防風險都需要發展作支撐。當前正處於決定全年經濟走勢的關鍵節點,必須搶抓時間窗口,努力推動經濟重回正常軌道”。

5月31日,《國務院關於引發紮實穩住經濟一攬子政策措施的通知》強調“切實把二季度經濟穩住,努力使下半年發展有好的基礎,保持經濟運行在合理區間,以實際行動迎接黨的二十大勝利召開”。1)財政政策方面,包括要求“加快財政支出進度。督促指導地方加快預算執行進度,儘快分解下達資金,及時做好資金撥付工作”、“加快地方政府專項債券發行使用並擴大支持範圍。抓緊完成今年專項債券發行使用任務,加快今年已下達的3.45萬億元專項債券發行使用進度,在6月底前基本發行完畢,力爭在8月底前基本使用完畢”等。2)貨幣政策要求“引導金融機構將存款利率下降效果傳導至貸款端,繼續推動實際貸款利率穩中有降。”

中國資產的投資時鐘,下半年有望從衰退期走向弱復甦,流動性保持寬鬆,信用創造將比3~5月份改善,在此背景下,結構性復甦的力量不斷增強,高景氣領域更多企業業績出現轉機。

3、外因進一步弱化為次要的擾動因素,

中期來看,美股美債美元對中國港股和A股影響將明顯弱於過去半年

3.1、中期展望:外憂暫緩,美股在“中期底”附近將有望迎來一段持續數月的“喘息” 窗口期,之後,中美股市各自聚焦本國經濟趨勢

長債利率上行斜率最陡的階段已經過去,對美股系統性殺估值最大的階段已經過去,對包括港股在內的新興市場殃及池魚衝擊最大的階段也已經過去。後續美國長債利率仍是潛在影響變量,不排除階段性仍可能出現上行壓力,但立足對美國經濟的預判,美債長端利率在3%以上的空間有限,對市場但整體風險可控。

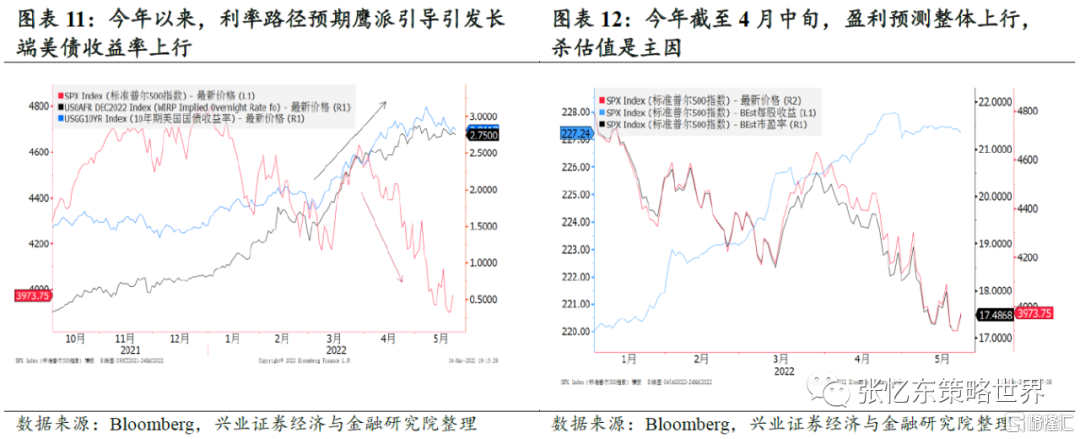

今年至4月中旬,聯儲利率路徑鷹派引導是推動長債利率上行的主要力量,聯邦基金利率期貨隱含的2022年12月政策利率走勢與10年期美債收益率高度一致。因此,這個階段美股回調拆分來看,估值回落是主因。

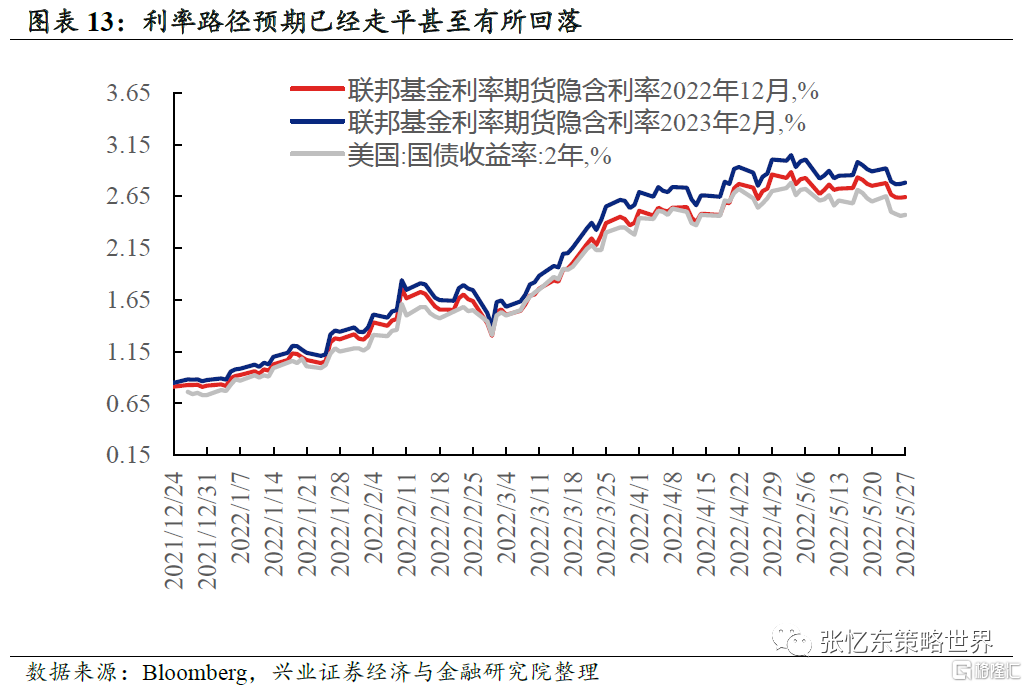

美債利率上行斜率最陡的階段已經過去。5月FOMC會議後縮表節奏的落地,近期聯儲關於6月、7月加息50bp預期的引導,聯儲中期利率路徑較為明確。因此,近期期貨市場顯示利率路徑預期已經走平甚至有所回落。

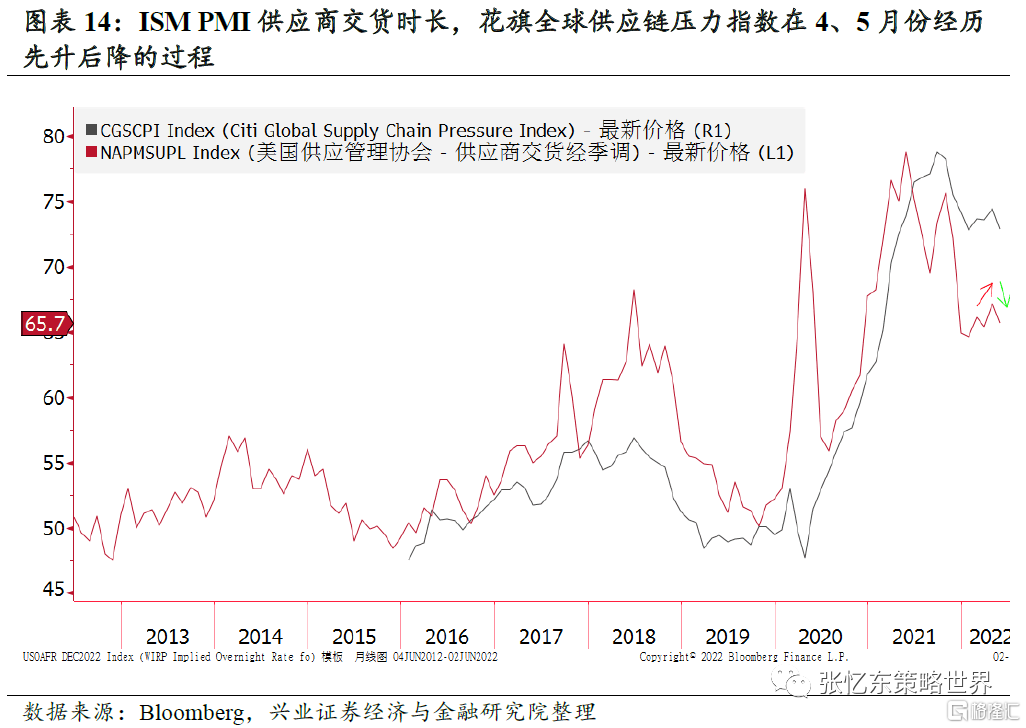

未來數月中國復產復工持續推進、供應鏈改善,有利於緩解美國通脹預期。4月中國疫情防控壓力的升級,5月份迎來邊際緩解;因此我們看到,ISM PMI供應商交貨時長,花旗全球供應鏈壓力指數在4、5月份經歷先升後降的過程。後續,6月中國疫情防控壓力的緩解,有利於進一步緩解美國供應鏈壓力。

但是,今年下半年和明年上半年,中國經濟走向復甦,而美國經濟可能將會走向衰退。

3.2、短期展望:6月聯儲政策仍有擾動,但衝擊有限,如港股因此調整,則將是值得佈局的“假摔”

首先,聯儲6月開始實施縮表,美債收益率可能會有所反彈,但影響不大。不排除6月1日開始的幾個交易日,基於事件驅動的交易導致美債利率短期反彈;我們基於歷史研究做的線性測算表明,未來12個月縮表的緊縮效應相當於加息50bp,平攤到每個月的話,影響也較為有限。(20220503詳參《乍暖還寒,戰略相持階段有望展開》)。

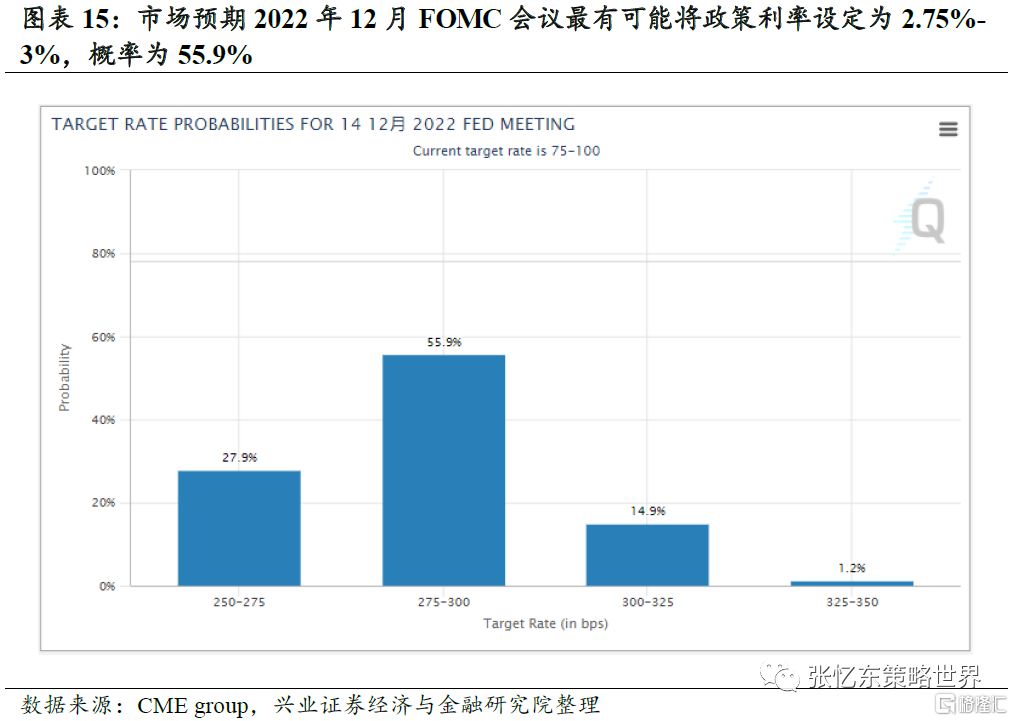

其次,如果聯儲對於9、11、12月利率預期的鷹派引導超預期,則可能再次推升長債利率走高,成為市場的擾動因素,但是風險可控。截至美東時間6月1日,聯邦基金利率期貨顯示,市場預期2022年12月FOMC會議最有可能將政策利率設定為2.75%-3%,概率為55.9%,設定在2.5%-2.75%的概率為27.9%,意味着目前市場預期9、11、12月這三次會議合計加息3-4次(一次按25bp算);因此,如果聯儲對於這些會議的利率引導鷹派程度超預期,長債利率還有上行空間。

第三,6月份迎來業績期空窗期,業績風險的衝擊將弱化。4月中下旬以後,隨着美股財報季開啟,重點上市公司盈利低於預期加劇了市場對經濟衰退的擔憂,包括奈飛、亞馬遜、沃爾瑪、塔吉特、Snapchat在內的部分美股公司一季報引發了增長擔憂和市場的劇烈波動—一季報期間分析師下調整體美股的業績預期。目前美股一季報已至尾聲,二季報要到8月份,6-7月是業績空窗期。

4、投資策略:打好游擊戰,不斷淘金業績改善的方向

4.1、市場展望:中期戰略性樂觀,短期區間震盪、進二退一、底部慢升

——市場中期展望:我們維持港股可以中長期戰略性樂觀一些的判斷,維持港股處於戰略相持階段、長期底部區域已經夯實。3月份港股市場的底部,基於政治經濟估值多因素,基本可以確認為市場底,過去一年多的系統性風險釋放基本結束。

截至5月27日, 用市盈率TTM倒數-10年期美/中債收益率衡量的恆生指數風險溢向上偏離2011年以來均值+2倍標準差;

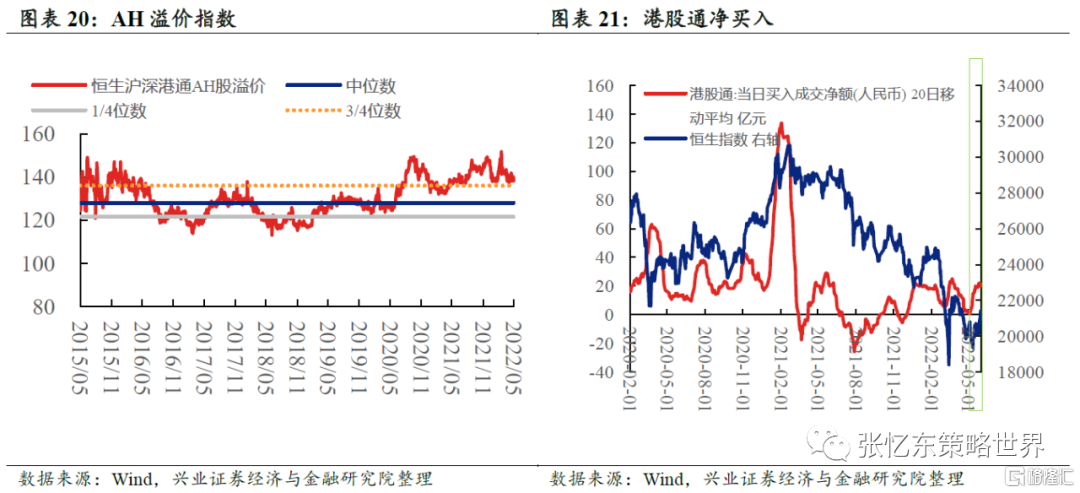

截至5月27日,AH溢價指數為138.18,位於2014年以來的81%分位數水平;

5月以來,南向資金持續淨流入,北向淨流入20日移動平均值持續走高。

——市場短期展望:區間震盪、進二退一,底部緩慢抬升。6月港股仍處於拉鋸戰,聚焦中國經濟的修復進程。港股經歷過去一年多的熊市摧殘,信心的重建尚需時日,行情很難勢如破竹、一蹴而就。近期港股的市場情緒雖在改善但是始終難得到明顯提振。

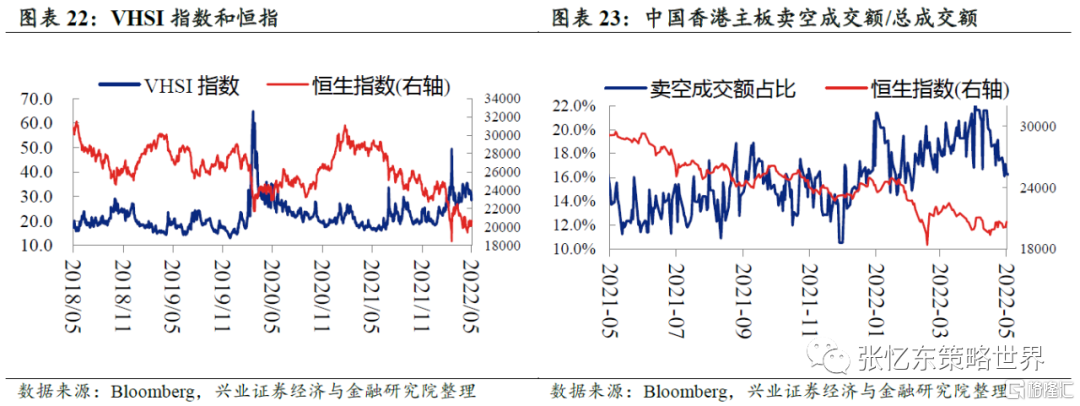

截至5月27日,恆生波指為28.4,處於2012年以來的94%分位數水平。

截至5月27日,主板周平均賣空成交比為16.8%,雖有所下滑但是依然處於相對高位。

——投資策略:中短期建議打好“游擊戰”,立足業績改善的趨勢,與市場短期情緒適度進行逆向思維,不必對短期政策刺激效果過高預期,但也不必因為外部因素或宏觀數據而對中國的結構性高景氣高成長領域過度悲觀。

4.2 、投資主線:基本面好,才是真的好

主線一、短期基本面修復型機會,主要圍繞疫情防控壓力緩解的主線,但不要對需求恢復有過高期待,中報還是要警惕踩雷風險。重點淘金受益於政策刺激加碼以及復產復工、供應鏈改善的汽車產業鏈、食品飲料、餐飲旅遊、家電、快遞物流等領域優質公司。

主線二、政策環境改善、自身經營調整優化港股互聯網及資訊科技領域的龍頭。互聯網龍頭將進一步分化,恢復盈利高增長動能的公司股價有望率先走向趨勢性行情,相反,業績前景不清晰的公司股價仍將只是漫長熊途的喘息和反彈。

主線三、繼續配置類債券資產,特別是央企國企地產、金融、電信運營商、新能源運營商等領域的深度價值股。短期政策穩增長帶來交易彈性,中期國企改革、價值重估帶來配置吸引力。

5、風險提示

全球經濟增速下行;中、美貨幣政策不達預期;大國博弈風險。