人口新格局下,一系列的生育相关政策利好频频落地。从顶层设计重视妇儿健康到各地落地出台扶持辅助生殖行业,政策正在深刻影响着行业发展方向。

那么这一系列长期政策导向的背后,内在逻辑是什么?在近期的疫情修复行情中是否蕴藏投资机遇?

政策暖风频出,重视辅助生殖行业发展

首先,从国家战略上看,政策实施三孩生育政策,完善相关配套支持措施持续落地,利好妇儿产业链相关企业。

在5月20日国务院办公厅关于印发《“十四五”国民健康规划的通知》,再次提及促进社会办医规范发展,并提出“完善生育和婴幼儿照护服务,推动围孕期、产前产后一体化管理服务和多学科诊疗协作。医疗衞生机构开展孕育能力提升专项攻关,规范人类辅助生殖技术应用,做好不孕不育诊治服务。支持妇幼保健机构整合预防保健和临床医疗服务。”

图表一:《“十四五”国民健康规划》节选

数据来源:国务院,格隆汇整理

其次,落实到辅助生殖来看,在继北京明确表示将辅助生殖技术纳入医保后,浙江省、湖北省等多地也明确表示正在讨论出台相关鼓励政策,IVF渗透率有望持续提升。

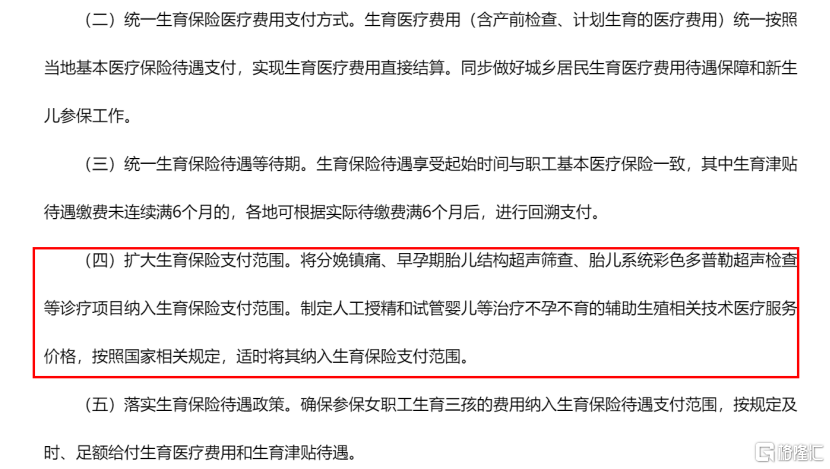

例如,在5月《浙江省医疗保障局关于支持“浙有善育”促进优生优育工作的通知(征求意见稿)》提出“制定人工授精和试管婴儿等治疗不孕不育的辅助生殖相关技术医疗服务价格,按照国家相关规定,适时将其纳入生育保险支付范围。”此外,5月湖北省咸宁市发布十二条配套措施,给予符合辅助生殖标准家庭按照每户累计不超过1万元的标准予以报销。

图表二:浙江省医疗保障局关于支持“浙有善育”促进优生优育工作的通知(征求意见稿)节选

数据来源:浙江省医疗保障局,格隆汇整理

对标海外市场,政策扶持有望加速提高辅助生殖渗透率。根据Frost&Sullivan和《Reproductive Biology and Endocrinology》数据显示,2019年中国IVF渗透率仅为7%,远低于美国31%和日本56%渗透率。以老龄少子化较为典型的日本以及中国台湾为例,伴随着IVF技术发达(如中国台湾)以及政策补贴鼓励辅助生殖措施频出(如日本)等因素影响下,辅助生殖周期数近年来呈现爆发式增长。

反观国内市场,随着更多地区将辅助生殖技术给予补贴或纳入医保等扶持政策出台,受众范围有望进一步扩大,加速辅助生殖渗透,向上打开行业天花板。

疫情修复行情开启,港股医疗板块迎投资机遇

从投资角度来看,当下,政策、疫情、地缘局势等诸多外部因素依旧困扰市场,资本市场投资主线并不清晰。但近期多家机构开始发出“否极泰来”的观点,认为流动性和基本面预期开始扭转,年初以来港股主要指数业绩下修也已出现反转,在潜在外部风险消化后,港股正在迎来最佳配置时点。

社会科学院经济研究所教授刘煜辉在关于港股医疗大健康行业未来发展与机遇的交流中提出“如果是做大类资产配置,想获得比较好的性价比的话,那么医药指数是要放在优先考虑的行业之一。”

从板块估值指标角度来看,确实如此。

2021年7月以来医疗板块已有超10个月调整周期,成为近5年以来医疗板块最大幅度回调。本质上,这波估值消化主要来自于两方面因素叠加:一方面,2019年由于医药板块启长牛行情,资本市场火热提高板块整体估值水平。另一方面,疫情所抬高的板块估值在后疫情时代下逐步回落。

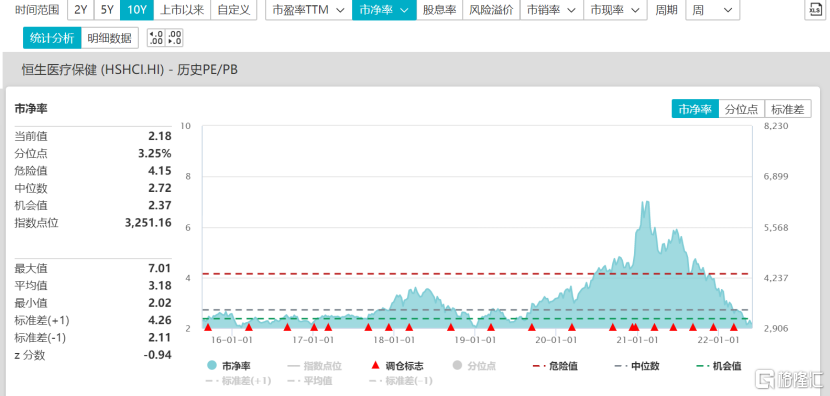

实际上,当前很多医疗股的估值已经跌倒历史波动区间的底部区域,估值泡沫已出清。根据WIND数据显示,截至2022年5月30日收盘,恒生医疗保健指数市净率已经到达2.18,不仅远低于机会值2.37,更是触及2019年以来低位,向下底部具有支撑,向上估值具有弹性。港股医疗板块性价比高,价值有望迎来重塑。

图表三:恒生医疗保健指数

数据来源:WIND,格隆汇整理 数据截至2022年5月30日

具体到医疗板块细分领域来看,多家机构看好医疗服务板块修复行情。其中,国金证券认为,“当前医疗板块具备较为突出的投资价值和相对很小的投资风险,建议将配置重心转移到常规院内医疗和消费医疗的恢复上来。”

浦银国际在最新关于疫情常态化医疗板块投资机会梳理的路演中提出,“短期内随着国内疫情逐渐好转,可以提前布局消费属性较强的高性价比机会,在本轮疫情结束后可能会有较好的业绩和股价弹性,例如本身基本面扎实、需求强劲的偏消费型民营医疗机构,如锦欣生殖。”

实际上,正如《“十四五”国民健康规划》中提倡“围孕期、产前产后一体化管理服务和多学科诊疗协作”,锦欣集团自收购锦欣妇儿完成后,也从单纯的辅助生殖业务转变为围绕生育全周期服务,能够为客户提供备孕、怀孕、产检、分娩及产后一体化的生育管理和升级服务,正在拓展业务边界。

根据公司此前预测,相较于单纯的辅助生殖服务,全生命周期服务能够全方位满足客户需求,获客成本将会降低,而对应到的LTV(Life time value)更高,预计将会达到原本的2-3倍,如果将医美等天花板高的服务价值算入其中,LTV有望提升3-5倍,有效增厚公司业绩。

此外,锦欣生殖采取的差异化经营,具有韧性。

如果说政策暖风带来的是行业空间能触达多高,那么各家的运营能力将决定企业自身能走多远。很显然,锦欣生殖凭借较强的运营整合能力、优秀的品牌口碑,并采取VIP业务等差异化服务方式,有效抵御疫情等外部因素影响。抗风险修复能力强。

值得注意的是,公司财务状况上,现金流充裕,自我造血能力强。

在疫情常态化下,良好的财务数据是企业发展的立身之本。在刚刚披露的2021年财报中,可以清晰看到,锦欣生殖一方面现金充裕,截至2021年底现金及现金等价物为16.89亿元,能够为后续外部拓张提供保障。另一方面从盈利数据上来看,2021公司营业收入18.39亿元(+YOY:28.9%),EBITDA 5.49亿元(+YOY:38.9%),净利润3.54亿元(+YOY:35.8%),经调净利润4.55亿(+YOY:22.3%),公司自我造血能力持续增强。

小结

随着上海等多地实现社会面清零,复工复产进展加快,多项稳增长措施陆续出台,经济动能正在逐步修复。以浦银国际等券商为代表的机构看好锦欣生殖,内在逻辑在于公司的基本面扎实,更容易在修复行情中迎来高弹性机会。

“人生第一课,就是勇往直前。”这句写在锦欣生殖年报扉页的口号,也是诸多家庭的心声。在人口新格局之下,提高辅助生殖渗透率成为可预见的发展趋势。对标海外成熟市场,中国IVF渗透率仍有较大提升空间,远未触及天花板。此外,将业务拓展至全生命周期服务,高效运营能力以及抵御风寒的健康财务情况,都在印证锦欣生殖具备长期价值投资的能力,值得期待。

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)