本文來自格隆匯專欄:中金研究,作者:曲昊源 劉佳妮 等

我們此前發佈了《新型電力系統總章:新挑戰與新機遇》與《配網:投資加碼關鍵環節,行業景氣正當時》。本文為新型電力系統系列第三篇,重點討論抽水蓄能的應用前景及相關機會。我們看好抽水蓄能在新型電力系統中的多重價值,在基建投資加速+新能源比例逐漸提高的雙輪驅動下有望迎來黃金髮展期,建議重點關注抽水蓄能設備和抽水蓄能運營兩條賽道。

摘要

抽水蓄能電站建設提速,到2025/2030年裝機目標62/120GW。新能源滲透率提升帶來電網調峯需求,由於我國靈活性資源相對匱乏,抽水蓄能有望成為電網重要的靈活性來源。當前裝機僅36.4GW,為實現“十四五”、“十五五”裝機規劃目標,我們認為近期有望迎來項目前期、核准、開工建設高峯。

抽水蓄能設備有望迎來千億級市場。抽水蓄能機電設備單體價值量高,佔電站總投資20%-30%,我們測算“十四五”抽水蓄能設備製造商的市場空間規模有望達到770億元以上,考慮到“十五五”、“十六五”開工量,未來抽水蓄能設備廠商市場空間規模有望達到千億元以上。其中發電電動機、水泵水輪機、SFC、勵磁系統、監控系統等核心設備基本已實現自主國產化,格局相對集中,核心設備廠商有望充分受益。

稀缺性+穩定回報提升抽水蓄能電站投資運營吸引力。由於抽水蓄能靈活調節能力強、選址條件高,在未來電力系統中具備資源稀缺性屬性。同時,容量電價給定6.5%的資本金收益率,在利率下行的大背景下,我們認為抽蓄電站回報穩定,且有望作為調峯資源助力企業獲得新能源項目開發指標,投資具備一定的吸引力,三峽、中廣核、中核、華電等發電企業正在積極佈局。

風險

抽水蓄能電站開工建設進展不及預期;原材料價格上漲。

抽水蓄能:電網靈活性“王者”

抽水蓄能是電網運行的“穩定器”“調節器”“平衡器”

抽水蓄能電站是目前發展最成熟、可靠、安全、裝機規模最大的儲能形式之一,具有調峯、填谷、調頻、調相、事故備用等多種功能,對於維護電網安全穩定運行、促進新能源消納、構建新型電力系統具有重要支撐作用。其基本工作原理為:

►水泵工況下,利用電力負荷低谷時的電能將下水庫的水抽至上水庫,消耗電能轉換為水的勢能,相當於電網中的“用户”;

►發電(水輪機)工況下,在電力負荷高峯期將上水庫的水放至下水庫發電,消耗水的勢能轉換為電能,相當於常規的水電站。

圖表:抽水蓄能電站基本工作原理

資料來源:BNEF,高傳昌等《抽水蓄能電站技術》(2011),中金公司研究部

抽水蓄能電站運行靈活可靠,啟停快,工況轉換和負荷增減迅速,可以在電力系統中發揮調峯、調頻、調相、旋轉備用、黑啟動等功能,有效提升電網運行的安全性和經濟性。

►調峯填谷:抽水蓄能電站存在發電和抽水兩種工況,可以在用電低谷時期利用其他電源(包括火電、新能源、核電、水電等)的富餘電能,將水抽至上水庫存儲起來,在用電高峯期發電,從而起到調峯填谷的作用。與常規帶庫容的水電相比,抽水蓄能的調節範圍更大,具有雙倍的調節範圍(-100%~+100%),能夠有效應對高比例新能源滲透下的電網調峯問題,減少棄風棄光量,促進新能源消納。例如,廣州抽蓄電站發揮的調峯填谷作用保障了大亞灣核電站的穩定運行。

►調頻:為保障電網穩定運行,電網頻率需控制在50±0.2Hz,因此調頻機組必須快速靈敏,以便跟隨電網負荷瞬時變化調整出力。抽蓄電站增加出力的速度可達到10MW/s,同時作為同步發電機能夠為電網提供轉動慣量,增強系統抗擾動能力,穩定電網頻率。

►調相:即無功功率[1]調節。抽水蓄能機組可通過機組發出或吸收無功進行調相,在發電和抽水工況下都可以進行調相,並且更接近電網負荷中心,具有比常規水電機組更強的調相功能,有利於電網電壓穩定。

►緊急事故備用與黑啟動:抽水蓄能機組啟停快、工況轉換靈活,從啟動到滿負荷發電僅需2分鐘,可在5分鐘內實現發電與抽水工況的緊急轉換,是較為理想事故備用設備。此外,抽水蓄能電站還具備黑啟動[2]能力,是點亮全黑電網的最後一根“火柴”。

圖表:新型電力系統下抽水蓄能的應用場景

資料來源:王磊等《新型電力系統場景下抽水蓄能的應用探討》(2021),中金公司研究部

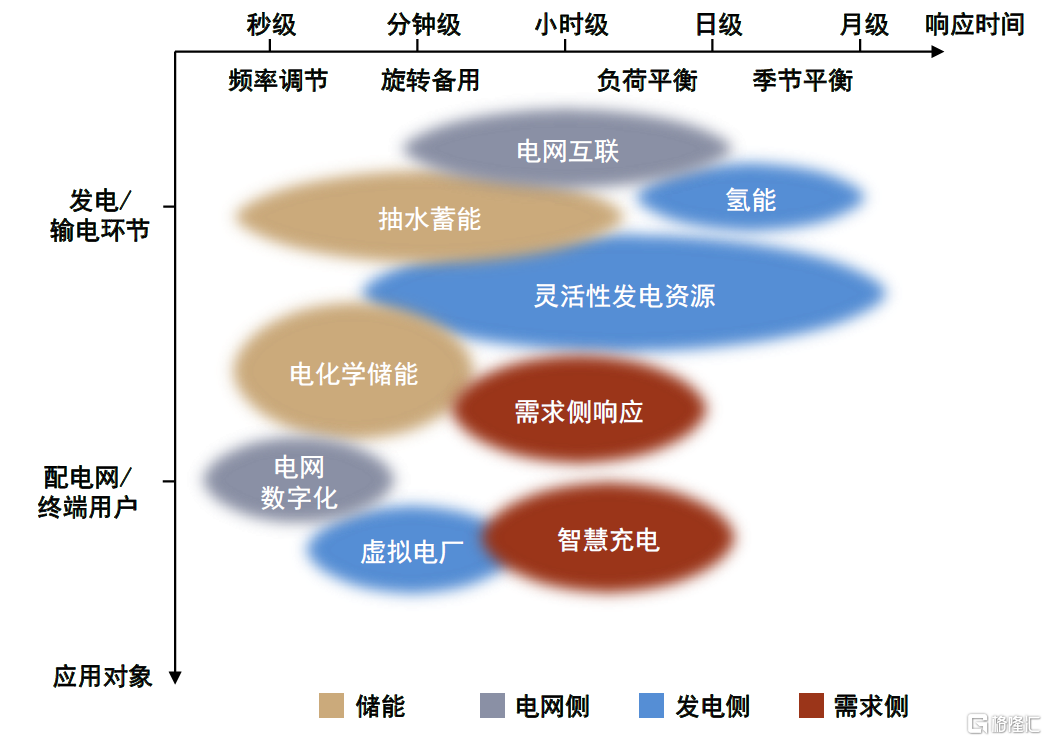

新型電力系統下抽水蓄能將作為重要的靈活性來源

新能源發電的波動性要求電力系統具備更多的靈活性資源。在短週期(日以內)時間尺度內,為了保證發電與用電的實時平衡,需要由其他具備調節能力的靈活性資源承擔新能源波動。以美國加州為例,中午大規模光伏集中發電會造成午間時段系統淨負荷曲線迅速下降,形成“鴨型曲線”。傍晚太陽落山後,由於光伏發電鋭減,疊加晚高峯用電,此時需要大量的氣電、抽蓄、儲能短時間內增加發電以保障電力供應。根據CAISO計算,在晚高峯時段大約需要在3小時內增加13GW快速爬坡能力,約佔整個加州最大負荷的50%。

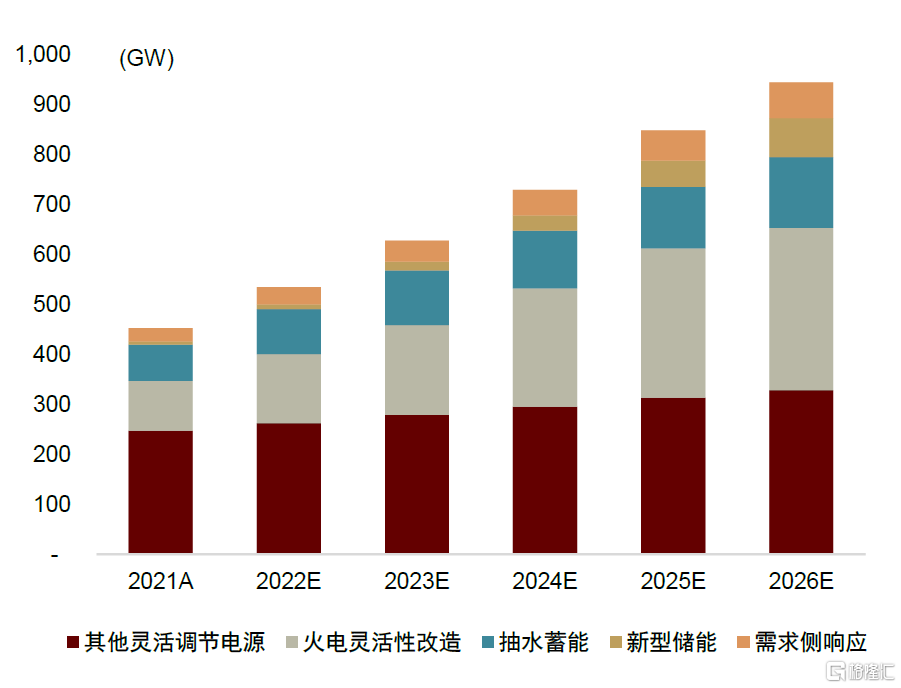

與海外相比,我國靈活性資源相對匱乏,未來主要依靠火電靈活性改造、抽水蓄能和新型儲能。美國電力系統中超過45%的靈活調節能力由氣電提供,在歐洲電網這一比例超過20%,相比之下我國氣電裝機佔比不足5%。根據《“十四五”現代能源體系規劃》[3],到2025年靈活調節電源佔比達到24%左右。結合我國資源稟賦,我們認為未來我國電力系統的靈活性將主要依靠火電靈活性改造、抽水蓄能、新型儲能。

圖表:電力系統中的靈活性資源

資料來源:IEA,中金公司研究部

注:抽蓄調節能力按裝機能力2倍計算;

圖表:2021A-2026E中國靈活性調節資源構成

資料來源:中電聯,國網能源研究院,CNESA,中金公司研究部

靈活性資源高需求帶動下,抽水蓄能或將成為未來新型電力系統建設重要一環。抽水蓄能是目前技術最為成熟、應用最為廣泛的儲能技術之一。相較於電化學儲能,抽水蓄能具有技術相對成熟、成本較低等優點,且目前電化學儲能技術的安全和穩定性也很難滿足電網大規模使用的需求。由於“十四五”後煤電裝機不具備進一步增長的空間,火電靈活性改造資源存在邊界。而成本補償機制尚未完善,也導致火電企業參與靈活性改造的積極性有待進一步激發。站在目前時點看,在大量新能源需要併網消納的背景下,我們認為抽水蓄能或將成為提供靈活性資源的中堅力量,即將迎來廣闊發展空間。

圖表:抽水蓄能 vs. 火電靈活性改造 vs. 電化學儲能(2021年)

注:火電靈活性改造單位投資成本以單位調峯容量為準;電化學儲能“十四五”規劃目標實為新型儲能“十四五”規劃裝機;電化學儲能按照2小時計算

資料來源:中電聯,中關村儲能產業聯盟,中金公司研究部

抽水蓄能裝機有望在未來十年間實現高速增長

從全球層面看,抽水蓄能裝機主要集中在中國、日本、美國以及歐洲。截至2020年末,中國/日本/美國抽水蓄能裝機容量最高,佔全球比重分別為20.8%/18.2%/15.1%。歐洲整體抽水蓄能裝機水平同樣較高,但其裝機均勻分佈於歐洲各國,單一國家佔比有限。根據IHA統計,全球尚有超過100個抽水蓄能項目處於在建狀態,未來抽水蓄能裝機有望高增。

圖表:全球抽水蓄能裝機分佈(主要國家及各大洲情況)

注:數據截至2020年末,2021年新投產裝機未計入;資料來源:IHA,中金公司研究部

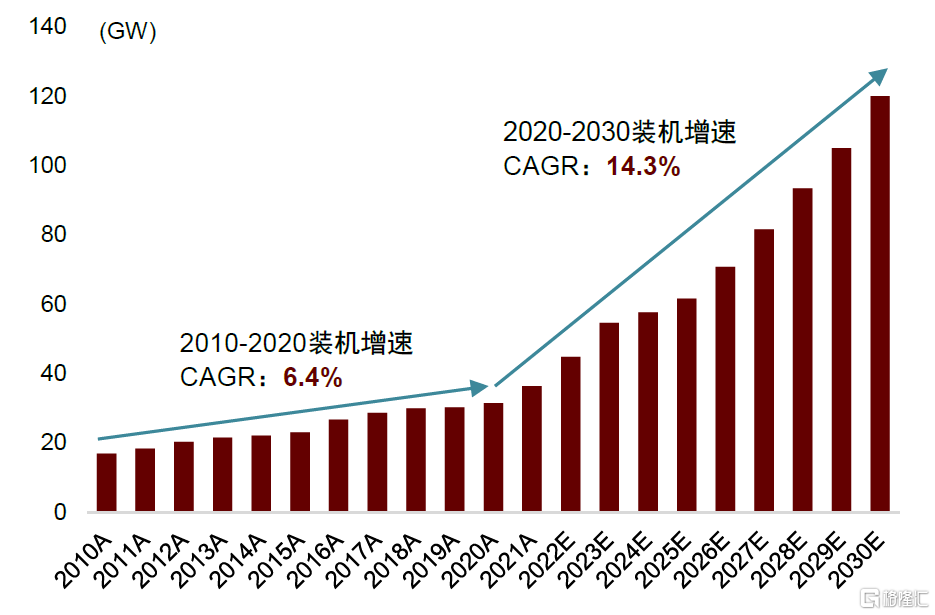

截至2021年底,我國已投產抽水蓄能36.4GW。根據我們初步統計,目前在建抽水蓄能項目約60GW,另有已簽約或正在開展前期工作的項目超過60GW。根據《抽水蓄能中長期發展規劃(2021-2035)》[4],到2025年抽水蓄能投產總規模62GW以上;到2030年投產總規模達到120GW左右。按照目前已開工項目預計投產時間測算,我們認為2025年裝機目標有望如期完成,到2028年裝機規模有望達到90GW以上;若前期項目按照正常節奏推進,有望如期實現抽水蓄能“十五五”規劃的120GW裝機目標。

圖表:抽水蓄能裝機規模(2010A-2030E)

資料來源:中電聯,中金公司研究部

圖表:抽水蓄能中長期發展規劃(2021-2035)

資料來源:國家能源局,中金公司研究部

圖表:當前抽水蓄能裝機主要集中在我國東南部

注:統計截至2022年4月;資料來源:中電聯,抽水蓄能行業分會,中金公司研究部

圖表:各省市在建、在運抽水蓄能裝機(2022年4月)

資料來源:中電聯,抽水蓄能行業分會,中金公司研究部

政策支持力度空前,抽水蓄能發展黃金期或已至。2021年,國家發改委、國家能源局先後印發了《關於進一步完善抽水蓄能價格形成機制的意見》[5]和《抽水蓄能中長期發展規劃(2021-2035年)》[6],為抽水蓄能電站加速開發建設奠定了政策基礎。2021年共有11個電站、13.7GW抽水蓄能電站獲得核准,是2020年核准容量的4倍。根據水電水利規劃設計總院,截至2021年底,我國已納入規劃的抽水蓄能站點資源總量約814GW,其中在運36.39 GW、在建61.53GW,中長期規劃重點實施項目410GW,備選項目310GW。2022年4月,國家發改委、國家能源局聯合印發通知[7],部署加快“十四五”時期抽水蓄能項目開發建設,要求各省發改委、能源局按照能核盡核、能開盡開的原則,加快推進2022年抽水蓄能項目核准工作,促進抽水蓄能又好又快大規模高質量發展。

圖表:2021年抽水蓄能項目核准情況

資料來源:韓冬等《2021年中國抽水蓄能發展現狀與展望》(2022),中金公司研究部

圖表:抽水蓄能歷年核准情況(2010-2021)

資料來源:韓冬等《2021年中國抽水蓄能發展現狀與展望》(2022),中金公司研究部

混合式抽水蓄能電站或成為遠期發展方向

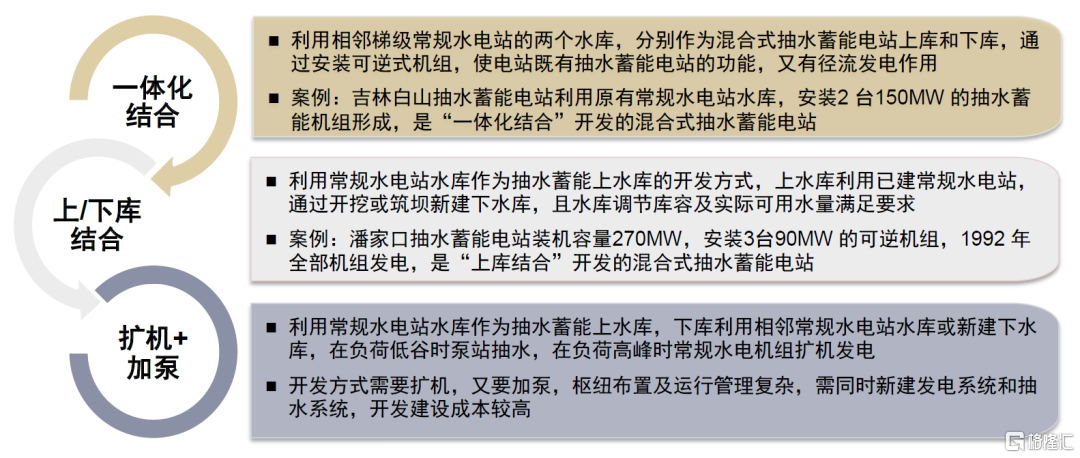

相比於純抽水蓄能電站,將常規水電站改建成混合式抽水蓄能電站可以彌補選址不足、開發週期長等問題。混合式抽水蓄能電站指利用已有的常規水電站址資源建設的抽水蓄能電站,具有投資小、建設週期短、節省站址資源影響等優點。按照水庫結合方式、水泵水輪機型式可以分為“一體化結合”、“上/下庫結合”、“擴機+加泵”三種開發模式。

圖表:混合式抽水蓄能電站的三種開發類型

資料來源:陳宏宇《混合式抽水蓄能電站選點條件分析》(2017),中金公司研究部

圖表:混合式抽蓄電站優點對比

資料來源:孫宏健《混合式抽水蓄能電站的應用發展分析》(2007),陳宏宇《混合式抽水蓄能電站選點條件分析》(2017),中金公司研究部

混合式抽蓄電站單位千瓦造價可降低30%~50%,建設週期縮短至3-4年。混合式抽水蓄能電站可以利用常規水電站已經建成的庫區、水壩、電氣線路等,還沒有移民和徵地投資,能夠大幅減少投資建設成本和建設週期。以吉林白山抽水蓄能電站為例,單位千瓦投資約為2700元,與常規抽水蓄能電站(5000元/千瓦以上)相比至少節省了46%。建設週期方面,常規抽水蓄能大約為6-8年,混合式抽水蓄能電站可在3-4年內完成改造投產。

抽水蓄能設備:千億元市場一觸即發

抽水蓄能電站單位千瓦投資成本已趨於穩定

抽水蓄能電站一般由建築物和機組設備組成,單位千瓦投資成本在5600元左右。建築物包括上水庫、下水庫、輸水系統、廠房和其他專用建築物等,機組設備包括電動機、水泵水輪機、球閥等。從“十四五”投產項目平均造價來看,抽水蓄能電站平均投資成本5600元/千瓦左右。由於抽水蓄能技術已相對成熟,且後期選址開發難度加大、原材料暫無進一步降價空間,我們認為未來抽水蓄能開發成本或有上升趨勢,預計“十五五”投產項目平均造價在6000元/千瓦以上。

圖表:衢江抽水蓄能電站三維透視圖

資料來源:國家電網,中金公司研究部

注:橫軸為投產年份,氣泡大小代表項目容量;

圖表:抽水蓄能電站單位千瓦投資成本

資料來源:抽水蓄能行業協會,中金公司研究部

抽水蓄能機電設備價值量大,未來市場空間廣闊

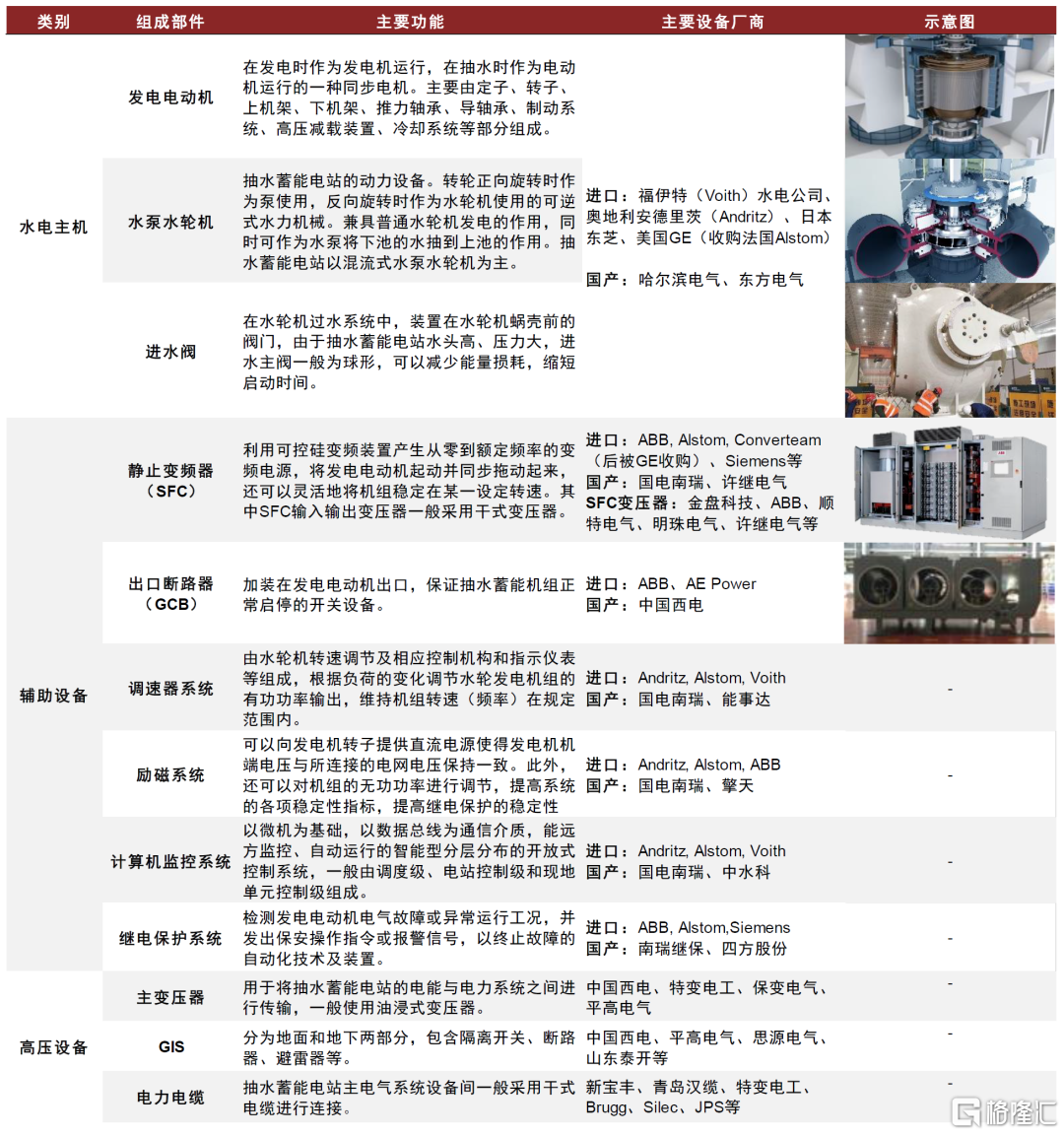

抽水蓄能核心主機設備包括髮電電動機、水泵水輪機、進水球閥、靜止變頻器(SFC)、調速器系統、勵磁系統、繼電保護系統、計算機監控系統等,此外高壓電氣設備還包括主變壓器、GIS、電力電纜等。近年來,抽水蓄能電站的供貨模式採取了主機(發電電動機及水泵水輪機)製造廠家機電設備總承包的方式,負責電站機組所有機電設備的設計、製造、交貨和調試工作。部分抽水蓄能電站採用主機一體化採購模式(包含水泵水輪機、發電電動機以及相應的球閥、變速器等輔助設備),一台主機統一由一家廠商供應[8]。

“十四五”抽水蓄能設備市場空間達到770億元以上。我們根據國網、南網招標數據初步統計,機電設備成本一般佔電站總投資的15%~30%。由於抽水蓄能電站建設週期較長(通常在8年左右),“十四五”期間抽水蓄能電站開工建設量需充分考慮到“十五五”、“十六五”投產目標。我們認為將首先利好抽水蓄能設備製造商。按照抽水蓄能電站單位千瓦造價5500元、機電設備成本佔比20%、“十四五”開工70GW測算,抽水蓄能設備製造商的市場空間規模有望達到770億元以上;考慮到“十五五”、“十六五”開工量,我們認為未來抽水蓄能設備廠商市場空間規模有望達到千億元以上。

圖表:抽水蓄能電站核心機電設備簡介

資料來源:《抽水蓄能電站機電設備簡介》(2018),中金公司研究部

抽水蓄能電站建設週期大多在7-8年。前期一般需要經歷站址選點、項目意向簽約、預可研及可研編制審查等環節,項目核准權在能源領域“放管服”背景下已由國家層面轉交至地方發改委。抽水蓄能電站建設具體時間線見下圖。

圖表:抽水蓄能電站建設過程

資料來源:國網電子商務平台,南網供應鏈平台,中金公司研究部

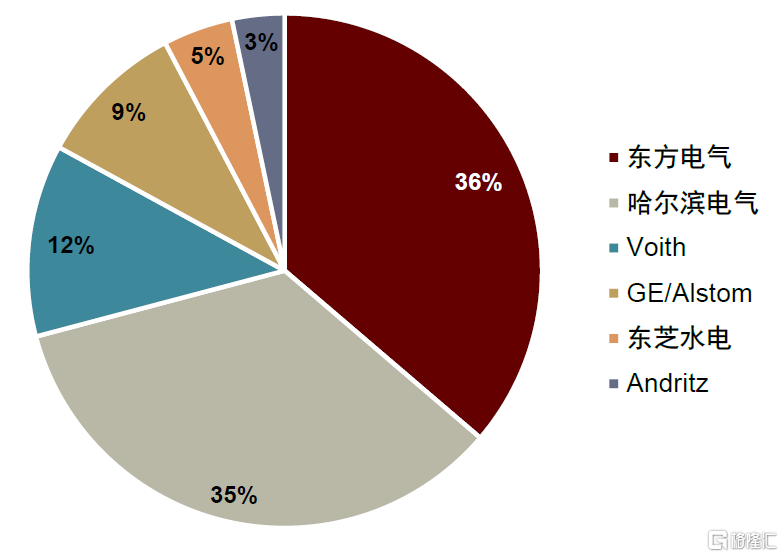

圖表:2010年以來投產抽水蓄能電站主機廠商份額

資料來源:高傳昌等《抽水蓄能電站技術》(2011),中金公司研究部

“以市場換技術”,抽水蓄能設備已基本實現國產化

抽水蓄能定速機組已實現國產化,東方電氣、哈爾濱電氣為主要設備廠商。20世紀80~90年代,我國十三陵、廣蓄、天荒坪等大型抽水蓄能電站機組設備完全依賴國外進口。21世紀初,國家發改委通過以市場換技術方針,以惠州、寶泉、白蓮河三個項目為依託進行工程和技術的打捆招標,全面引入了法國阿爾斯通公司的抽水蓄能技術。目前,哈爾濱電氣、東方電氣已經全面掌握了抽水蓄能定速機組的核心技術,新增抽水蓄能定速機組以國產機組為主。

抽水蓄能變速機組有待進一步國產化。抽水蓄能變速機組可以解決常規定速機組在水泵工況下不能調節輸入功率的問題,響應速度更快,更加靈活可控,能夠適應大規模新能源接入的電力系統調節需求。目前國內抽水蓄能變速機組仍由進口廠商供貨,國內廠商仍然處於關鍵技術研發試驗階段。河北豐寧抽水蓄能電站2台變速機組採購自奧地利Andritz,技術已相對成熟。

圖表:抽水蓄能主機制造技術國產化路徑

資料來源:張國良、靳國雲、王坤.《淺談抽水蓄能機組設備國產化歷程與發展方向》(2015),中金公司研究部

國電南瑞/南瑞繼保為靜止變頻器、繼電保護、計算機監控系統等的核心設備廠商,有望充分收益。靜止變頻器(SFC)是當前大型抽水蓄能定速機組的主要起動方式,一般由功率半導體元器件、直流電抗器等組成,功率半導體元器件一般為晶閘管或者IGBT。由於在容量設計、散熱設計等領域存在一定技術難關,SFC核心技術長期掌握在國外廠商手裏。2010年南瑞集團研發的首套國產化SFC在河北潘家口抽水蓄能電站投運,2014年南瑞繼保研製的SFC在安徽響水澗抽水蓄能電站投入運行。目前,國電南瑞/南瑞繼保在抽水蓄能SFC、繼電保護領域的市佔率接近100%,在計算機監控系統、機組狀態監測系統等產品領域市佔率接近50%。

圖表:國網新源2020/01-2022/04抽水蓄能招標統計,水電主機、SFC等已實現國產化

注:市場份額根據數量計算,國電南瑞持有南瑞繼保87%的股份;資料來源:國網電子商務平台,中金公司研究部

抽水蓄能運營:

容量電價確保穩定回報

市場化打開收益空間

抽水蓄能收益模式及價格機制演變

抽水蓄能電站收入主要來源於電費、輔助服務以及容量租賃:

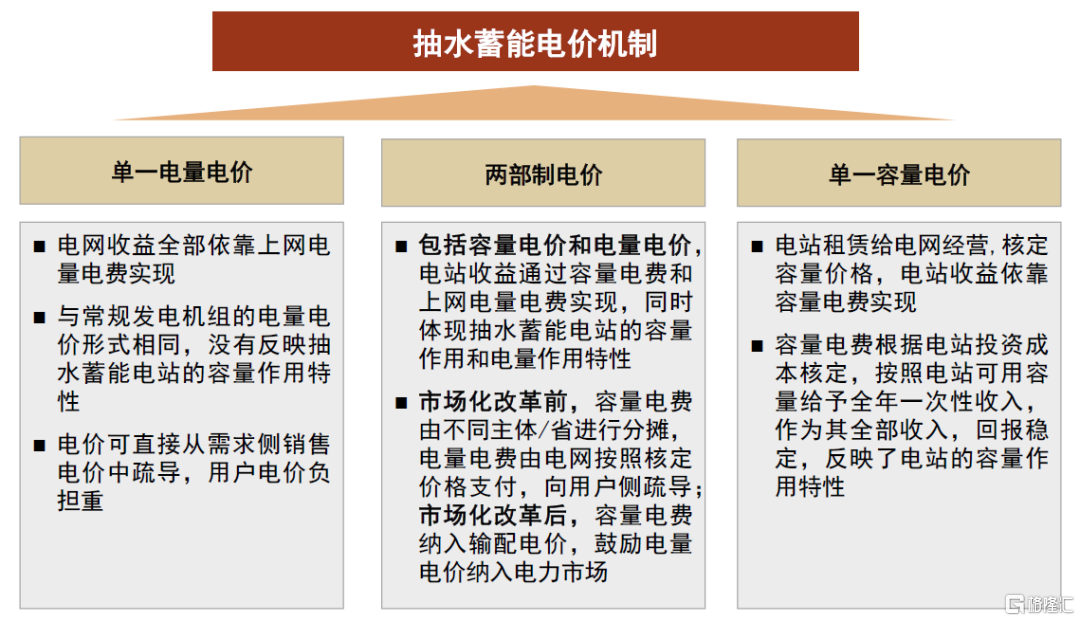

►電費收入:向電網收取容量電費和電量電費是抽水蓄能電站最主要的收益來源。根據歷史電價政策,目前在運的抽水蓄能電站價格機制主要分為單一容量制電價、單一電量制電價、兩部制電價三種類型。

圖表:抽水蓄能電站價格機制

資料來源:王昊婧《新形勢下我國抽水蓄能電站運營效益評價方法研究》(2016),中金公司研究部

圖表:2018年以前投產抽蓄電站價格機制

資料來源:國家能源局,中金公司研究部

►輔助服務收入:電力輔助服務主要包括調頻、調峯、備用、調壓、黑啟動等品種,抽水蓄能電站可以提供上述幾乎所有品種的有償輔助服務,因此可以按照“兩個細則”獲得一部分考核收入。但從實際情況來看,抽水蓄能電站目前實際輔助服務考核收入佔總收入比例較低。根據國網能源研究院初步測算[9],抽水蓄能電站從輔助服務市場獲得的收入佔比不足1%。

►容量租賃收入:廣州抽水蓄能電站是全國唯一一家出售容量使用權的抽水蓄能電站。一期50%容量使用權出售給香港抽水蓄能發展有限公司;另外50%容量由廣東電網與大亞灣核電站聯合租賃,中廣核為了讓其核電站保持滿髮狀態、不參與電網調峯調頻,與廣蓄公司簽訂電能轉換及調峯等服務合同,由廣東電網統一調度使用。根據文山電力重組説明書,中廣核、廣東電網每年分別向廣蓄電站支付1000萬美元,合共2000萬美元的服務費用,港蓄髮支付的單位容量電費與廣東電網相近。

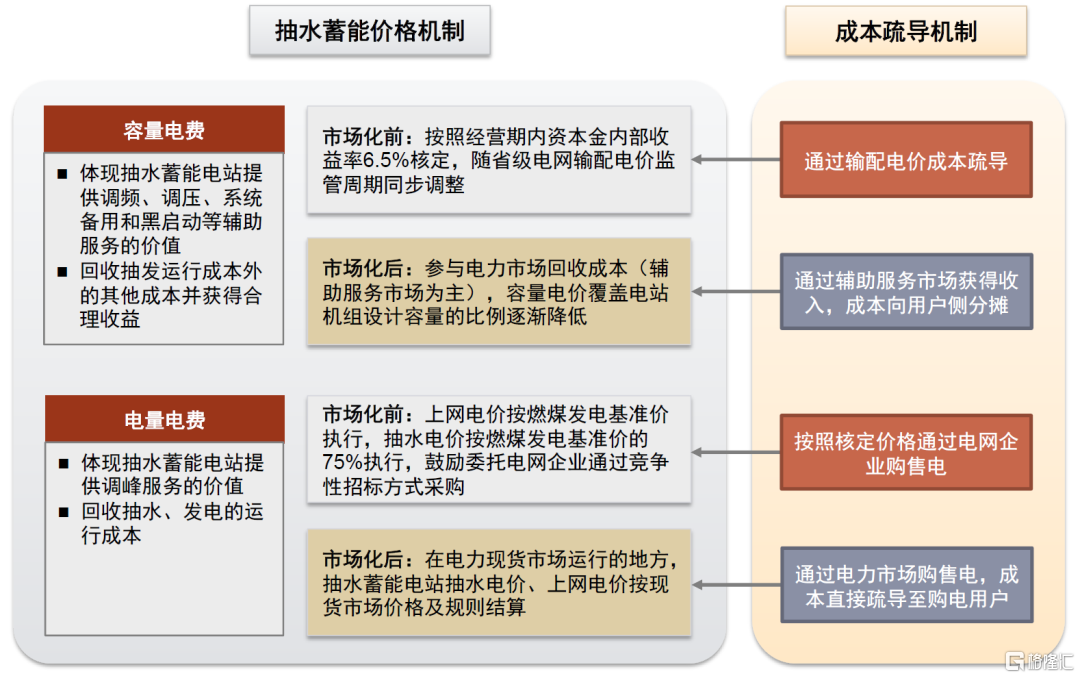

抽水蓄能電站的獨立價格政策逐漸確立,成本回收方式日益明朗。2014年以前,由於尚未形成市場化的上網電價、銷售電價機制以及獨立的電網輸配電價,抽水蓄能電站作為電網企業調度平衡的重要資源,主要由電網企業統一運營或租賃運營,抽水蓄能成本納入電網購銷價差進行疏導。2014年,國家首次明確抽水蓄能電站實行兩部制電價,電價按照合理成本+准許收益核定,同時提出容量電費和抽發損耗納入當地電網運行費用統一核算,隨銷售電價統籌考慮。但隨着新一輪電力體制改革的推進,國家於2016-2019年間陸續提出抽水蓄能不納入電網准許收益或成本考慮,導致抽水蓄能電站投資積極性受挫。2021年5月,國家發改委印發《關於進一步完善抽水蓄能價格形成機制的意見》(以下簡稱“633號文”)為重要節點,進一步強調堅持並優化抽水蓄能兩部制電價政策,同時明確將容量電價納入輸配電價回收。

圖表:633號文明確抽水蓄能電站“容量電價+電量電價”兩部制電價機制

資料來源:國家發改委,中金公司研究部

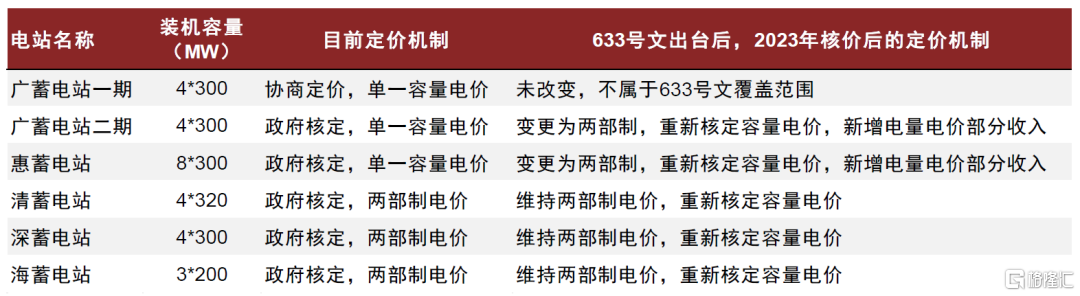

圖表:南方區域抽蓄電站定價機制變化

資料來源:文山電力重組説明書,中金公司研究部

容量電價保障項目穩定回報

依照6.5%資本金內部收益率核定抽水蓄能電站容量電價,項目穩定回報有望得到保障。容量電價主要體現抽水蓄能電站提供備用、調頻、調相和黑啟動等的輔助服務價值。633號文明確抽水蓄能電站執行兩部制電價,其中容量電價按照內部收益率6.5%核定,經營期按照40年核定,納入省級電網輸配電價回收。相比較此前抽水蓄能電站收益機制,我們認為新政策:1)給定了抽水蓄能電站容量電價回報率及核定辦法,能夠確保電站每年獲得固定收入;2)明確了抽水蓄能容量電費的來源,即通過電網企業輸配電價中的成本項向終端用户分攤,避免因分攤機制不明確帶來的抽水蓄能電站收入不確定性。

當前,抽水蓄能電站收入將以容量電費為主。根據633號文件,在參與電力現貨市場之前,電站的上網電價按照燃煤發電基準價確定,抽水電價按照燃煤發電基準價的75%執行。由於抽水蓄能電站的運行效率一般為75%(即“抽四發三”),我們可以近似認為抽水蓄能電站的發電電費與抽水電費收支基本平衡,電站收入主要來源主要為容量電費收入。

發電企業加入抽水蓄能開發投資行列,未來有望受益於合理回報

抽水蓄能電站目前以電網經營企業獨資或控股投資建設為主,逐步建立引入社會資本的多元市場化投資。由於抽水蓄能電站主要服務於電網安全穩定運行,過去基本由電網企業負責開發,抽水蓄能電站的盈利與整個電網運營利潤進行捆綁式計算,發電企業建設抽水蓄能電站的積極性不高。隨着633號文進一步明確抽水蓄能電站盈利模式和成本傳導機制,更多發電企業開始投資抽水蓄能電站。

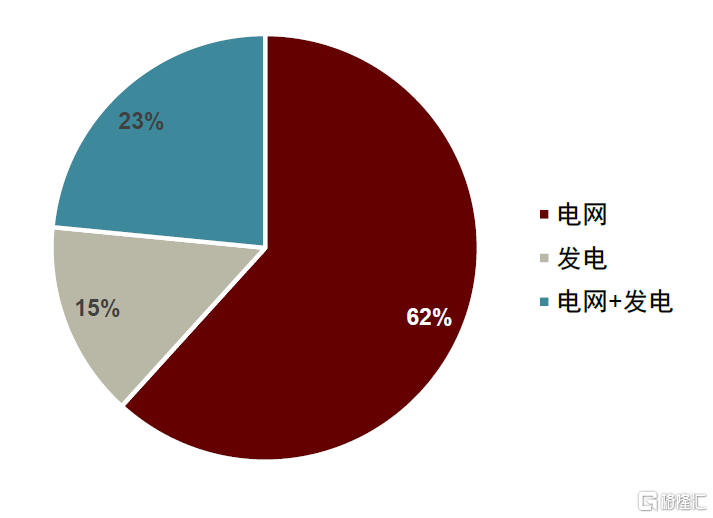

國網新源、南網雙調仍為最大的抽蓄運營商,發電企業裝機容量快速增長。從目前已投運+在建項目來看,發電企業投資的抽水蓄能電站數量佔比已達到15%,中廣核集團、三峽集團權益裝機容量接近3GW(對比國網新源39.4GW、南網雙調6.7GW)。從投資主體來看,五大電力企業中華電集團最為積極(控股福建周寧),中廣核、中核等核電企業均參股或控股抽水蓄能電站,三峽集團旗下三峽重工也積極參與項目投資開發,權益裝機容量僅次於中廣核集團。

發電企業投資抽水蓄能主要為助力新能源開發、配套調峯資源。隨着新能源比例的提升,調峯資源的稀缺性凸顯,部分省份在獲取新能源項目開發指標時需要配套一定的調峯資源。我們認為,對於大型發電企業而言,隨着資金成本的下行,擁有6.5%穩定回報的抽水蓄能項目開發具備一定的吸引力,可作為爭取新能源項目指標的配套調峯資源;此外,對於傳統火電、水電業務增長空間受限制的發電企業而言,抽水蓄能業務也是擴大公司裝機規模和收入空間的重要方向。

圖表:不同類型投資主體抽蓄電站數量比例

注:範圍為在運+在建項目,統計時間截至2022年4月;

資料來源:公司公吿,中金公司研究部

圖表:在運+在建發電企業控股抽水蓄能電站梳理

注:統計時間截至2022年4月;

資料來源:公司公吿,中金公司研究部

圖表:發電企業抽水蓄能權益裝機容量(在運+在建項目)

資料來源:公司公吿,中金公司研究部

未來電力市場下抽水蓄能收益或存在上行空間

現貨市場峯谷價差下,抽水蓄能電量電費收入有望增加,為項目回報帶來上行空間。633號文指出,在電力現貨市場運行的地方,抽水蓄能電站抽水電價、上網電價按現貨市場價格及規則結算。此外,抽水蓄能電站抽水電量不執行輸配電價、不承擔政府性基金及附加。抽水蓄能電站參與電力市場所獲收益的20%可以直接留存,剩餘80%在下一監管週期核定電站容量電價時相應扣減。在電力現貨市場下抽水蓄能電站有望賺取價差,在固定的容量電費之外再獲得額外的電量電費收入。我們考慮到抽水蓄能電站參與電力現貨市場主要有“按需調度”和“自調度”兩種模式。

►“按需調度”模式:抽水蓄能電站仍然由電網調度機構按需調度,但按照當時的現貨市場電價進行結算。由於抽水蓄能電站運行效率為75%,那麼只要現貨市場峯谷價差大於25%即可實現正向價差套利。

►“自調度”模式:抽水蓄能電站可在日前自行決定發電/抽水運行曲線,在低谷低價時段抽水、高峯高價時段發電,即自主實現現貨市場價差套利,彌補抽發損耗成本,賺取合理收益。目前山東省獨立儲能電站參與現貨市場即採用該模式。

抽水蓄能逐步納入輔助服務補償機制。抽水蓄能是電網重要的輔助服務資源。過去,由於輔助服務補償機制的不完善,抽水蓄能的輔助服務價值主要通過容量電費(即“包乾價”)來體現。當前,部分地區在新版“兩個細則”中已將抽水蓄能納入,並且給定了補償標準,但實際補償電量比例仍然較低。未來,隨着輔助服務品種多元化和補償機制的完善,抽水蓄能有望通過提供市場化或有償的輔助服務獲得收益。

圖表:美國加州Helm電站在現貨市場中實現電能量峯谷價差套利示意圖

資料來源:BNEF,中金公司研究部

圖表:抽水蓄能參與輔助服務的補償機制

資料來源:國家能源局,國家發改委,中金公司研究部

[1]電力系統無功功率不足時,會造成電網電壓下降,影響電力系統的供電質量和安全可靠運行。

[2]黑啟動指電力系統因故障停運後,系統全部停電而處於全“黑”狀態,不依賴別的網絡幫助,通過系統中具有自啟動能力的發電機組啟動,帶動無自啟動能力的發電機組,逐漸擴大系統恢復範圍,最終實現整個系統的恢復。

[3]https://www.ndrc.gov.cn/xwdt/tzgg/202203/t20220322_1320017.html

[4]http://zfxxgk.nea.gov.cn/2021-09/17/c_1310193456.htm

[5]https://www.ndrc.gov.cn/xxgk/zcfb/tz/202105/t20210507_1279341.html

[6]http://zfxxgk.nea.gov.cn/2021-09/17/c_1310193456.htm

[7]http://www.nea.gov.cn/2022-04/02/c_1310541305.htm

[8]《某抽水蓄能電站機電輔助設備成套技術管理》. 公眾號“抽蓄技術交流”(2019)

[9]尤培培,劉思佳《我國抽水蓄能價格政策演變及深化建議》(2021)