本文來自:金十數據,作者:吳小辣

週一,亞特蘭大聯儲主席博斯蒂克為9月暫停大幅加息打開了大門,前提是夏季通脹下降幅度超過預期。如果這沒有發生,他可能會接受持續的激進加息,甚至更大幅度的加息。

當前,聯邦公開市場委員會(FOMC)預計將在6月和7月加息50個基點,將其政策利率提高至1.75%至2%的目標範圍,以達到既不刺激也不限制經濟增長的中性利率水平。到9月,美聯儲的每月縮表規模將達到950億美元。

博斯蒂克此前表示,9月暫停加息可能是“有意義的”,但這或許需要滿足兩個艱難的條件:通脹顯著放緩,以及美國經濟降温到足以降低未來價格壓力。

美聯儲主席鮑威爾已經為踩下緊縮剎車設定了很高的門檻,並誓言將繼續加息,直到有“明確和令人信服的”證據表明通脹正在回落。然而,就業市場依舊火熱,政策制定者還在尋找價格壓力將繼續減弱的跡象。

瑞銀策略師Matthew Mish表示:

“市場面臨的問題是,什麼樣的市場和經濟狀況會促使美聯儲停下加息步伐。這需要他們能夠自信地説通脹正在下降。顯然,美聯儲希望看到通脹正在下降的‘明確和令人信服’的證據。但是,歷史吿訴我們,經濟增長也很重要。增長放緩將有助於降低通脹壓力。”

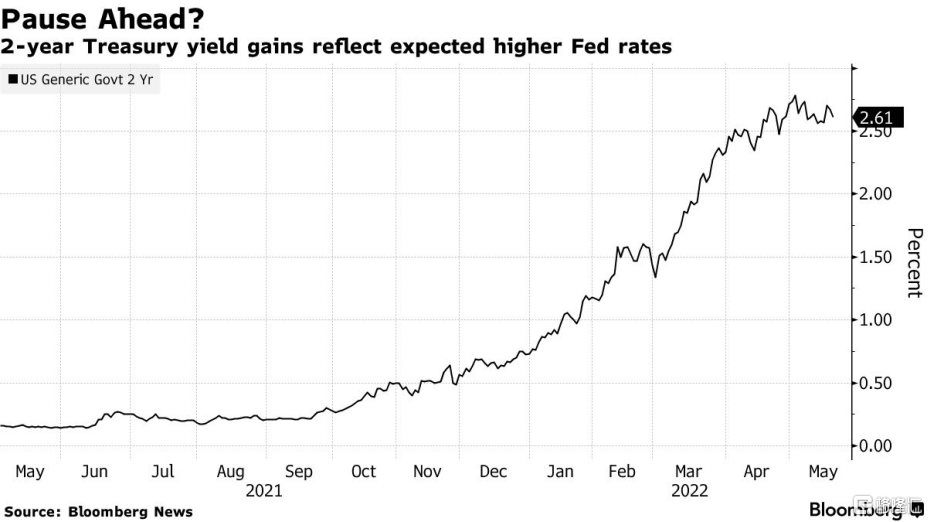

2年期美國國債收益率顯示利率預期將高於中性水平

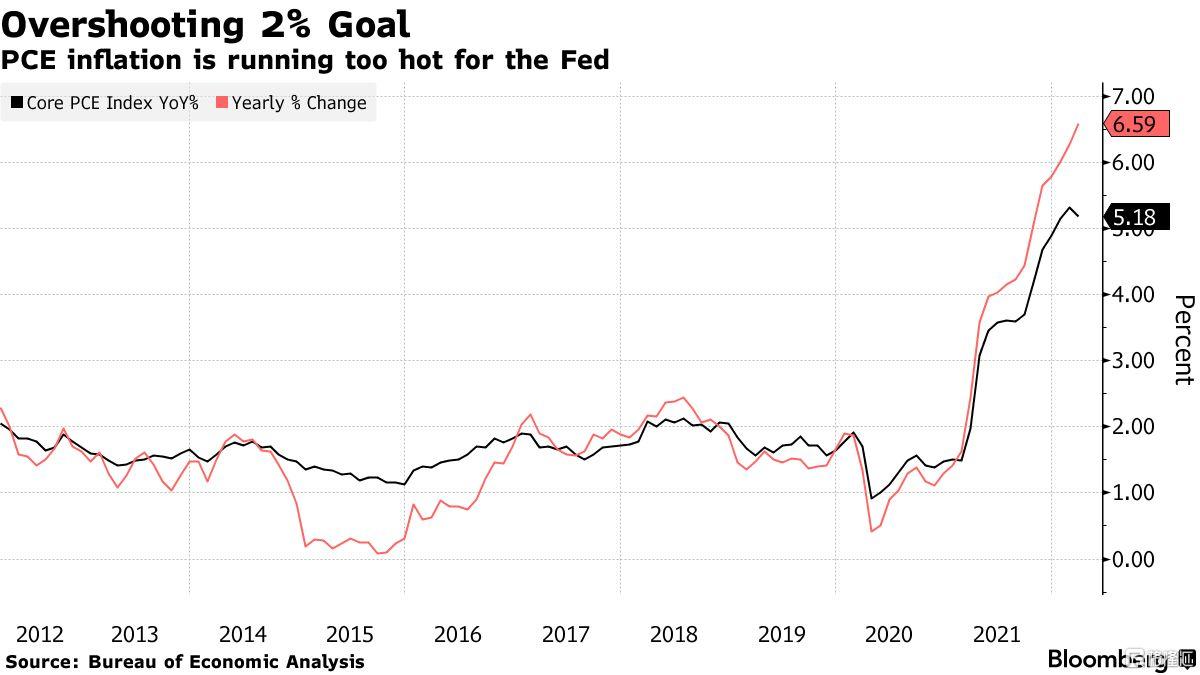

在回顧了自1960年以來11次美聯儲暫停利率正常化週期的歷史後,以Mish為首的瑞銀策略師發現,美聯儲通常要等到目標利率超過通脹年率時才會暫停加息。目前美聯儲青睞的通脹指標同比增速達到了6.6%,這意味着通脹需要迅速下跌才能滿足這一條件。

Futures First分析師Rishi Mishra表示,隨着通脹年率上升,FOMC可能會轉而關注月度變化。他説,一種暫停加息的情景是:如果5月至8月的消費者價指數(PCE)月率為0.3%或更低,低於3月的1.2%,這可能會讓決策者相信他們走在了正確的道路上。“這將使通脹預期降低到美聯儲對解除風險感到放心的範圍內”。

彭博首席美國經濟學家認為:

“暫停加息可能會在12月發生,而不是9月。自4月份的CPI報吿以來,我認為風險已經轉向更加鷹派的路徑。因為服務部門的通脹基礎太廣而且上漲速度太快了。這就需要商品部門出現大幅通縮來抵消這一影響,並使通脹達到美聯儲3月份預測的水平。”

瑞穗證券首席美國經濟學家Steven Ricchiuto則指出,10年期美國國債收益率可被視為未來十年通脹預期。由於對美國經濟衰退的擔憂日益加劇,10年期美債收益率已從5月9日的峯值3.20%下跌近半個百分點。這或許可能讓美聯儲官員對價格前景感到滿意。

Ricchiuto表示,雖然美聯儲希望避免經濟下滑,但經濟放緩對於暫停加息是必要的。他補充道,已經有企業財報暗示就業市場正在放緩。沃爾瑪和塔吉特等公司的股價都因業績不及預期而大跌。

PCE通脹遠超2%的目標水平

Ricchiuto説:

“他們(美聯儲)將對失業率上升做出反應,尤其是在通脹開始下降的情況下。你將開始看到進入勞動力市場的人更難找到工作。這就是開始。”

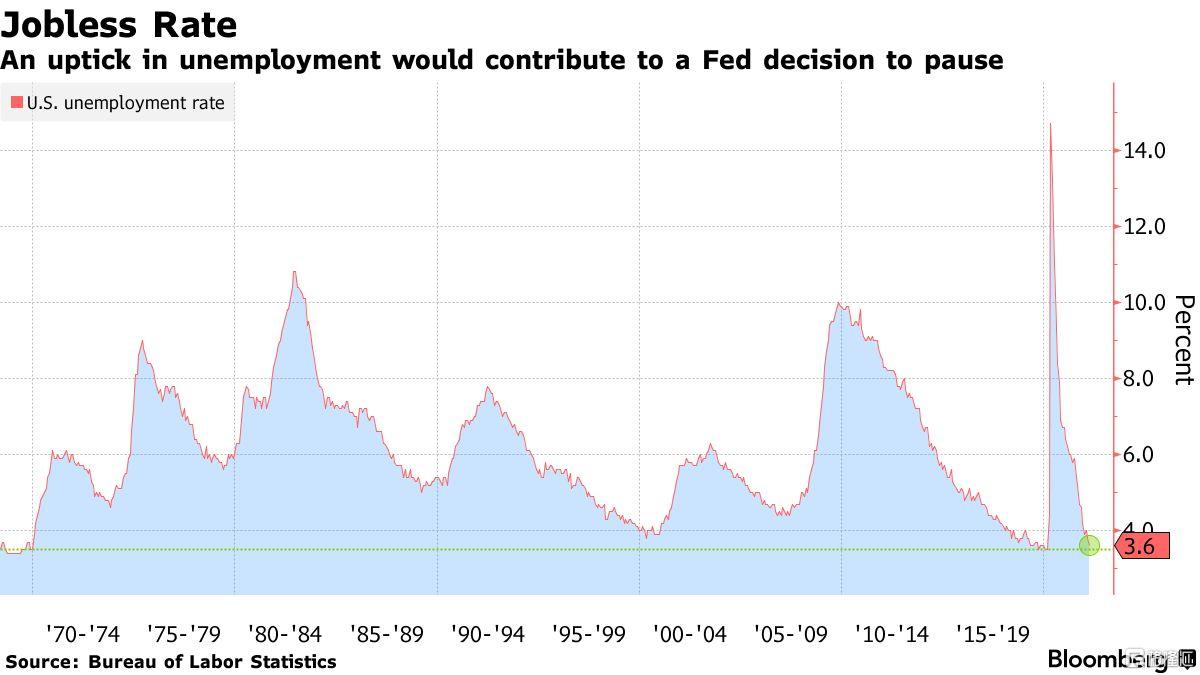

美聯儲官員曾表示,他們不會對失業率從接近50年低點的3.6%小幅上升感到不安。 然而,值得注意的是,由於貨幣政策的運作具有滯後性,美聯儲可能會選擇在前景尚不完整的情況下暫停加息。

美國失業率上升或有助於美聯儲暫停加息

Grant Thornton LLP首席經濟學家Diane Swonk表示:

“美聯儲不確定中性利率水平在哪,也不確定美聯儲資產負債表縮減多少可能會放大加息的幅度,更別提實際操作中的不確定性。因此,在某個時候停下來重新評估似乎是謹慎的。由於貨幣政策的滯後性,在努力收緊信貸條件時,美聯儲希望趕上但又不能跑贏市場。”

在博斯蒂克提出他關於9月暫停加息的基線預測後,大多數經濟學家和投資者都對此提出質疑,一些人稱通脹仍接近40年高位。億萬富翁投資者比爾·阿克曼在推特上表示,“通脹已經失控”,暫停加息還未到時候,“美聯儲已經失去了信譽”。

另外,博斯蒂克有關暫停加息的言論是在金融狀況收緊以及股票大幅拋售之後拋出的,這讓人不免懷疑是對市場的安撫。博斯蒂克今年沒有FOMC投票權。

Jefferies經濟學家Thomas Simons表示:

“在通脹仍遠高於目標的情況下,由於金融資產波動而改變貨幣政策的策略,將對其信譽構成重大威脅。如果勞動力市場開始真正破裂,那麼這可能是可以考慮的,但那還沒有發生。”