本文來自格隆匯專欄:鍾正生,作者:鍾正生、張璐、範城愷、常藝馨

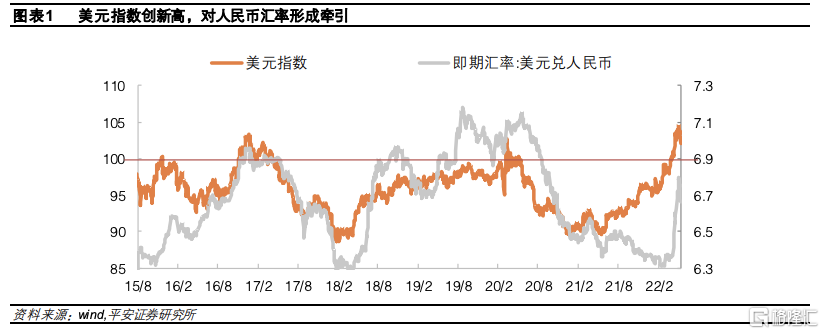

2022年4月19日以來,人民幣匯率貶值較猛,離岸美元兑人民幣匯率從4月18日的6.3789最高貶值到5月12日的6.8275,創下2020年9月以來新高。5月12日以來,美元兑人民幣匯率從高點有所回落,5月20日央行“非對稱降息”(5年期LPR報價大幅下調15bp)後,離岸美元兑人民幣匯率非但沒有因國內貨幣政策放鬆而進一步貶值,反而從6.7一度拉昇近400點,當天收於6.66;而在5月23日國常會進一步部署穩經濟一攬子措施後,在岸美元兑人民幣匯率晚間最高升至6.645。這表明,中國經濟“穩增長”的能力和前景,是人民幣匯率最根本的決定因素,此前一段時間造成人民幣匯率快速貶值的衝擊因素正在減弱甚至逆轉。

本文從美元指數、中國經濟、貨幣政策和政策調控四個角度探討人民幣匯率進一步貶值的空間。我們認為,此前一段時間人民幣匯率貶值已接近2015年以來的年度最大幅度,當前美元指數進一步上衝的動能已較有限,中國經濟正走出最差的時段,中國貨幣政策寬鬆面臨的掣肘增強,匯率調控的政策工具箱還有較多儲備,因而,年內人民幣對美元匯率進一步走貶的空間已較有限。若要給出一個傾向性的區間,我們認為,今年年末美元兑人民幣匯率的上限或在6.85左右,年內最高值有可能突破這一水平,但“7”這個關鍵點仍難突破。近期人民幣匯率的急速拉昇也許就是一個不期而至的“預演”

01

美元角度:進一步上衝的動能有限

美元指數自今年2月以來加速攀升,是本輪人民幣匯率急貶的重要催化因素。5月12日,美元指數創下104.75的高點,是2015年8月11日人民幣匯改以來的新高。而此前當美元指數在100以上運行時,美元兑人民幣匯率都運行在6.9以上。因此,某種程度上本輪人民幣貶值是一個向合理水平迴歸的過程,是對2021年8月以來“美元強、人民幣更強”的非常態的糾正。

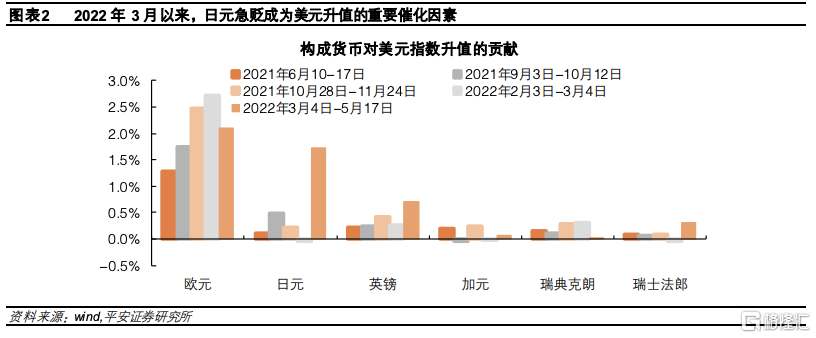

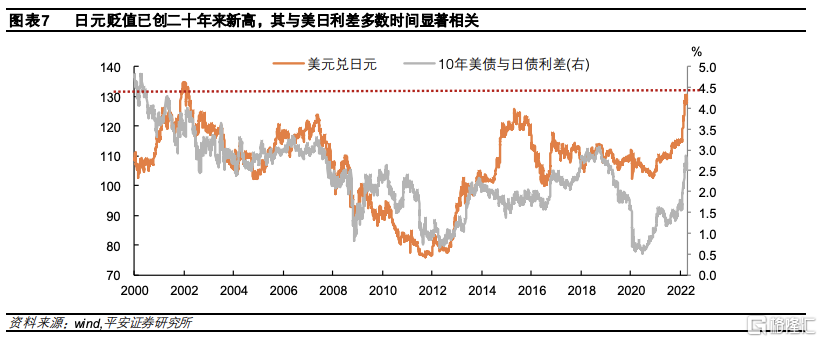

本輪美元指數之所以創下新高,主要受到兩方面因素驅動。一是,俄烏衝突後,美元的避險屬性凸顯。特別是,日元在此期間並未表現出傳統上的“避險屬性”,反而出現了急速貶值,成為美元指數上漲的加速器。2022年3月4日到5月17日,日元對美元指數上漲的貢獻達到1.7個百分點,與同期歐元2.1個百分點的貢獻已差距不大。這與2018年的情況大相徑庭:當年美國貿易保護政策與美聯儲緊縮背景下,美元指數全年上漲4.1%,而美元兑日元卻下跌2.8%,日元的避險屬性凸顯,抑制了美元指數過快上漲。

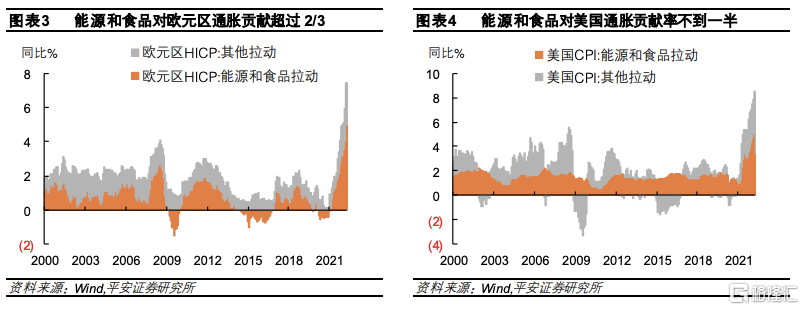

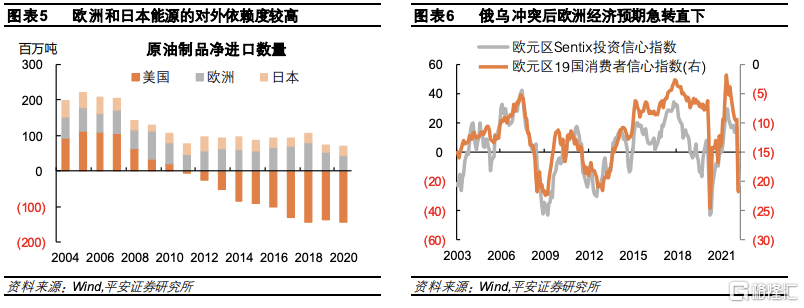

二是,俄烏衝突影響下,美國的經濟基本面相對歐洲更具韌性。俄烏衝突後,國際能源和農產品緊缺加劇,而歐洲作為能源淨進口地區,通脹壓力直線攀升。2022年4月,歐元區調和CPI的食品和能源分項合計拉動HCPI5個百分點,貢獻了HCPI的超過2/3。而輸入性通脹的加劇使得對歐洲經濟的預期急轉直下,3、4月份歐元區19國的消費者信心指數從此前-9.5下滑至-22左右,Sentix投資信心指數從2月-7下滑至5月的-22.6。能源價格上漲同樣對日本經濟產生衝擊,2021年8月以來,由於日本進口礦物原料的成本攀升,日本從貿易順差轉為持續逆差。而美國自2011年頁巖油革命後已經成為原油製品淨出口國,美國經濟相對受益於能源價格上漲。2022年4月美國食品和能源分項拉動CPI3.4個百分點,對整體CPI同比的貢獻率僅為41%。IMF在4月的世界經濟展望中,僅小幅下調2022年美國經濟增長預期0.3個百分點至3.7%,而將同期歐元區和日本的經濟增長預測分別大幅下調1.1和0.9個百分點至2.8%和2.4%。

從美元指數的上述兩方面驅動因素來看,我們認為,儘管目前美元強勢的基礎沒有發生變化,但驅動美元進一步上衝的動能已經不強。

一方面,日元貶值對美元指數的推升作用面臨衰減。首先,從市場指標看,當前日元貶值已較充分。4月28日,美元兑日元匯率升至130.85高點,已刷新了2002年以來新高。3月下旬以來,CME日元兑美元非商業淨空頭數量已突破10萬張,處於歷史高位,説明市場一致看跌日元,這在一定程度上孕育着空頭減持、多頭回補的動能。其次,美債利率進一步快速上行的空間不大,對日元匯率的拖累減弱。本輪日元失去“避險屬性”的重要原因之一,是美債利率快速上漲(與美國通脹預期走高、貨幣緊縮預期升温有關),造成美日利差迅速擴大,套息資金大量流出。不過,隨着美聯儲不斷引導加息預期,自4月下旬以來,CME利率期貨對於2022年末美國政策利率的預期,基本維持在2.75%左右,已不再上升。10年美債收益率自5月6日升破3.1%後,近期已出現回落跡象,日元匯率也已出現小幅反彈。最後,日本央行在4月28日宣佈“無限制”購買日債後,貨幣政策缺乏進一步寬鬆的空間。在日元兑美元匯率已跌破近二十年新低、“弱日元”加劇通脹壓力的背景下,未來日本貨幣政策取向“易緊難松”。特別是,疫情以來日本央行持有的國債已達到國債存量的一半左右,日央行進一步購債的空間已然有限。

另一方面,歐元匯率進一步貶值的空間也已有限。首先,隨着西方國家對俄羅斯的經濟制裁力度已經相對充分,市場對歐洲經濟的悲觀預期或難進一步發酵。以花旗經濟意外指數衡量一國或地區經濟運行的預期差可見,新冠疫情以來,歐洲與美國的花旗經濟意外指數的差值,與歐元兑美元匯率仍然展現出一致性。這一差值在俄烏衝突後顯著走低,但自4月下旬以來已呈現出明顯回升,表明歐洲經濟運行相對好於預期,歐元兑美元匯率具備低位反彈的勢能。其次,歐元匯率貶值回到低位,對歐元區的出口和經濟具有拉動作用。數據顯示,歐元匯率走勢通常領先歐元區製造業PMI1年左右,去年6月以來歐元走貶,有望對今年的歐洲經濟產生積極貢獻。最後,歐央行與美聯儲的貨幣政策“鬆緊差”將面臨收窄。歐央行貨幣政策取向雖然較美聯儲、英國央行等更偏鴿派,但通脹壓力不斷攀升迫使歐央行考慮加快緊縮節奏。當前,包括歐央行行長拉加德在內的眾多官員已經暗示,歐央行或考慮於7月停止購債並開啟首次加息。隨着美歐貨幣政策“正常化”的大方向歸於一致,美元相對於歐元的吸引力或將有所減弱。

02

基本面角度:中國經濟已過“至暗時刻”

1、疫情衝擊逐步趨於緩和

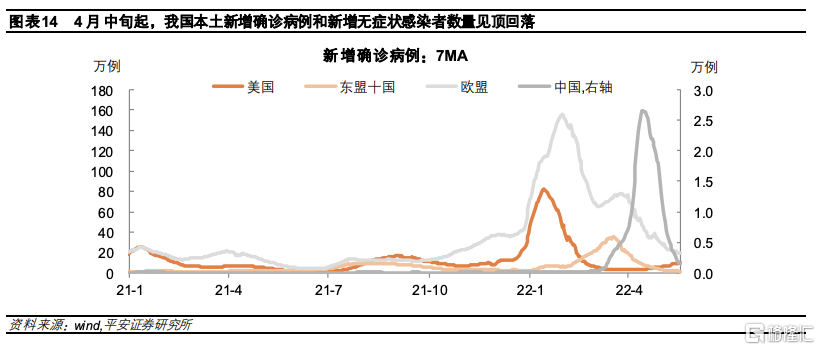

今年4月中國經濟受到疫情衝擊,主要增長指標大面積轉負。4月工業增加值同比-2.9%,3月為5.0%;社會消費品零售總額同比從-3.5%下滑到-11.1%;房地產開發投資完成額累計同比從0.7%下滑到-2.7%。而中國本輪的疫情是在海外主要經濟體疫情發展下降的週期內發生的,這種錯位疊加中國經濟下行壓力的凸顯,是本輪人民幣匯率急貶的根本原因。

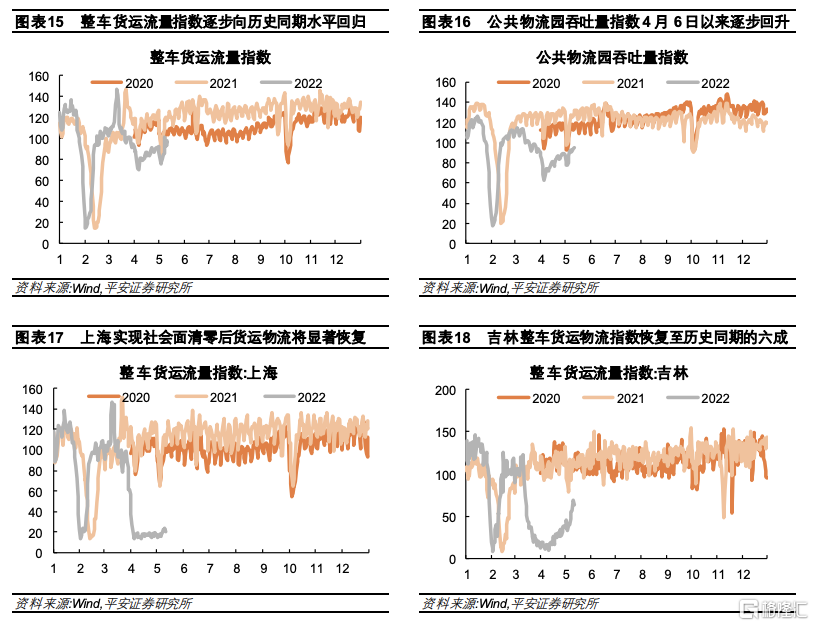

不過,4月中旬起,我國本土新增確診病例和無症狀感染者數量見頂回落,疫情對交通物流和產業供應鏈的衝擊開始逐步趨於緩和。4月18日,全國保障物流暢通促進產業鏈供應鏈穩定電視電話會議召開,國務院成立物流保通保暢工作領導小組。據交通運輸部數據,4月10日,各省(區、市)高速公路共關閉收費站678個,關停服務區364個;而截至5月4日24時,全國臨時關閉的高速公路收費站和關停服務區已全部清零。截至5月11日(最新)數據顯示,全國整車貨運流量指數、公共物流園吞吐量指數、主要快遞企業分撥中心吞吐量指數分別佔到2020-2021年均值的84.2%、78.5%、75.8%,相比4月10日的低點分別提升了13.9、19.8、17.8個百分點。在本輪疫情爆發較早的吉林,4月10日實現社會面清零,到4月22日,剔除季節性停產、受資金市場等因素影響停產的企業外,全省規模以上工業企業復工率已達96.3%。上海於5月17日實現社會面清零,後續也將加緊推進復工復產。因此,本輪疫情對中國經濟衝擊最大的時候可能正在過去,其對人民幣匯率的利空作用也將減弱。

2、房地產的實質鬆綁已在路上

當前中國經濟下行壓力很大一部分來自於房地產投資,可以説房地產不穩則中國經濟不穩。去年房地產領域監管政策疊加,已經使得房企和居民信心轉弱,今年疊加疫情衝擊後,房地產銷售、投資下滑更加迅猛。今年1-4月商品房銷售面積、土地購置面積、房屋新開工面積累計同比分別下滑至-20.9%、-46.5%、-26.3%,全國政府性基金收入同比為-27.6%、土地出讓金收入同比為-29.8%,土地一級市場的低迷對財政收入也造成拖累。

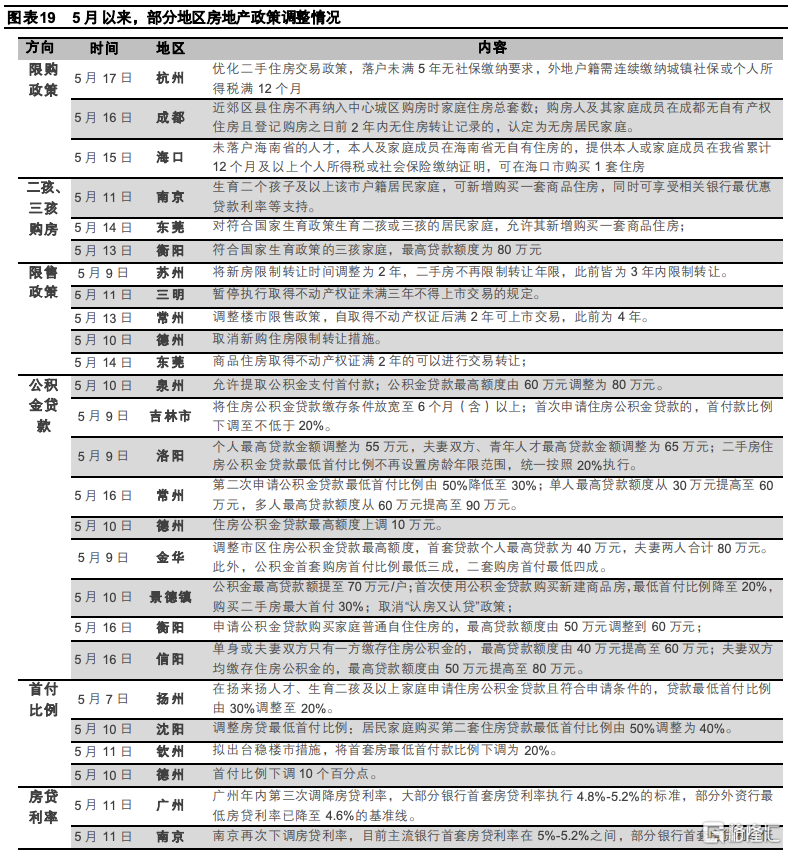

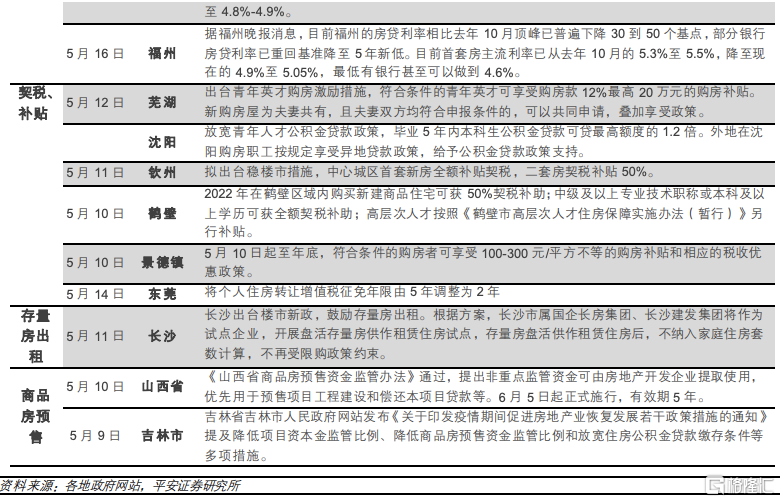

目前,越來越多的房地產“鬆綁”政策已在路上。4月29日中央政治局會議定調,“支持各地從當地實際出發完善房地產政策,支持剛性和改善性住房需求,優化商品房預售資金監管”。5月15日,央行、銀保監會發布《關於調整差別化住房信貸政策有關問題的通知》,將首套住房商業性個人住房貸款利率下限調整為不低於相應期限貸款市場報價利率減20個基點(此前為不低於相應期限貸款市場報價利率)。5月17日,交易商協會召開民營企業債券融資發展調研座談會,介紹“中債民企債券融資支持工具”機制。5月20日5年期以上LPR降低15bp,報4.45%,為LPR改革以來最大降幅,也一次性拉平了2020年疫情以來與1年期LPR降幅的差異,或標誌着對房地產貸款的政策態度實質轉變。預計後續房地產貸款利率將呈現更大幅度的回落,對於提振房地產銷售、穩定房地產投資將發揮關鍵性作用。在“因城施策”的層面上,5月以來,各地區通過降低房貸利率(廣州、南京)、放鬆限購(海口、成都、杭州)、放鬆限售(蘇州、東莞、三明、常州、德州)、提高公積金貸款額度(泉州、吉林、洛陽、安陽、信陽、衡陽、常州、德州、金華、景德鎮)、降低首付比例(揚州、瀋陽、廣西欽州)、人才補貼(蕪湖、瀋陽)、契税補助(欽州、鶴壁)等方式為“樓市”鬆綁。值得關注的是,長沙另闢新徑,鼓勵存量房出租,將存量房盤活供作租賃住房後,不再受限購政策約束;南京、東莞、衡陽等地對二孩、三孩家庭的住房需求給予“定向”支持;山西省通過《山西省商品房預售資金監管辦法》,提出非重點監管資金可由房地產開發企業提取使用,優先用於預售項目工程建設和償還本項目貸款等。往後看,銷售端或將更大力度地支持剛性和改善性住房需求,供地端或將給予房地產企業更多利潤空間,商品房預售資金監管政策的優化、民營地產企業信用風險的有序化解、以及宏觀審慎政策的調整也值得期待。在此背景下,房地產對中國經濟的拖累有望逐步減弱。

3、財政持續發力的可能性較高

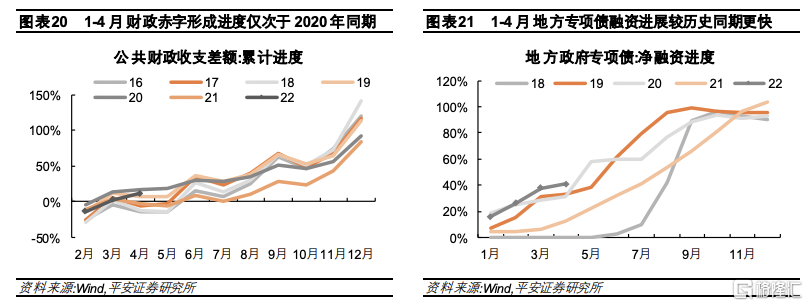

2022年以來,財政政策在逆週期調節中發揮支柱性作用,“靠前發力”的特徵非常突出。2022年前4個月,公共財政收支赤字規模已達6640億元,已佔2022年預算規模的12%,是僅次於2020年同期的高位;前4個月地方政府專項債券淨融資約1.5萬億,是歷史同期的最高值。據財政部副部長許宏才介紹,預計各地二季度完成大部分新增專項債券的發行工作,並於三季度完成掃尾。在財政政策支持下,今年1-4月基建投資累計同比增長8.26%,在主要經濟指標中表現最優。據5月17日中宣部財税改革與發展有關情況發佈會,2022年以來,財政已為企業減輕税費負擔和增加現金流超過1.6萬億元。截至5月16日,今年政府工作報吿確定的1.5萬億增值税留抵退税已完成超過65%。據許宏才介紹,税務部門正計劃將大型企業存量留抵退税退還時間由原定的10月份開始提前到6月份開始,從而確保大規模留抵退税政策在上半年基本落地。

後續財政政策繼續發力的必要性和可能性均較高。4月26日召開的中央財經委員會會議、4月29日召開的中央政治局工作會議均提及“全面加強基礎設施建設構建現代化基礎設施體系”;5月6日中共中央辦公廳、國務院辦公廳又印發了《關於推進以縣城為重要載體的城鎮化建設的意見》,同樣指向基礎設施建設需求;4月25日國務院辦公廳印發《關於進一步釋放消費潛力促進消費持續恢復的意見》,提出加強財税支持,鼓勵有條件的地區對綠色智能家電、綠色建材、節能產品等消費予以適當補貼或貸款貼息。這些穩增長的重要方向都有賴於財政資金“擲地有聲”的支持,預計三季度在地方專項債完成大部分發行、留抵退税紅利充分釋放後,有較大的可能性推出特別國債,更有針對性地支持重點項目、刺激消費復甦,並在穩定市場預期方面發揮重要作用。

03

貨幣政策分化角度:輸入性通脹的掣肘增強

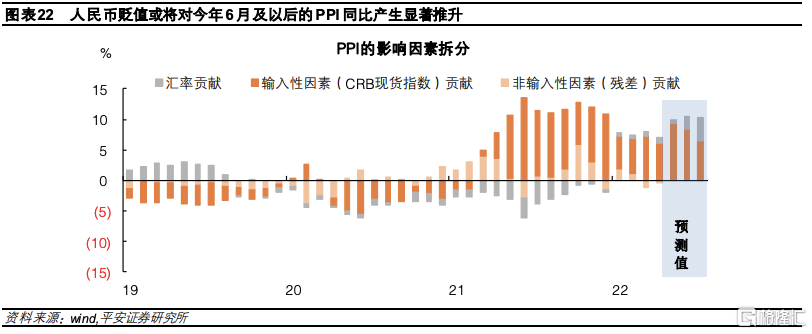

2021年人民幣大幅升值期間,對我國輸入性通脹壓力起到了很好的平抑作用。根據我們估算(估算方法見後文附錄),2021年5-8月,人民幣匯率升值幫助平抑PPI同比均在3個百分點以上,才使得這一時期PPI同比沒有突破10%;2021年四季度,人民幣匯率對PPI同比的反向拉動縮減到1個百分點以內,對應於這一時期PPI最高創下13.5%的有數據以來新高;2022年初以來,人民幣匯率對PPI的貢獻由負轉正,也就是説,由於人民幣匯率沒有繼續升值,而國際大宗商品價格在俄烏衝突刺激下開啟了新一輪上漲,人民幣匯率對於輸入性通脹的抑制作用已消耗殆盡;2022年4月19日以來,人民幣匯率開啟大幅貶值,但同期國際大宗商品價格依然趨於上漲,這或許會對6月(國際大宗商品價格對國內PPI有約2個月的領先性)及以後的PPI同比產生顯著的推升作用,我們估算其影響也將達到3個百分點以上。

可見,與2021年相比,中國當前面臨的輸入性通脹壓力沒有改變,但人民幣匯率的影響從顯著的平抑作用可能轉為了同樣顯著的助推作用,這將明顯減緩中國PPI回落的速度。

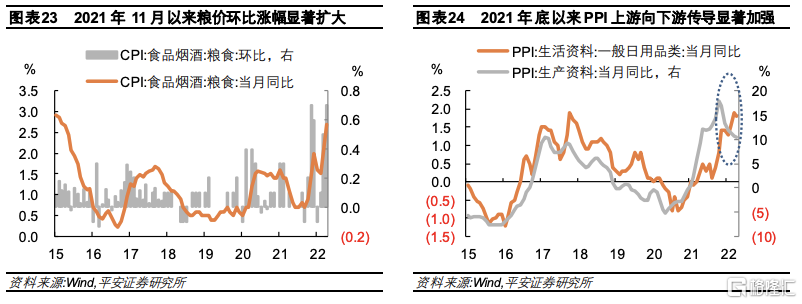

此外,後續我國結構性通脹壓力還從三個方面面臨加大:一是,糧價。伴隨國際農產品價格大漲,2021年11月CPI的糧食分項環比漲幅從10月的0.2%擴大到0.7%,2022年4月又再次達到0.7%。在此過程中,4月CPI糧食分項的同比擴大到2.7%,為2015年4月以來首次,此前CPI糧食分項同比運行在0.22%到1.63%之間。糧食價格作為物價水平的一個基石,其上漲會對整體通脹水平產生深刻影響。二是,價格傳導增強。隨着上游生產資料價格的持續快速上漲,當前PPI從上游向下遊的傳導明顯增強。這突出體現在:2021年10月以來,PPI生活資料中的一般日用品價格環比上升到0.1%-0.4%的較高區間,其同比則從2021年9月的0.4%,快速上升到2022年4月的1.8%,而同期PPI同比已從高位有所回落。三是,新一輪豬週期已蓄勢。今年上半年生豬供需失衡格局仍在延續,但從領先一年的能繁母豬存欄量同比來看,豬肉價格已處於“磨底”階段的尾聲。下半年新一輪豬週期反轉可能開啟,豬肉價格的漲幅或可達40%-60%。我們預測,下半年CPI同比運行區間或將升高至3%左右。

人民幣貶值對通脹的助推作用,使中國貨幣政策面臨的掣肘增強,這將限制中美貨幣政策分化的幅度,在一定程度上減弱人民幣貶值壓力。在2022年第一季度貨幣政策執行報吿中,“穩物價”已成為排在穩增長、穩就業之後的另一重點目標。

04

外匯政策調控角度:年內人民幣貶值的上限已近

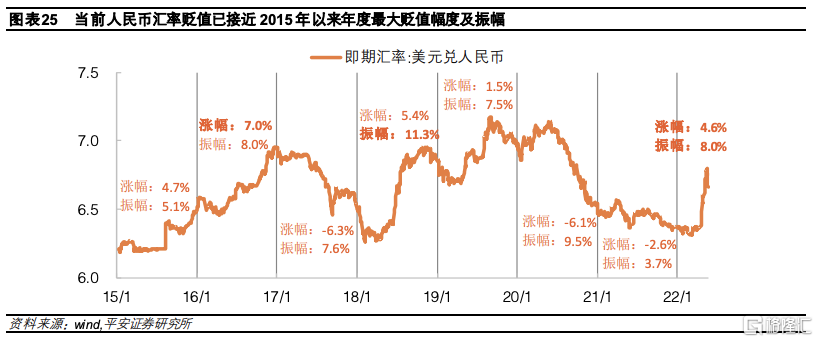

2015年8月11日人民幣匯改以來,以年度尺度衡量的人民幣升貶幅度其實有一定邊界。2015年以來共有4年人民幣匯率處於貶值週期,且每一年人民幣匯率的運行方向都是比較明確的。其中,在岸人民幣貶值幅度最大的是2016年,貶值了7%;振幅最大的是2018年,振幅達到11.3%。若按這兩個最大值計算,那麼今年年末人民幣匯率對應在6.82,年內貶值的頂部則在7.02。考慮到2018年由於中美經貿衝突在年中爆發,美元兑人民幣匯率走出了一個“√型”,中美關係突生變局對人民幣匯率的信心和預期產生極大衝擊;而今年中國面臨的國際局勢儘管依然錯綜複雜,但已和2018年“從0到1”的衝擊不可同日而語,且近期關於削減對華關税的呼聲在美國政府內部有所增強。因此,我們傾向於今年美元兑人民幣匯率的振幅很難達到2018年水平,從而年內“破7”的可能性實際上比較小。

若人民幣匯率進一步貶值突破上述區間水平,則可能在相當大的概率上觸發旨在平抑貶值的政策工具。今年一季度貨幣政策執行報吿中,去掉了“增強人民幣匯率彈性,發揮匯率調節宏觀經濟和國際收支自動穩定器功能”,改為“堅持以市場供求為基礎、參考一籃子貨幣進行調節、有管理的浮動匯率制度”。這裏需要強調的關鍵詞顯然是“有管理的”。4月25日央行宣佈自2022年5月15日起,將外匯存款準備金率由現行的9%下調至8%。此為2021年兩次上調外匯存款準備金率,從5%提高到9%後,首次反向小幅調整,也初步釋放了政策層面認為人民幣匯率貶值過快的信號。

若人民幣匯率在6.8以上再出現快速攀升,則後續可能推出更大力度的政策工具。上調外匯風險準備金率(目前執行0%,可能上調回20%)、大幅下調外匯存款準備金率(例如單次下調幅度擴大到2個百分點),調節全口徑跨境融資宏觀審慎調節參數(例如從1上調回1.25),調節境內企業境外放款宏觀審慎調節係數(例如從0.5下調回0.3),這些政策工具皆可使用。極端情形下,也不排除採取諸如收緊離岸市場流動性,重啟逆週期因子等直接干預手段。

風險提示:美聯儲緊縮再加速;國際油價再度飆升;中美經貿衝突惡化

05

附錄

估算匯率因素對PPI影響的步驟:

1、以RJ/CRB商品價格指數作為國際大宗商品價格波動的參考指標。CRB指數涵蓋包括原油、農產品、金屬等原材料性質的大宗商品,且價格指數採集來自期貨市場,比現貨價格更加超前和敏感。

2、將RJ/CRB指數與美元兑人民幣匯率相乘,得到人民幣計價的RJ/CRB指數,再將其同比增速分解為RJ/CRB(美元計價)的貢獻和人民幣匯率變動的貢獻。

3、用領先2個月的人民幣計價的RJ/CRB指數同比對中國PPI同比做最小二乘估計,得到大宗商品波動對國內工業品價格指數的影響。迴歸結果顯示,2001年3月以來,人民幣計價的RJ/CRB指數同比每上升1個百分點,平均帶動中國PPI同比上升0.18個百分點。迴歸結果的調整R2為67.8%,迴歸係數和截距項均通過1%的P值檢驗,統計結果較為可靠。

4、利用迴歸方程和人民幣計價的RJ/CRB指數同比貢獻的拆解,可將對中國PPI同比的貢獻分解為三部分:國際大宗商品價格波動的貢獻(作為輸入性通脹的代表)、人民幣匯率波動的貢獻、殘差項(代表非輸入性通脹,也即國內通脹因素)。