作為繼疫苗之後的下一道防線,新冠口服藥被成為“終結疫情的最後一塊拼圖”,近來,港A兩地新冠特效藥概念股受到廣泛關注。預計下半年,國產新冠口服藥將超過核酸檢測板塊,成為醫藥股的投資重心。

目前我國有10餘款國產小分子新冠藥在緊急研發中,其中已進入臨牀研究的包括真實生物的阿茲夫定、君實生物的VV116、開拓藥業的普克魯胺、先聲藥業的SIM0417(口服3CL)和前沿生物的FB2001(注射3CL)。

值得一提的是,相較於其他靶點,3CL是全球新冠口服藥療效和安全性已經得到驗證的根正苗紅的靶點。而先聲藥業的SIM0417是國內3CL靶點上臨牀進展最快的口服候選藥物。

近日,先聲藥業又宣佈另一重磅消息:抗新冠口服藥物SIM0417獲在中國的第二個臨牀批件,擬用於曾暴露於新冠檢測陽性感染者的密接人羣的暴露後預防治療。這也是國內新冠候選藥物中,第一個挑戰新冠“預防”適應症的臨牀試驗。

在這背後,先聲藥業的投資機會正在逐步顯現。

圖:SIM0417獲批開展臨牀試驗公吿

資料來源:公司公吿,格隆彙整理

臨牀研究效率極高,先聲背後創新開發能力有多強?

具體而言,作為一種3CL蛋白酶抑制劑,SIM0417可以起到阻止新冠病毒後續的一系列複製作用。據先聲藥業公吿顯示,SIM0417在臨牀前試驗中顯示出廣譜抗病毒活性,良好的體內藥代動力學特性和安全性,是一款高活性、低毒性、可口服的小分子抗新冠病毒候選藥物。

同時,先聲藥業的SIM0417是國內口服3CL靶點進展最快的藥物,項目進展超預期。從去年11月與中國科學院上海藥物研究所等達成項目合作,到SIM0417獲批IND僅用時4個月,並於今年4月實現I期首例患者入組(FPI),5月獲得藥監局第二個批件。

· 2021年11月17日,先聲藥業宣佈與中國科學院上海藥物所、武漢病毒所合作。

· 2022年3月28日,SIM0417在中國獲得第一個臨牀批件,擬用於新冠病毒感染人羣。

· 2022年4月10日,SIM0417在山東省千佛山醫院完成I期臨牀試驗首例受試者入組。

· 2022年5月13日,在中國獲得第二個臨牀批件,擬用於新冠陽性感染者密接人羣的預防。

根據疫情的發生發展規律,從治療轉向預防,可以看出先聲研發團隊在效率極高的同時,也非常注重前瞻性佈局,希望從根本上切斷新冠病毒的傳播,從而有效控制疫情。

有投資者發現,4月輝瑞同靶點口服藥物Paxlovid公佈了II/III期臨牀試驗結果,表示Paxlovid用於成人暴露後預防效果不佳。彼時,該研究共納入了2957名成人,這些人新冠抗原檢測為陰性,在96小時內接觸過一個有症狀且抗原檢測為陽性的個體。結果顯示,與安慰劑相比,在接受PAXLOVID 5天和10天的成年人中,預防感染的風險分別降低了32%和37%,但這些結果在統計上並不顯著。

但這不代表先聲沒有彎道超車的機會,根據此前媒體報道,先聲充分吸收了輝瑞的案例經驗,在SIM0417的臨牀試驗上進行了差異化設計。充分考慮到奧密克戎等變異株傳播力更強、毒力有所減弱的特點,選擇的受試者為感染新冠48小時內的高頻密接患者。

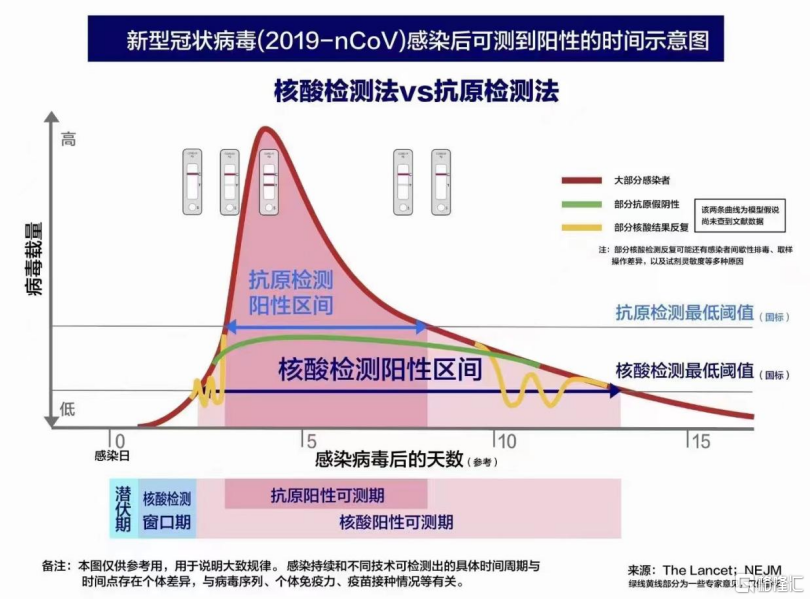

從下圖可以明顯看出,新冠病毒載量數會在患者感染病毒的4至5天左右開始下降,而輝瑞的Paxlovid是在感染新冠病毒的96小時後才介入用藥,難以做出臨牀差異。若把干預時間提前到48小時內,將在病毒的複製早期,及早的干預病毒的複製,達到高效抑制病毒的作用。

另外,不同於海外採取抗原檢測、居家隔離的管控措施,我國對密接人員採取核酸檢測、集中管理的嚴格防控措施。相較於抗原檢測,核酸檢測陽性的可測期更長,靈敏度更高。這意味着我國密接人員能夠高效的做到儘早用藥,在病毒複製的早期及時用藥干預,從而增大了研究的成功概率。

圖:核酸檢測法vs抗原檢測法可測到新冠感染陽性時間示意圖

資料來源:公司資料,格隆彙整理

在筆者看來,SIM0417作為國內首個獲批臨牀用於密集暴露後預防的新冠口服藥,邁出了國內新冠口服藥用於預防研發的第一步,有望實現國產新冠口服特效藥自主可控,對行業來説意義重大。並且先聲藥業除了開展SIM0417用於密接人羣的預防研究外,也即將同時探索SIM0417用於治療陽性普通型人羣的2/3期臨牀研究。治療+預防臨牀研究同時開展。按時間進度,有望成為第一款國內3CL小分子治療+預防性藥物。

日後SIM0417若成功研發上市,於社會層面,SIM0417能夠減輕國內對於密接人羣的管控壓力和經濟壓力;於公司層面,SIM0417有望成為未來業績爆發的新增長點,相對於新冠患者數量,密接預防毫無疑問是更大數量級的市場空間。

主營業務穩健發展,為新冠藥物研發提供強有力支撐

新冠口服藥作為先聲藥業業務版圖的一小部分,僅展現了公司在新冠領域的前瞻性及差異化佈局。但先聲藥業自身資質究竟如何?是否具備穩定的盈利能力和持續的發展能力以支撐公司在新冠口服藥的臨牀研發?

筆者認為,業績不僅是公司自身盈利水平的保證,還是反映公司發展狀況的核心指標之一。

當前,先聲藥業正採取“自主研發+合作開發”的雙輪驅動策略,在重點聚焦腫瘤、神經系統及自身免疫三大領域的同時,還積極佈局未來有重大臨牀需求的疾病領域。

據年報顯示,2021年先聲藥業收入約為50.00億元,同比增長10.9%;淨利潤約為14.99億元,同比增長125.6%。先聲藥業持續增長的業績表現意味着公司具備從研發、生產到商業化的全產業價值鏈能力,逐步向創新2.0轉型,擁有較高的發展潛力。

不難看出,先聲藥業主營業務正穩健發展,成為以創新和研發驅動的製藥企業,持續增長的收入能夠強有力的支持公司進行新冠口服藥物SIM0417的臨牀研發。

另外,先聲藥業在商業化佈局方面,正謀求打開全球市場,邁向國際化創新,為公司可持續發展增添動力。

目前,先聲藥業的BD團隊正不斷擴充全球化領軍人才,覆蓋中國、美國、加拿大、英國等全球多個國家,管理超過35家全球合作伙伴聯盟,致力於成為全球“首選合作伙伴”。豐富多元化的BD團隊有助於公司追蹤創新藥行業前沿信息,不僅能夠為公司新冠口服藥及其他創新藥研發提供強大的推動力,還能為其後續商業化上市銷售提供有效支撐。

此外,先聲藥業在全球共擁有4家創新中心,探索創新藥海外臨牀開發。這次公司獲批開展臨牀試驗的新冠口服藥物SIM0417也正計劃啟動海外臨牀試驗,未來所面臨將是龐大的全球市場。

疫情反覆及市場震盪,先聲藥業投資機會已顯現

回到投資邏輯上,當前國內疫情反覆,市場持續震盪波動,不少投資者將現階段的投資比作“霧天開車”,十分困難。

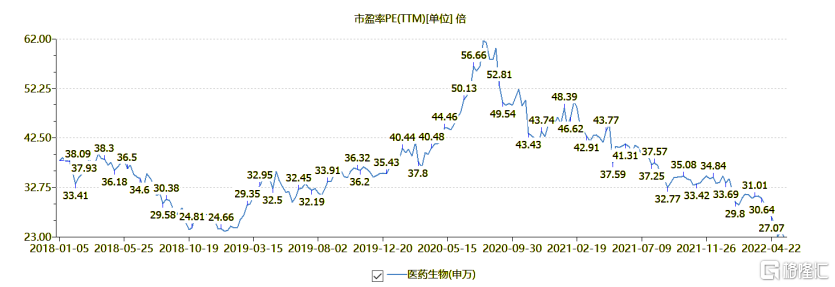

從市場行情來看,當前醫藥生物板塊估值處於歷史低位,安全邊際較高,估值存在較大的向上修復空間。據WIND數據顯示,醫藥板塊PE(TTM)已經回落到2019年初醫藥牛啟動前最黑暗的時刻。

圖:2018年以來醫藥生物板塊PE(TTM)變化

數據來源:Wind,格隆彙整理

在此背景下,筆者認為,先聲藥業這類業績確定性高、基本面優異的優質公司值得在當前時刻特別關注,投資機會已經顯現。

一方面,先聲藥業具備差異化競爭優勢的新冠口服藥物獲批開展臨牀,有望成為公司業績爆發新增長點。

由於各國對新冠肺炎管控政策存在差異,我國始終堅持“動態清零”的方針,長期面臨境外輸入壓力。新冠疫情始終存在反覆,國內仍然需要豐富的新冠特效藥物以應對新冠肺炎散點式爆發的風險。政策面上,《新型冠狀病毒肺炎新藥臨牀試驗技術指導原則》等多項政策及措施的發佈,也在不斷加大力度支持新冠藥物創新研發。

先聲藥業的SIM0417是國內首個獲批臨牀用於密接暴露後預防的新冠口服藥,現在已邁出商業化階段的第一步。未來有望在行業需求和政策支持的推動下,快速推進臨牀進展,成為公司業績增長的一大助推器。

另一方面,先聲藥業持續增長的業績表現驗證了公司基本面優異,展現出公司的高質量持續發展能力。

從醫藥行業發展趨勢來看,創新轉型是藥企長期發展的大方向,創新藥大品種、創新藥業務的高增長是其所追求的目標。先聲藥業通過“自主研發+合作開發”雙輪驅動,正從創新1.0邁向創新2.0,打造從研發、生產到商業化的全產業價值鏈能力,持續釋放發展潛能。

據悉,公司計劃於今年新增近10項IND,其中半數以上為自主研發創新藥物。並且未來五年公司創新藥收入佔比將會逐漸提升,由2021年62%持續提高至2024年80%,預計2025年將超過80%佔比。同時,公司多元拓展國際化邊界,在BD引進與研發出海的同時,打造跨國背景高管團隊,並通過X計劃吸引全球人才。

同時,據Choice數據顯示,今年5月以來,先聲藥業股價漲幅超10%,出現回暖跡象。可見,公司估值上升通道或已開啟,投資機會正在顯現。

結語

近年來,基於我國創新藥未被滿足的巨大市場需求以及政策的助推,創新藥領域吸引了越來越多的人才和資本。展望未來,儘管創新藥市場變化較快,但是行業發展趨勢依舊強勁且可持續。在這過程當中,只有不斷抓住市場機遇、提高創新研發能力,才能在快速變革的市場環境中保持住競爭優勢,成為堅持到最後的贏家。

先聲藥業以“聚焦更有效,創造差異化”為指引,競爭優勢明顯。在當前國內新冠疫情反覆的情況下,公司抓住機遇打造出國內首個獲批臨牀用於密接暴露後預防的新冠口服藥,後續隨着臨牀快速推進,配合公司強大高效的商業化能力,有望實現國產新冠口服特效藥自主可控。基於密接預防更大的市場空間,SIM0417將會為公司帶來更多穩定的現金收入。放眼到未來5至10年,先聲藥業正步入高質量發展新階段,具備長期投資價值。