近日,公开信息显示,深圳市通泰盈科技股份有限公司(以下简称“通泰盈”)披露招股说明书(申报稿),保荐人为华泰联合证券。

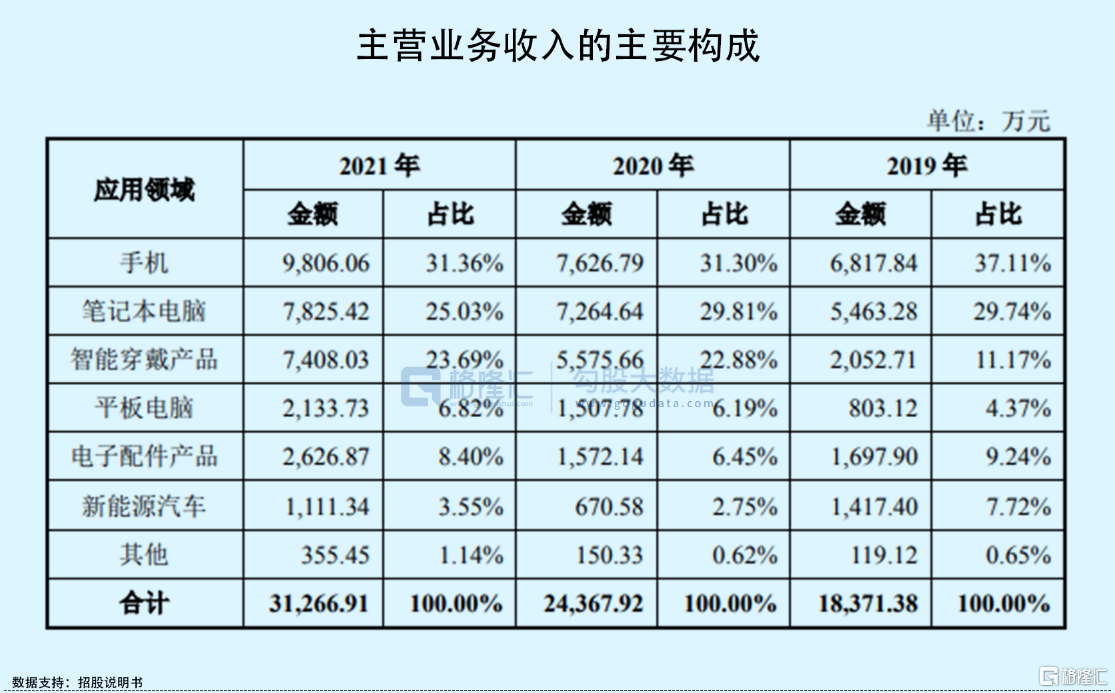

通泰盈专注于电子产品功能性器件的研发、设计、生产和销售,产品广泛应用于智能手机、笔记本电脑、平板电脑、智能穿戴等消费电子领域、新能源汽车领域等领域的相关产品及其组件中。

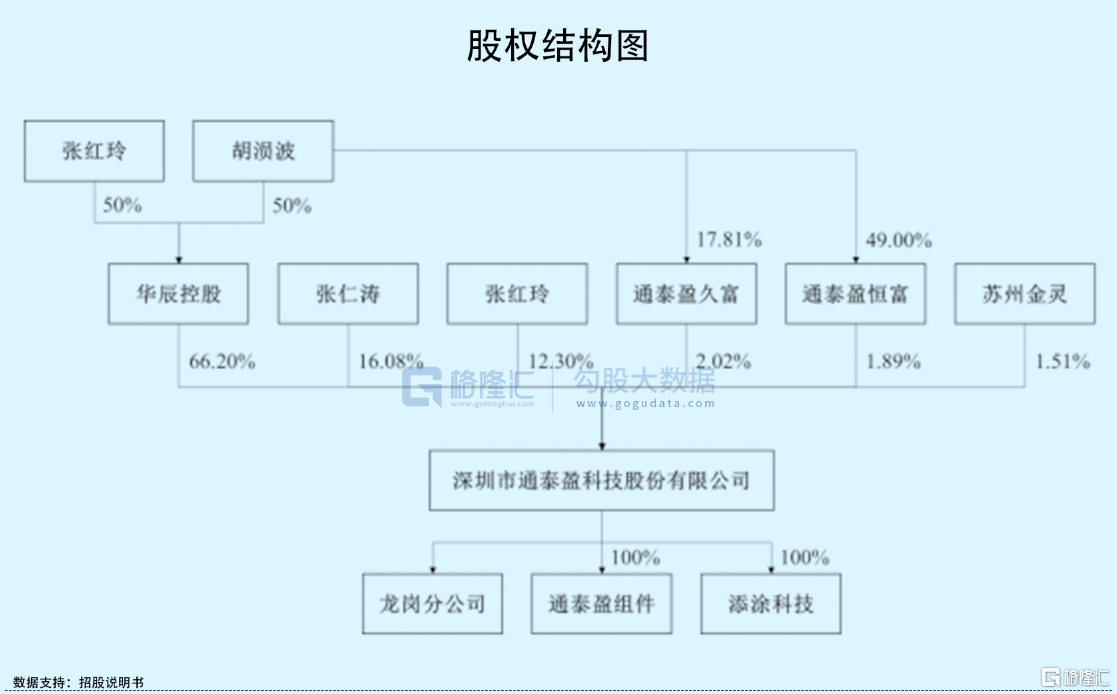

根据招股书,胡涢波和张红玲夫妇通过华辰控股控制发行人 66.20%的股份,张红玲直接持有发行人 12.30%的股份,胡涢波通过通泰盈久富控制发行人 2.02%的股份、通过通泰盈恒富控制发行人 1.89%的股份,二人合计控制发行人 82.41%的股份,为发行人的实际控制人。

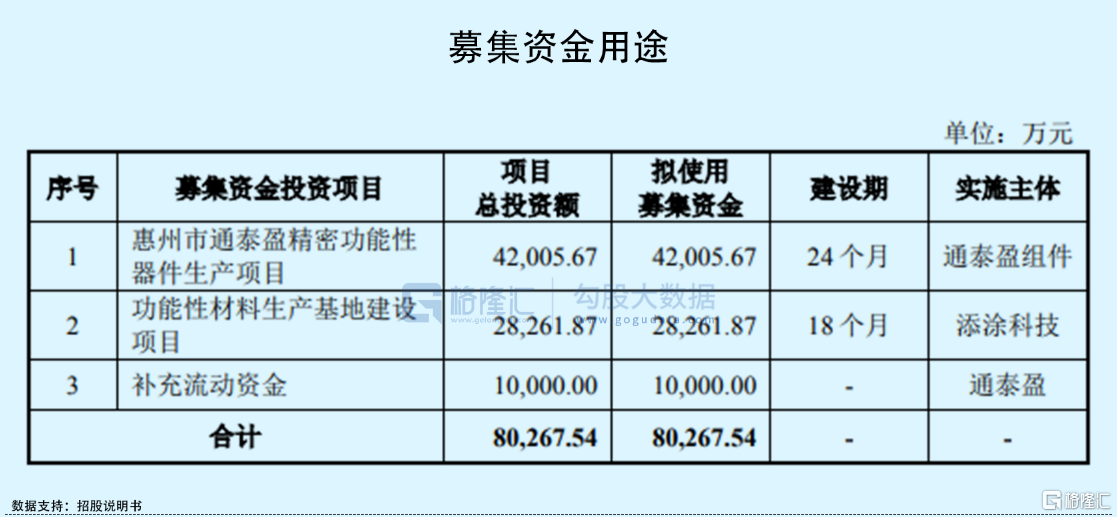

本次IPO拟募资8.03亿元,主要用于惠州市通泰盈精密功能性器件生产项目、功能性材料生产基地建设项目、补充流动资金。

01

研发费用率低于同行

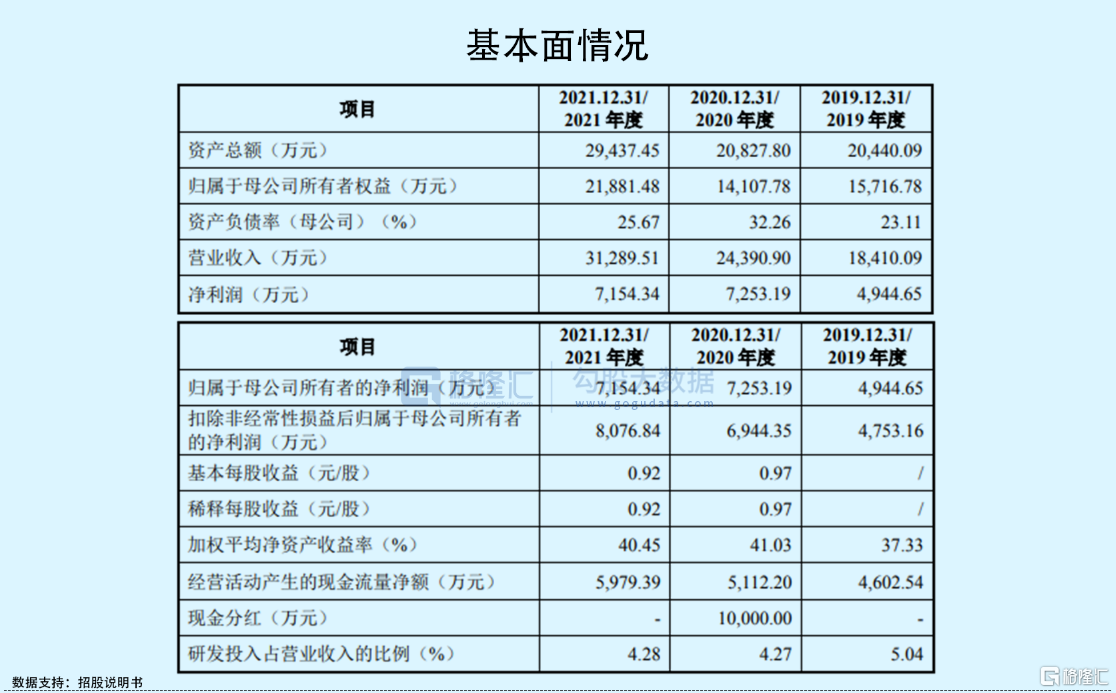

报吿期内,通泰盈实现营收分别为1.84亿元、2.44亿元、3.13亿元,归属于母公司所有者的净利润分别为4944.65万元、7253.19万元、7154.34万元。

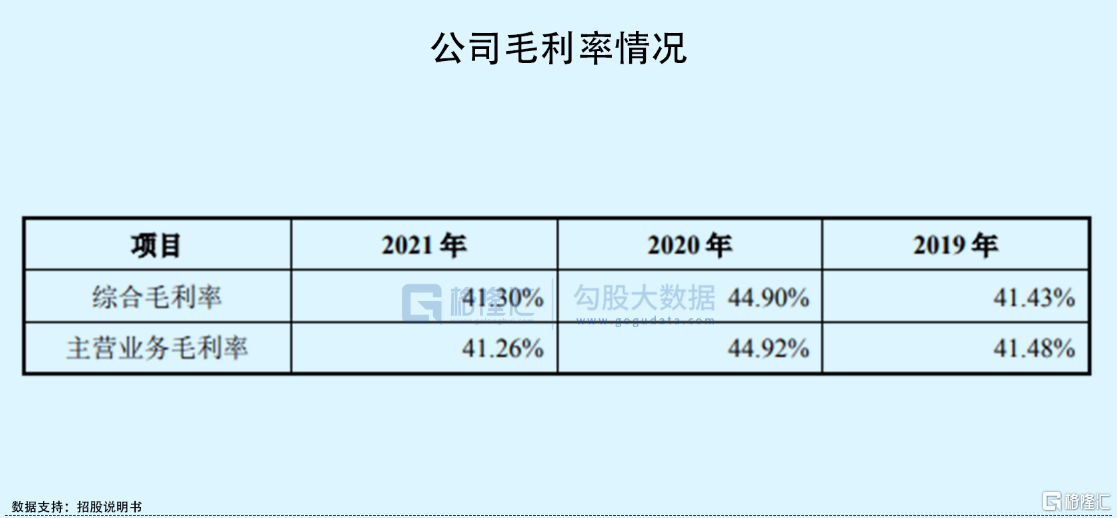

报吿期内,公司综合毛利率分别为 41.43%、44.90%、41.30%,处于相对较高水平。具体来看,公司功能性器件产品主要用于手机、笔记本电脑、平板电脑、智能穿戴产品等消费电子领域以及新能源汽车领域。

整体来看,通泰盈的毛利率水平受到了不同因素的影响。例如,从大环境来看,目前,全球经济仍处于周期性波动中。而全球经济波动对消费的抑制作用,可能影响消费电子行业,进而对公司所处的产业链造成一定程度的不利影响。例如,2018 年以来,我国面临复杂严峻的国际贸易环境,如果未来中美贸易摩擦加剧,可能会对公司原材料采购、产品销售带来一定程度的不利影响,进而影响其业绩。

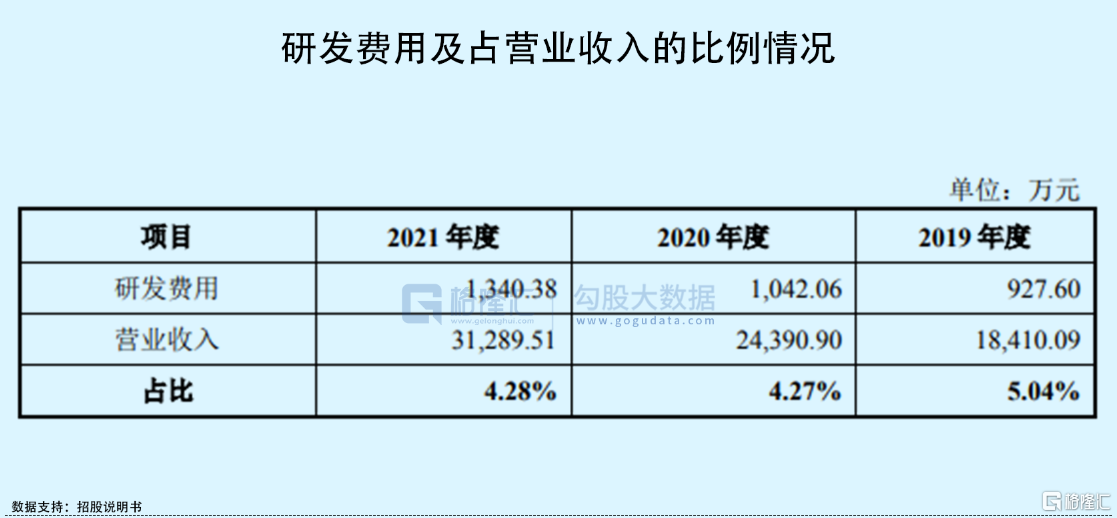

与此同时,近年来随着下游行业的快速发展,公司所处行业市场规模不断扩大,新进入者投资意愿较强,且随着技术的不断成熟和相关技术人才的增多,未来在竞争中行业壁垒可能被削弱,市场竞争可能日趋激烈,这就要求通泰盈不断提升技术创新水平,报吿期内,公司研发费用金额分别为927.60万元、1042.06万元、1340.38万元,占营业收入的比例分别为 5.04%、4.27%,4.28%,研发费用率整体低于同行业的均值。

02

依赖于前五大客户

要知道,消费电子行业终端品牌集中度较高,且产业链呈现规模化、集中化的特征,导致公司客户集中度较高。

报吿期内,通泰盈的前五大客户合计销售额占主营业务收入的比重分别为 81.16%、88.38%和 90.23%。具体来看,公司的直接客户包括德赛电池、欣旺达、新普科技、新能源科技、珠海冠宇、立讯精密、歌尔股份、飞毛腿、宁德时代、科达利等企业,产品最终应用于苹果、谷歌、华为、OPPO、VIVO、小米、Meta、特斯拉、奔驰、宝马等品牌的终端产品中。

一旦公司主要客户的经营状况或业务结构发生重大不利变化,或因市场竞争使主要客户在未来减少对公司产品的采购,而公司又未能通过持续开拓新的客户降低客户集中度,或将会对其经营产生不利影响。

另一方面,消费电子行业系发行人产品最主要的应用领域,苹果公司为报吿期内发行人最主要的终端客户。报吿期内,公司明确用于苹果公司产品的销售收入分别为1.33亿元、2.05亿元、2.76亿元,占各年公司主营业务收入的比重分别为 72.21%、84.06%和 88.29%,可以看出,通泰盈用于苹果公司产品的销售对其业绩影响较大。

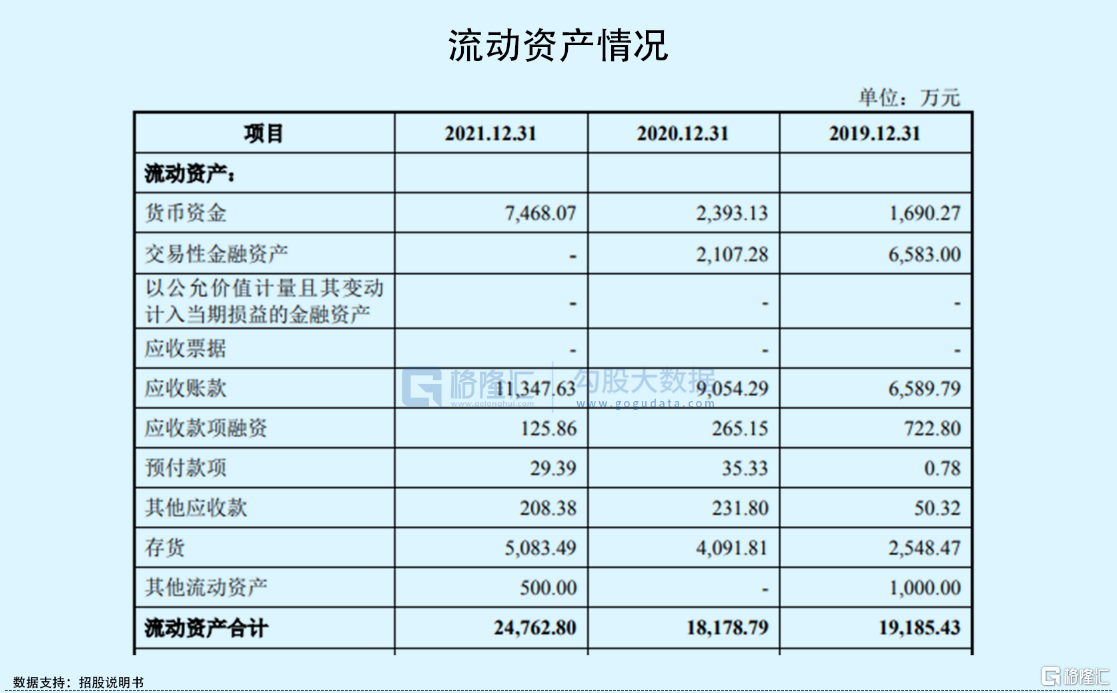

此外,报吿期各期末,通泰盈的应收账款净额分别为 6589.79万元、9054.29万元、1.13亿元,占报吿期各期末流动资产的比重分别为 34.35%、49.81%和45.83%。

在某种程度上,若客户未来受到行业市场环境变化、技术更新及国家宏观政策等因素的影响,经营情况或财务状况等发生重大不利变化,公司应收账款产生坏账的可能性将增加,从而对其生产经营带来负面冲击。

03

结语

整体来看,在市场需求不断扩容之下,消费电子行业存有较高的景气度,利好入局标的。但可以发现,通泰盈为首的公司在研发能力等方面还存在一定的短板,需要加强技术研发,以提升业务的稳定性以及市场竞争力。另外,本次募集资金投资项目达产后,公司每年将新增较大金额的折旧与摊销。如果未来市场需求出现改变,固定资产及无形资产投资带来的折旧与摊销增加或将对未来业绩造成一定压力。

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)