本文來自格隆匯專欄:中金研究 作者:劉剛 董靈燕

摘要

我們在本文中從長週期歷史視角出發,梳理了美股1929年以來16次熊市背後的觸發因素,並歸納為四種情形,其主要意義在於為當前市場提供參考和借鑑,供投資者識別哪些是目前可能面臨的主要挑戰、進而重點加以關注和防範。

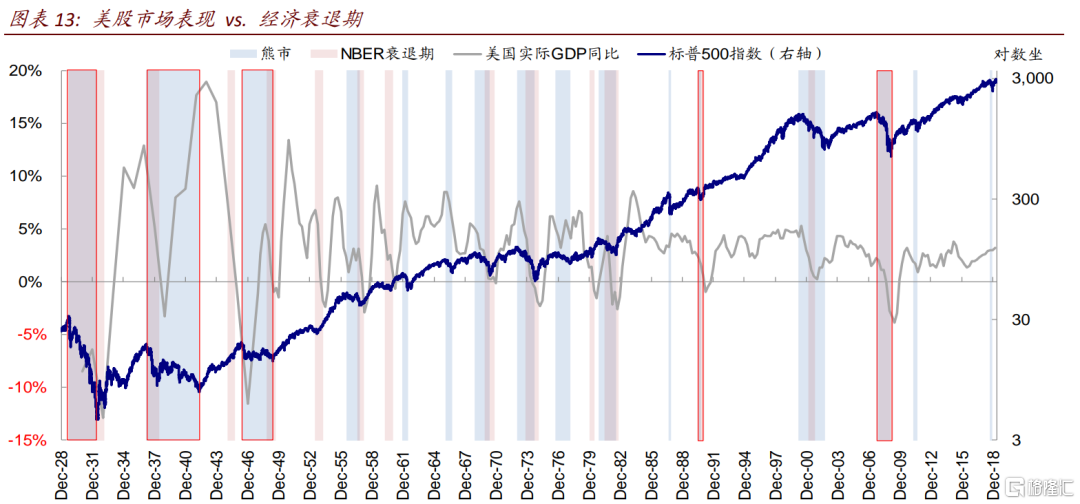

熊市的定義與劃分:1929年以來16輪熊市階段

我們使用常用定義劃分熊市,即符合以下條件:1)指數層面最大回撤幅度至少在20%以上;2)下跌過程持續時間超過2個月。

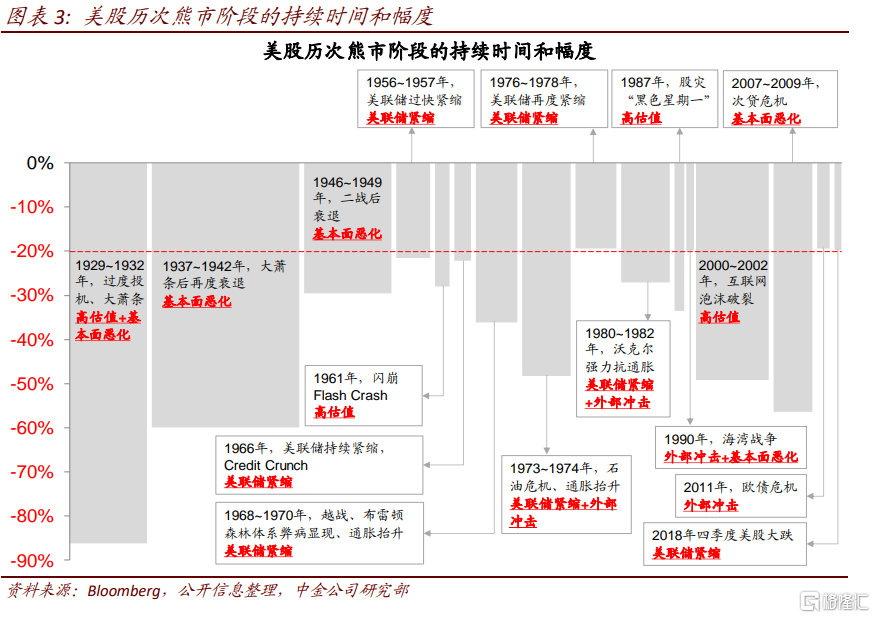

基於此,以標普500為研究對象,1929年以來共16次熊市階段。以中位數計,16次熊市平均時長17.4個月、最大回撤~29%、平均間隔50個月。較為突出的有:1)回撤幅度最大,1929~1932年跌幅86%,持續33個月;2)持續時間最長,1937~1942年持續62.5個月,跌幅60%;3)下跌時間最短:1990年7~10月,持續~3個月,跌幅~20%;4)距離當前最近,如果不算2011年歐債危機和2018年四季度的話,2007年10月~2009年3月是距目前最近的熊市階段,持續17個月,跌幅56%。

熊市的觸發因素:美聯儲、基本面、高估值、外部衝擊

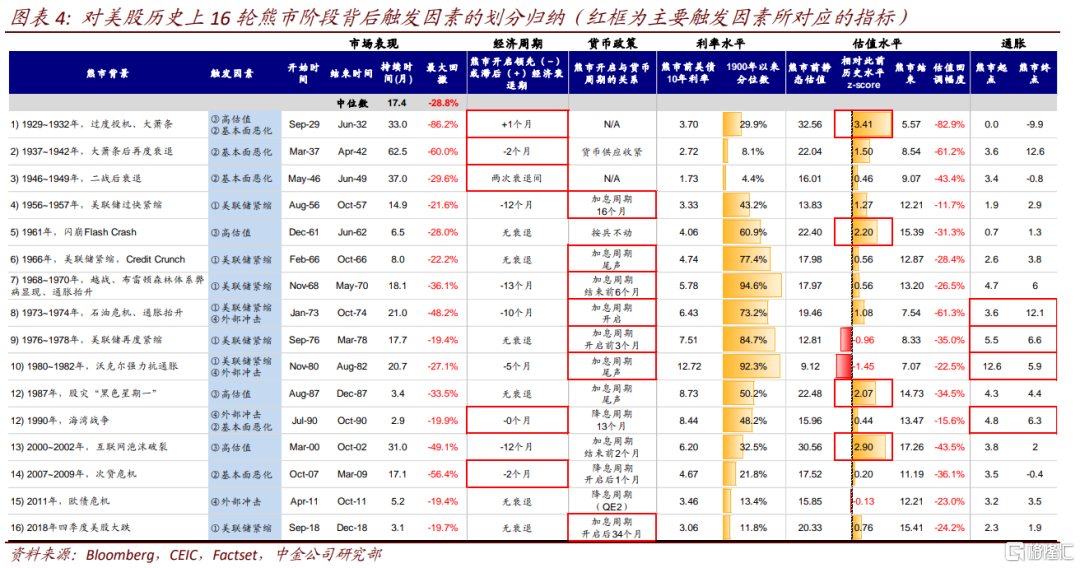

對上述16次熊市做歸因分析後,我們發現背後觸發因素都可以歸納為美聯儲緊縮、基本面惡化、高估值、外部衝擊這四種情形的一種或兩種。需要説明的是,這裏所指的觸發因素,並非簡單的非此即彼,實際情形通常是多重因素的交織疊加甚至相互強化,但為了突出重點,我們選取的都是最直接和最核心的矛盾。舉例而言,2007年金融危機下的熊市是典型的基本面因素主導,當時估值並不高且美聯儲早已停止加息;2000年科技泡沫則是典型的高估值問題,經濟陷入衰退要待一年後的2001年3月;上世紀七八十年代則更多是美聯儲應對高通脹而快速加息所致。

整體來看,上述16次熊市中,1)美聯儲緊縮所造成的最多,達7次,且多數出現在上世紀60~80年代;2)基本面惡化導致的有5次;3)高估值觸發的熊市有4次;4)外部衝擊引發的熊市也有4次,其中3次都與地緣衝突引發的石油危機有關。

因素#1:美聯儲緊縮:劃分標準為熊市開啟往往處於美聯儲的緊縮週期中,利率水平(包括市場利率)升至相對高位,典型階段有1956年、1966年、1968年、1973年、1976年、以及1980年;2018年10月大跌一定程度上也可以視作美聯儲持續緊縮下利率抬升所致。這一階段特徵:處於美聯儲加息週期,市場利率處於高位,但距經濟衰退仍有距離、或並不處於衰退期之中。

值得注意的是,如果不算2018年10月的話,因美聯儲緊縮觸發的熊市階段都集中出現在上世紀60~80年代,對應美國國內通脹大幅抬升、佈雷頓森林體系臨近解體、越戰、以及兩次石油危機等宏觀背景,因此貨幣政策和利率的波動性也很大。但此之後,因貨幣政策緊縮造成的熊市的頻率就相對降低了。

因素#2:基本面惡化:劃分標準為熊市的開啟與基本面的迅速惡化甚至衰退相重合,典型階段為1929年崩盤、1937年大蕭條後再度衰退、1949年二戰後衰退、1990年短暫衰退,以及2007年10月次貸危機。這一情形下的特徵是:熊市開啟均與經濟衰退基本同步,且往往與美聯儲寬鬆週期也相隔不遠,但估值水平並不高。2007年次貸危機便是較為典型的基本面惡化引發的熊市,與經濟進入衰退期(2007年10月)基本同步;同時市場估值低於歷史均值,美聯儲也早在1年多前的2006年6月就停止了加息。當然,如果同時還疊加其他因素的話,例如1929年的高估值、1937年貨幣供應收緊,則會進一步加大市場的下行壓力。

因素#3:高估值:劃分依據為市場估值水平已經超過當時歷史均值上方2倍標準差;典型階段為1929年崩盤、1961年閃崩(Flash Crash)、1987年股災、以及2000年科技泡沫。這一情形下的特徵為:估值過高,但通常並沒有出現經濟衰退。除了1929年還同時伴隨大蕭條的出現,使得市場跌幅高達86%以上之外,其他幾次距衰退都有較長時間,甚至沒有出現衰退。

因素#4:外部衝擊:劃分標準為熊市開啟時,上文中提到的前三個因素都沒有處於比較緊張的狀態,但外部衝擊成為誘發上述因素惡化和市場下跌的直接原因,典型階段如1973和1980年兩次石油危機、1990年海灣戰爭,以及2011年歐債危機。

正文

一、熊市的定義與劃分:1929年以來美股經歷了16輪熊市階段

我們使用市場上較為常用的定義來劃分熊市階段,即至少要符合以下兩個條件:1)市場指數層面最大回撤幅度至少在20%以上;2)整個下跌過程(下跌開始直到最大回撤期間的最低點)持續時間超過2個月。

基於上述定義,以標普500指數為研究對象,我們梳理了美股市場1929年以來的熊市階段,共有16次符合上述標準(我們在具體處理過程中略微放寬了上述條件如跌幅在19%左右的案例也計入在內,以保證有更充分的研究樣本),具體的劃分情況請參見圖表2。

整體來看,這16次熊市階段的平均持續時長中值為17.4個月,最大回撤幅度中值為~29%,兩段熊市之間的平均持續時長為50個月。從這個角度而言,如果不考慮2018年10月的下跌,當前距離2008年金融危機的熊市已經結束已經有10年,距2011年歐債危機也有8年時間,均遠超上述50個月的平均時長。

進一步地,在上述這16輪熊市階段中,較為突出有以下幾次:

回撤幅度最大:1929~1932年,標普500指數最大回撤高達86%,持續33個月;20世紀20年代美股市場的大量投機和過高的估值使得市場在1929年突然崩盤,而同時出現的“大蕭條”更是加劇了市場的下跌,使其成為回撤幅度最大的熊市。

持續時間最長:1937~1942年,累計時長62.5個月,最大跌幅60%;1929年開始的“大蕭條”之後,得益於羅斯福新政,美國經濟和美股市場均有明顯修復,但1937年中開始又出現了新一輪持續約14個月的衰退期。受此影響,美股市場再度受到重創,直到1942年才觸及本輪下跌的新低。

距離當前最近:如果界定條件沒有那麼嚴格的話,那麼2018年10月開始的市場動盪也符合我們上述熊市階段的定義,2011年的歐債危機也是如此。不過,市場共識通常更多將2007年10月~2009年3月金融危機導致的下跌視作上一輪熊市,因為其持續時間更長(17個月)、跌幅也更大(56%)。

持續時間最短:1990年7~10月,在不足3個月的時間內跌幅達20%;在經歷了1987~1989年的加息週期後,利率水平已經明顯抬升,再加上1990年海灣戰爭的爆發使得油價大幅上行,多重因素疊加導致出現了持續9個月左右短暫的衰退期。

二、熊市的觸發因素:美聯儲、基本面、高估值與外部衝擊

四種情形:美聯儲緊縮、基本面惡化、高估值,以及外部衝擊

雖然從最終結果來看,股票市場的下跌都可以簡單歸結為估值和基本面這兩個最為基本的因子之一或者更多時候是共同作用的結果,但具體的觸發因素卻不盡相同。其中,估值又可以進一步拆解為無風險利率(貨幣政策)和股權風險溢價(風險偏好、市場情緒等)。

通過整理上文中整理的美股歷史上16次熊市階段的觸發因素,我們發現都可以歸納為美聯儲緊縮、基本面惡化、高估值,及非自身因素的外部衝擊的一種或兩種。

需要説明的是,我們這裏所指的觸發因素,並非完全的非此即彼,由於實際的市場環境要複雜的多,因此存在同一段熊市階段背後疊加不同因素的情形,但為了儘可能突出重點,我們也會盡可能地剔除在期間發生但並非直接觸發的變量。例如上述提到的大多數熊市階段都會伴隨經濟衰退週期(上述16次熊市中,出現經濟衰退的有10次,僅1961、1966、1976、1987年、以及最近兩次等例外),從而進一步加大對市場的下行壓力,形成一個負向螺旋。不過,很多時候基本面的惡化恰恰是市場下跌本身或者其他因素的結果(如美聯儲加息、以及外部衝擊如石油危機等)。2000年科技泡沫導致的市場下跌就是一個典型例子,高估值泡沫疊加美聯儲加息導致市場在2000年3月開始下跌,但經濟進入衰退要到一年後的2001年3月,進而又使得這一輪熊市直到2002年10月才最終見底。因此,針對這種情形,我們將這一輪熊市的觸發因素歸結為高估值+美聯儲緊縮,而非基本面影響。

因此,基於上述邏輯,我們對上述16次熊市進行歸因分析並劃分如圖表4中所示。總結來看,1)美聯儲緊縮所造成熊市次數最多,達7次。值得注意的是,如果不算2018年10月這次的話,幾乎所有因美聯儲緊縮這一因素的影響階段都出現在上世紀60~80年代,這一時期對應美國國內通脹大幅抬升、外部佈雷頓森林體系臨近解體、越戰、以及兩次石油危機,因此面臨較大的宏觀變量,貨幣政策和利率的波動性也非常大。另外為了治理高通脹,時任美聯儲主席沃克爾一度將貨幣政策目標轉向盯住貨幣總量的量化目標(M1),因而也導致了利率波動更大。但在此之後,當通脹水平和貨幣政策穩定下來之後,就很少出現單純因為貨幣政策緊縮而造成的熊市階段了;2)基本面惡化並衰退導致的熊市為5次;3)高估值引發的熊市為4次;4)外部衝擊導致的熊市也有4次,其中3次都與地緣衝突引發的石油危機有關,另一次為歐債危機。

觸發因素#1:美聯儲緊縮(7次)

劃分標準為熊市開啟往往處於美聯儲的貨幣緊縮政策週期中,利率水平(包括市場利率)已經上升到了相對高位,典型階段有1956年、1966年、1968年、1973年、1976年、以及1980年;2018年10月的大跌也可以一定程度上視作美聯儲持續緊縮下利率抬升的直接結果。這一階段的典型特徵是:處於美聯儲的加息週期中,市場利率明顯處於高位,但距經濟衰退仍有距離、或並不處於衰退期之中。

值得注意的是,如果不算2018年10月這次的話,多數因美聯儲緊縮這一因素的影響階段都出現在上世紀60~80年代這一時期,這一時期對應美國國內通脹大幅抬升、外部佈雷頓森林體系臨近解體、越戰、以及兩次石油危機,因此面臨較大的宏觀變量,貨幣政策和利率的波動性也非常大。具體來看:

1956年8月~1957年10月(14.9個月,跌幅21.6%),市場估值在這一時期並不算很高,經濟處於相對高速增長階段,通脹持續抬升,美聯儲從1956年3月到1957年10月持續處於加息週期,紐約聯儲貼現利率從2.5%上升至3.5%,10年期國債利率也因此明顯上行,這在一定程度上也導致了經濟在1957年8月到1958年4月進入短暫衰退。

1966年2~10月(8個月,跌幅22%),信貸衝擊(Credit Crunch),這也是戰後的第一次金融危機。當時整體經濟持續向好,政府支出因越戰不斷擴大,信貸不斷增長,通脹明顯抬升,經濟出現一定過熱跡象,因此美聯儲也持續加息,當時處於從1960年以來較長的加息週期尾聲,國債利率也處於相對高位。由於當時美聯儲給金融設置了存款利率的上限(Regulation Q),因此當利率升到一定水平時,銀行無法再通過抬高存款利率吸納存款,進而導致銀行借貸的枯竭,最終造成信貸風險,導致市政債和儲蓄機構均面臨衝擊。不過由於後來美聯儲迅速響應下調利率,因此這一時期並沒有出現經濟衰退。

1968年11月~1970年5月(18.1個月,跌幅36.1%),由於這一時期通脹水平的持續抬升,美聯儲的貼現利率從1968年11月的5.25%迅速抬升至1969年5月的6%。此外,這一時期的背景還有越戰,以及佈雷頓森林體系問題的不斷顯現(尼克松總統在1971年宣佈美元與黃金脱鈎標準佈雷頓森林體系的解體)。

1973年1月~1974年10月(21個月,跌幅48%),美聯儲貼現利率從1972年2月的4.5%迅速攀升至1974年中的8%,這一時期適逢第一次石油危機(1973年10月),美國國內通脹大幅攀升,一度高達12%,經濟也因此從1973年11月開始陷入衰退,直到1975年3月結束。

1976年9月~1978年3月(17.7個月,跌幅19.4%),經歷了1974年開始的寬鬆週期後,隨着通脹的再度抬升,美聯儲再開啟緊縮週期,聯邦基金利率從1976年底的4.75%一路攀升至1979年底的15.5%。不過這一時期,並沒有出現經濟衰退。

1980年11月~1982年8月(20.7個月,跌幅27.1%),美聯儲時任主席沃克爾為抵禦高通脹而大幅加息,聯邦基金利率一度在1980年初升至20%的高位。同時,1979年開始,第二次石油危機爆發後,美國經濟陷入滯脹,經濟在1980年1~7月和1981年7月~1982年11月兩度陷入衰退。不難看出,此輪熊市是由外部衝擊導致和貨幣政策快速緊縮共同造成。

另外,為了治理高通脹,時任美聯儲主席沃克爾一度將貨幣政策目標轉向盯住貨幣總量的量化目標(M1),這也導致了利率波動更大。但在此之後,當通脹水平和貨幣政策穩定下來之後,單純因為貨幣政策緊縮而造成的熊市階段就明顯減少了。

觸發因素#2:基本面惡化

劃分標準為熊市階段的開啟大體與基本面的迅速惡化甚至衰退重合,典型階段為1929年崩盤、1937年大蕭條後再度衰退、1990年短暫衰退、以及2007年10月後的次貸危機。這一情形下的典型特點是:熊市的開啟均與經濟衰退週期基本同步甚至重合,但估值通常並不高,且往往與美聯儲的寬鬆週期也相隔不遠。當然,如果同時還疊加了其他因素,例如1929年的高估值、1937年貨幣供應收緊,則會進一步加大市場的下行壓力。

這其中,2007年的次貸危機所引發的熊市週期是最為典型的基本面惡化導致的熊市階段,經濟進入衰退週期的時間(2007年12月,參照NBER的定義),與市場的下跌2007年10月基本同步,而且在進入熊市週期的時候,市場估值並不算高、甚至低於歷史均值,而且美聯儲也早在1年多前的2006年6月就停止了加息。

1929年9月~1932年6月(33個月,跌幅86.2%),大蕭條。如前文所述,這一輪熊市疊加了過度投機導致的高估值以及大蕭條對基本面的衝擊,此輪熊市幾乎與美國經濟衰退(1929年8月~1933年3月)基本同步,基本面的大幅惡化也進一步加大了市場的下行壓力。

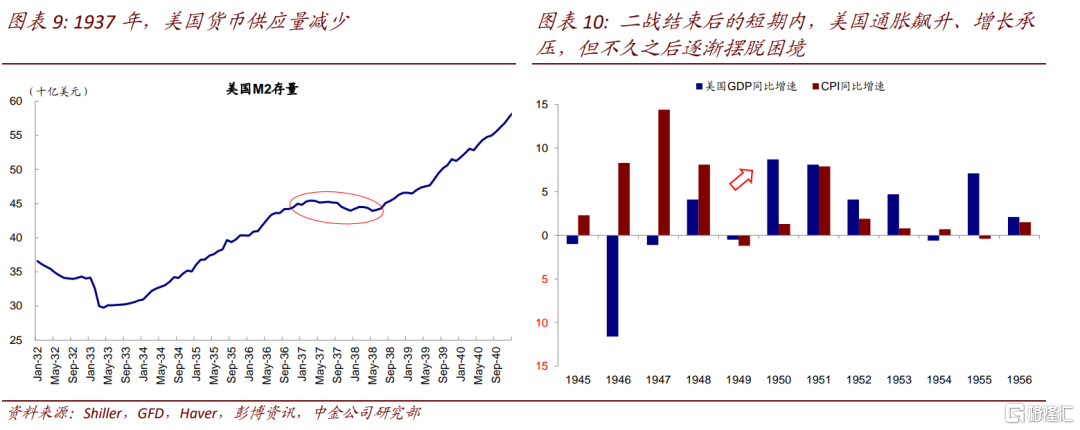

1937年3月~1942年4月(62.5個月,跌幅60%),大蕭條後的再度衰退。1933年的大蕭條結束後,得益於羅斯福總統的“新政”,美國經濟一度修復,市場也明顯反彈。但美國經濟在1937年5月~1938年6月再度陷入衰退,其背後的原因是出於平衡預算的目的,羅斯福政府削減政府支出造成財政緊縮,同時貨幣供應(M2)也有所趨緩,進而拖累市場進入長達63月的熊市,直到1942年才最終見頂,持續時間在所有熊市階段中最長。

1946年5月~1949年6月(37個月,跌幅29.6%),二戰後的經濟衰退。戰後初期,由於戰後物資極度匱乏,通脹大幅飆升(美國CPI同比增速在1947年3月一度攀升至19.7%的高位),經濟增長明顯承壓(1946~1947年實際GDP均為同比負增長)。此外,由於軍費開支的減少,美國政府的財政支出相比戰爭期間也明顯縮減。隨後,美國經濟增長在1948年短暫復甦後,1949年再度轉為負增長。因此,夾在兩段衰退間(1945年2~10月、1948年11月~1949年10月)的市場也明顯承壓。

1990年7~10月(2.9個月,跌幅20%),這一輪熊市的開啟與經濟衰退週期同步(1990年7月~1991年3月),1980年代債務的大幅累積、儲貸機構風險進一步暴露,疊加1990年海灣戰爭導致的油價抬升可能是九十年代初經濟短暫衰退的主要原因。

2007年10月~2009年3月(17.1個月,跌幅56.4%),次貸危機爆發,美股進入熊市。此輪熊市背景為次貸危機爆發,熊市的開啟基本與經濟衰退期一致(2007年12月~2009年6月),房地產泡沫的破裂、居民和金融機構大幅去槓桿、流動性劇烈衝擊使得這一時期的美國經濟和美股市場都遭受重創。

案例一:2007年熊市與次貸危機

整體背景:次級住房抵押貸款證券化+貨幣政策寬鬆+金融監管力度不足,催生房地產泡沫

次級住房抵押貸款證券化無形中刺激逐利行為。次級住房抵押貸款證券化是21世紀初金融領域的創新工具之一,即將次級住房抵押貸款打包成債券出售。次級住房抵押貸款證券化無形中刺激了資二級市場的逐利行為,而忽視了其底層資產的真正價值與質量。此外,次級住房抵押貸款證券化的背後也存在“借短貸長”的風險,一旦流動性趨緊,便有可能面臨償付壓力加重的風險。

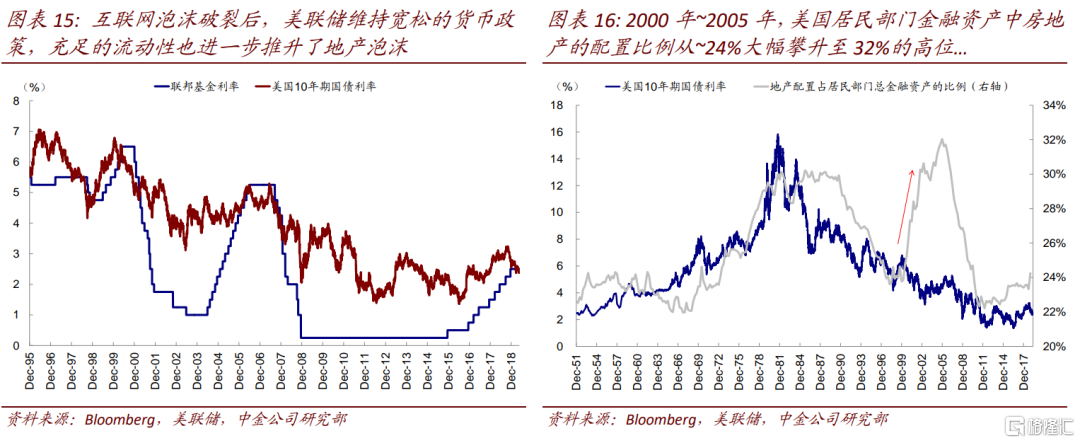

寬鬆的貨幣政策進一步推升地產泡沫。互聯網泡沫破裂後,美聯儲從2001年初開始降息,此輪降息週期直到2003年中才結束,聯邦基金利率從6.5%回落至1%,並在隨後的1年中維持低位(圖表15)。寬鬆的貨幣政策使得地產投資熱情更加高漲,從2000年至2005年末,美國居民部門金融資產中房地產的配置比例從~24%大幅攀升至32%的高位(圖表16)。

金融監管力度不足,未能有效阻止風險蔓延。1999年《金融服務現代化法案》規定,允許美國銀行、證券、保險業之間混業經營,實行全能銀行模式;保留其雙線多頭的金融監管體制並擴展監管機構,實行功能監管和控制金融風險。這一監管模式在21世紀初開始顯露出弊端,首先,這種監管模式介於分業監管和統一監管之間,在金融業混業經營模式快速發展的背景下,無法有效監管金融市場(如銀行可以使用儲户的錢從事高風險的投機行為,而當時的金融監管對此無法進行約束);其次,當時的金融監管未能有效對高風險的衍生品交易和對沖基金等業務加以監管。

危機爆發:美聯儲緊縮+房價下行,房地產泡沫破裂,居民和金融機構大幅去槓桿,美股大跌

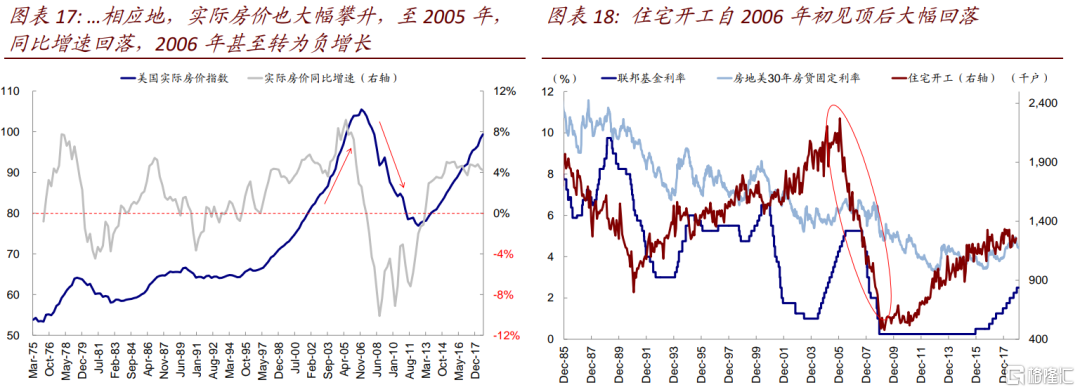

2004年6月,在通脹有所攀升的背景下,美聯儲在按兵不動1年之後首次加息,並開啟了長達2年的加息週期(圖表20)。此輪加息週期共加息17次,聯邦基金利率從1%的低位攀升至5.25%。2005年,美國實際房價同比增速見頂,隨後開始回落,至2006年底甚至轉為同比負增長;住宅開工也在2005年見頂,隨後大幅回落(圖表17~圖表18)。在此背景下,次級貸款抵押證券面臨償付壓力,而金融業的混業經營又使得風險從抵押貸款機構和投資銀行蔓延至保險機構、儲蓄機構和商業銀行等,最終釀成危機。居民和金融機構開始大幅去槓桿,從而也使得情況進一步惡化。危機爆發過程中的典型事件如2008年3月摩根大通收購貝爾斯登、2008年9月15日雷曼宣佈破產。為了應對危機,美聯儲從2007年9月開始降息、並在2008年12月將利率降至0~0.25%。相應的,美股市場從2007年9月開啟持續16個月的熊市週期,最大跌幅56.4%。不過,2007年市場下跌之前標普500指數的動態估值僅為15倍左右,低於15.8倍的長期歷史均值。

觸發因素#3:高估值(4次)

劃分依據為市場所處的估值水平已經超過當時歷史水平的均值上方2倍標準差;典型階段為1929年崩盤、1962年閃崩(Flash Crash)、1987年股災、2000年科技泡沫。這一情形下的典型特徵為估值過高、但往往並沒有伴隨經濟衰退,特別是離我們最近的2000年科技泡沫。除了1929年還同時伴隨着大蕭條的出現,使得市場跌幅高達86%以上之外,其他幾次並沒有在市場進入熊市的初期出現經濟基本面的惡化,因此可以更多視作更多是高估值的影響。具體而言,

1929年9月~1932年6月(33個月,跌幅86%):股市經過前期投機熱潮後估值處於高位,大蕭條的同時發生進一步加大的市場的下跌。從背景來看,當時的美股市場投機現象嚴重,投資信託通過加槓桿的方式放大了投機熱潮,美股經過前期持續上漲後估值已經過高(Shiller PE的數據顯示已經超過歷史均值的3倍標準差);市場開始下跌後,保證金制度又進一步放大了市場波動。值得一提的是,此輪熊市也伴隨經濟的大蕭條,從而進一步加大了市場的壓力,使得這一輪熊市跌幅高達86%,高居所有熊市首位。

1961年12月~1962年6月(6.5個月,跌幅28%):閃崩(Flash Crash)。經歷了1960年4月~1961年2月短暫的衰退後,美國經濟重拾動能,經濟快速修復,股市也再度上行。但美股在自1948年以來持續的上行趨勢中已經積累了較多漲幅,1961年底市場下跌前估值已經過高,超過當時歷史均值上方2.2倍標準差。在這一背景下,市場從1962年12月見頂逐漸回落,1962年5月道瓊斯工業平均甚至一度出現單日大跌5.7%的情況。

1987年8~12月(3.4個月,跌幅33.5%),“黑色星期一”,道瓊斯指數當天大跌22.6%,可能的原因包括程序化交易、組合再保險(portfolio insurance)、恐慌情緒等。不過從估值水平來看,經過1982年以來的持續上漲,美股市場的估值水平在大跌之前也已經超過2倍標準差。

2000年3月~2002年10月(31個月,跌幅49.1%),互聯網泡沫。2000年的科技泡沫是最為典型的由高估值和過度投機行為引發的熊市,但基本面在熊市週期開啟時並沒有出現明顯惡化,直到1年後的2001年3月經濟才進入衰退期。除了高估值這一本質原因外,一些原本支撐市場的力量在減弱甚至消失,如通脹上行觸發美聯儲步入加息週期;新興市場逐漸擺脱危機使得資金迴流美國趨勢減緩;股票供給持續增加,產業格局上也出現互聯網用户增速放緩、過度投資導致回報率下降的現象,而最終一些明星公司(如微軟、世通)遭遇如反壟斷裁決、擴張受阻、業績低於預期、甚至財務醜聞等困境則成為最終戳破泡沫直接因素。

案例二:2000年熊市與互聯網泡沫破裂

2000年的科技泡沫是典型的由高估值和過度投機行為引發的熊市。當然,在泡沫破裂的過程中,一些原本支撐市場的力量在減弱甚至消失,如通脹上行觸發美聯儲步入加息週期;新興市場逐漸擺脱危機使得資金迴流美國趨勢減緩;股票供給持續增加,產業格局上也出現互聯網用户增速放緩、過度投資導致回報率下降的現象,而最終一些明星公司遭遇如反壟斷裁決、擴張受阻、業績低於預期、財務醜聞曝光等困境則成為最終戳破泡沫直接因素。

泡沫的成因:過度投資、IPO財富效應、及監管缺失

原因一:資本逐利性引發過度投資。1994年開始,互聯網技術革命推動對於對信息業和計算機相關行業的投資明顯加速。當時市場信奉的邏輯是“迅速長大”,以佔據市場份額。但隨着投資者的盲目擴大,已經超出了市場潛在的需求,這也為泡沫的形成埋下了伏筆。

原因二:IPO財富效應吸引大量尚處於早期、沒有穩定收入和商業模式的公司上市。在互聯網熱潮中,確實產生了一批能持久產生盈利的成功商業模式,這些公司一上市便受到資本市場的熱捧,上市當日股價往往大幅上漲。受到這些公司成功上市後的財富效應吸引,科技公司上市出現井噴現象。然而,當時很多新上市公司尚處於初創階段,甚至還沒有穩定的營收和商業模式。舉例而言,2000年上市的科技公司平均成立時間只有4年,營收中位數僅為1,700萬美元,而其中實現盈利的公司佔比還不足20%;但與此相反的是,其估值水平卻遠遠高於歷史正常水平。

原因三:公司財務報表失真,明星分析師誤導投資者;但監管力度不足。根據時任美國證監會主席阿瑟·李維特(Auther Levitt)1998年在紐約大學發表的著名演講“數字遊戲”所總結[1],當時很多上市公司的財務報表存在會計操縱、財務信息不夠真實的問題。而券商分析師特別是具有市場影響力的明星分析師發表不實投資建議誤導投資者,起到了推波助瀾的作用

觸發因素:美聯儲加息;資金迴流放緩;科技公司稀缺性下降;互聯網用户增速下滑;明星公司問題暴露

美聯儲在1999年6月開啟新一輪加息週期,貨幣政策轉向導致流動性邊際上收緊,進而給對流動性狀況本來就非常敏感的成長股形成壓力。美國通脹水平從1998年11月1.5%的低點以來持續攀升,到1999年5月CPI同比增速已經達到2.1%。在這一背景下,美聯儲於1999年6月開啟了加息週期,直到2000年5月結束,期間共加息6次,其中前5次每次加息25個基點,最後一次加息50個基點。不斷收緊的貨幣政策仍不可避免地給市場流動性帶來壓力,而納斯達克指數終於在此輪加息週期的末期見頂。

亞洲金融危機逐漸平復,資金迴流美國趨勢放緩。在1997年爆發的亞洲金融危機中,資金出於避險需求大規模逃離新興市場並流回美國。但1999年以後,隨着危機的逐漸平復,市場恐慌情緒明顯緩解,危機期間資金大幅流出新興市場的現象在邊際上趨緩,甚至出現一定迴流的情況,表現為新興市場貨幣的回升。

科技公司大量上市增加供給,稀缺性下降。在IPO財富效應的吸引下,大量公司上市不僅使得稀缺性明顯下降,也逐漸打破了供需平衡、特別是在流動性邊際上開始收緊的背景下。1994年互聯網剛開始興起時,上市的互聯網科技公司仍相對有限,因此投資者往往會給予其一定的稀缺性溢價。而在隨後的1994~2000年間,共有1,513家科技公司上市,使得科技股不再稀缺。

互聯網用户增速下滑;過度投資導致回報率下降。1994年,美國的互聯網用户同比增長高達116%,但在隨後的數年中,這一增速卻不斷下降,到1999年已經放緩至僅為20%。投資與潛在需求之間不成比例的大幅增加形成了產業格局供求關係的不平衡,進而導致投資回報率下降。

明星公司暴露問題成為戳破泡沫的直接因素。主要包括:1)微軟被裁定違反發壟斷法,重創投資者情緒;2)世通公司戰略擴張受阻打擊信心;財務造假最終使得公司走向破產;3)1999年財報業績整體不佳,低於市場預期。

泡沫的破裂:美股市值縮水,大批公司破產倒閉

美股市場市值大幅縮水。2000年3月泡沫破裂前的頂峯,納斯達克市場總市值高達6.25萬億美元,而在2002年9月的谷底時,市值僅為1.71萬億美元。在泡沫破裂的過程中,約73%的市值,4.5萬億美元財富隨之蒸發。這其中,市值排名前20的公司總市值共計減少2.17萬億美元,僅思科就損失了~3,448億美元的市值。

上市公司數量急劇減少。2000年3月至2002年9月間短短兩年半時間中,納斯達克市場的上市公司數量由4,379家降至3,323家,淨減少1,056家。

科技股熱潮“退燒”,風險投資和IPO均迅速冷卻。泡沫破裂後,投資者對於互聯網科技的投資熱情大幅下降,表現在兩個方面:1)美國市場風險投資對科技公司的投資總額在2000年二季度曾經高達177億美元,而到2002年3季度這一數字僅僅為24億美元。2)另一方面,科技股“退燒”也體現在二級市場對科技股的追捧程度上。在1999、2000年互聯網熱潮的最高點,科技股在美股市場IPO總數中佔比高達80%和70%,而上市首日回報(簡單平均)則分別高達71%和56%。但到了2001、2002年,科技股的IPO數量佔比僅為30%,首日漲幅也大幅降至14%和9%,還不及1980~2014年期間美股IPO首日14%的歷史平均漲幅。

觸發因素#4:外部衝擊(4次)

劃分標準為熊市開啟時,上文中提到的前三個因素可能都還沒有處於比較緊張的狀態,但外部因素成為誘發上述因素惡化和市場下跌的主要原因,典型階段如1973和1980年兩次石油危機、1990年海灣戰爭、以及2011年的歐債危機。

由於兩次石油導致了油價和美國國內通脹的抬升,因此也同時伴隨着美聯儲加息。1990年的熊市開始和經濟衰退基本重合(1990年7月~1991年3月),同時疊加海外戰爭爆發推升了油價。2011年市場下跌適逢美聯儲QE2(2010年11月~2011年6月),外部歐債危機的衝擊是拖累市場下跌的主要原因。

案例三:1990年經濟衰退與海灣戰爭

上世紀80年代,在里根總統大規模税改等擴張性財政政策的推動下,美國經濟增速逐漸回升,失業率也顯著回落,股市從1982年起迎來了5年左右的上漲,儘管1987年爆發股災,但隨後很快又重拾上行動能(圖表23)。不過,持續增長的經濟和股市背後也潛藏危機。上世紀80年代,聯邦政府進一步放寬了對儲貸機構的監管,使其能夠經營風險相對較高的業務,但這也使得儲貸機構的償付能力逐漸下降;美聯儲的進一步緊縮也加大了儲貸機構的經營壓力,從而加劇了80年代末儲貸機構的破產。1990年7月,美股開始下跌,經濟陷入衰退;8月爆發了海灣戰爭,推升油價和通脹,從而進一步增加了經濟和市場的壓力。

整體背景:儲貸危機爆發,海灣戰爭推升油價

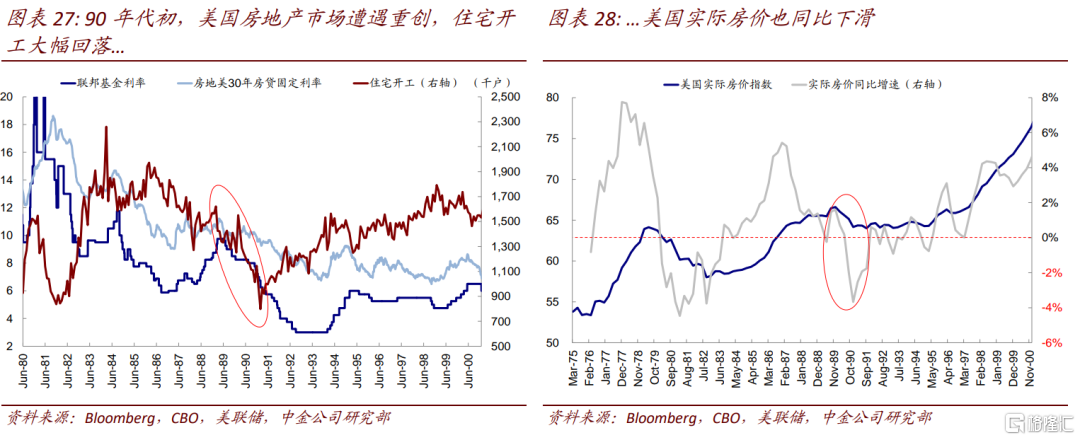

監管放鬆刺激投機行為,貨幣政策收緊加劇儲貸危機。美國最早的儲貸協會成立於1831年,通過彙集會員的存款來為會員發放住房貸款。1932年頒佈的《住房貸款銀行法》成立了聯邦住房貸款銀行委員會,專門負責監管住房貸款銀行和儲貸協會,該法案還為儲貸協會設置了儲蓄和貸款的利率上限。由於儲貸協會的經營模式是吸收短期儲蓄、發放長期固定利率貸款,因此當長端國債利率快速攀升時,儲貸協會就會因償付能力不足而面臨經營危機,上世紀60年代儲貸協會就一度因此而陷入經營困境。上世紀80年代初,美國通過了《存款機構放松管制和貨幣控制法》以及《Garn–St. Germain存款機構法案》,放鬆對儲貸協會的監管,包括允許其接受支票存款、提供浮動利率抵押貸款、消費貸款、信託業務等,儲貸協會也開始從事不安全的商業貸款甚至垃圾債券業務。上世紀80年代中後期,存款利率上限(Regulation Q)也被取消。監管的逐漸放鬆刺激了儲貸協會的投機經營,相應地,儲貸協會的償付能力也明顯下降。1988年3月,美聯儲開啟加息週期,此輪週期持續一年左右,共加息12次,聯邦基金利率從6.5%提高至9.75%。美聯儲緊縮進一步加劇了儲貸機構的經營壓力,進而導致更多機構破產。在此背景下,90年代初,美股開始下跌,同期經濟陷入衰退,房地產市場遭遇重創,表現為住宅開工大幅回落,實際房價同比增速回落甚至轉為負增長(圖表27~圖表28)。

海灣戰爭加劇衰退和市場下跌。在美國經濟剛剛陷入衰退的背景下,1990年8月,海灣戰爭爆發,伊拉克因攻佔科威特而遭受國際經濟制裁,原油出口受限,供給側衝擊造成國際油價一度大幅攀升(圖表24),進而也推升了美國國內通脹。這也進一步打壓了美股市場的表現,進入熊市,同時也加劇了美國經濟的衰退。

市場環境:1987年股災後持續上漲近3年,但估值並不算高

如前文所述,繼美股走出沃克爾強力抗通脹後的熊市之後,得益於里根政府大規模税改等擴張性財政政策的提振,美股迎來了長達5年的牛市,期間估值大幅擴張。1987年爆發股災,此輪熊市中,市場大跌33.5%,估值也大幅收縮至歷史均值以下。隨後,股市重拾上漲動能,標普500指數持續上漲近3年,漲幅接近65%,但直到1990年熊市開啟之前,標普500靜態P/E也依然不算高(圖表21)。考慮到美聯儲緊縮已經結束、降息週期已經開啟,且美國10年期國債利率並未快速上行,因此從觸發因素來看,在基本面脆弱的背景下,海灣戰爭的爆發也是引發1990年美股進入熊市的主要原因。