隔夜美股大跌,在經歷了短暫的反彈之後,再度被高通脹和滯脹風險嚇壞,高科技集中營的納指更是跌近4%。

外圍風急浪高,今天港股也未能倖免,恆指盤中跌破20000點,恆生科技指數更是大泄超過4%。

稍有起色的反彈,貌似又一次被強力地帶下去。大盤向下,近期被熱炒的成長板塊,無可避免再次面臨下行壓力。

01

都是財報惹的禍

今天港股大跌,主要原因在於大廠財報的利空影響,互聯網板塊佔據港股的權重比較大,一旦有大的利空影響,股價大跌的結果,就是直接把恆生指數和恆生科技指數帶崩。

不過,大廠財報的問題,之前已經有所預期,而且人家董事長早幾天也出來説過這個事,算是提前打了預防針,加上之前,市場對於上頭召開的專題協商會議,還是抱有非常高的期待,股價也連續爆發過兩輪,現在會議所釋放出來的信號不冷不熱,再加財報的影響,股價回調無法避免,換個角度看,這一波利空出來之後,風險也得到一定程度的釋放。

後市怎麼看?

還是要分長短線。用長線一點的眼光看,上頭既然表態了要支持平台經濟的發展,監管趨嚴這個問題可以暫且放一放了,至少不會像去年那樣把這個行業摁在地上摩擦。至於,後面是真的有具體措施支持,還是隻在口頭説説,就得繼續跟進了。畢竟,沒有更具體的措施出來,市場也很難再次被撩動。

不過,從幾次口風的轉變,可以看得出國家態度確實有轉變,而且,從定調到具體政策的出台,中間也有一定的時間差。如果後面有一些具體措施出來支持平台經濟,那股價的反彈還是值得期待。

退一步説點實在的東西,大廠們未來的發展,最終都是需要回歸到公司的業績增長預期上,説白了就是往後的生意還好不好做,賺的錢會不會有增長,而且是實打實的核心業務,不是過去那些靠YY支撐來的增長預期。

除了本週南方的大廠,下週還有一家大廠要公佈業績,從各方的信息來看,業績大概率也不會好看到哪裏去,數據可能要比昨天這家差,港股在5月的最後10天,壓力是顯而易見的。

如果算上4月份的因為疫情反覆,造成對經營的負面影響,悲觀地説,大廠們上半年的業績都不會好到哪裏去,如果要業績表現重新回覆增長,最快也得到下半年。

02

汽車產業鏈炒作到頭了嗎?

除了大廠,現在市場關注的焦點,在於一些近期回暖的炒作線條,在現在這種宏觀環境下,到底是繼續向上還是向下。

就拿最近炒得最熱的汽車產業鏈來説,炒作的理由,大概是這麼幾個方面:

第一,上海疫情趨緩,之前被疫情困擾多時的汽車產業鏈正在有序復工復產;

第二,政策上,國家對促銷費釋出比較積極的態度,市場也在憧憬會啟動新一輪的“汽車下鄉”,尤其是電動車,雖然農村的汽車保有量不低,但電動車相對還是較少的,成長空間值得期待;

第三,此前汽車銷量下跌太多,業績難看,股價深跌,現在迎來未來預期的變化,本身就存在技術性反彈,加上外圍的加息利空影響逐漸消退,資金正在重新進入成長板塊。

不過,在現在宏觀環境不好的大背景下,過於樂觀的態度很容易被打臉。昨晚的美股表現,又給了大家一個警醒,所謂的加息利空影響,並沒有離我們遠去,而且,現在全球的通脹和滯脹問題有加重的跡象,經濟衰退的預期再次塵囂甚上,經濟不好,股市就會持續受壓。

傾巢之下,豈有完卵?

從短期因素變化上看,汽車產業鏈確實還有繼續炒作的理由,最重要的一點就是政策扶持,此前市場普遍預期是6月份將正式具體的補貼政策,按照市場的炒作情緒,炒到政策正式落地也不是不可能。不過,今天中汽協出面闢謠,説6月份出台是“假消息”。但是,不管什麼時候公佈,隨着炒作的持續,後市的空間會一步步變窄,最後的結果,很可能是政策落地之時,就是炒作式微之時。

如果看宏觀環境,不管是什麼板塊的炒作,成長股也好,價值股也好,有沒有政策支持都好,都應該多一點風險的考慮。

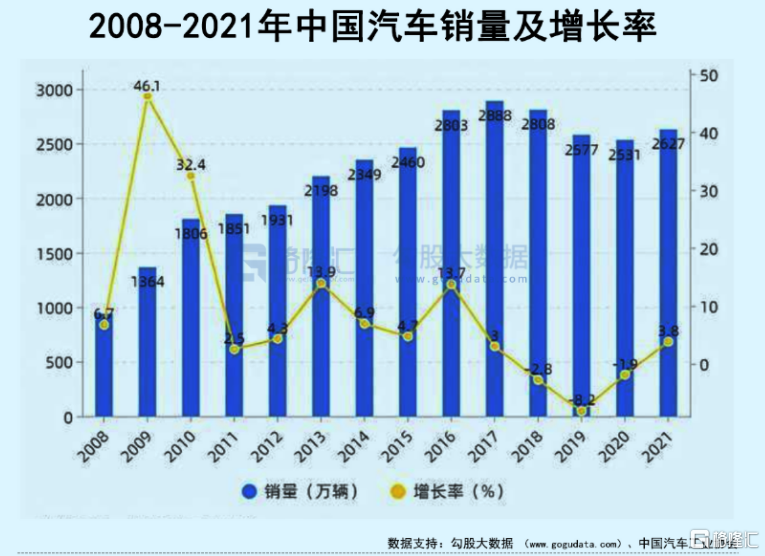

回看中國的汽車行業,在過去最好的那幾年,年產銷量都在2000萬以上,甚至有接近3000萬輛的時候,但今年前四個月的銷量跌幅太大,甚至有機構全年銷量看低到1500-1600萬輛。

燃油車肯定是沒什麼好説的了,下行趨勢不會改變,只是下滑得快還是慢的問題,至於仍然處在增長賽道上的新能源汽車,增速基本也不可能回到去年的1.6倍,除了宏觀經濟的影響,基數大也是一個原因。另外,在內需消費力仍然疲弱的當下,能否實現年初乘聯會60%的增長預期,還是個未知數。要知道,這個增長預期可是在年初環境比較好的時候做的,這幾個月宏觀經濟持續承壓,調低增速預期,或者更加現實。

當然,如果汽車下鄉政策發力,量能或許會再提升一些,但基本也很難改變下行的趨勢,加上今年已經過了1/3,前4個月的銷量拉胯,5月份也已經快過完,汽車銷量環比會有一定的提升,但和過去相比,依然看不到增長的勢頭,靠下半年去拉昇,任務也相當艱鉅。

所以,最近兩週汽車產業鏈的炒作,更多的是一種先前跌得太慘的修復,這些修復一旦到位,想再往上走,就要到正常的增長預期上了,而宏觀經濟如果沒有好轉,增長預期就還看不到反轉的時刻,汽車產業鏈的炒作隨時都有掉頭的可能性。

03

光伏,接着奏樂接着舞?

今天,另外一個炒得比較大的板塊,是光伏。

事因歐洲公佈了擺脱俄羅斯能源依賴的一攬子計劃,這項計劃總投資高達2100億歐元,時間跨度為5年,以綠色能源為主。歐洲(西歐)國家經濟發達,但能源資源情況並不豐富,所以才會經常要依賴俄羅斯,他們所謂的主打綠色能源,其實也是無奈之舉,但不管如何,太陽能作為最有前景的綠色能源之一,毫無疑問會成為重中之重。

中國的光伏產業已經是全球第一,光伏的產業鏈也已經實現了自主可控,歐洲要是大規模投資光伏產業的話,理論上是繞不開中國製造,繞不開中國的光伏產品,這是利好的一面。

但是,另外一面的風險,也不能完全不顧,那就是現在的貿易保護主義,中國和歐洲在光伏這個問題上曾經出現過相當劇烈的貿易摩擦。

2012年7月,一些歐盟企業向歐盟委員會正式提交了對中國光伏產品反傾銷立案調查的申請。2012年9月6日,歐盟正式宣佈對華光伏組件、關鍵零部件如硅片等發起反傾銷調查,涉及產品範疇超過此前美國“雙反案”,涉案金額超過200億美元,是當時歐盟對華髮起的最大規模貿易訴訟。正是這一場貿易摩擦,對當時的中國光伏產業產生了致命性的打擊,埋葬瞭如日中天的尚德、英利。

當然,也因為這場貿易摩擦,使得中國光伏產業最終走向了自主創新,最終將實現了技術的自主可控,也誕生了後來的隆基、通威、中環等大型光伏企業。不過,從這個事件再回看今天的炒作,就會多一分風險意識。

在現在全球很多地方都實施貿易保護主義、中西方關係緊張的大環境下,歐洲對中國產業鏈的依賴,或者説歐洲允許自己在多大程度上依賴中國產業鏈,這是個未知數,即使短時間內無法擺脱中國產業鏈,他們也會逐步扶持自己的企業,實現歐洲式的產業自主可控。

所以,一個計劃就炒作一通,大概率就只是炒作而已,這也是金融市場的一貫秉性。如果是看着歐洲能源計劃而爆炒光伏,可以肯定的是,後續基本沒有什麼接棒的。當然,光伏炒作除了歐洲能源計劃,還有別的因素,近期成長股一直都是市場追逐的焦點,光伏也是其中之一。

但是,後續大概率和汽車產業鏈一樣,越往上炒,繼續上行的空間就會收窄,而且隨時有可能回調。

04

結語

現在的宏觀經濟面,下行的壓力仍然很明顯,加上全球性的高通脹、滯脹和加息等利空壓力下,後市還看不到很明顯的反轉勢頭。唯一欣慰的是,國家在穩增長、託經濟方面不斷加碼,政策的、貨幣的、財政的,多管齊下,雖然還不能説至暗時刻已經過去,但至少,往下滑不知過快過急。

還有一個令A股股民覺得“自豪”的,是5月份到現在A股居然跑贏全球著名的股市,當然,這純粹只是調侃。

後市該怎麼走,在宏觀經濟沒有實質性好轉之時,很難看得到明確的主線,有的只是不斷地炒消息面、炒政策預期,有的只是不斷的遊資式的短平快打法,來得快去得也快。就算是近期火熱的成長股,如果外圍繼續大跌,即使有神祕力量託舉,成長股也還是會面臨着不少回調的風險。

跟得上節奏,賺錢不是難事,跟不上節奏,也無可厚非。

畢竟,在熊市裏,重要的,可能不是你能賺多少錢,而是,你不虧錢,就已經贏了。