本文来自:金十数据 作者:听风者

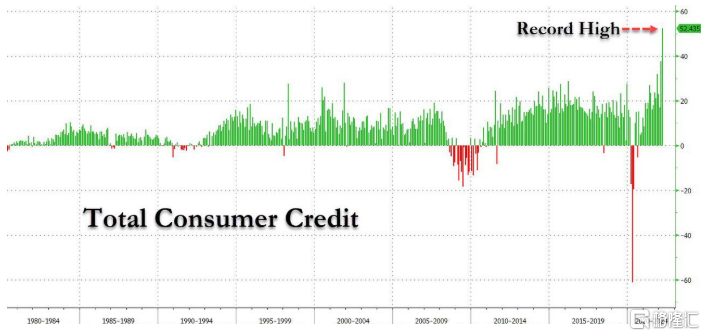

一个多星期前出炉的美联储消费者信贷数据显示,3月份,美国信用卡债务飙升了创纪录的524亿美元,创下有记录以来的最大月度增幅,是预期增幅的两倍多。

在信贷推动而非节假日的驱动下,出现史无前例的赊购狂潮,不是惊喜而是惊吓。毕竟,中产阶级“储蓄过剩”的时代已经过去,并一去不复返。

事实上,大多数经济学家,如高盛首席经济学家JanHatzius此前就曾预计,消费者持续支出其储蓄的行为,将使2022年的美国经济保持活力。现在,这些经济学家的观点无疑已经落伍了。而更为不幸的是,当下的消费者信贷数据清楚地表明,美国中产阶级家庭因之前美联储刺激经济而储存的所有积蓄可能早已不复存在。

有趣的是,在2021年底,Hatzius曾错误地预测“被压抑的消费欲”将在2022年第一季度和第二季度为美国经济提供重大推动力,但当消费者真的在消费大潮下慷慨解囊后,推动力却并未出现。

Hatzuis承认,深陷通胀泥潭的美国消费者,已经在某种程度上依赖刷信用卡来满足自己的消费需求。

现在,Hatzius一改他在去年10月份所持的观点,并不再认为任何“被压抑的消费欲”可以抵消财政或恶性通货膨胀的负面影响,而是说:

“信用卡借贷将成为消费的短期驱动力,在某种程度上已经如此。”

信用卡借贷的爆炸式增长,是否让这位高盛首席经济学家失望了?

撇开讽刺不谈,至少,Hatzius“2022收入会降低,消费将变缓”的言论是正确的,这也是周末高盛下调其对美国GDP预测的原因。眼下,与2021年同期相比,2022年第四季度GDP仅将增长1.25%。

Hatzius还表示,不仅消费者信贷在增长,而且资产增值抵押贷款方面的(mortgage-equity)赎回也有所增加。资产增值抵押贷款指房主以他们房产增值的权益为抵押贷款。Hatzius认为,这两种情况都在支撑消费。

问题是,当消费者的信用卡纷纷被刷爆时,会发生什么?

高盛的言论与一些经济学家的观点形成鲜明对比,经济学家们认为,在新冠肺炎疫情期间,由美国政府转移支付而导致的“储蓄过剩”,才是支撑消费者需求的主要支柱。但正如2021年夏季以来部分经济学家所见,那些“过剩储蓄”已经消失,并一去不复返。换言之,“消费挽救经济”成为了笑话。

目前,高盛坚持呼吁美联储将其基准利率提高到3%至3.25%的范围。

Hatzius说:

“美联储必须做出行动来应对消费者信贷数据大涨风险,而美联储的行动也将使经济‘硬着陆’的风险有所增加。”

与此同时,Hatzius称尽管在短期内,消费者对信用卡的依赖支撑了消费,但最终,信贷不会成为消费大幅增长的可持续来源。因此,在未来的一段时间里,美国消费者信贷的增幅会逐渐放缓。

在几天前,高盛发布了一份说明,解释了美国消费者信贷数据激增令人担忧的原因。

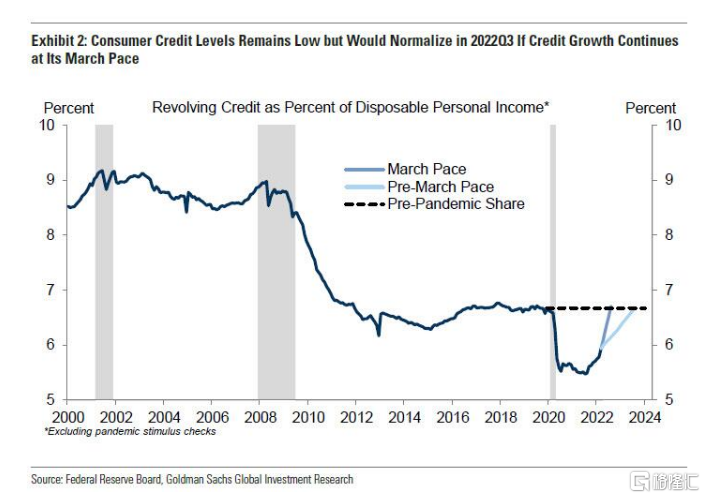

高盛得出的结论是,一旦信贷水平正常化,且家庭不能再以高于正常速度的速度增加信贷时,绑定信贷约束可能会使个人消费支出水平最多减少2%。

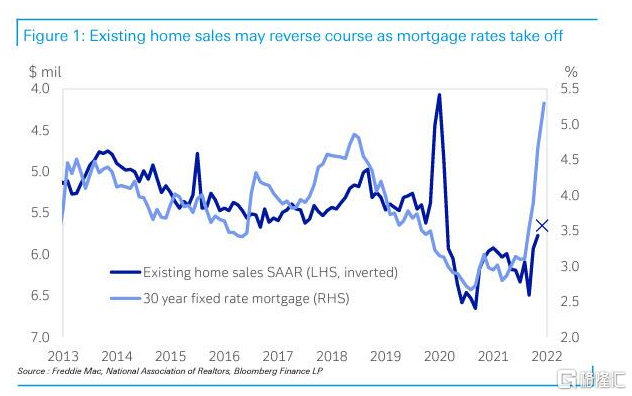

最后,Hatzius表示,楼市低迷的时机将决定转折点。虽然这在数据中尚不明显,但鉴于抵押贷款利率的飙升,它必然会到来。

美国消费者数据大涨的影响是深远的:这意味着,现在,任何预测美国消费将由“被压抑的消费欲”推动的模型都可能被抛弃。由于此前“消费欲推动消费”模型被美联储广泛采纳,这将带来可怕的后果。而现状是,在信用卡对消费的刺激下,直到最近,经济衰退的苗头才浮出水面。美联储对货币政策的收紧将进一步加速经济衰退。

此前,德意志银行认为,美国经济将在2023年底才开始衰退;但摩根士丹利却认为,衰退将发生于短短5个月内。一周前由美联储公布消费者信贷数据表明,摩根士丹利或许是对的。