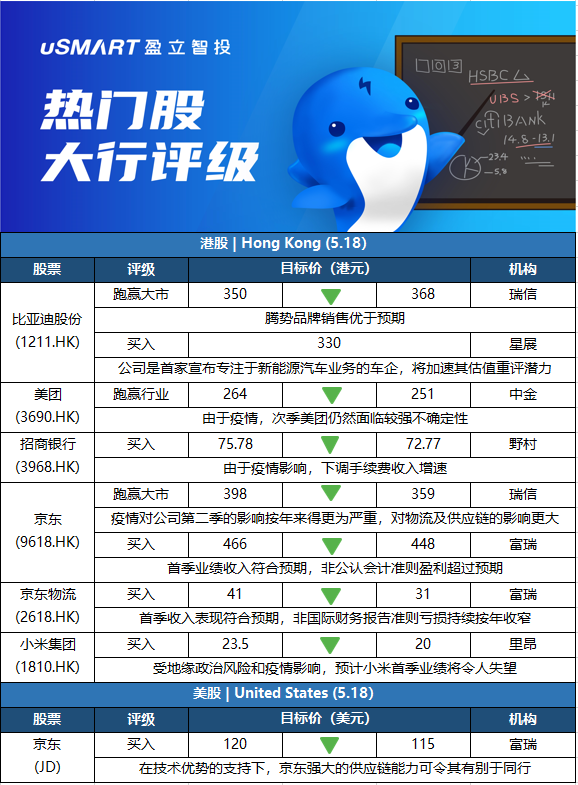

瑞士信貸:上調比亞迪股份(01211.HK)目標價至368港元 評級跑贏大市

瑞信發表報告指,比亞迪於本週一推出其高檔大尺寸多用途車(MPV)騰勢D9,售價具競爭力,介乎33.5萬元至46萬元人民幣。該行表示,騰勢D9在公佈售價後30分鐘內已收到超過3,000輛訂單,顯示需求非常良好。而比亞迪計劃今年再推出另外兩款騰勢品牌產品,包括於第三季推出中尺寸的SUV,及年底推大尺寸的七人SUV。瑞信上調比亞迪股份目標價,由350港元升至368港元,評級維持跑贏大市,考慮到騰勢品牌銷售優於預期,調升集團今年至2024年盈利預測6.6%至9.1%。

星展:予比亞迪股份(01211.HK)目標價330港元,維持買入評級

星展發表研究報告指出,基於疫情及充滿挑戰的宏觀環境,將今年乘用車銷售增長預測由7.5%下調至6%,雖然受影響地區的汽車製造商已復產,但需時恢復至關閉前的水平,因此料第二季乘用車總銷售將按年跌5%至8%。不過料新能源車市場將保持50%的強勁增長。星展指新能源汽車具有更好的上行潛力,而行業首選比亞迪,主要由於其優受的首季新能源汽車銷售,而公司是首家汽車原始設備生產商宣佈退出燃油車業務並專注於新能源汽車業務,這將加速其估值重評潛力。對其目標價330港元,維持買入評級。

中金:下調美團(03690.HK)目標價至251港元,維持跑贏行業評級

中金髮表報告,由於疫情及消費環境不確定性,將美團今明兩年收入預測下調5%和4%至2,210億元人民幣和2,979億元,將今年經調整淨虧損由74億元下調至88億元,明年下調至85億元。該行下調其目標價5%至251港元,維持跑贏行業評級。該行預計,今年首季美團收入按年增長23%至455億元,經調整淨虧損額按季擴大3.3億元至42.6億元,基本符合市場預期。中金指,次季美團仍然面臨較強不確定性,預計4月外賣單量微跌,到店交易金額按年下降約30%,酒旅間夜量下降50%以上。受疫情影響,到店業務或最早於6月改善。

野村:下調招商銀行(03968.HK)目標價至72.77港元 評級買入

野村將招行目標價由75.78港元下調至72.77港元,重申買入評級,以反映近期疫情的影響,主要是因爲野村將招行2022年手續費用收入增長預測從按年增長10.5%下調至7.8%;並且將2022年不良貸款率預測上調4個基點至1%。該行預計,招行領導層的平穩交接,將有助於維持其當前的業務戰略和公司士氣,並加強其在零售和財富管理領域的競爭優勢,從而支持高於長期股本回報率15%。野村認爲,招行首季不良貸款覆蓋率是同行之中最高,料能支持其今年盈利韌性。由於穩定的撥備前利潤按年增長9.2%,及充足的資本緩衝,料招行今年盈利按年增長達13%。

瑞士信貸:下調京東(09618.HK)目標價至359港元 評級跑贏大市

瑞信發表研究報告指出,京東首季收入按年升18%,大致符合預期,經調整淨利潤40億元人民幣,經營利潤率1.7%,超過預期的1%。該行引述京東管理層預期,疫情對公司第二季的影響按年來得更爲嚴重,對物流及供應鏈的影響更大。公司期內優化成本,縮減低迴報項目,並於3月份加大成本削減力度。瑞信對京東今年第二季及全年收入預測分別下調至升2.4%及升10%,經調整經營利潤率下調7%,以反映增長放緩被成本控制所抵銷,另對其2021至2023財年每股盈利預測下調8%,目標價由398港元降至359港元,維持跑贏大市評級,仍然相信在回覆正常化的情況下,公司盈利增長續保持可見性。

富瑞:下調京東(09618.HK)目標價至448港元 評級買入

富瑞發表報告表示,將京東目標價由466港元下調至448港元,維持買入評級。該行亦將京東美股目標價由120美元降至115美元,維持買入評級。該行指,京東首季業績收入符合預期,非公認會計準則盈利超過預期,並認爲在技術優勢的支持下,京東強大的供應鏈能力可令其有別於同行。富瑞目前估計京東今年第二季總收入將按年增長低單位數。對於新業務,該行預計京東將專注於效率,並在支出方面較審慎,估計有關虧損將繼續逐年縮小。至於非公認會計準則淨毛利率預計將與去年同期相似。

富瑞:下調京東物流(02618.HK)目標價至31港元 評級買入

富瑞發表研究報告指,京東物流首季收入表現符合預期,非國際財務報告準則虧損持續按年收窄,來自外部客戶的收入貢獻繼續提升。報告指出,與4月份比較,5月份內地各地受影響的物流站點數量減少,公司透露正評估即將來臨的618促銷活動的發展。富瑞表示,考慮最新的行業趨勢,預計影響屬暫時,長期維持買入評級,預期京東物流未來將進一步深化快消品、家電傢俱、服裝、3C、汽車、生鮮六大重點產業的發展,又認爲客戶羣的擴大不受疫情影響,預計今年全年公司資本支出佔總收入的比例將保持在約5%的水平。基於估值調整,目標價則由41港元下調至31港元。

裏昂:下調小米集團(01810.HK)目標價至20港元 評級買入

裏昂發表報告,指受地緣政治風險和疫情影響,預計小米首季業績將令人失望。總收入料將按年下降5%至727億元人民幣,主因消費者情緒疲軟,以及供應和物流挑戰導致全球智能手機出貨量和海外物聯網銷售下滑。因此將其目標價由23.5港元下調至20港元,維持買入評級。該行預測,由於小米收入下降和對電動車投資,經調整純利將按年下降54%至28億元。考慮到宏觀因素可能會延續到次季,將2022和2023年經調整純利將預測分別下調21%和13%。