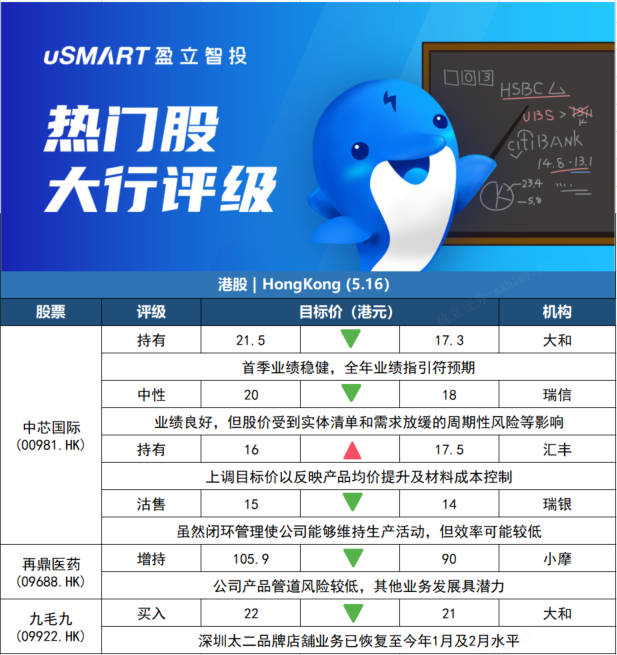

大和:下调中芯国际(00981.HK)目标价至17.3港元 评级持有大和发表报告指中芯国际(00981.HK)今年首季业绩稳健,管理层对全年业绩指引符合预期,不过宏观压力或加剧市场担忧,包括库存周期在今年下半年可能调整,高折旧费用削弱毛利率,持续被列入美国实体清单。该行将中芯目标价由21.5港元下调至17.3港元,维持评级持有。

瑞士信贷:下调中芯国际(00981.HK)目标价至18港元,维持中性评级瑞信发表报告,将中芯国际目标价由20港元下调至18港元,评级中性。瑞信指,中芯首季销售额符合预期,利润亦胜预期。次季销售额指引介乎18.6至19亿美元,低于该行预计的19.8亿美元,但与市场预计的18.7亿美元一致。至于毛利率指引介乎于37%至39%之间。瑞信指,中芯继续保持良好的业绩,但股价受到实体清单和需求放缓的周期性风险等影响,将2022和2023财年每股盈利预测由1.81港元和1.57港元分别上调至1.85港元和1.75港元,并将2024财年每股盈利预测定为1.9港元。

汇丰研究:上调中芯国际(00981.HK)目标价至17.5港元 评级持有汇丰环球研究发表报告指,中芯国际今年首季收入达18.4亿美元,按年增长67%,按季增长17%,符合管理层指引的按季增长15%至17%,及该行和市场预测的18亿美元。至于首季毛利率达40.7%,高于该行及市场预期的分别36.3%及37.5%,相信主要由于产品均价提升,及材料成本控制。汇丰研究上调中芯股份目标价,由16港元升至17.5港元,评级维持持有;并将集团今年毛利率预测,由33.5%调升至35.8%,以反映首季毛利表现较预期强劲。由于疫情相关支出令经营开支增加,该行下调中芯今明两每股盈利预测分别5%及8%,至0.2美元及0.18美元。

瑞银:下调中芯国际(00981.HK)目标价至14港元 评级沽售瑞银发表报告,指中芯国际今年首季业绩符合预期,将其2022年每股盈利预测上调2%,但将2023年基本每股盈利预测下调 20%,这主要是因为需求不确定性增加,以及如果2023年后晶圆代工产能缓解,定价支持性减弱。该行将中芯目标价由15港元下调至14港元,维持评级沽售。瑞银表示,虽然闭环管理使中芯国际能够维持生产活动,但认为效率可能较低,公司需要观察闭环管理如何影响物流、组装、包装以至终端需求。

摩根大通:下调再鼎医药(09688.HK)目标价至90港元 评级增持摩根大通发表研究报告指,基于再鼎医药首季业绩表现,将今明两年经调整每股亏损预测由6.87美元及3.88美元,调整为亏损3.55美元及1.1美元。该行表示,再鼎医药定位颇具吸引力,认为公司产品管道风险较低,其他业务发展具潜力,预期行业监管及改革具有长期的推动作用,根据估值变化及营运开支预测等,目标价由105.9港元下调至90港元,予增持评级。

大和:下调九毛九(09922.HK)目标价至21港元 评级买入大和发表报告指,九毛九早前参加了该行举行的消费行业会议,向投资者提供了最新的业务更新。根据管理层称,九毛九及太二品牌4月的同店销售按年分别下跌26%及48%,五一黄金周假期则分别按年跌22%及43%。该行引述管理层表示,其太二品牌店舖在深圳恢复营业数日内,业务已恢复至今年1月及2月水平,而4月的同店销售亦恢复至去年水平的约80%。大和下调九毛九股份目标价,由22港元降至21港元,重申买入评级,并调低集团今年每股盈利预测15%。

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)