據格隆匯新股瞭解,中信科移動通信技術股份有限公司(以下簡稱“信科移動”)日前通過了科創板上市委會議,不久即將提交註冊,申萬宏源證券為其保薦機構。

圖片來源:科創板官網

信科移動是一家來自武漢的從事移動通信國際標準制定、核心技術研發和產業化的企業,公司業務主線圍繞運營商基站建設與無線網絡覆蓋,為客户提供移動通信網絡設備以及移動通信技術服務。

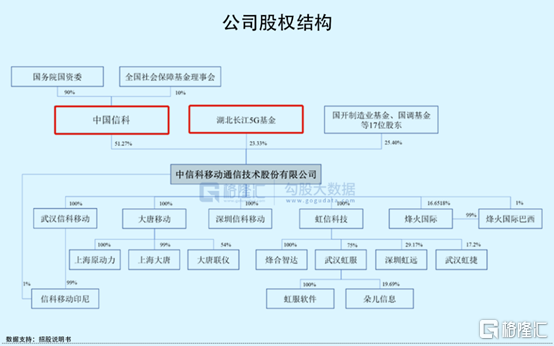

公司最大的股東為國資委控股的中國信科,其持有公司51.27%股份,中國信科為公司的控股股東,國務院國資委為實際控制人;另外湖北長江5G基金、國開製造業基金分別持有公司23.33%和11.34%的股份,為公司第二和第三大股東。

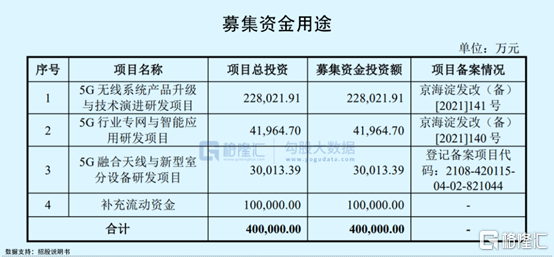

本次發行上市,公司擬募集40億元資金,其中22.8億元用於5G無線系統產品升級與技術演進研發項目、4.2億元用於5G行業專網與智能應用研發項目、3億元用於5G融合天線與新型室分設備研發項目以及10億元用於補充流動資金。

01

三年累計虧損46億

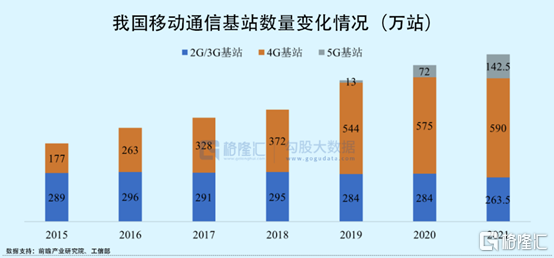

近年來,信科移動所處的移動通信行業實現快速發展,尤其是5G網絡建設穩步推進。根據工信部統計,截至2021年末,全國移動通信基站總數達996萬站。其中,4G基站總數達到590萬站,城鎮地區實現深度覆蓋;5G基站累計開通142.5萬站,已初步覆蓋全國地級以上城市及重點縣市。

信科移動的主要收入來自移動通信網絡設備和移動通信設備服務。其中,在移動通信網絡設備業務中,5G系統設備的收入佔比從2019年的0.3%上升至2021年的20.65%,值得一提的是,本次募資中近75%的資金將用於5G項目的研發,可見公司的業務重心正在向5G系統設備轉移;而另一塊業務移動通信設備服務,收入佔比整體呈現下降趨勢,期間內由58.11%降至45.37%。

在移動通信系統設備領域,公司在四大通信運營商的最近一期招標中,綜合市場份額排名第三。不過在國內5G系統設備領域,華為和中興通訊佔據了90%左右的市場份額,截至2021年末,公司累計市場份額約為3%,市場佔有率仍然較低。

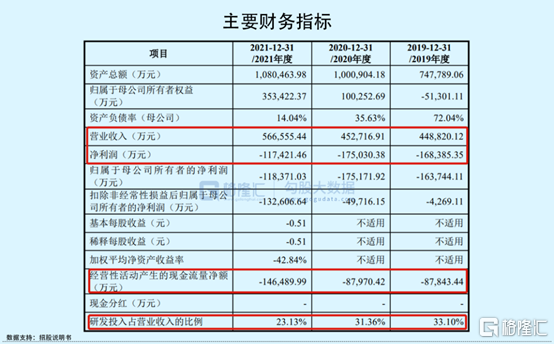

在此背景下,2019年至2021年報吿期,信科移動分別實現營收44.88億元、45.27億元和56.66億元;相應的淨利潤分別為-16.84億元、-17.50億元和-11.74億元;主營業務毛利率分別為16.54%、8.35%和13.47%,公司的營收逐年增長,但淨利潤三年累計虧損高達約46億元,毛利率存在一定的波動且呈現下滑趨勢。

對此公司表示,公司持續出現虧損,其原因主要是受新冠疫情影響,地處武漢的子公司虹服公司在2020年上半年基本處於停產的狀態;而子公司大唐移動5G產品初始投入為開拓市場採取戰略報價策略,使得報吿期內公司5G系統設備毛利率分別為-53.08%、-57.31%和5.10%,而2020年公司在這塊業務的收入佔比有所提升,以致公司整體主營業務毛利率大幅下降。

另一重要原因是,公司持續保持大量的研發投入,研發費用維持較高水平,對公司盈利造成了一定的影響。各報吿期公司研發投入佔營收的比例分別為33.10%、31.36%和23.13%,研發費用率遠高於同行可比公司水平。

不過,目前5G處於規模建設的初期,未來5G各應用場景發展趨勢存在一定的不確定性,公司可能面臨研發投入產出比較低、前期投入難以收回的風險。

另外,報吿期內,公司的經營活動現金流淨額為-8.78億元、-8.80億元和-14.65億元,持續三年為負數。隨着公司經營規模和研發投入的不斷擴大,運營資金需求日益增加,公司在運營資金週轉方面或將面臨一定的壓力,從而影響公司的持續經營能力。

02

依賴大客户中國移動

報吿期內,信科移動向前五大客户的銷售收入分別為38.57億元、37.57億元和48.28億元,佔同期銷售總收入比例分別為86.09%、83.17%和85.22%,佔比較高。尤其是2019年公司向中國移動的銷售佔比超過50%,且公司還存在一定的關聯交易,2021年公司的第五大客户烽火通信以及2020年的第五大客户智慧地鐵均是中國信科控制的企業,屬於公司的關聯公司。

若未來公司的主要客户經營計劃發生調整,導致公司的中標份額或中標盈利水平下降,將會對公司的業務擴展和經營業績帶來一定的不利影響。

另外值得注意的是,由於2020年至2021年公司相繼完成兩輪外部融資,收到投資款補流,使得公司償債能力有所提升。報吿期各期末,公司的流動比率由0.89倍提升至1.53倍;速動比率由0.75倍提升至1.30倍;合併資產負債率由105.60%下降至66.39%,償債指標有所優化,但與同行業可比公司相比,仍有一定的差距。

03

結語

整體來看,信科移動在移動通信系統設備領域具有一定的市場地位,不過,在5G時代的背景下,公司在5G設備領域的佔有率並不算高,且目前還處於持續虧損的狀態,毛利率存在較大的波動,公司面臨較大的盈利壓力。此外,公司對前五大客户的依賴程度較高、資產負債率較高,存在一定潛在的經營風險和償債風險。