核心觀點

近期召開的中央財經委第十一次會議和政治局會議,進一步確認了基建將成爲今年穩增長的主線邏輯。隨着上半年地方政府新增專項債發力,下半年城投融資邊際改善+低基數效應,預計全年基建投資增速有望衝擊10%。基建發力的方向關注:①專項債重點投向的領域——交通、市政和產業園區;②水利投資短期彈性大,全年空間相對有限;③新能源和電力系統;④數字基礎設施可能是長期彈性最大的方向。

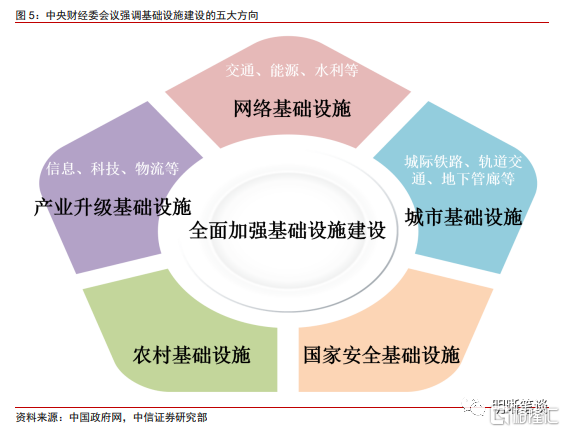

近期的兩個重磅會議凸顯了基建在今年中國經濟中的重要地位。4月26日,習近平總書記主持召開中央財經委員會第十一次會議,研究全面加強基礎設施建設問題。會議論述了全面加強基礎設施建設的重要意義,着重提到五大領域。隨後,4月29日中共中央政治局召開會議,提出“要全力擴大國內需求,發揮有效投資的關鍵作用,強化土地、用能、環評等保障,全面加強基礎設施建設”,並放在了通稿中較爲靠前的位置。考慮到當前國內所處的內外部經濟環境,基建發力成爲今年穩增長政策最核心的抓手。

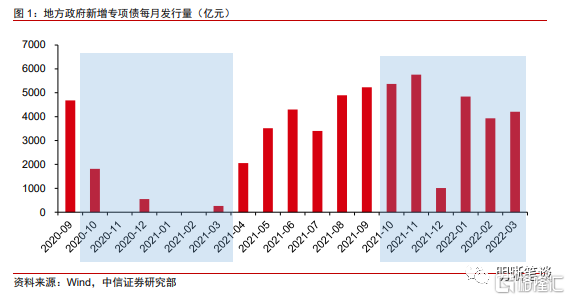

上半年基建投資有望保持10%以上的高增速。去年四季度和今年一季度地方政府新增債發行量同比大幅多增2.1萬億,用於基建的比例提升到68%。如果從地方新增債(一般債+專項債)口徑去估算,從去年四季度到今年一季度,投向基建的新增債同比多增了接近1.9萬億。一季度基建投資增速突破10%已經很好地驗證了這一點,專項債的大額增量彌補了城投融資的缺口。儘管4月疫情可能會拖慢單月基建的投資節奏,但隨着5-6月國內疫情逐漸好轉,從資金的角度來看,上半年基建投資保持10%以上的增速是大概率事件。

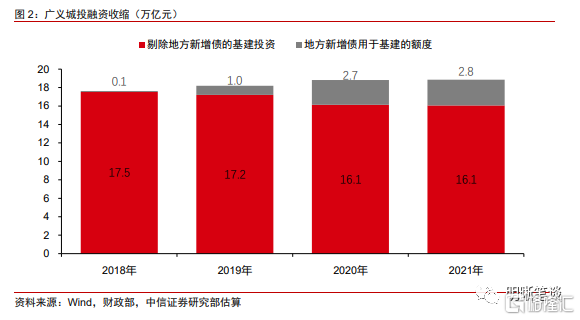

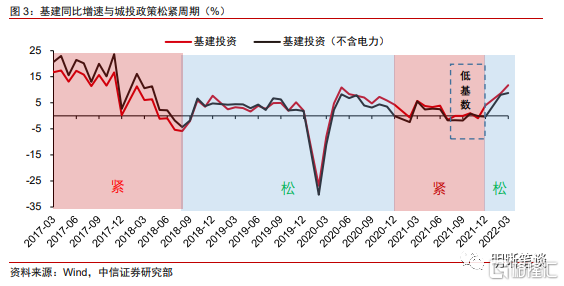

城投融資邊際放鬆+低基數是下半年基建的支撐,下半年基建投資也有望衝擊10%的增速水平。過去幾年城投的融資約束確實是基建投資最大的阻礙。這一現象在去年年中的15號文之後,三季度愈發凸顯——儘管新增專項債發行規模不小,但基建投資幾乎零增長(兩年平均)。據我們估算,去年15號文出臺後的一個季度內基建投資中來自城投的資金月均同比減少超過1500億元。但是,從央行“23條”到中央財經委員會第十一次會議,對於城投的表述發生了邊際變化,今年城投融資或將進入相對寬鬆的週期。如果假設今年下半年廣義城投的基建融資增量能夠回到2020年下半年的水平,那麼下半年的基建投資增速也有望衝擊10%。

今年基建投資新老結合,幾大重點方向:

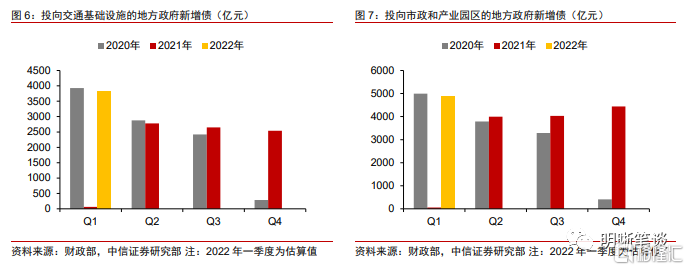

第一,專項債的重點投向:交通、市政和產業園區。專項債投向的三大領域中,去年四季度以來交通基礎設施、市政和產業園區的發債規模佔比都是擴張的,而保障性安居工程的佔比在下降。這也符合國務院近期發佈的《關於推進以縣城爲重要載體的城鎮化建設的意見》。從專項債的視角來看,我們認爲交通基礎設施、城市基礎設施投資有可能是今年彈性比較大的方向。

第二,水利投資短期彈性大,全年空間相對有限。年初國常會曾明確要求對列入規劃、條件具備的項目要簡化相關手續,特別是前期已論證多年的重大水利項目要推動抓緊實施。據水利部副部長魏山忠介紹,2022年預計可完成水利相關投資約8000億元。8000億的水利投資對應5.6%的年增速,雖然增速不高,但節奏前置——今年一季度水利投資同比增長10%。

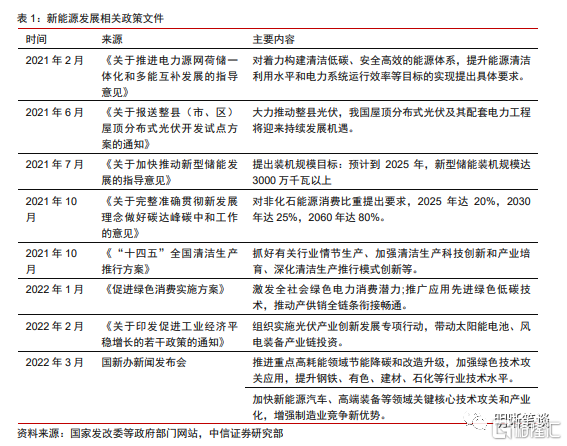

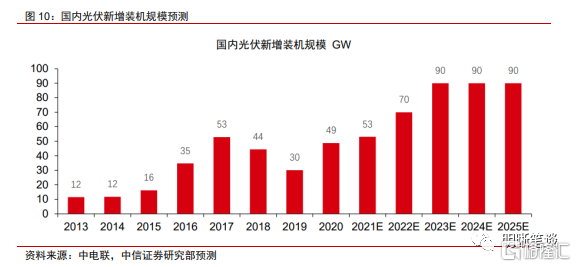

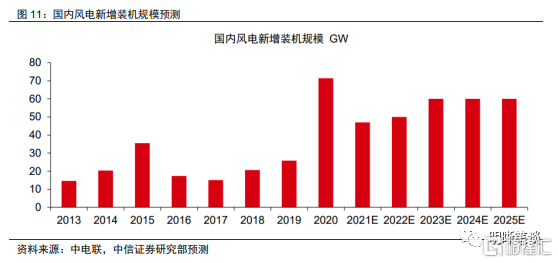

第三,新能源和電力系統投資正當時。《“十四五”現代能源規劃體系》目標對應的發電裝機容量年均增速需達到6.4%,要達到雙碳目標,還需加快提升新能源佔比。隨着全國用電量及最高用電負荷的較快增長,對電力保供工作也提出了更高要求。預計光伏、風電等新能源投資和電網投資有望維持較高增速水平。

第四,數字基礎設施可能是長期彈性最大的方向。政府高度重視數字技術和數字經濟的發展。從“十四五”數字經濟預期發展指標來看,2020年我國數字經濟核心產業增加值佔國內生產總值比重達到7.8%,“十四五”規劃中提出預計到2025年這一比例將提高到10%,軟件和信息技術服務業規模接近翻倍,工業互聯網平臺應用普及率提升2倍。《新型數據中心發展三年行動計劃(2021-2023年)》要求,2023年底全國數據中心機架規模年均增速保持在20%左右。這意味着數字基礎設施領域的長期投資增速可能需要超過其他領域。

風險因素:國內疫情的不確定性;信用風險事件;城投融資政策的變化。

正文

近期的兩個重磅會議凸顯了基建在今年中國經濟中的重要地位。4月26日,習近平總書記主持召開中央財經委員會第十一次會議,研究全面加強基礎設施建設問題。會議論述了全面加強基礎設施建設的重要意義,着重提到五大領域。隨後,4月29日中共中央政治局召開會議,提出“要全力擴大國內需求,發揮有效投資的關鍵作用,強化土地、用能、環評等保障,全面加強基礎設施建設”,並放在了通稿中較爲靠前的位置。考慮到當前國內所處的內外部經濟環境,基建發力成爲今年穩增長政策最核心的抓手。

全年基建投資增速有望衝擊10%

上半年基建投資高增較爲確定

我們在去年四季度發佈的報告《債市啓明系列20211206—寬信用預期會落空嗎?》中明確提到關注今年上半年專項債的同比錯位效應對基建投資的提振,預計去年四季度+今年一季度新增專項債的同比增量將超過2萬億,用於基建的比例超過60%(1.2萬億),專項債錯位的效應將顯著大於城投融資約束,即便在城投融資較去年三季度沒有任何放鬆的悲觀情形下,今年上半年基建投資增速也將在5%以上,樂觀情形可以展望10%。

從結果上看,去年四季度和今年一季度地方政府新增債發行量同比大幅多增,用於基建的比例提升。如果我們把去年四季度發行的1.2萬億專項債和今年一季度的發行作爲今年上半年可以使用的專項債資金,那麼這個規模同比增加了2.1萬億。同時,地方政府新增債投向基建領域的比例也在不斷提升,從2018年90%以上的專項債爲土儲債和棚改債,用於基建的比例非常小,到2019年以後投入基建的比例逐年上升。經過我們估算,2019年地方政府新增債用於基建的比例大致爲38%,2020年上升到60%,2021年前三季度上升到63%。2021年四季度以來,這個比例再度上升到68%。如果從地方新增債(一般債+專項債)口徑去估算,從去年四季度到今年一季度,投向基建的新增債同比多增了接近1.9萬億。

一季度基建投資增速突破10%已經很好地驗證了這一點,專項債的大額增量彌補了城投融資的缺口。2022年一季度全口徑基建投資累計同比增長10.5%,經過我們估算,一季度基建投資較去年同期增長3000億左右。再看政府性基金的口徑,一季度政府性基金支出比去年同期增加了7456億,同比大幅增長43%。考慮到一季度城投融資與去年同期相比仍然偏緊,因此預計預算內的資金不僅貢獻了基建的增量,也彌補了一些城投融資的缺口。儘管4月疫情可能會拖慢單月基建的投資節奏,但隨着5-6月國內疫情逐漸好轉,從資金的角度來看,上半年基建投資保持10%以上的增速是大概率事件。

下半年基建增速主要取決於城投融資

過去幾年城投的融資約束確實是基建投資最大的阻礙。如果剔除專項債,基建投資的其他資金來源在2018年以後是逐年下降的,背後是城投融資的約束在不斷加強。這一現象在去年年中的15號文之後,三季度愈發凸顯——儘管新增專項債發行規模不小,但基建投資幾乎零增長(兩年平均)。據我們估算,15號文出臺後的一個季度內基建投資中來自城投的資金月均同比減少超過1500億元。從今年年初基建投資的資金結構來看,整體的廣義城投融資狀況略有緩解,但依舊存在壓力。

從央行“23條”到中央財經委員會第十一次會議,對於城投的表述發生了邊際變化,今年城投融資進入相對寬鬆的週期。2022年4月18日中國人民銀行、國家外匯管理局印發《關於做好疫情防控和經濟社會發展金融服務的通知》中提到,“開發性、政策性銀行要結合自身業務範圍,加大對重點投資項目的資金支持力度。要合理購買地方政府債券,支持地方政府適度超前開展基礎設施投資。要在風險可控、依法合規的前提下,按市場化原則保障融資平臺公司合理融資需求,不得盲目抽貸、壓貸或停貸,保障在建項目順利實施。做好民間投資、政府和社會資本合作的金融支持工作”。央行“23條”在城投融資和支持基建投資方面與中央財經委會議的基調如出一轍,且更加具體。5月11日國常會再次強調拓寬融資渠道,會議指出“要按市場化法治化原則,通過發行不動產投資信託基金等方式,盤活基礎設施等存量資產,以拓寬社會投資渠道和擴大有效投資、降低政府債務風險”。

城投政策邊際放鬆+低基數是下半年基建的支撐。中央財經委會議定調之後,預計自上而下的政策變化將推動基建項目和融資更加順暢,再加上城投融資困難導致的去年下半年基建投資的低基數(兩年平均增速在0附近),下半年的基建投資增速預計也會保持在相對比較高的水平。當然,現在還很難準確估計下半年的基建投資增速,還有諸多不確定因素,最大的變量在於廣義財政的擴張幅度。如果假設今年下半年廣義城投的基建融資增量能夠回到2020年下半年的水平,那麼下半年的基建投資增速也有望衝擊10%。

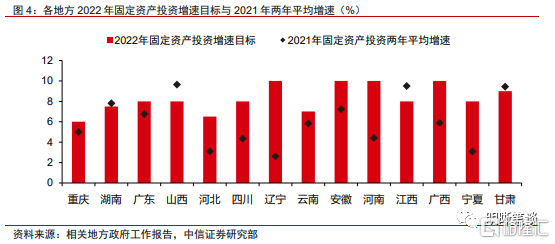

對於全年基建投資的判斷,另一個可以參考的重要指標是各省兩會制定的固定資產投資增速目標,平均值在8%左右。各省對於2022年固定資產投資的增速目標均頗爲樂觀:少數省份固定資產投資目標增速與GDP增速目標持平,多數省份固定資產投資目標比GDP目標高出1個百分點以上,而部分省份如河南、廣西、遼寧,超過GDP目標3個百分點以上。客觀而言,實現5%以上的固定資產投資增速存在一定困難,尤其是房地產業的投資增速面臨過去幾年不曾有過的壓力。我們可能需要從兩個角度來看待這個問題:一方面,以2019年爲例,地方政府在投資增速方面也往往會給一個略高於實際,值得去努力的目標;另一方面,這也能夠體現地方政府依靠基建穩定投資的決心。

關注哪些投資方向?

傳統基建聚焦交通基礎設施和城市基礎設施,關注新能源和新基建。

從中央財經委會議看五大方向

中央財經委會議對基礎設施的覆蓋範圍較爲“全面”,新老基建並重、在具體的領域實現有機融合:

第一,交通、能源、水利等網絡基礎設施,把聯網、補強作爲重點。

第二,信息、科技、物流等基礎設施,爲產業升級、科技發展做鋪墊。

第三,城際鐵路、軌道交通、地下管廊等傳統和新型城市基礎設施。

第四,農村基礎設施,包括農田基礎設施、農村交通和物流以及環保基礎設施。

第五,國家安全基礎設施建設,提升應對極端情況的能力。

專項債的重點投向:交通、市政和產業園區

地方政府新增債重點投向交通基礎設施、市政和產業園區建設。由於2020、2021和2022年地方政府新增專項債的規模大致相同,重點投向可以給我們一個比較好的視角來判斷基建發力的方向。專項債投向的三大領域中,交通基礎設施、市政和產業園區的發債規模佔比都是擴張的,而保障性安居工程的佔比在下降。如果我們認爲去年四季度和今年一季度發行的專項債將在今年上半年使用,那麼交通、市政和產業園區領域的投資彈性將非常大。這也符合國務院近期發佈的《關於推進以縣城爲重要載體的城鎮化建設的意見》,《意見》要求:“因地制宜補齊縣城短板弱項,促進縣城產業配套設施提質增效、市政公用設施提檔升級、公共服務設施提標擴面、環境基礎設施提級擴能”。

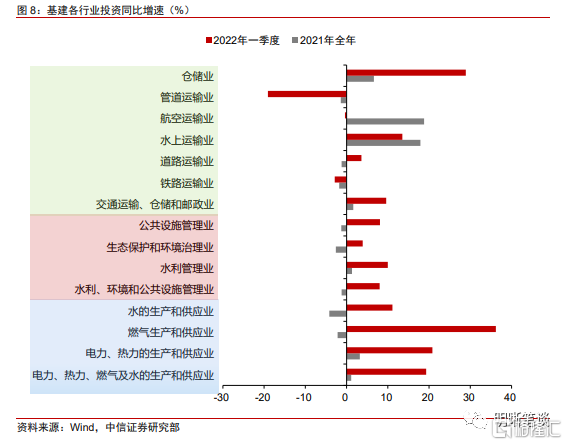

交通運輸相關投資在一季度還未明顯發力,但未來彈性可期。對應上述基礎設施發力的方向,結合一季度基建相關行業投資增速與去年的對比來看,城市基礎設施對應的公共設施管理業投資增速已經小有起色,但交通運輸行業尤其是鐵路、道路和航空三大運輸業的投資增速仍在較低水平。從專項債的視角來看,我們認爲交通基礎設施和城市基礎設施可能是今年投資彈性比較大的方向。

水利投資短期彈性大,全年空間有限

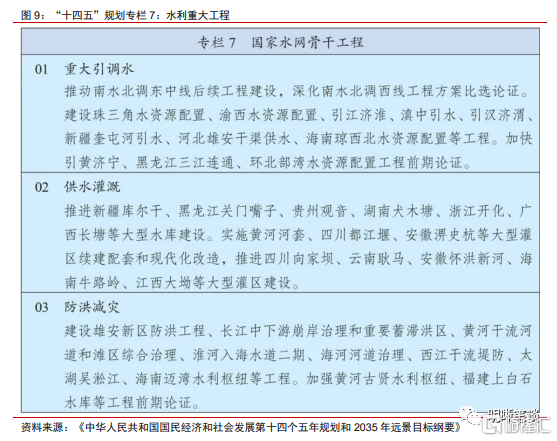

年初國常會曾明確要求對列入規劃、條件具備的項目要簡化相關手續,特別是前期已論證多年的重大水利項目要推動抓緊實施。在4月8日舉辦的國務院政策例行吹風會上,水利部副部長魏山忠透露了2022年水利投資的重點:第一,重點推進55項重大引調水、流域骨幹防洪減災、重點水源、水生態治理修復、智慧水利等重大項目前期工作,年內開工建設南水北調中線引江補漢、淮河入海水道二期、環北部灣廣東水資源配置等一批工程。第二,實施1700餘座病險水庫除險加固。第三,實施約570處大中型灌區續建配套與現代化改造,新增改善灌溉面積2500餘萬畝,在廣西、海南、江西等地區開工新建一批大型灌區。第四,治理主要支流和中小河流1.2萬餘公裏,繼續實施水土流失防治、華北等地區地下水超採綜合治理,建設中小型水庫90餘座。上述工程加上其他水利項目,預計2022年可完成投資約8000億元。

水利投資提速,短期彈性大。近年來水利投資增速顯著趨緩,根據歷年水利部工作會議公佈的數字,2019年落實水利建設投資7260億元,2020年7695億元創新高之後,2021年小幅下滑至7576億元。2022年8000億的水利投資對應5.6%的年增速,雖然增速不高,但節奏前置——今年一季度水利投資同比增長10%。

新能源和電力系統投資正當時

《“十四五”現代能源規劃體系》與以往規劃相比名稱發生了變化,“現代能源體系”反映了新階段發展形勢和發展要求的變化。《規劃》明確提出,“到2025年,非化石能源消費比重提高到20%左右,非化石能源發電量比重達到39%左右,電能佔終端用能比重達到30%左右”。根據國家統計局數據,在2020年中國的能源消費結構中,煤炭佔比56.8%,石油佔比18.9%,天然氣佔比8.4%,一次電力及其他能源佔比15.9%。要達到雙碳目標,對傳統化石能源的使用勢必減少,對新能源的開發和使用亟需擴張。

光伏、風電等新能源投資和電網投資將維持較高增速水平。隨着全國用電量及最高用電負荷的較快增長,對電力保供工作提出了更高要求,着眼長期的超前基建也是必要的。國家發改委經濟運行調節局局長李雲卿在2022年首場新聞發佈會的答記者問中提到加快推進電源和電網建設:“一是充分發揮各類電源保供作用。堅持規劃引領、‘全國一盤棋’,在落實調峯資源和消納市場的基礎上,加快推進以沙漠、戈壁、荒漠化地區爲重點的大型風電光伏基地項目建設,全力提升供應保障能力和優化能源結構。二是發揮大電網資源優化配置作用。推動跨省區輸電通道加快覈準,並儘早開工、儘早投產,有效提升大範圍資源優化配置能力。”

伴隨着新能源的發展,新動能逐步替代舊動能,傳統汽車行業也將迎來變革。《規劃》提出“積極推動新能源汽車在城市公交等領域應用,到2025年,新能源汽車銷量佔比達到20%左右”,不僅是公交用車,新能源私家車也納入推廣的範疇,預計購車和用電補貼,以及與之配套的充電樁、充電蓄能的電池等的供給將逐步增加,汽車電子產業鏈、能源電池製造相關的材料等泛新能源行業也將迎來需求小高峯。

數字基礎設施可能是長期彈性最大的方向

政府高度重視數字技術和數字經濟的發展。習近平總書記2021年10月18日在十九屆中央政治局第三十四次集體學習時指出,“發展數字經濟意義重大,是把握新一輪科技革命和產業變革新機遇的戰略選擇”。

從“十四五”數字經濟預期發展指標來看,數字領域可能是基礎設施長期投資彈性最大的方向。2020年,我國數字經濟核心產業增加值佔國內生產總值比重達到7.8%,“十四五”規劃中提出預計到2025年這一比例將提高到10%,軟件和信息技術服務業規模接近翻倍,工業互聯網平臺應用普及率提升2倍。這意味着數字基礎設施領域的投資增速可能需要超過其他領域。《新型數據中心發展三年行動計劃(2021-2023年)》要求,2023年底全國數據中心機架規模年均增速保持在20%左右,平均利用率力爭提升到60%以上,總算力超過200 EFLOPS,高性能算力佔比達到10%。“東數西算”工程有助於緩解我國數據中心的建設存在發展不協調、資源稟賦與需求不相匹配的問題。

風險因素

國內疫情的不確定性;信用風險事件;城投融資政策的變化。