據格隆匯新股瞭解,近日,上海英諾偉醫療器械股份有限公司(以下簡稱“英諾偉醫療”)向港交所遞交上市申請書,擬登陸港股主板,高盛、中金公司為其聯席保薦人。

英諾偉醫療成立於2009年,是由Innovex Medical Limited全資擁有。2013年,公司吸收合併了當時的非全資附屬公司英諾偉微創,而後不斷壯大。

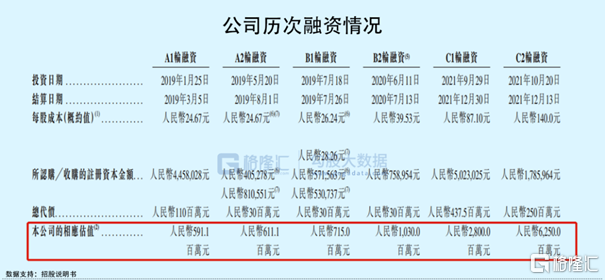

自成立以來,英諾偉醫療一共完成6輪融資,分別是1.1億元A1輪、3000萬元A2輪、3000萬元B1輪、3000萬元B2輪、4.375億元C1輪和2.5億元C2輪融資,合計約8.875億元。

值得注意的是,公司在C輪融資開始融資金額及估值飆升。可以看到,英諾偉醫療在A1輪、A2輪、B1輪、B2輪融資後,對應的估值分別為5.91億元、6.11億元、7.15億元、10.30億元,到了C1輪、C2輪融資估值達到28.00億元和62.50億元,而C1輪和C2輪融資間隔僅過了1個月,也就是説,短短1個月內,公司估值飆升了2.23倍,不禁令人驚歎。

英諾偉醫療是一家國內領先的非血管介入手術整合解決方案提供商。截至目前,公司共擁有31款在中國、美國、歐洲及/或日本獲得批准的產品,以及17款開發中產品。

近年來,隨着非血管疾病發病率增加,非血管介入手術數量及滲透率不斷增加。全球已進行的非血管介入手術數量由2016年的77.1百萬例增長至2021年的1.13億例,年複合增長率達8%,預計到2030年將增至2.56億例。其中,中國已進行的非血管介入手術數量預計到2030年將達到89百萬例,屆時滲透率預計達到48%。

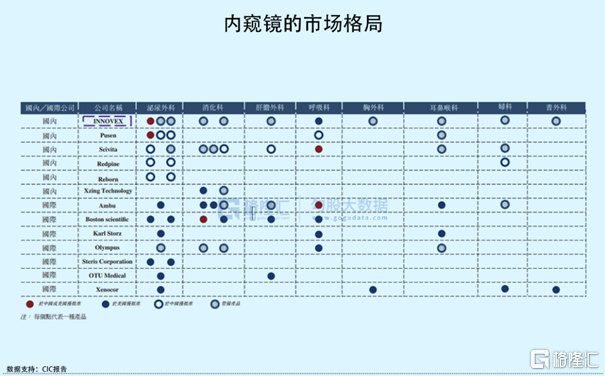

內窺鏡、有源醫療器械及無源耗材作為非血管介入手術中最常用的醫療器械。其中,內窺鏡的市場規模呈現穩步增長的態勢,由2016年的113億美元增長至2021年的159億美元,預計到2030年將達到321億美元。

而上述三種醫療器械亦是公司主要產品,2021年公司內窺鏡、無源耗材的銷售收入佔比分別為43.1%、55.8%,合計貢獻收入98.9%。

在內窺鏡領域,英諾偉醫療的內窺鏡產品組合較為全面,目前擁有9種已在中國、美國、歐洲及/或日本獲得批准的產品及5種管線產品,在研及上市的產品已覆蓋了泌尿外科、消化科、肝膽外科、呼吸科等主要醫學專科。

在無源耗材領域,公司擁有在逾30個國家及地區銷售的20款商業化無源耗材產品,以及4款管線產品。

自2010年首款產品在中國獲批以來,英諾偉醫療逐步建立其商業化網絡,並在五大洲超過60個國家及地區銷售其產品。在中國,公司產品已滲透至超過1500家醫院,包括超400家三級醫院和超1100家二級醫院。

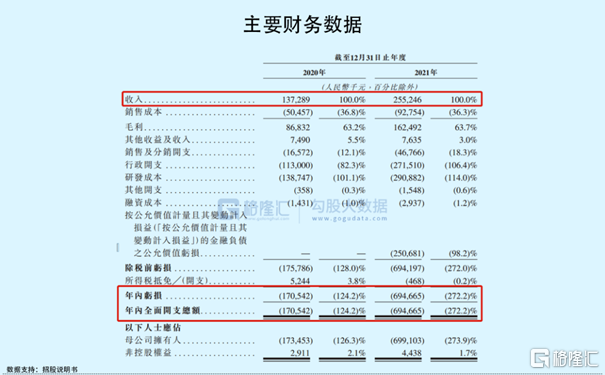

隨着產品商業化及銷售網絡擴大,英諾偉醫療收入規模持續增長,實現收入由2020年的1.37億元增長至2021年的2.55億元。但儘管已有多款產品上市商業化,公司仍未擺脱虧損的局面,2020年、2021年分別虧損1.71億元、6.95億元,虧損幅度還在不斷加大,整體毛利率在63%左右。

究其原由,主要是由於研發項目產生的開支及運營相關行政開支較大導致公司淨虧損。2021年,公司行政開支、研發成本分別為2.72億元、2.91億元。

值得一提的是,醫療器械集採已是大勢所趨,不排除後續內窺鏡等在內的非血管介入手術醫療器械產品被納入集採的可能。而英諾偉醫療收入來源有超7成來自中國市場,若未來公司產品納入集採或將給公司經營業績造成一定影響。

小結

總的來説,英諾偉醫療所處的行業景氣度較高,加上其產品儲備豐富,銷售網絡廣泛,具有一定想象空間。不過,公司目前尚未實現盈利,估值短期內提升迅速,一定程度上透支了未來業績增長預期,即便成功上市,市場投資者是否買賬還有待考驗。