今日A股火力全開,不少此前大跌的賽道股板塊悉數上漲。早盤,半導體板塊搶得頭籌,漲幅居前,電池、光伏等賽道股板塊尾隨其後。午後,汽車板塊開始發力,申萬二級乘用車漲幅一度超8%。

其中,長城汽車、比亞迪大漲10%,小康股份、長安汽車大漲逾9%,北汽藍谷、海馬汽車大漲逾6%,廣汽集團大漲逾5%,上汽集團上漲逾2%。

自去年10月高位至今,申萬二級乘用車板塊累計跌幅已經超過30%。乘用車板塊持續陰跌,其中既有年初俄烏地緣戰爭衝突引發的風險偏好下滑,歐洲等多地因戰爭供應鏈受阻,全球銅鋁等汽車上游原材料價格上漲等外圍因素影響,也與華東地區疫情爆發生產停擺,國內居民消費水平持續萎靡等內部因素有關。

加之,汽車板塊自2020年5月至2021年10月高位,短短一年多時間,累計已經上漲超過2倍,估值也水漲船高。隨着2021年下半年A股主線風格切換,汽車等賽道股也經歷估值大幅下殺。

市場情緒頹靡已久,近兩日汽車板塊的紅火行情似乎一掃往日陰霾,但這樣的小陽春真的能持久嗎,汽車板塊的拐點是否已至?

消息面上,今日汽車板塊大漲,與一則網絡上瘋狂流傳的新政策有關:此前的新能源車補貼退坡政策將延緩,新能源車補貼將再持續一年。燃油車換新能源車,將補貼1萬元,同時鼓勵新能源汽車下鄉。

此前,市場曾預期,新能源汽車補貼退坡,將對今年的新能源汽車銷量產生一定的影響,尤其是影響有油車換購需求的人羣。

目前,該網傳新政策尚未得到官方認證。但如若今日這則消息屬實,無疑對汽車消費有較大的提振作用。

乘聯會數據顯示,今年1至4月乘用車累計零售595.7萬輛,同比下降11.9%,同比減少80萬輛。其中,今年4月,乘用車零售銷量為104.2萬輛,同比減少35.5%,環比減少34%,增速創下當月歷史最低記錄;乘用車批發銷量為94.6萬輛,同比減少43%,環比減少47.8%。

多數汽車廠商,尤其在華東地區重點設廠的廠商如特斯拉等,銷量下滑尤為嚴重。今年4月,特斯拉在中國的銷量僅為1512輛。而今年3月,特斯拉在中國的銷量為65,814輛。4月份特斯拉在中國的銷量下滑幅度其實非常驚人。

汽車產業因為產業鏈條較長,涉及的上下游產業鏈眾多,是製造業的重要組成部分,同時因消費額較大,對居民的消費也有較大的帶動作用。2020年時,汽車類消費佔整個國內居民社會消費品零售總額比例超過10%,佔GDP的比重則超過4%。

基於汽車產業在國民經濟中的重要地位,近期,政府便出台了一系列政策,從供需兩個方面來提振汽車產業。

供給方面,便是對上海部分企業開設“白名單”解封工廠,恢復在上海設廠的汽車廠商產能。數據顯示,截至4月底,上海汽車製造產業中的相關企業的復工率達到了70%以上。

需求方面,近期,政府出台的《關於進一步釋放消費潛力促進消費進一步恢復的意見》中,便有提到關於汽車消費的多項措施。例如,鼓勵有條件的地區開展新能源汽車和綠色智能家電下鄉,推進充電樁(站)等配套設施建設;穩定增加汽車等大宗消費,各地區不得新增汽車限購措施,已實施限購的地區逐步增加汽車增量指標數量、放寬購車人員資格限制等。

華東地區汽車產能的逐步恢復,疊加國內汽車消費政策不斷利好,市場對於國內汽車市場的復甦也就有了一定信心。

此外,在出口方面,5月10日,美國總統拜登發表全國講話時表示,他可能會取消對中國進口商品徵收的部分關税,以幫助控制美國不斷上漲的消費者價格。

據悉,截至2022年7月6日和2022年8月23日,美國對中國將分別有價值340億美元和160億美元的商品關税到期。而這兩項關税清單中,汽車大類中又以整車為主。如果拜登取消美國對華關税,對於國內汽車出口而言也算一項利好。

華創證券認為,短期由疫情帶來的擾動將過去,汽車行業無論是需求還是生產都將實現顯著恢復。當前市場預期已經充分體現在股價中,不確定性較強的二季度或是佈局下半年汽車板塊機會的黃金窗口,6月開始行業將迎來一波全新新車型,有望推動整車關注度提升,三季度開始行業銷量回升則有望帶動板塊業績增速預期上調,推動零部件關注度提升。

海通國際證券則認為,上汽集團、特斯拉等整車企業已經實現整車下線,產能逐步回升。隨着供應鏈得到有效恢復,Q2 消費需求延期至 Q3 逐步釋放,主力車企產銷有望在下半年強勢反彈。

不過,海通國際證券也表示,雖然各方積極保供復產,目前汽車產業鏈仍聚焦於攻克芯片等核心零部件短缺、員工到崗率不高、運輸運力受限、區域物流及海關物流受阻等難點,汽車整體產能恢復率在20-30%左右。

乘聯會祕書長崔東樹對於接下來的汽車市場卻還是較為悲觀,在接受媒體採訪時表示,對今年全年車市目標持謹慎態度,並預測今年汽車市場零售或出現零增長或負增長,批發量或微增2%。

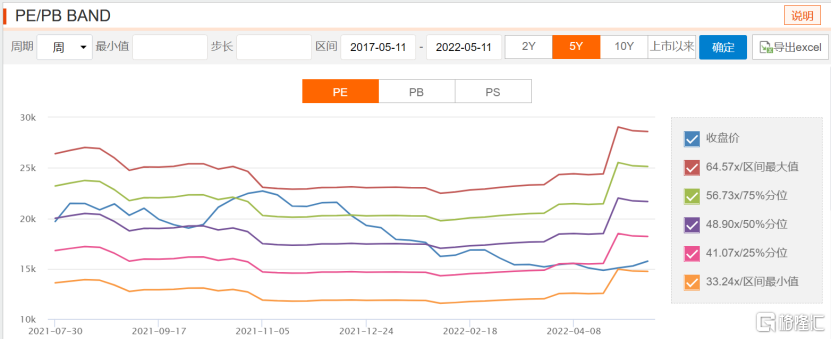

從當前乘用車的PE來看,確實處於5年曆史最低區間範圍內。如果僅從估值的角度來看,汽車板塊確實進入到了較為便宜的階段。但值得注意的是,因為乘用車板塊尤其是新能源車領域去年增速基數較高,今年的增速必定出現邊際增速下滑的現象。

增速降低,估值也就不可避免地隨之降低。現在的“低估值”是相對歷史而言,但相對未來而言仍然有可能是“高估值”。

政策上的提振,終究也要靠之後的實際數據來驗證。從這點來看,當前汽車板塊吹起的反攻號角,究竟能否帶來後續戰爭的勝利,還有待時間考量。