本文來自格隆匯專欄:光大海外研究,作者: 張宇生、劉芳

要點

政策曙光顯現,積極佈局互聯網板塊

2021年,為實現中國經濟公平、有序、可持續的增長與發展這一目標,我國政府加大反壟斷力度,互聯網平台企業強監管週期就此開啟。近期政策已經開始有所轉變。參考前期的白酒監管政策週期,當前互聯網板塊值得積極佈局。

白酒監管政策週期回顧

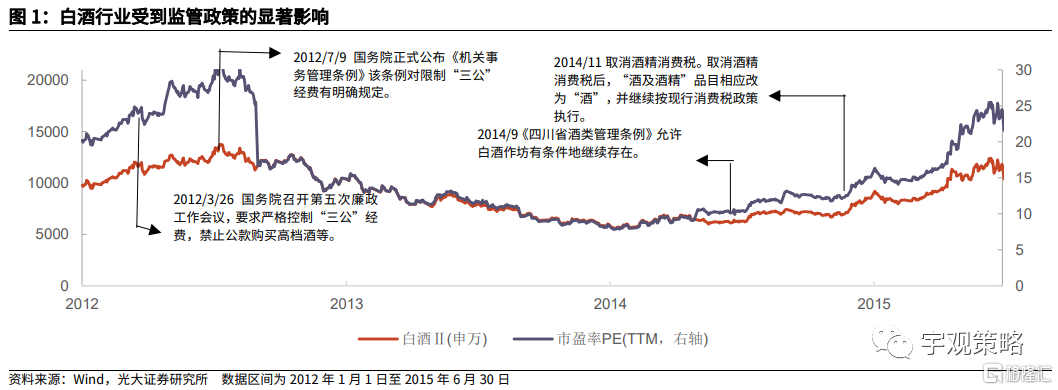

2012年,中央提出嚴查“三公消費”,各地制定細則落實“八項規定”,公職人員“禁酒令”成為常態化。白酒行業的政務消費收入急劇萎縮,價格下跌,相關公司股價持續回調。

政策回暖後,估值修復領先於基本面修復。2014 年中央及各地政府的相關政策開始傾向於規範和扶持白酒產業。但2014年受反腐倡廉、價格管控以及安全生產政策影響,白酒行業營收與淨利潤在第四季度才出現回暖。2014年下半年隨着政策回暖,白酒行業的估值已經率先開始修復,帶動行業整體股價回升。

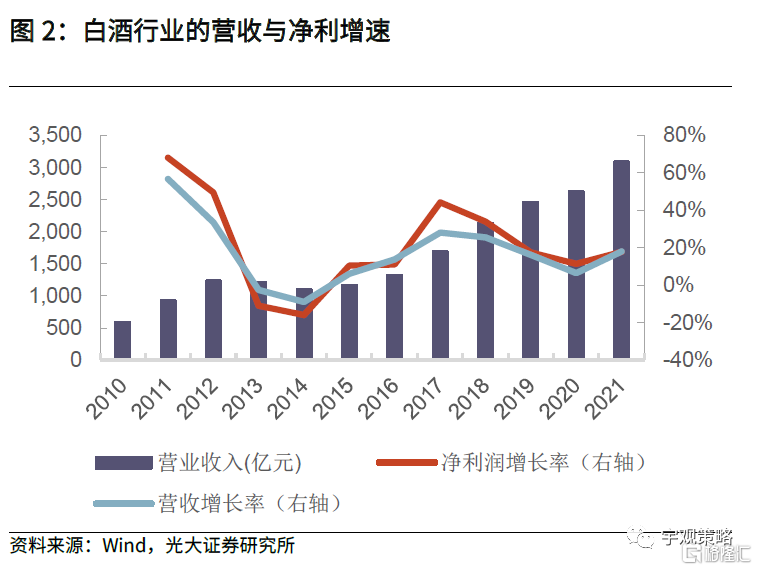

行業長期走勢仍將回歸於基本面。監管常態化下,企業戰略佈局調整決定未來基本面走向。2015年—2017年,得益於消費升級,一線品牌再度提價並利用品牌效應實現放量,帶來營業收入的持續上升。穩健的基本面支撐白酒行業不斷上漲。

平台經濟監管政策回顧與展望

2021年,為實現中國經濟公平、有序、可持續的增長與發展這一目標,我國政府對於平台經濟加大反壟斷力度,互聯網平台企業強監管週期就此開啟。政府密集出台了各項反壟斷相關政策,反壟斷法加速修訂,多個規範性文件密集落地。

隨着平台經濟監管不斷深化,監管政策邊際緩和早有跡象。22年以來監管多次提出“促進健康發展”,監管重點逐步出現變化。近期政治局會議明確指出“要促進平台經濟健康發展,完成平台經濟專項整改,實施常態化監管,出台支持平台經濟規範健康發展的具體措施”。

監管政策轉變,積極佈局互聯網板塊

參考上輪白酒監管週期,科網板塊估值有望先於基本面修復。對比A股及美股的科技指數來看,恆生科技指數當前估值處於絕對低估的水平,已充分反映市場對政策的悲觀預期。隨着政策回暖,市場對恆生科技指數的盈利預期有望隨之上調,並帶動恆生科技指數的估值修復。

長期來看,參考之前的白酒行業,平台經濟的走勢也將回歸基本面。本輪互聯網反壟斷監管週期同樣對平台經濟的增長模式及經營方式產生了較為深遠的影響,互聯網公司的基本面未來面臨一定挑戰,但中長期行業整體發展前景仍然可期。考慮到目前平台經濟相關企業已經取得了一定的先發優勢,並且已經開始積極進行戰略調整與佈局,因此預計未來平台經濟仍然將取得進一步發展。

政策曙光出現之後,互聯網板塊值得積極佈局。在經歷了2021年的政策嚴控之後,當前平台經濟已經看到了政策的曙光。我們認為,相關板塊目前已經到了值得積極佈局的時候,短期內相關板塊估值有望先行修復,長期板塊表現將回歸行業基本面。建議關注恆生科技指數,同時自下而上關注龍頭公司。

風險提示:1、俄烏衝突升級;2、經濟超預期下行;3、海外市場波動。

正文

01

政策曙光顯現,積極佈局互聯網板塊

2021年,為實現中國經濟公平、有序、可持續的增長與發展這一目標,我國政府加大反壟斷力度,互聯網平台企業強監管週期就此開啟,相關板塊估值持續下調,恆生科技指數也跌入低谷。對比A股及美股的科技指數來看,恆生科技指數當前估值處於絕對低估的水平。近期政策已經開始有所轉變,參考前期的白酒監管政策週期,我們認為當前互聯網板塊值得積極佈局。

1.1、白酒監管政策週期回顧

2012年,中央提出嚴查“三公消費”,各地紛紛制定細則落實“八項規定”,公職人員“禁酒令”成為常態化,拉開了白酒行業監管的序幕。與此同時,古井貢酒“酒精門”與酒鬼酒“塑化劑”事件再次重擊白酒行業[1]:

Ø收入方面,政務消費收入急速萎縮,個人消費收入受影響。2012年之前,白酒消費結構主要包括個人消費、商務消費以及政務消費,其中政務消費佔40%左右。隨着反腐倡廉正掀起新高潮,公務接待迅速減少,政務消費板塊也隨之迅速萎縮,與此同時,產品質量安全的潛在威脅也一定程度影響了個人消費。

Ø價格方面,“八項規定”使以茅台、五糧液、瀘州老窖為代表高端白酒遇冷價格下跌,中低端白酒成為消費重點。

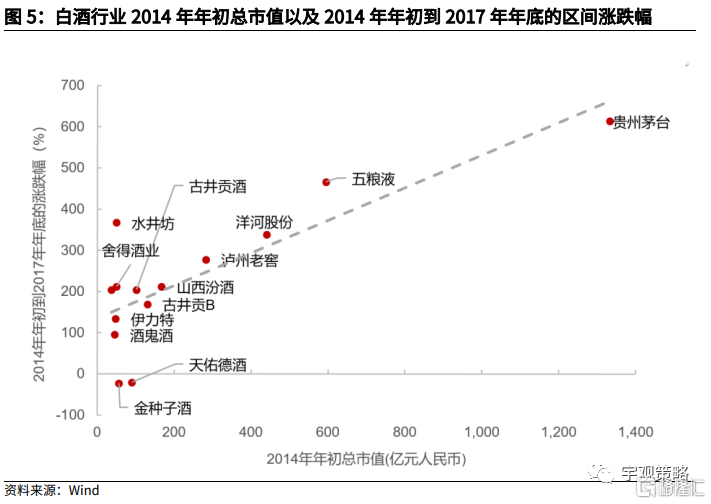

Ø股價方面,白酒行業進入深度調整期,持續回調。至2014年1月10日,申萬白酒Ⅱ指數價格達到2012年11月以來的最低點,此時指數點位僅為2012年11月1日的44.9%。

[1]《光大證券食品飲料行業週報:白酒行業十年覆盤》系列——光大證券研究所食品飲料團隊張喆、葉倩瑜、周翔,20190714-20190824

2014年規範與扶持政策的落實吹響了白酒行業估值復甦的號角。在一年半左右的規範監管下,政策落實成效顯著,“三公”經費不斷減少。同時2013年-2014 年全球經濟增速放緩,中國提出經濟“新常態”:經濟結構不斷優化升級,第三產業消費需求逐步成為主體,城鄉區域差距逐步縮小,居民收入佔比上升,發展成果惠及更廣大民眾。[1]基於此,2014 年中央及各地政府的相關政策重點開始傾向於規範和扶持白酒產業,促使行業龍頭開始走出底部。

政策回暖後,估值修復領先於基本面修復。2014年受反腐倡廉、白酒價格管控以及安全生產政策影響,白酒行業仍在深度調整期。白酒行業2014Q1-Q4 單季度收入增速分別為-18.2%/-11.2%/-10.8%/2.2%,單季度淨利潤增速分別為-22.7%/-19.7%/-22.0%/0.6%。營收與淨利潤在第四季度才出現回暖,且淨利潤改善速度略慢於同期營收。但2014年下半年隨着政策回暖,白酒行業的估值已經率先開始修復。2013年12月26日白酒行業的PETTM 處於底部,約為8.80x,隨後逐漸修復,2014年下半年估值修復帶動白酒行業整體股價回升。

[1]澎湃新聞《【黨史知識問答】之十六|如何理解中國經濟進入新常態》

https://m.thepaper.cn/baijiahao_13204148

雖然政策逐漸回暖,但原先的監管政策已對行業的基本面產生較為深遠的影響。2014年5月開始,白酒監管政策有所轉暖,但一年半左右的監管週期已對白酒行業的基本面產生了深遠的影響:1) “三公消費”政策導致白酒收入結構發生變化,收入成長空間下滑;2)生產安全監管政策導致白酒生產成本提升,利潤空間被壓縮。

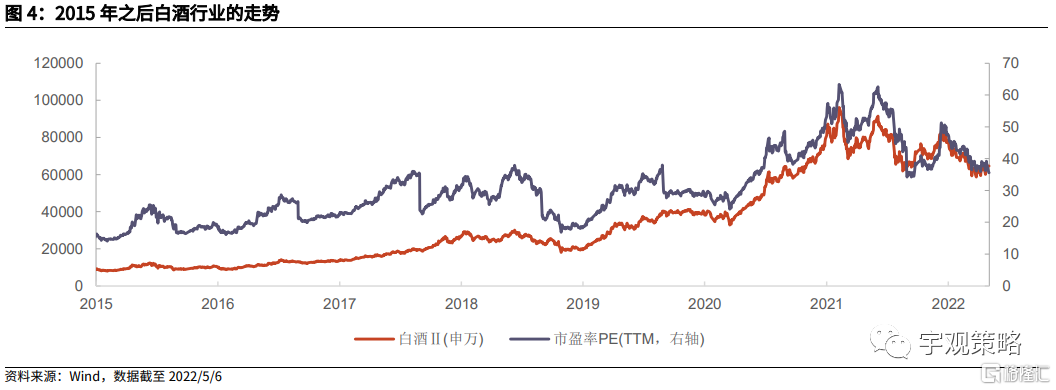

行業長期走勢仍將回歸於基本面。監管常態化下,企業戰略佈局調整決定未來基本面走向。參考當年白酒行業,企業積極進行戰略調整:2013-2014年,一線品牌着力改善渠道利潤,同時採用不同的量價策略。2015年,一線品牌通過與經銷商利益綁定、調整渠道體系以及壓縮產品線等方式改善企業經營狀況,初顯成效。2016年2017年,得益於消費升級,個人對於白酒的消費需求替代了原先的政務消費。一線品牌再度提價並利用品牌效應實現放量,帶來營業收入的持續上升。穩健的基本面支撐白酒行業不斷上漲。

歷史經驗顯示龍頭公司在政策回暖後跑贏行業的概率更高。從白酒行業來看,經營穩健的優質大市值公司如貴州茅台、五糧液、洋河股份等在政策回暖後的週期中更容易獲得較高的漲幅。而市值較小的公司在長週期內跑贏整體白酒行業的概率較低。

1.2、平台經濟監管政策回顧與展望

2021年,為實現中國經濟公平、有序、可持續的增長與發展這一目標,我國政府對於平台經濟加大反壟斷力度,互聯網平台企業強監管週期就此開啟:

1.2020年12月11日,中共中央政治局召開會議要求強化反壟斷和防止資本無序擴張;

2.2020年12月16日,中央經濟工作會議首次明確將“強化反壟斷和防止資本無序擴張”列為2021年八項重點任務之一,拉開了2021年互聯網反壟斷的序幕;

3.2021年3月5日,政府工作報吿提到強化反壟斷和防止資本無序擴張,堅決維護公平競爭市場環境;3月15日,中央財經委員會第九次會議強調反對壟斷,防止資本無序擴張。

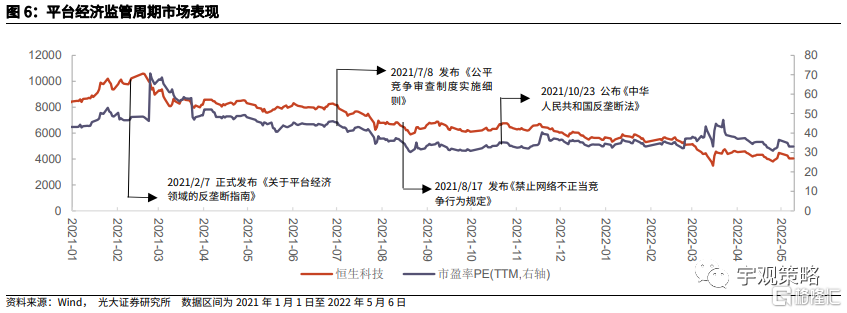

2021年中國政府密集出台了各項反壟斷相關政策,上位法反壟斷法加速修訂,多個規範性文件密集落地。《關於平台經濟領域的反壟斷指南》為我國第一部官方正式發佈的、專門針對平台經濟領域的反壟斷指南。其將壟斷行為分為三種,分別是經營者達成壟斷協議、濫用市場支配地位、經營者集中。首次明確將“二選一”定義為濫用市場支配地位、構成限定交易行為,將“大數據殺熟”定義為濫用市場支配地位、實施差別待遇等。同時2021年反壟斷相關處罰案件和處罰規模大幅上行。2022年3月17日反壟斷工作會議指出“2021年,全國查處壟斷案件176件,罰沒金額235.86億元”。

隨着平台經濟監管不斷深化,監管政策邊際緩和早有跡象。22年以來監管多次提出“促進健康發展”,監管重點逐步出現了變化[1]:

1.1月28日,互聯網企業健康持續發展工作座談會提出“互聯網企業發展前景廣闊,大有作為”;

2.3月16日,金融委會議指出“穩妥推進並儘快完成大型平台公司整改工作,紅燈、綠燈都要設置好,促進平台經濟平穩健康發展”;

3.3月17日,全國市場監管系統反壟斷工作會議強調監管思想要“深入認識和尊重市場規律,更加註重推動資本健康有序發展的制度供給”;

4.4月8日,經濟形勢專家和企業家座談會指出推動平台經濟健康持續發展,政策風口轉暖;

5.4月29日政治局會議明確指出“要促進平台經濟健康發展,完成平台經濟專項整改,實施常態化監管,出台支持平台經濟規範健康發展的具體措施”。

[1]《首次明確“出台支持性具體措施”,政策轉暖增強市場信心——對4月29日中央政治局會議互聯網行業相關內容的點評》光大證券研究所互聯網傳媒團隊付天姿、王凱,2022年4月29日

1.3、監管政策回暖,積極佈局互聯網板塊

2022年以來政策措辭有所緩和,預示政策風口轉暖。自2021年8月以來,監管先後表明反壟斷防止資本無序擴張取得“初步成效”、“積極成效”、“重要成效”、“改善明顯”和“明顯成效”,預計平台企業整改工作有望加快完成[1]。自2022年1月以來,監管多次提出“促進健康發展”,監管重點變化預示政策風口轉暖。

為應對內外部壓力,平台經濟政策有望持續回暖。2022年國內經濟面臨下行壓力。目前,中央提出2022年GDP增速5.5%的目標。對於當前面臨的內外部壓力,支持平台經濟健康發展有利於提振市場信心、擴大內需和提振消費、實現目標。國內方面,4月27日國務院常務會議提到 “促進平台經濟健康發展,帶動更多就業”;國外方面,中美雙方監管機構就中概股仍保持良好溝通,正在致力於形成具體合作方案,中方託底中概股的意圖也較為明顯。

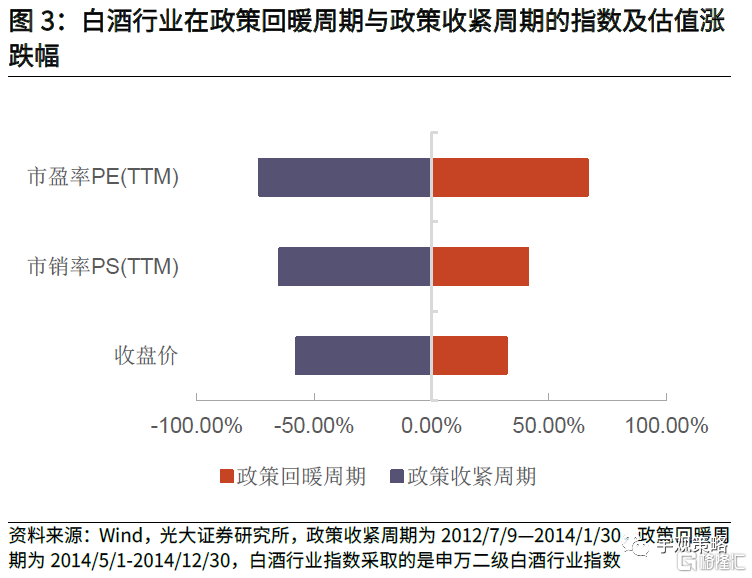

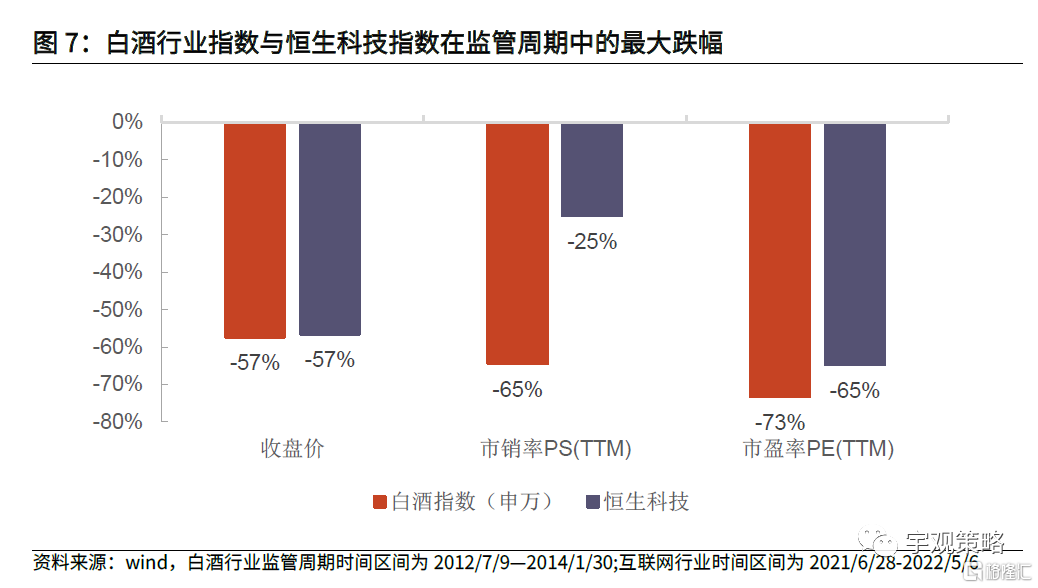

估值目前處於相對底部,已反映市場對政策的悲觀預期。上一輪白酒監管週期中,白酒指數收盤價、市銷率以及市盈率最大跌幅分別為-57%/-65%/-73%,而本輪平台經濟監管週期中,恆生科技指數收盤價、市銷率以及市盈率最高跌幅分別為-57%/-25%/-65%,二者跌幅相似。這一定程度上意味着,恆生科技的持續調整已經基本反映了市場對反壟斷政策的悲觀預期。

[1]《首次明確“出台支持性具體措施”,政策轉暖增強市場信心——對4月29日中央政治局會議互聯網行業相關內容的點評》光大證券研究所互聯網傳媒團隊付天姿、王凱,2022年4月29日

參考上輪白酒監管週期,科網板塊估值有望先於基本面修復。21年互聯網平台企業強監管週期開啟,科網板塊估值持續下調。對比A股及美股的科技指數來看,恆生科技指數當前估值處於絕對低估的水平。隨着平台經濟實施常態化監管並取得“明顯成效”,預計平台企業整改工作有望加快完成。[1]隨着政策回暖,市場對恆生科技指數的盈利預期有望隨之上調,並帶動恆生科技指數的估值修復。

[1]《首次明確“出台支持性具體措施”,政策轉暖增強市場信心——對4月29日中央政治局會議互聯網行業相關內容的點評》光大證券研究所互聯網傳媒團隊付天姿、王凱,2022年4月29日

長期來看,參考之前的白酒行業,平台經濟的走勢也將回歸基本面。本輪互聯網反壟斷監管週期同樣對平台經濟的增長模式及經營方式產生了較為深遠的影響,互聯網公司的基本面未來面臨一定挑戰,但中長期行業整體發展前景仍然可期。

從政策來看,平台企業的經營仍然會面臨一定的約束。反壟斷政策的邊際變化並不會完全放開對於平台企業的限制,其中很多政策的限制:禁止“二選一”降低用户粘性進而降低收入,同時競爭加劇引起成本上升;反“低價傾銷”拉長電商平台競爭戰線;防止“經營者集中”抑制平台戰略投資,壓縮未來成長空間等,仍將成為平台經濟長期面臨的問題。對此,各個龍頭也已經開始了積極應對與佈局。

目前互聯網企業正積極進行戰略調整與新佈局,未來基本面存在新的成長空間:1)騰訊已將“可持續社會價值創新”(ToS業務)納入核心戰略,並大力發展ToB業務,加大產業互聯網布局;2)美團正在零售業態佈局,已形成同城零售、自營生鮮電商、社區電商和拼團電商平台四大零售業態,同時加入數字人民幣試點。3)快手正在積極打造視頻化基礎設施,搭建自身閉環生態。其電商業務在2021年7月提出“大搞信任電商、大搞品牌、大搞服務商”的基礎上,2022年新增“大搞產業帶”,扶持更多產業帶商家和依託於產業帶的新興品牌。4)阿里推出淘特繼續探索下沉市場,同時新上線了“貓享”自營業務。5)京東着力於打造強大的閉環物流支持。6)拼多多延續對農業的重投入戰略,將農業與“多多買菜”等生鮮電商相配合,藉此形成完整的商業閉環;其還加大整體生態技術投入和戰略投資,包括在農業上的技術投入。

展望未來,在短期估值修復後,平台經濟的長期走勢仍取決於基本面。但考慮到目前平台經濟相關企業已經取得了一定的先發優勢,並且已經開始積極進行戰略調整與佈局,因此預計未來平台經濟仍然將取得進一步發展,建議關注其中市值較高且經營較為穩健的公司,其在中長期有更高的概率獲得超額收益。

整體來看,政策曙光出現之後,互聯網板塊值得積極佈局。在經歷了2021年的政策嚴控之後,當前平台經濟已經看到了政策的曙光。我們認為,相關板塊目前已經到了值得積極佈局的時候,短期內相關板塊估值有望先行修復,長期板塊表現將回歸行業基本面。建議關注恆生科技指數,同時自下而上關注龍頭公司。

1.4、市場觀點與行業配置

國內政策端持續發力。目前來看,本輪國內疫情傳播尚未全面阻斷,對於經濟仍然將有影響。在4月29日政治局會議定調堅決實現全年5.5%左右的經濟增速目標的背景之下,未來政策端或將進行更積極的逆週期調節:一是加快基建投資發力節奏,儘快穩定內需,4月18日監管層已經再次督促專項債加快發行;二是繼續推進房地產政策放鬆,防止房地產開發投資增速下半年大幅轉負;三是繼續助企紓困,穩定製造業投資復甦勢頭。

海外對於港股的衝擊可能也逐步過去。中概股退市風險方面,從納斯達克中國科技指數的近期調整來看,當前股價已基本反映了市場對於被摘牌公司的悲觀預期,未來下探的空間有限。同時,美聯儲已經宣佈了縮表路線,未來海外收緊預期可能也將會逐步趨於穩定,海外對於港股的衝擊也將逐步過去。

港股市場企穩回升的關鍵在於中國經濟景氣度的回升。未來市場企穩的關鍵因素在於國內疫情後經濟的回升。若上海疫情近期得到有效控制,相關限制措施將有所放開,同時其他各大城市的疫情不出現大幅擴散,那麼接下來國內經濟景氣度將有所修復,有助於提振市場對企業盈利的信心。

配置方向上,港股建議關注:1)反壟斷政策密集期已過,估值較低具有配置性價比優勢的互聯網科技股。2)受益於國內基建預期升温,景氣度邊際改善的建築以及資產質地優良的地產公司。3)受益於奧密克戎在全球蔓延勢頭的逐漸收斂,需求有望復甦的酒店、餐飲、旅遊與博彩等行業。

02

市場表現與核心數據

2.1 市場表現回顧

2.2 資金與流動性概覽

2.3 板塊盈利與估值

03

未來一週須知

4

風險提示

1、美國對中國企業的制裁加劇;2、經濟超預期下行;3、海外市場波動加劇。