本文來自格隆匯專欄:國泰君安證券研究 作者:翟堃

導讀:

動力煤限價細則落地,實際要求好於前期規定,推動市場平穩運行;需求底部,啟動在即;全球能源短缺,價格倒掛對進口持續影響。

摘要:

動力煤限價細則落地。2022年5月6日國家發展改革委召開專題會議,研究加強煤炭價格調控監管,對“303號文”和“4號公吿”做了進一步闡釋,其中,秦皇島港下水煤(5500千卡)中長期、現貨價格每噸分別超過770元、1155元,山西煤炭出礦環節中長期、現貨價格每噸分別超過570元、855元,陝西煤炭出礦環節中長期、現貨價格每噸分別超過520元、780元,蒙西煤炭出礦環節中長期、現貨價格每噸分別超過460元、690元,蒙東煤炭(3500大卡)出礦環節中長期、現貨價格每噸分別超過300元、450元,如無正當理由,一般可認定為哄抬價格。

實際要求好於前期規定。本次細則落地後,對應的現貨價格要求均高於2022年2月份提出的“坑口700、港口900元/噸”。當前長協、現貨價格分別為719元/噸、1205元/噸,其中長協價格已經在要求範圍之內,現貨煤價略高於要求。隨着新標準的確定,價格相關政策基本全部落地,當前的煤炭價格基本符合政策的要求區間,市場擔憂的過高煤價引發政策進一步打壓預期也將逐漸消散,推動市場平穩運行。

需求底部,啟動在即。隨着4月26日中央財經委員會第十一次會議以及4月29日中共中央政治局會議的陸續召開,高層對於“防住疫情、穩住經濟”的定調已非常明確,未來將重點通過投資和消費端支持經濟建設,預計逆週期調節政策將進一步發力,5月全國或將迎來大面積復工復產,帶動工業端用電量大幅提升以及鋼鐵產量的快速提升,且6月份之後居民用電市場將逐漸開始進入旺季,進一步拉動煤炭需求。

全球能源短缺,價格倒掛對進口持續影響。烏俄戰爭影響全球能源格局,替代性需求的提升將持續推高全球煤炭價格,能源短期短期難以解決。4月印尼動力煤標杆價HBA大幅上調42%、紐卡斯動力煤價370美元/噸逼近前高,煤價倒掛將進一步抑制進口積極性,支撐國內煤炭價格。

投資建議。中國神華連續兩年全分紅以及板塊超預期一季報,市場重新認知了煤炭的分紅能力和盈利釋放能力,推薦:1)高股息/綠電轉型/成長性煤化工:中國神華、靖遠煤電/電投能源、中國旭陽集團/寶豐能源。2)穩增長下焦煤彈性:平煤股份、山西焦煤、淮北礦業、盤江股份、首鋼資源。3)兼具資源優勢和高彈性企業:兗礦能源、中煤能源、山煤國際、蘭花科創、陝西煤業、潞安環能、昊華能源。

行業回顧。截至2022年5月6日,秦皇島Q5500市場價1205元/噸(4.3%),秦皇島港庫存為488.0萬噸(-2.6%)。京唐港主焦煤庫提價3350元/噸(0.0%),港口一級焦4037元/噸(0.0%),煉焦煤庫存三港合計164.0萬噸(11.6%),200萬噸以上的焦企開工率為85.5%(2.30PCT)。

風險提示。宏觀經濟持續下行;全球油氣價格下跌;煤炭供給超預期釋放。

行業數據跟蹤:價格維持強勢,下游開工率提升

1.1. 煤電:港口動力煤價反彈,海外煤價再度大漲

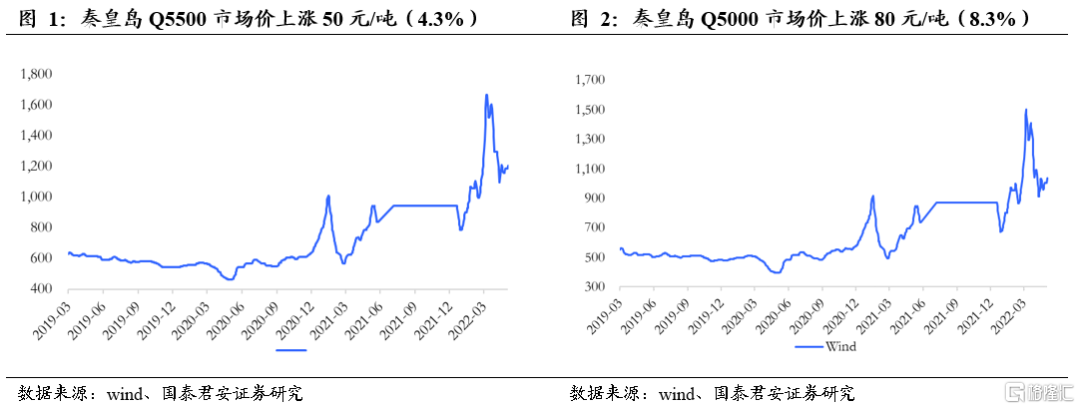

秦港煤價較上週上漲。秦港煤價較上週上漲。截至2022年5月6日,動力煤方面:秦皇島Q5500市場價1205元/噸,較上週上漲50元/噸(4.3%);秦皇島Q5000市場價1039元/噸,較上週上漲80元/噸(8.3%)。

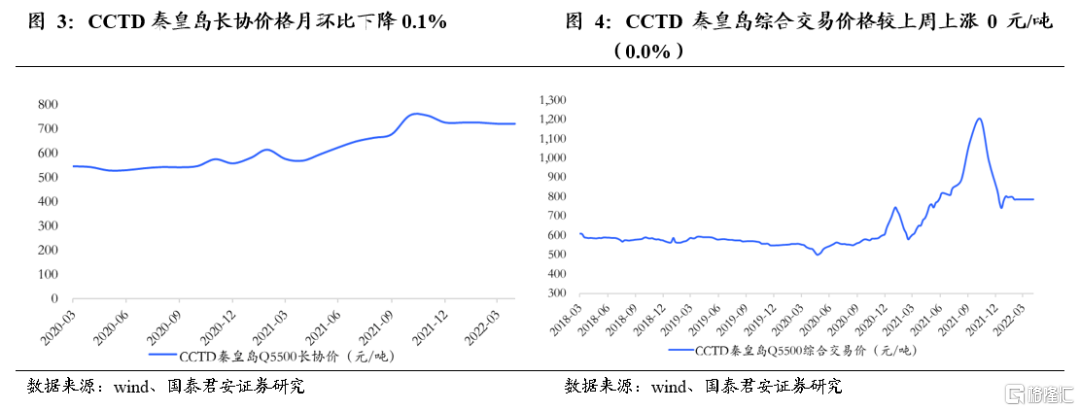

5月長協價為719元/噸。2022年5月,CCTD秦皇島動力煤Q5500長協價為719元/噸,較上月下降1元/噸(0.1%);截至2022年5月6日,CCTD秦皇島動力煤Q5500綜合交易價為786元/噸,較上週上漲0元/噸(0.0%)。

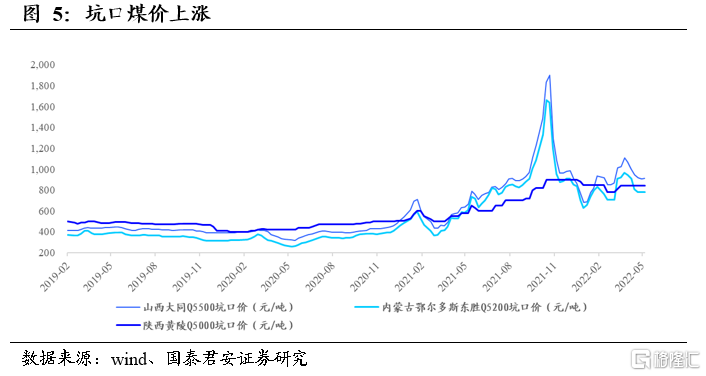

坑口煤價上漲。截至2022年5月6日,山西大同Q5500動力煤坑口價為910元/噸,較上週上漲5元/噸(0.6%);內蒙古鄂爾多斯東勝動力煤Q5200坑口價782元/噸,較上週上漲0元/噸(0.0%);陝西黃陵Q5000坑口價為840元/噸,較上週上漲0元/噸(0.0%)。

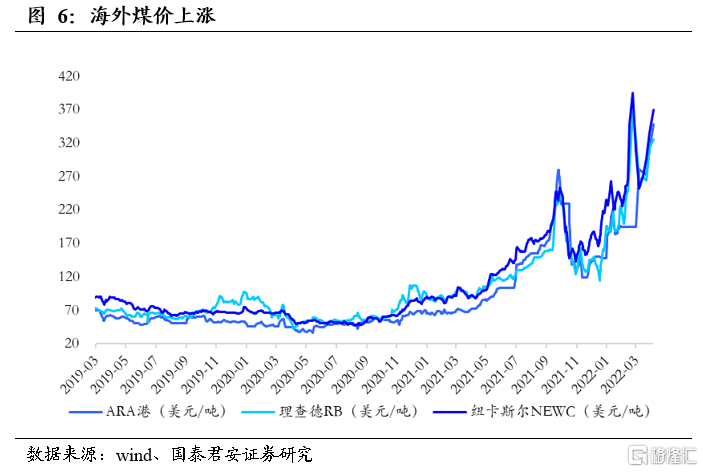

海外煤價上漲。截至2022年4月22日,ARA港動力煤348.30美元/噸,理查德RB動力煤325.50美元/噸,紐卡斯爾NEWC動力煤370.00美元/噸,分別較上週上漲153.30美元/噸(78.62%)、下跌1.72美元/噸(-0.53%)、上漲60.80美元/噸(19.66%)。

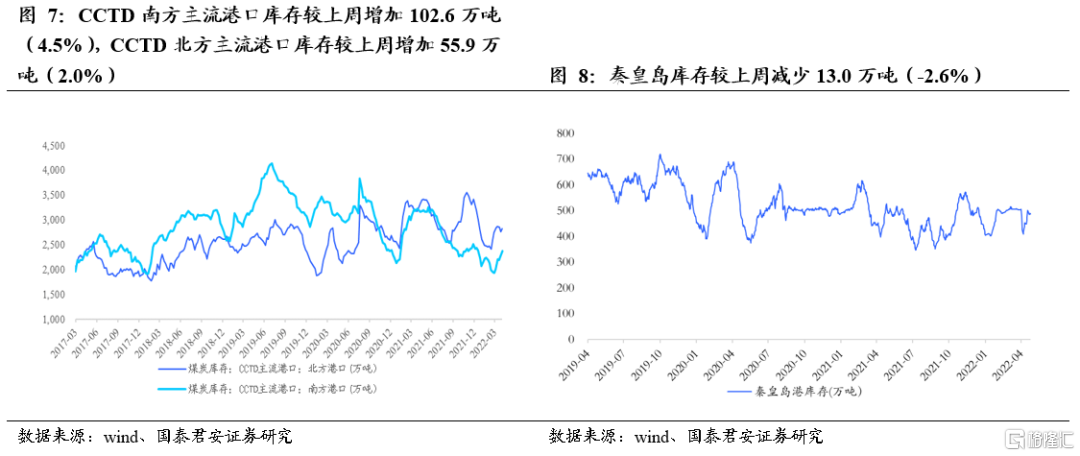

秦皇島庫存減少,南方主流港口庫存增加、北方主流港口庫存增加。截至2022年5月2日CCTD北方主流港口庫存為2826.7萬噸,較上週增加55.9萬噸(2.0%);CCTD南方主流港口庫存2377.5萬噸,較上週增加102.6萬噸(4.5%)。截至2022年5月7日,秦皇島庫存488萬噸,較上週減少13.0萬噸(-2.6%)。

國內運價上漲、國際運價上漲。截至2022年5月6日,國內OCFI運價:秦皇島-廣州、秦皇島-上海分別為50.1元/噸、25.5元/噸,較上週變化分別為:上漲5.2元/噸(11.6%)、上漲3.3元/噸(14.9%);截至2022年5月6日,國際CDFI運價:紐卡斯爾-舟山、薩馬林達-廣州分別為17.29美元/噸、12.05美元/噸,較上週變化分別為:上漲0.94美元/噸(5.72%)、下跌0.09美元/噸(-0.74%)。

秦皇島港鐵路調入量減少、港口吞吐量減少、錨地船舶數減少。截至2022年5月6日,秦皇島港鐵路調入量46.3萬噸,較上週減少10.3萬噸(-18.2%);港口吞吐量40.3萬噸,較上週減少6.3萬噸(-13.5%);截至2022年5月6日,秦皇島港錨地船舶數48艘,較上週減少6艘(-11.1%);預到船舶數10艘,較上週增加4艘(66.7%)。

1.2. 煤焦:焦煤價格持平,庫存增加,下游開工率提升

京唐港焦煤價格較上週持平、日照港焦煤價格較上週持平。截至2022年5月6日,京唐港主焦煤庫提價(山西產)3350元/噸,較上週持平;京唐港主焦煤庫提價(河北產)3200元/噸,與上週持平;截至2022年5月7日,日照港主焦煤市場價(澳大利亞)3360元/噸,與上週持平;日照港主焦煤市場價(俄羅斯)2700元/噸,與上週持平。

山西產焦煤車板價較上週持平、澳大利亞峯景焦煤到岸價較上週下跌。截至2022年5月7日,山西古交肥煤車板價3300元/噸,與上週持平;內蒙古烏海主焦煤車板價2800元/噸,與上週持平;澳大利亞峯景焦煤到岸價501美元/噸,較上週下跌16美元/噸(-3.1%)。

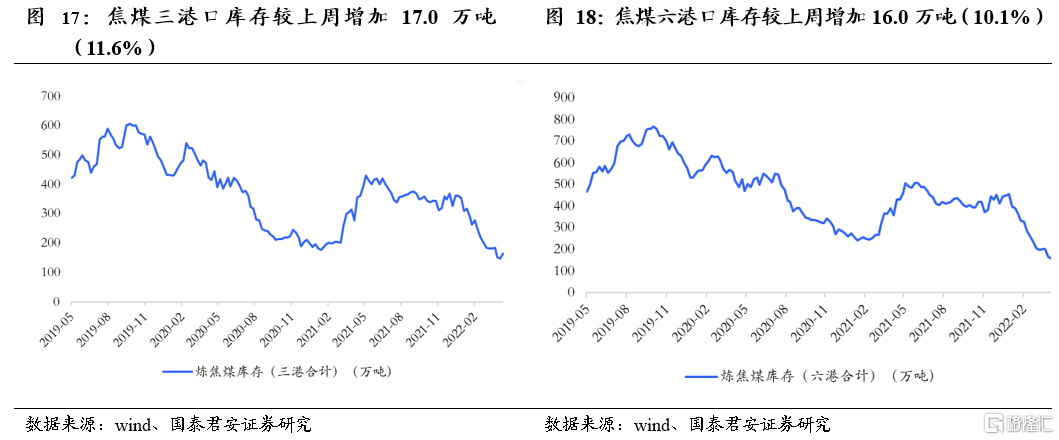

焦煤三港庫存增加、六港庫存增加。截至2022年5月6日,煉焦煤庫存三港合計164.0萬噸,較上週增加17.0萬噸(11.6%);煉焦煤庫存六港合計174.0萬噸,較上週增加16.0萬噸(10.1%)。

焦化廠焦煤庫存增加、鋼廠焦煤庫存增加。截至2022年5月6日,100家獨立焦化廠煉焦煤庫存1094.50萬噸,較上週增加1.3萬噸(0.1%);110家樣本鋼廠煉焦煤庫存873.83萬噸,較上週增加41.7萬噸(5.0%)。

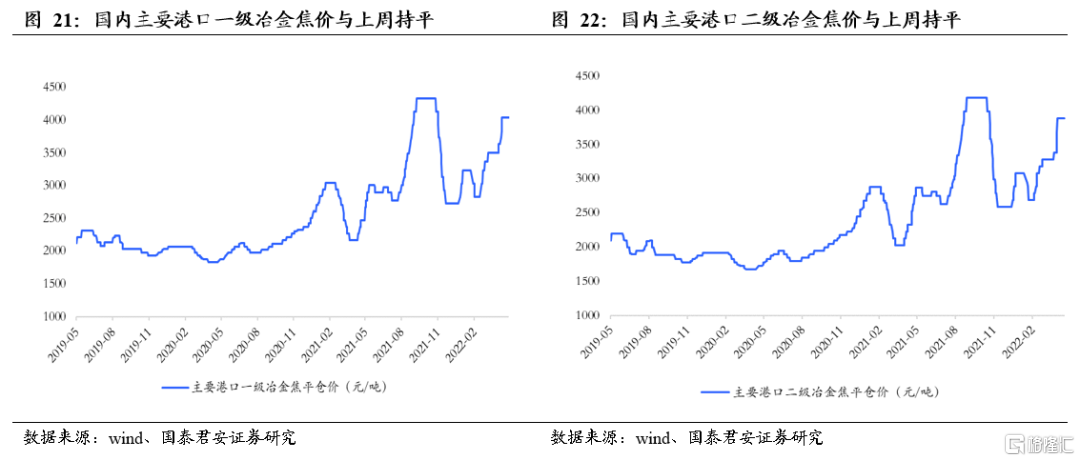

國內主要港口一、二級冶金焦價格較上週持平。截至2022年5月7日,國內主要港口一級冶金焦平倉價4037元/噸,與上週持平;二級冶金焦平倉價3885元/噸,與上週持平。

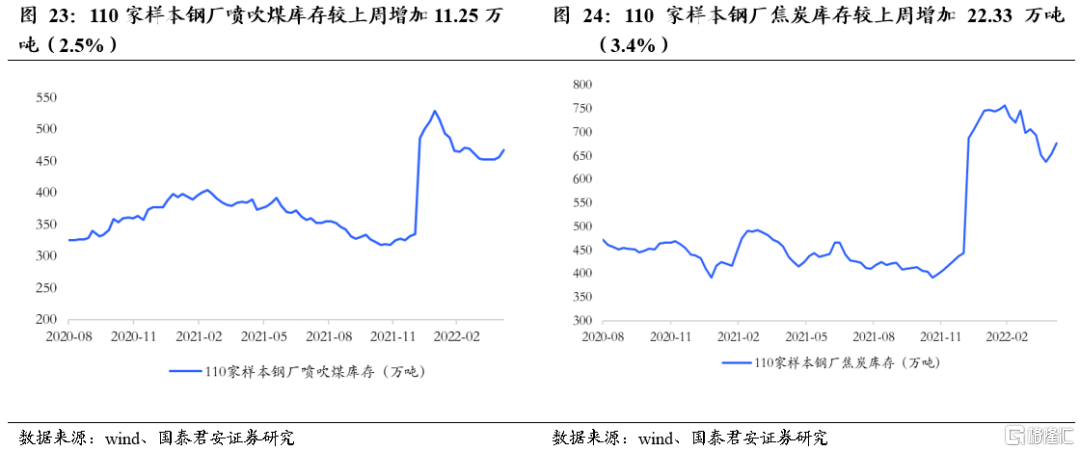

110家樣本鋼廠噴吹煤庫存增加、焦炭庫存增加。截至2022年5月6日,110家樣本鋼廠噴吹煤庫存為467.92萬噸,較上週增加11.25萬噸(2.5%);110家樣本鋼廠焦炭庫存為676.68萬噸,較上週增加22.33萬噸(3.4%)。

螺紋鋼價格上漲、產量增加。截至2022年5月7日,螺紋鋼HRB400-20mm全國價5078元/噸,較上週上漲11.0元/噸(0.2%);熱軋板卷Q2358-3mm全國價5200元/噸,較上週下跌29.0元/噸(-0.6%);截至2022年5月6日,螺紋鋼產量307.51萬噸,較上週增加6.68萬噸(2.2%)。

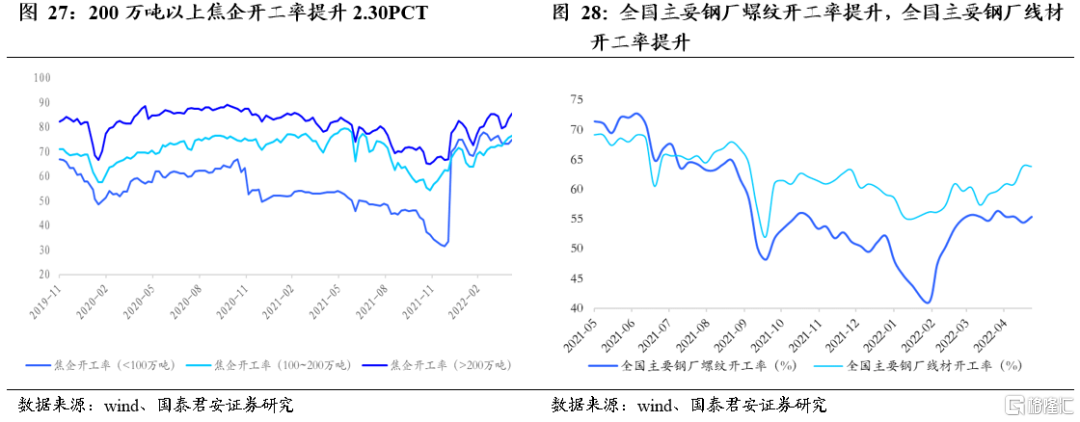

焦企開工率提升,全國主要鋼廠螺紋開工率提升,線材開工率提升。截至2022年5月6日,產量小於100萬噸、介於100到200萬噸、200萬噸以上的焦企開工率分別為74.8%、76.4%、85.5%,較上週絕對值變化分別為1.50、0.70、2.30個百分點。全國主要鋼廠螺紋開工率、全國主要鋼廠線材開工率分別為55.41%、63.91%,較上週絕對值變化分別為0.98、0.00個百分點。

1.3. 無煙煤:價格持平,尿素價格上漲,甲醇價格上漲

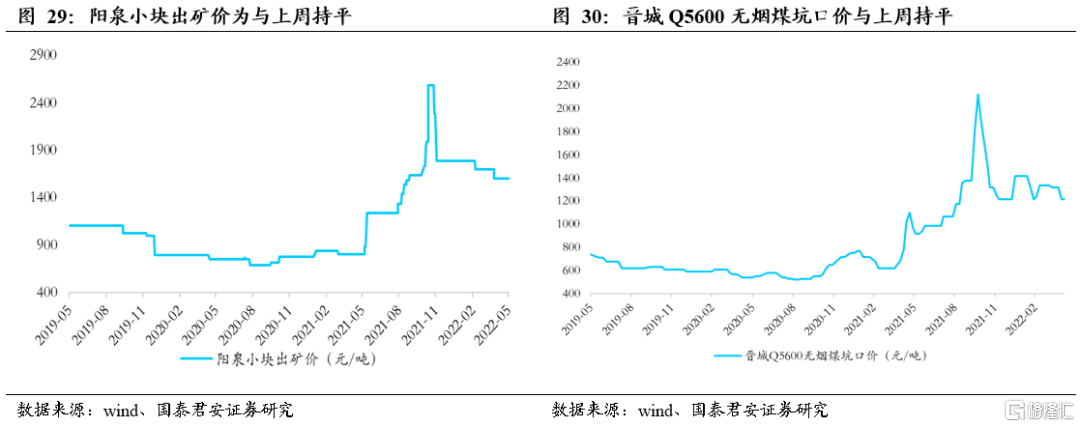

陽泉煤價持平、晉城煤價持平。截至2022年5月7日,陽泉小塊出礦價為1600元/噸,與上週持平;截至2022年5月6日,晉城Q5600無煙煤坑口價為1220元/噸,與上週持平。

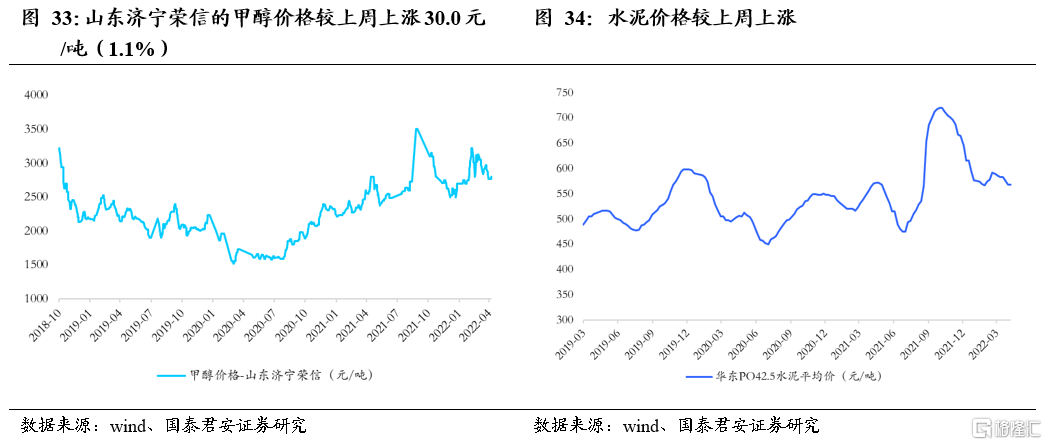

尿素價格上漲、甲醇價格上漲。截至2022年5月6日,山西蘭花的尿素價格為2950元/噸,較上週上漲120.0元/噸(4.2%);截至2022年5月7日,山西安澤永鑫的甲醇價格為2460元/噸,較上週上漲120.0元/噸(5.1%);山東濟寧榮信的甲醇價格為2800元/噸,較上週上漲30.0元/噸(1.1%)。

水泥價格較上週上漲。截至2022年5月6日,華東PO42.5水泥平均價568.57元/噸,較上週上漲1.1元/噸(0.2%)。

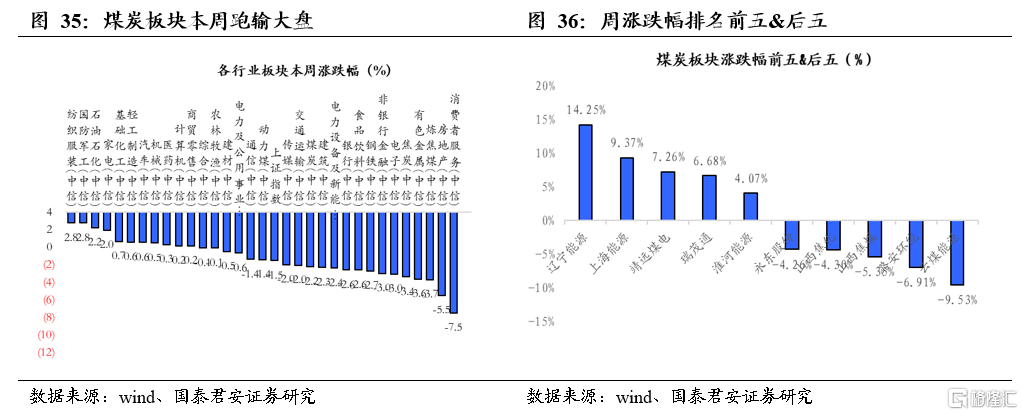

本週行情回顧:板塊下跌,跑輸大盤

上證綜指下跌1.49%、煤炭板塊下跌2.22%,動力煤、煉焦煤、焦炭下跌1.41%、下跌3.67%、下跌3.35%。

漲幅前五名:遼寧能源(14.25%)上海能源(9.37%)靖遠煤電(7.26%)瑞茂通(6.68%)淮河能源(4.07%)

跌幅前五名:永東股份(-4.26%)山西焦化(-4.30%)山西焦煤(-5.35%)潞安環能(-6.91%)雲煤能源(-9.53%)