券商板塊陰跌將近2年,股民很是苦澀。

2020年7月,在外界直呼大牛市的浪潮中,券商一馬當先,短短10多個交易日大漲將近50%。令狂熱的散户萬萬沒想到的是,之後便是長達2年的磨刀燉肉,不堪回首。

同期,除了東方財富以及3家次新股——中金公司、財達證券、國聯證券外,其餘44家券商“全軍覆沒”。其中,有4家跌超60%,12家跌超50%,有29家跌超40%,40家跌超30%。

全行業不足2年時間,市值總蒸發逾1.6萬億元。券商NO.1——東方財富從高點回撤33%,市值也回撤到3000億之下。中信建投跌幅非常誇張,高達60%,現有市值僅1650億,縮水超2400億。

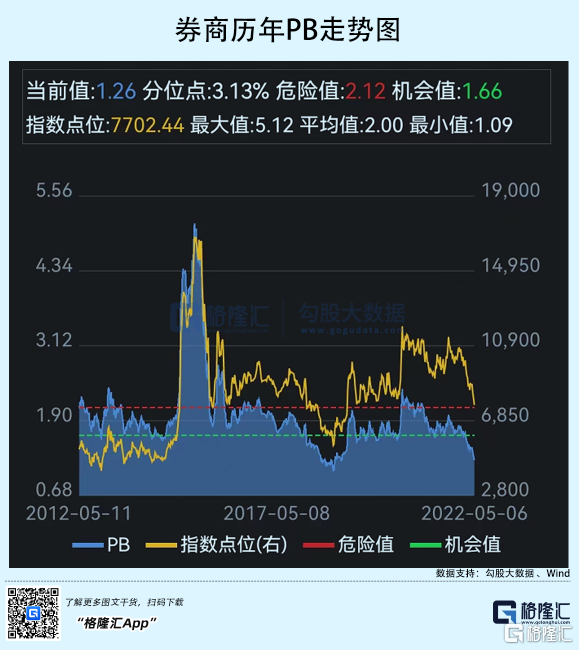

暴跌之下,券商行業最新PB僅為1.26倍,遠低於過往10來年的機會值(1.66倍),逼近2018年最悲觀的時候了—1.1倍。基於此,現在的券商,可以抄底了嗎?

01

以史為鑑

金融市場交易的是預期。如果成交不活躍,券商表現低迷,往往也預示着未來一段時間沒有大行情,或者説是牛市,反之亦然。券商是大行情的急先鋒,沒有那一次會缺席。看看券商指數和上證指數在過去的表現就知道了,基本都是一對孿生兄弟。

今年的A股行情會如何演化?我們不給定論。不過,今年的宏觀流動性環境跟2018年非常相似,倒是可以參考一下過去。

2022年,美聯儲貨幣政策“急轉彎”,比上一輪緊縮週期要狠得多——2017年加息3次,2018年加息4次。縮表方面,從2017年10月開始:每月減持的國債規模起點是60億美元,每3個月增加60億美元,直到300億美元上限;減持的MBS初始規模是40億美元,每3個月增加40億美元,上限為200億美元。到2018年10月,每個月平衡縮表500億美元。

而本輪週期是今年就將預計加息8次,3月加息25BP,5月加息50BP,後者為2000年以來的最大單次加息,亦是2006年以來的首次“背靠背”連續加息。此外,根據美國利率期貨市場顯示,6月加息75個基點的可能性為75%。縮表方面,將從6月開始,3個月內就將達到950億美元的上限。

2018年開始,美國加息密度加大,分別為3月22日、6月14日、9月27日、12月20日,每次加息之後,A股以及券商板塊迎來了不小的動盪。

年初至3月22日,上證指數從3587點跌至3263.5點,下跌323.5點。22日,美聯儲加息25個基點,聯邦基準利率上調至1.5%—1.75%。次日,上證下跌110.7點,跌幅3.4%,中證證券指數下跌5.4%至664點,年初高點為856點。

第二次加息時(6月14日),上證指數已跌至3044點,較前次下跌219.5點。加息之後的2個交易日內,上證累跌136.3點。中證證券指數2日累跌8.13%至579點,較前次累跌12.8%。

第三次加息時(9月27日),上證指數跌至2791.77點。28日小幅上漲1.06%,但國慶節後首日大跌105點,跌幅為3.72%。中證證券指數單日大跌3.78%。

第四次加息時(12月20日),上證指數跌至2536點。次日小跌20點。很快,上證於2019年1月4日見底2440點。但中證證券早於大盤於10月19日見底466點,較年初高點累計大跌43%。

10月19日那一天,國務院及一行兩會罕見地在同一天集中發聲力挺A股,大盤出現了“政策底”。緊接着的那個週末,政策消息接踵而至,零零總總加起來得有10條左右——劉鶴主持金穩會,五措施輸血民企;滬深交易所力挺股市;基金業協會開闢備案“綠色通道”;黃奇帆建議取消股票交易印花税;抵扣個税力度超預期等。

2018年10月22日,券商集體漲停,領先大盤市場1個多月出現多年真正的轉折點。券商出現大拐點之後,不足5個月內反彈將近70%。

2018年的A股大跌,表面上是貿易摩擦、經濟預期走弱等因素的鍋,但背後也有中美利差收窄所帶來的風險。不過多展開。

我個人認為,券商板塊儘管估值已經逼近2018年了,但或許仍有不小的下跌空間。關鍵是看大盤什麼時候出現“市場底”。

02

如果未來反彈,撈誰?

如果機會來了,撈什麼券商為好?

對於普通人而言,投資券商ETF其實就是一個尚佳的選擇。在2019年那一波,券商ETF大漲70%。2020年7月那一波,券商ETF大漲近50%。時間很短,回報率之豐厚。市面上,券商ETF有好幾家,選擇標準很簡單,規模最大,成交活躍即可。

滬深兩市,一共有48家券商。一波大行情,ETF的整體表現會處於所有券商個股10-20名之間。相較於領漲的券商,收益率會有一定差距。如果要選擇個股,配置哪家會更好一些呢?

傳統券商大行,我會選擇中信建投。

過往幾次大行情,中信建投總會是券商行業的旗手。2019年那一波,大漲345%,遠超行業平均水平和其它龍頭的表現。2020年7月那一波,中信建投上漲70%左右。整體而言,在大行情的時候,中信建投的彈性是很不錯的。

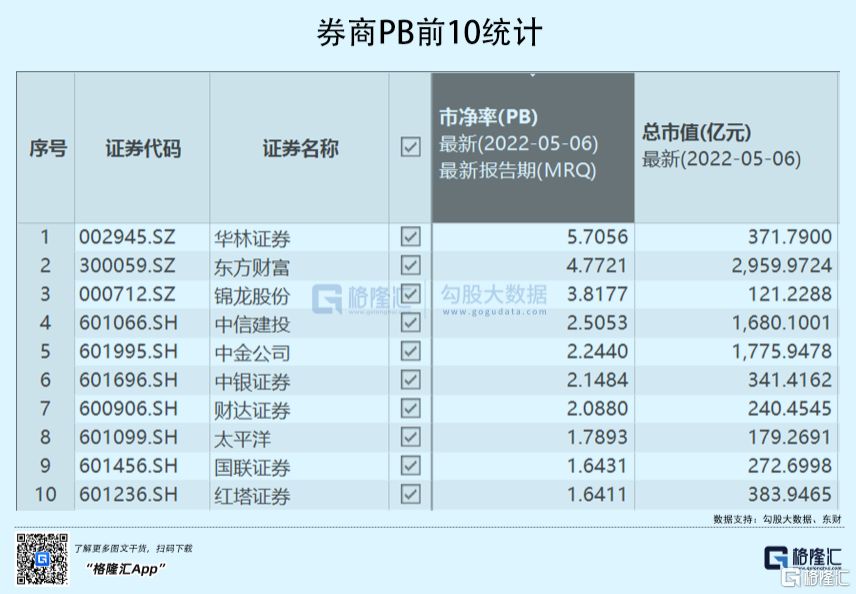

從當前PB估值看,二級市場給予中信建投2.5倍,僅次於東財,也遠高於行業平均的1.22倍。為什麼高?無非是經紀業務和投行業務市佔率更高,未來更有機會成為監管層所期望的“航母級”券商。

互聯網券商中,我會選擇東方財富。

從2020年7月至今,刨除次新股,只有東方財富逆勢上漲25%,成為48家券商中表現靚麗的龍頭老大。從估值看,市場也很慷慨,給予東財4.77倍,僅次於次新股華林證券,遠高於中信建投、中金公司、中信建投、國泰君安、華泰證券等一大批券商龍頭。

巴菲特經常講一句話:短期內市場是投票機,長期是稱重機。在我看來,中長遠看,影響公司估值的是能不能持續保持行業領先,或者商業模式更加適應產業方向。很顯然,東財在引領券商業,就像茅台引領白酒業,牧原引領養豬業,招行引領銀行業一樣。

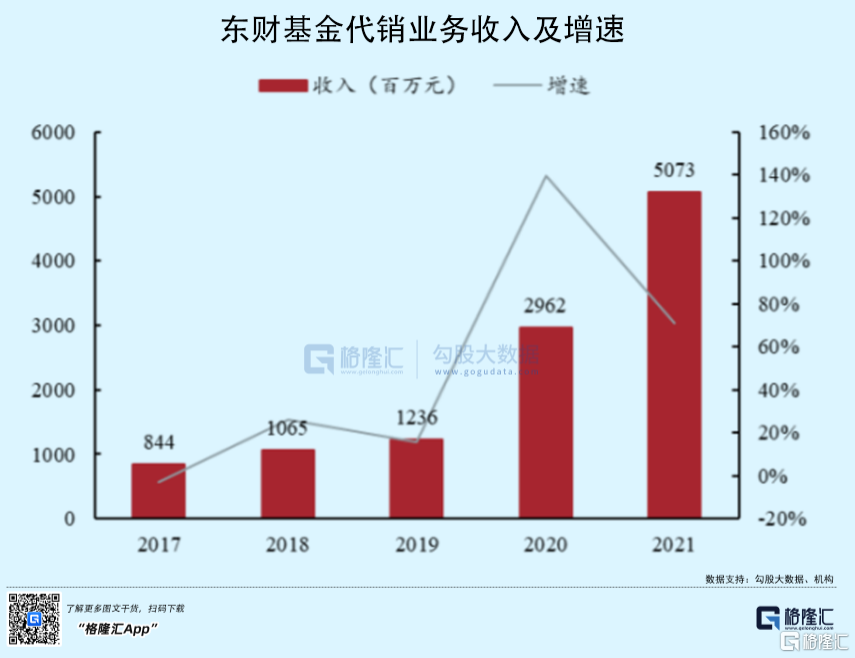

除了傳統的經紀業務(交易佣金+兩融)以外,東財有基金代銷業務,增速很猛且穩定。踩中財富管理行業大賽道,這是相較於其它券商估值高出一大截的重要因素。

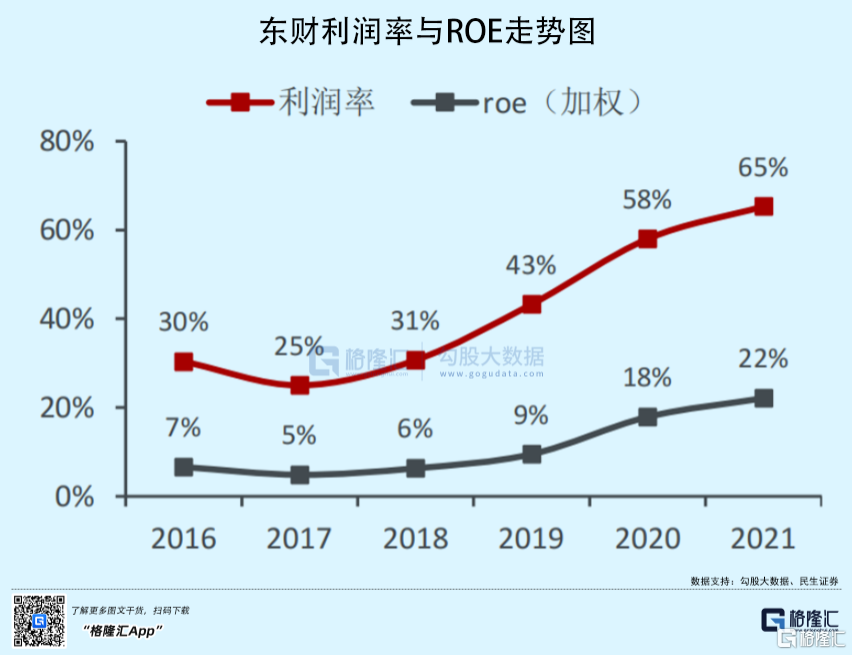

東財有東方財富網以及天天基金網兩大流量金礦,可以以更低的成本進行業務的推廣以及擴張,這些年三費持續往下走,而淨利率持續走升,從2017年的24.9%飆升至2022年Q1的67.9%,創下2010年上市以來的新高。橫向對比看,位列全行業第1。ROE同樣持續走升,2021年高達22.11%,同樣全行業第1。

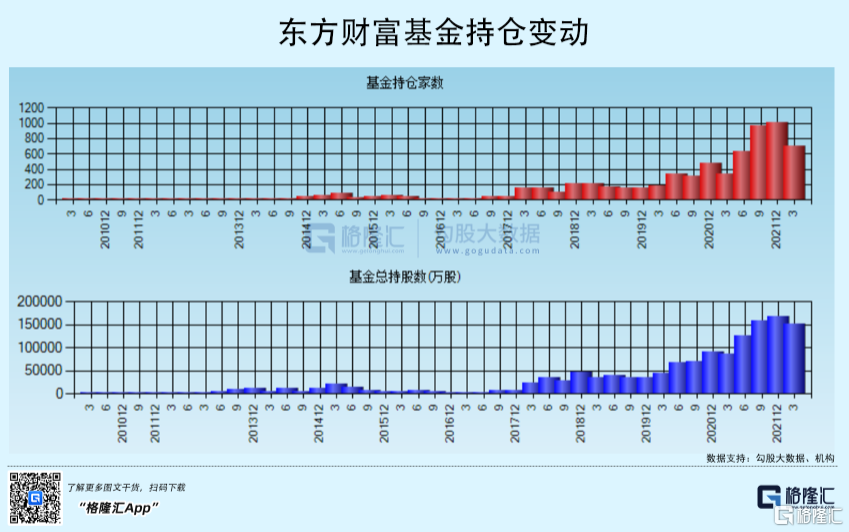

從機構維度看,北向資金持有東財187.4億元(持股比例6.33%),位列所有A股重倉股第19名,位列券商行業NO.1,遠超過中信建投的103億元。

內資機構方面,截止2021Q1末,公募基金持股15億股(按最新股價計算,持有市值322億元),位於歷年的高位水平。不過,今年一季度小幅減倉了1.6億股。

在2019年那一波,東財上漲了106%。在2020年7月那一波,上漲幅度高達104%。2021年4月至12月,東財獨立於券商行業走了一波龍頭抱團行情,大漲逾70%。

券商行情來的時候,東財重不缺席。當券商整體沒有行情的時候,東財還可以逆勢上行。未來配置券商,不管是做波段,還是拿中線,東財或許都是較好的選擇之一。

03

尾聲

當前,上證指數較高點回撤逼近20%,深成指回撤32%,創業板指回撤37%。整體估值水平已經回到相對合理的狀態。

對於券商拐點,應該同樣會領先於大盤。我們佈局的節奏要適當提前。接下來會跌多少,擁有較大不確定性。交易策略上,參考過往數年的估值水平,券商整體已經出現相對低估的狀態,其實從現在開始可以考慮分批潛伏。

當然,保守的策略是繼續等待,等到Q3—Q4(美聯儲加息至2%以上)或許會有更好的佈局位置。

未來1-2年,券商板塊應該會有出現過往多次演繹的幾個月整體上漲50-100%的大行情。但佈局的時機相當重要,不然被套也會很煎熬。另外,一個非常重要、敏感的信號是:券商某一天集體漲停。一旦出現,一定不要輕視。