作者 | 美股研習社

數據支持 | 勾股大數據(www.gogudata.com)

5月3日盤後,AMD發佈超預期22Q1財報和22Q2指引,同時,美聯儲FOMC加息縮表符合預期,鮑威爾排除了未來幾次會議加息75個基點的可能性,亮眼財報疊加美聯儲利率決議靴子落地,推動公司股價大漲超9%。

截止22年5月4日收盤,AMD 21年全年漲幅為56.91%,22年至今漲幅為-30.91%,大幅跑輸同期標普500指數ETF(SPY:-8.69%)、納指100ETF(QQQ:-16.42%)及費城半導體指數(SOXX:-19.13%)的漲幅。

01 財報詳解:全面超預期

從整體來看,得益於收購賽靈思後的業績並表,AMD財報全面超預期:Q1營收(含賽靈思)同比增70.9%至58.87億(指引49-51億,預期55.2億,不包括賽靈思的營收同比增長55%,達到創紀錄的53.28億元)。

得益於更高的服務器處理器收入和高利潤的賽靈思營收並表計算,調整後毛利率達53%(指引50.5%,不包括賽靈思業績的調整後毛利率為51%);淨利潤7.86億美元(預期7.63億);調整後EPS同比增長117.3%至1.13美元(預期0.92美元)。

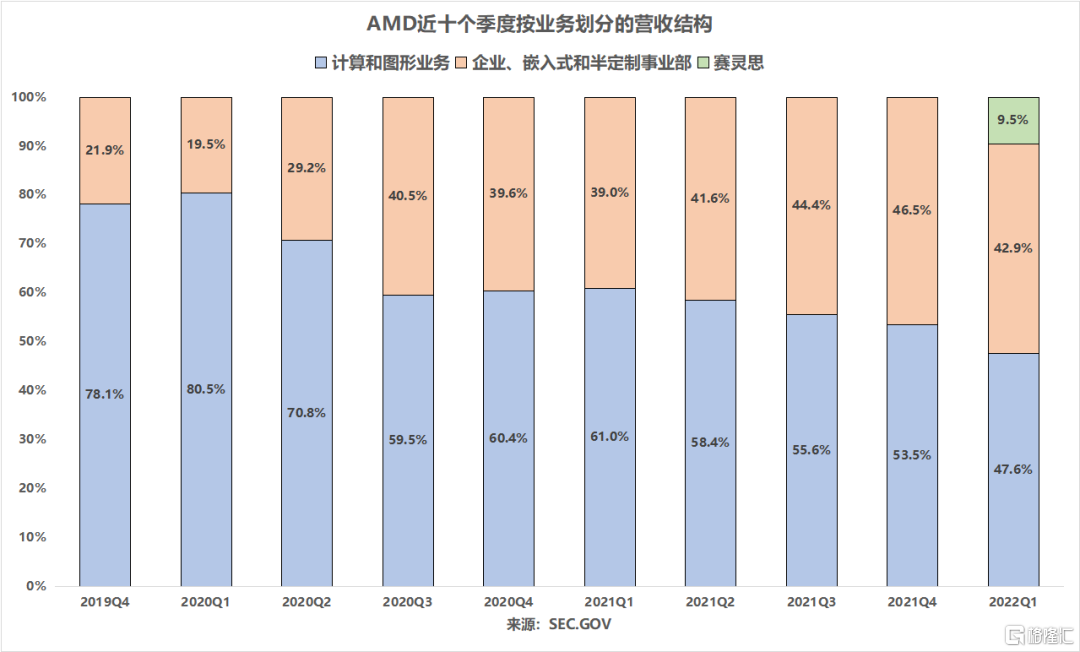

接着來看看分業務的財報數據情況。

計算和圖形事業部(包括台式機和筆記本處理器)營收同比增33.4%至28.02億美元(預期26.7億美元);運營利潤同比增49.1%至7.23億美元。受鋭龍(Ryzen)CPU和鐳龍(Radeon)顯卡的銷售驅動,客户端平均售價(ASP)同比增長。

受益於Radeon 6000的強勁業績,台式機顯卡營收接近100%增長。筆記本顯卡方面,第一批採用Radeon 6000 移動 GPU 的筆記本電腦將於Q2推出,預計未來幾個季度的出貨量將進一步增長。數據中心GPU方面,由於Instinct MI210 加速器的發佈,數據中心顯卡收入同比持平,未來AMD將繼續擴大與大型雲客户的合作。

4月5日,AMD表示今年底將如期推出5nm Zen4架構的鋭龍7000系列處理器,此前傳聞IPC性能將提升15-20%,有望從英特爾12代酷睿手中奪回王者之位。據產業鏈消息,台積電宣佈其5nm產能將擴產25%左右,從之前的每月12萬片晶圓提升到每月15萬片,增加的3萬片產能主要供應AMD、英特爾等PC端客户,對AMD今年推出的5nmZen4來説是個好消息。台積電的5nm擴產,一定程度上也打消了市場對AMD供貨能力的擔憂(此前7nm Zen3處理器上市後各種缺貨、漲價)。

02 隱憂:PC端需求退潮

蘇媽在電話會上預計PC市場在2022年將出現高個位數的下滑,對今年PC銷售持更加謹慎態度。不過,美銀近期發佈的報吿顯示,AMD可能可以完全規避PC需求下滑帶來的影響。第一是AMD並沒有參與低端Chromebook產品線,第二是AMD不像英特爾那樣遭受蘋果自研芯片的衝擊。

另外,從以下數據可以驗證一點:AMD 的成功與整個 PC 市場表現關係不大(主要還是得益於數據中心、遊戲等業務的崛起)。在 2011-2020 年間,PC出貨量實際下降了20%以上,儘管如此,AMD在此期間的營收仍增長了200%。另外,即使在 PC 出貨量下滑的情況下,AMD 的市場份額和ASP也在不斷提升,反映的是AMD+台積電的體系持續強於Intel。

03 服務器芯片之年

在高端EPYC處理器和半定製產品銷售增長的推動下,企業、嵌入式和半定製事業部(數據中心和服務器)營收同比暴增87.8%至25.26億美元(預期23.5億美元);運營利潤同比增218.1%至8.81億美元,連續4個季度增速超200%。

預計2022年將是AMD的服務器芯片之年。由於雲企業和HPC客户對AMD EPYC處理器的需求不斷增長,服務器CPU營收同比增長了一倍以上,環比增長兩位數。目前,隨着各大企業紛紛加強內部基礎設施的部署,阿里、亞馬遜、百度雲、微軟Azure、谷歌等公司推出了70個基於AMD的新實例,雲收入同比增長了一倍多。

另外,據悉下一代服務器CPU——Genoa,將於今年下半年推出,或將成為業界最高性能的通用服務器 CPU。此外,針對高吞吐量雲工作負載優化的更高核心數的Bergamo 將於2023年上半年出貨。

在數據中心和服務器發展的大浪潮中,AMD無疑佔據一席之地。據Jefferies&Co.分析師MarkLipacis,3月份安裝在這些數據中心的所有新處理器中,約有48%是從AMD購買的。

在汽車業務增長的帶動下,嵌入式業務營收同比增長一倍以上,AMD還獲得了來自一級網絡提供商的下一代安全和防火牆設備的多項設計勝利。同時,由於市場對索尼、微軟遊戲機以及 Valve 新Steam平台的強勁需求,半定製業務營收實現了同比高雙位數的增長。

04 三足鼎立,逐鹿中原

2月14日,AMD斥資350億美元以全股票交易方式完成了對FPGA龍頭賽靈思的收購。在收購完成後的六週內,賽靈思貢獻了5.59億美元營收,其中運營利潤達2.33億美元。在整季的預期(pro forma)基礎上,賽靈思創造營收將同比增22%至超10億美元,連續四個季度實現超20%的同比增速,連續兩個季度實現超10億美元的收入。

4月4日,為了進一步擴大數據中心業務(雲計算和企業客户越來越多地採用 AMD EPYC(霄龍)處理器),AMD宣佈斥資19億美元收購雲服務提供商Pensando Systems。這項收購預計Q2完成。

AMD目前已擁有高性能CPU、GPU及FPGA芯片,收購Pensando後,AMD 將有能力在芯片、軟件和平台層面進行創新,併為其雲、企業和邊緣客户提供廣泛的高性能和自適應解決方案組合,以滿足對數據中心計算能力的爆炸式需求。

Pensando的分佈式服務平台將通過高性能數據中心處理單元(DPU)和軟件堆棧擴展AMD的數據中心產品組合,這些產品已在高盛、IBM Cloud、Microsoft Azure 和 Oracle Cloud 等雲和企業客户中大規模部署。

通過收購賽靈思,AMD完善了FPGA佈局,通過收購Pensando完善了DPU佈局,兩次收購都是為了強化其數據中心佈局,至此將形成CPU+GPU+FPGA+DPU的數據中心全產業鏈佈局,可以和Intel、英偉達一較高下,成三足鼎立之勢。回過頭來看,蘇媽的戰略眼光還是非常毒辣的,應該是很早就看到了數據中心業務的宏偉藍圖。

05 結語

展望未來,管理層指引繼續超預期:AMD預計Q2營收63-67億美元(預期63.8億美元),取中值65億美元,同比增約69%,繼續保持高速增長態勢;預計22年全年營收增長約60%至263億美元(此前指引為215億美元,漲幅約31%),全年調整後毛利率約54%(預期53.2%,此前指引51%),調整後EPS為1.22美元(預期0.99美元)。

最後看一下估值。當前NTM PE為23x,基本在5年最低。未來,AMD將持續受益於數據中心業務的拓展,同時,收購賽靈思後的協同效應(參考英特爾收購FPGA龍二Altera)將逐步顯現,毛利率有進一步提升空間,未來估值修復空間較大。