公開消息顯示,科創板上市委員會定於2022年5月6日上午9時召開2022年第36次上市委員會審議會議,將審議浙江帕瓦新能源股份有限公司(以下簡稱“帕瓦股份”)的首發事項,保薦人為海通證券。

帕瓦股份從事鋰離子電池三元正極材料前驅體的研發、生產和銷售,專注於單晶型中高鎳 NCM 三元前驅體這一細分市場,旗下主要產品用於三元正極材料的製造並最終應用於新能源汽車動力電池、消費電子、電動工具等領域。目前,公司已進入寧德時代供應鏈,已向寧德時代控股公司湖南邦普和廣東邦普供應單晶型 NCM5 系三元前驅體產品。

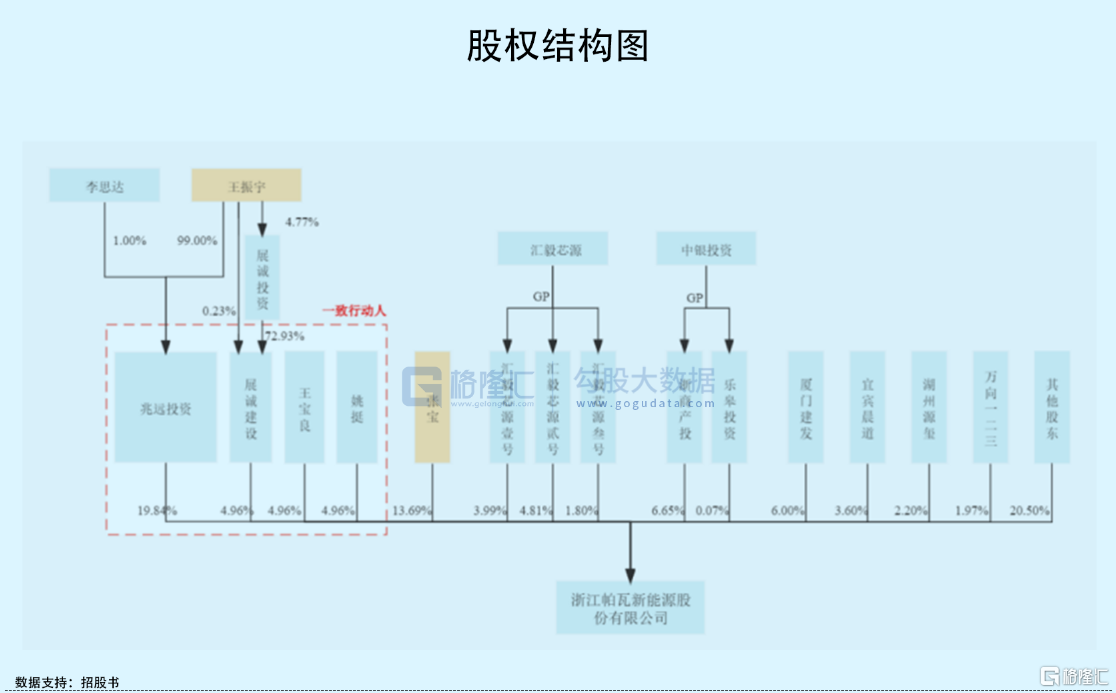

截至招股説明書籤署日,兆遠投資直接持有公司 19.84%股份,張寶直接持有公司 13.69%股份,兆遠投資和張寶為公司控股股東;王振宇、張寶合計直接和間接共同控制公司 48.42%的股份,為公司共同實際控制人。

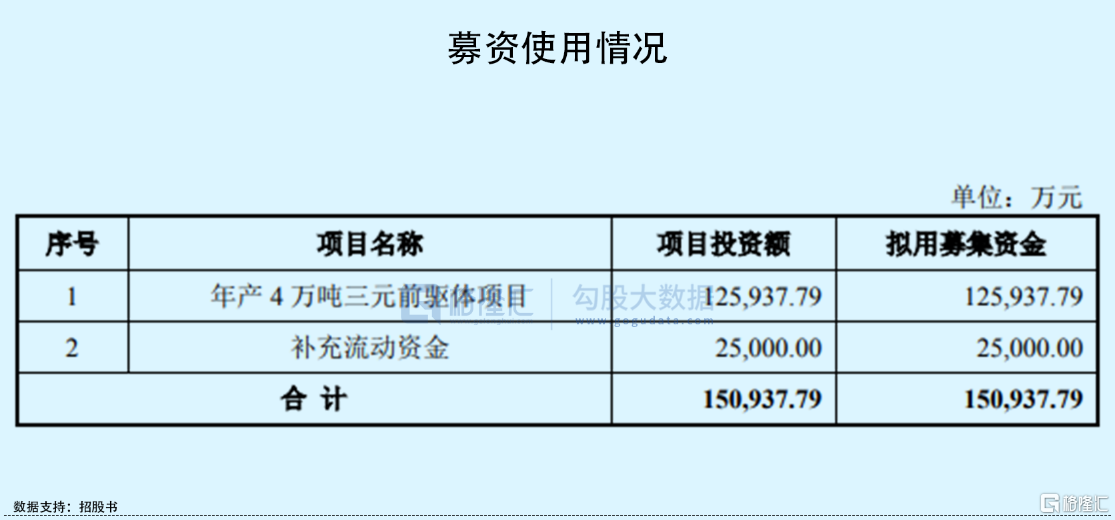

本次IPO擬募資15.09億元,主要用於年產 4 萬噸三元前驅體項目以及補充流動資金。

產品結構較為單一

公開數據顯示,受下游新能源汽車、高端數碼等領域的帶動,全球三元前驅體出貨量 2020 年達 42萬噸,同比增長 25.75%,預計到 2025 年其出貨量有望達到 160萬噸。其中,中國三元前驅體出貨量迅速攀升,利好相關入局標的。

從市場份額來看,2020 年中國三元前驅體總出貨量33萬噸,約佔全球出貨量比重的78.60%。帕瓦股份2019年市場份額為3.40%,排在第十名;2020 年市場份額為 2.00%,排在第九名。2020年中國三元前驅體單晶材料出貨量為 9.80萬噸,按照公司 2020 年單晶產品出貨量為 6411.95 噸計算,市場份額約為 6.54%。

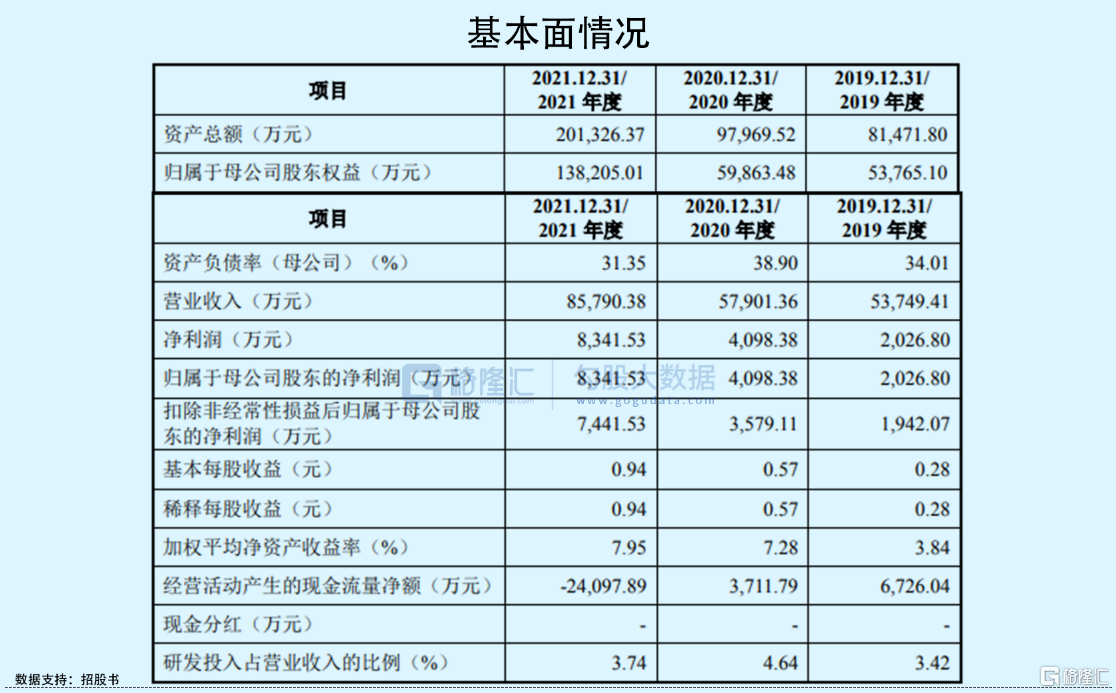

報吿期內,帕瓦股份的營業收入分別為5.37億元、5.79億元、8.58億元,淨利潤分別為 2026.80萬元、4098.38萬元、8341.53萬元,增勢較快。

報吿期內,公司經營活動產生的現金流量淨額分別為 6726.04萬元、3711.79萬元、-2.41億元,其中,2021年公司經營活動現金流量淨額為負,主要是由於當年公司經營規模增長相對較快,同時主要原材料價格較高,支付原材料貨款金額較大所致。

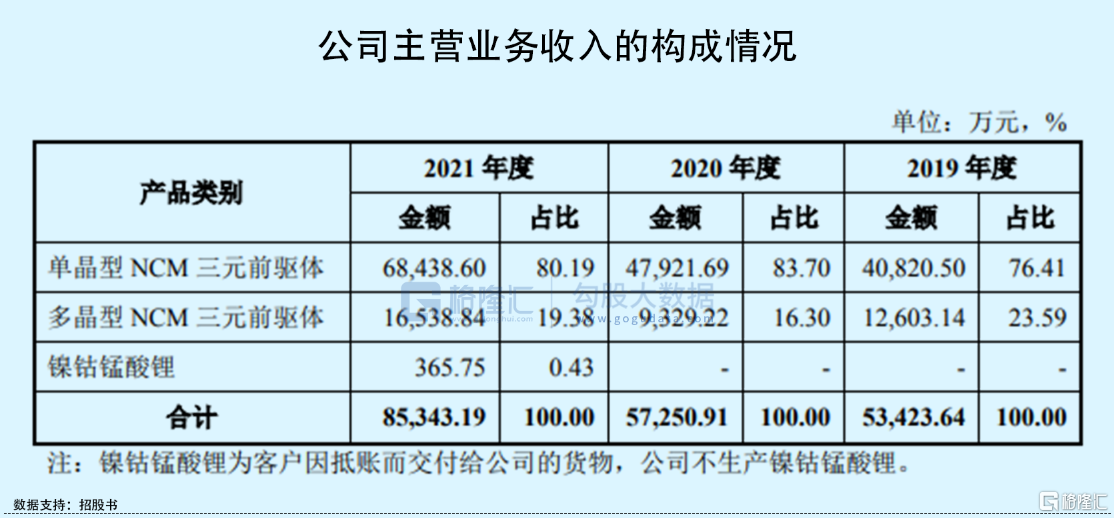

具體來看,報吿期內,帕瓦股份的主營業務收入以單晶型 NCM 三元前驅體收入為主,公司主營業務毛利率分別為 12.42%、14.44%和 15.57%。

不過,公司目前產品結構較為單一,對下游技術路線變更、市場容量變化等不確定因素所引起的風險承受能力較弱。

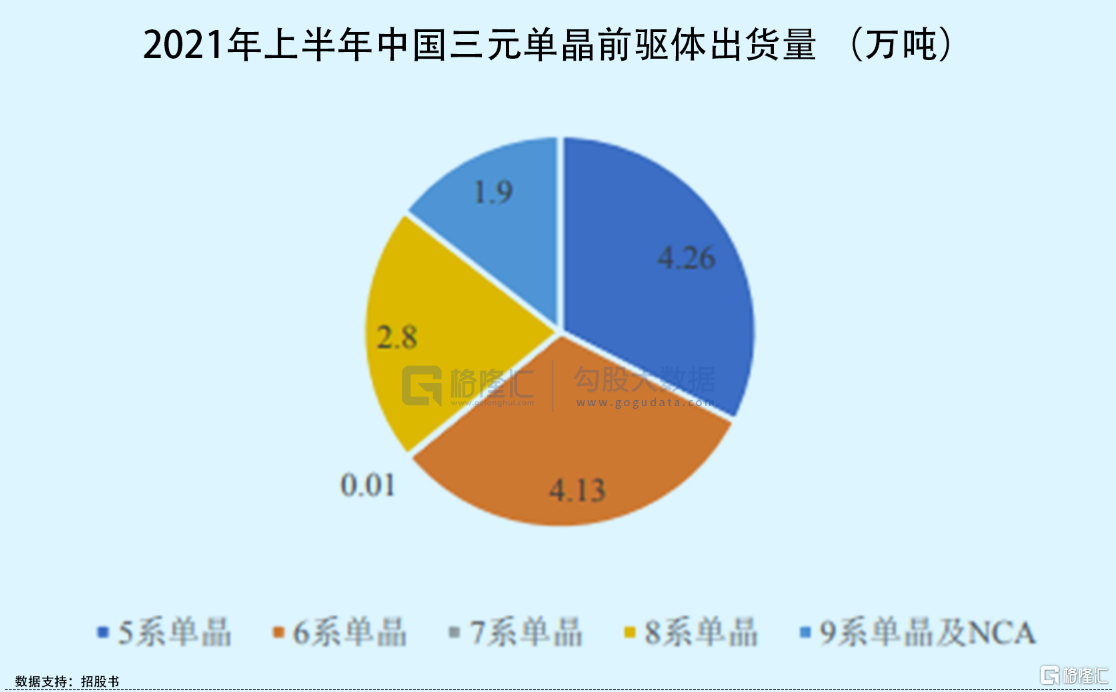

公開數據顯示,2020 年中國 NCM5 系、NCM6 系、NCM8 系前驅體出貨量佔比分別為 41.80%、20.60%、22.70%,對應的出貨量分別為 13.80 萬噸、7.8萬噸、7.5 萬噸。從近年各細分產品出貨量增長變化看,三元前驅體往高鎳化發展趨勢明顯,未來 NCM6 系與 NCM8 系的佔比會持續提升。

而報吿期內,公司三元前驅體產品銷售集中度較高,其中,2021年度 NCM5 系產品銷售收入佔比為 83.56%。與之相對, NCM6 系、7 系、8 系產品銷售佔比較小,其NCM8 系產品商業化時間相對較晚,若未來公司無法滿足客户對於高鎳化產品的需求,其生產經營將受到不利影響。

依賴前五大客户

報吿期內,帕瓦股份的前五大客户銷售收入佔營業收入的比例分別為 88.93%、96.39%和 89.89%。其中,公司來源於杉杉能源和廈鎢新能的銷售收入佔營業收入的比例為 75.99%、74.35%和 76.09%,主要客户集中度高。

若未來杉杉能源、廈鎢新能因下游客户需求變更出現技術路線變更、產品結構調整、新增或更換供應商等情況,降低對公司的採購需求,或將不利於其經營業績。

顯然,公司的客户主要為國內較大規模的三元正極材料廠商,由於近年來國內新能源汽車產業政策變動,財政補貼退坡、補貼門檻提升,為國內新能源汽車行業帶來較大的降低成本和現金流壓力。受此影響,相關客户大多執行更加嚴格的預算管理制度和採購審批制度,客户的回款週期有變長的趨勢,而上游原材料廠商賬期一般較短,因此公司面臨一定的營運資金緊張的壓力,這對其執行生產計劃、資金使用等經營活動產生負面衝擊。

此外,報吿期內,公司存貨餘額分別為 2.09億元、1.72億元、3.50億元,佔期末資產總額的比例分別為 25.65%、17.52%和 17.39%。因公司生產經營需要適度儲備存貨,公司期末的存貨餘額及佔資產總額的比例較高,一方面會對公司形成較大的流動資金佔用,另一方面,若未來因市場需求變化,原材料和庫存商品市場價格大幅下跌,或存在存貨成本高於可變現淨值的情形,公司存貨可能出現跌價損失,或將對經營業績產生負面影響。

結語

就市場競爭力來看,2020年帕瓦股份在國內三元前驅體企業中市場份額排名第九,相較於頭部三元前驅體企業,公司市場地位不高。這意味着:隨着行業競爭進一步加劇,其市場份額、業務發展與盈利能力存在一定的不確定性。因此,公司需要在發力單晶型中高鎳三元前驅體技術路線的同時,持續發展多晶型NCM8 系三元前驅體產品。同時,隨着相關產品產能的釋放,積極開拓下游客户資源,降低客户集中度。