本文来自格隆汇专栏:国君策略方奕,作者:方奕、陈熙淼

2021Q4全A盈利增速如期负增,2022Q1增长动能较弱,结构上周期盈利高增,消费结构分化明显,成长景气兑现。配置上应聚焦低风险特征,布局稳增长周期和消费。

摘要

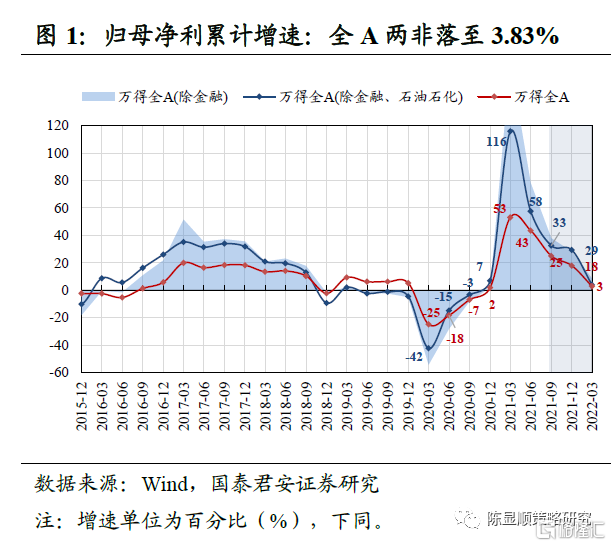

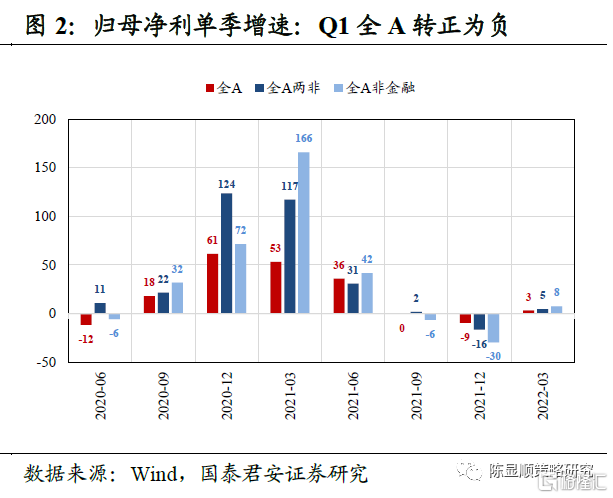

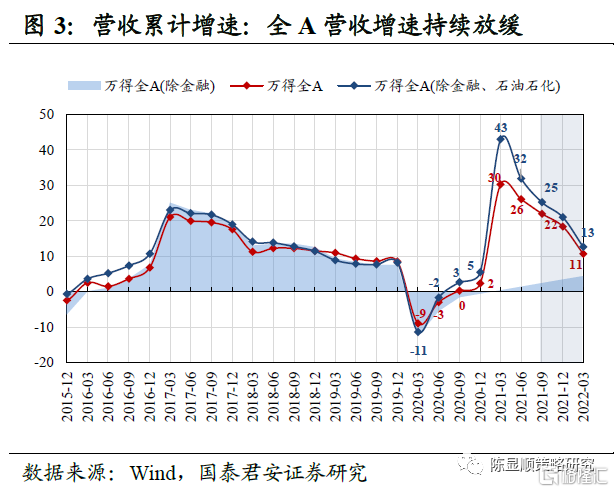

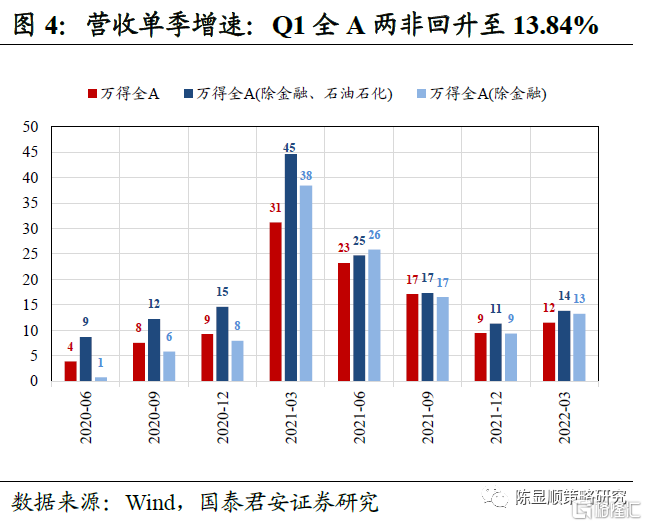

2021Q4盈利落入负增,2022Q1盈利动能仍弱。1)四季度盈利增速落入负增:2021Q4全A与全A两非归母净利润单季度同比增速为-9.4%与-16.0%,增速进一步落入负增区间;2)2022Q1盈利动能仍弱:2022Q1全A与全A非金融归母净利润单季度同比增速为3.39%与4.56%,增长动能仍偏弱。往后看,2022Q2或落入单季负增区间。从全A两非利润表结构来看,2022Q1全A毛利率环比回升,期间费用率持续缩减,研发费用持续高增,净利润同比增速转正。

风格维度:大小风格盈利能力再均衡,周期增速领先,消费边际改善。1)盈利增速:行业风格方面,2022Q1周期板块盈利增长靠前,成长板块增速回落,消费、稳定与金融边际改善。风格方面,沪深300彰显较强盈利稳定性,中证500盈利延续负增长。2)盈利能力:周期风格盈利能力受周转率驱动强劲提升,消费受净利率压制下降。大小盘方面,中盘盈利能力向上,大盘盈利能力趋弱。高低估值方面,高估值与中估值风格盈利能力均上行,低估值风格ROE表现稳定。

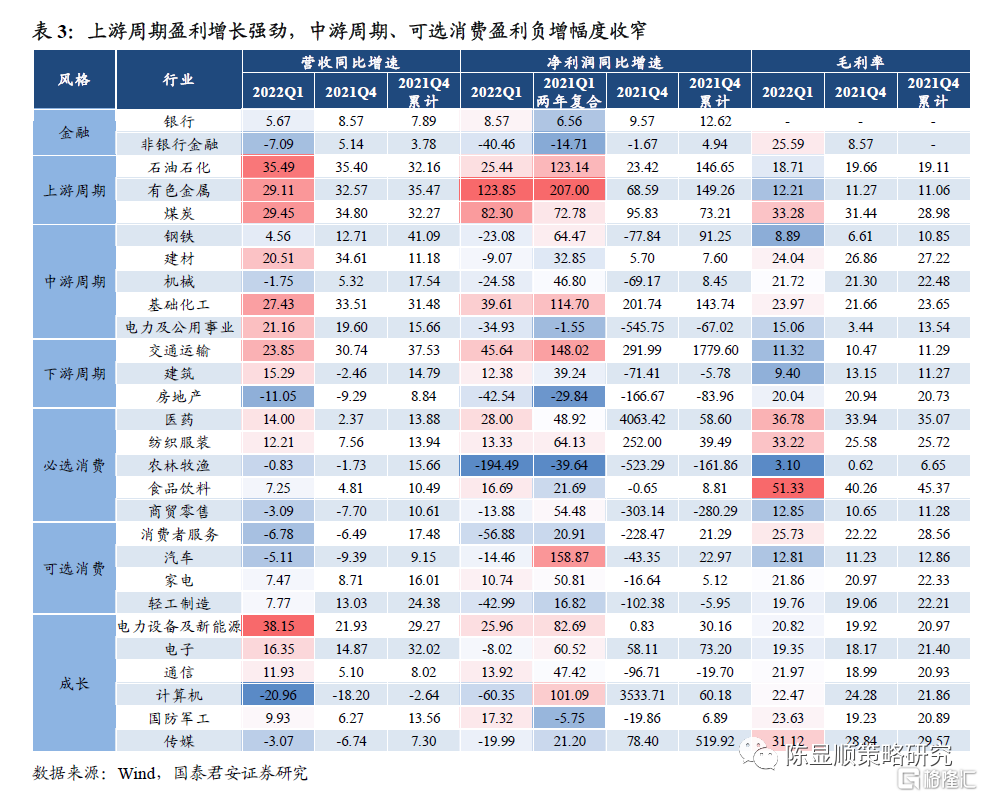

一级行业:上游增速强势,中游周期、可选消费负增幅度收窄。1)盈利增速:有色、煤炭等上游周期盈利高增,钢铁、机械、公用等中游周期负增收窄。必选消费医药增速领先,食品饮料由负转正;可选消费除家电外其余均为负增长。成长中新能源、国防军工、通信盈利高增,电子、计算机、传媒盈利增速由正转负。此外,金融板块中银行增速小幅回落,非银行金融负增幅度扩大。2)盈利能力:上游周期和部分成长行业盈利能力较高,消费盈利能力边际趋弱。拆解看上游周期行业受益净利率和周转率提升,可选消费受毛利率下行拖累。

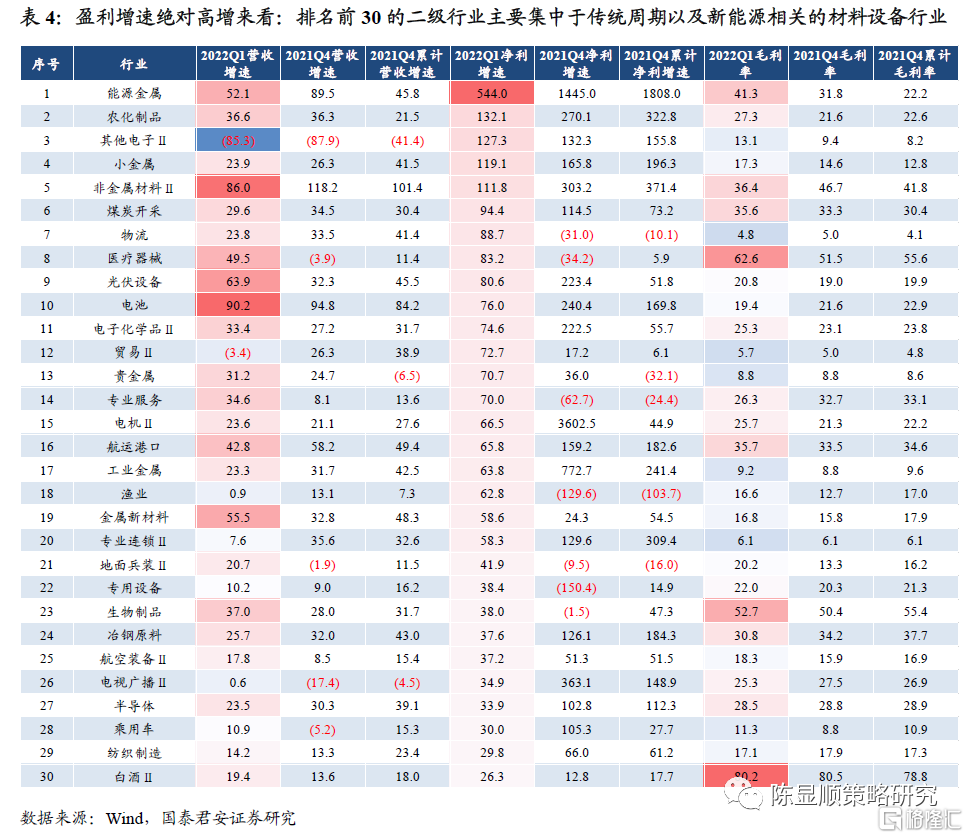

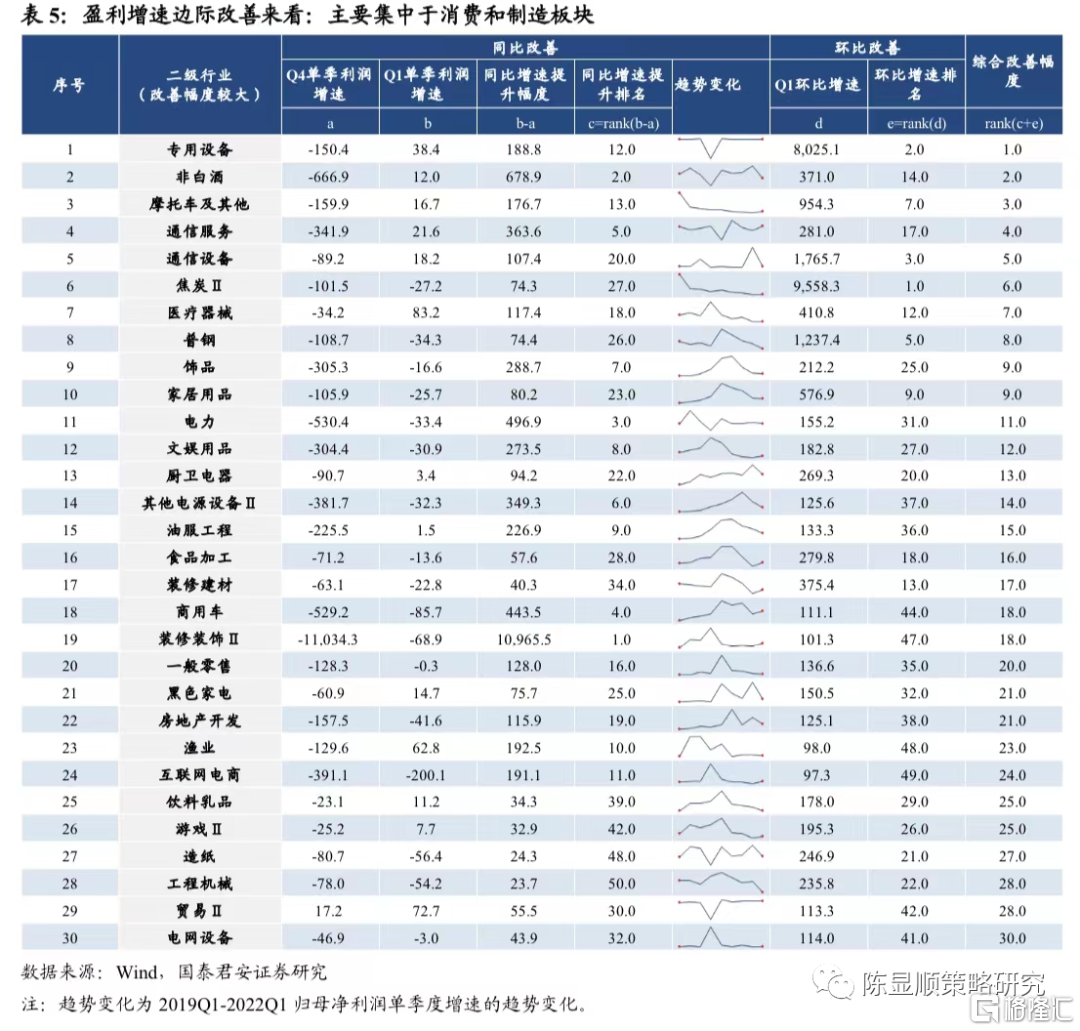

消费和制造盈利边际改善幅度最大,传统周期与新能源相关行业绝对增速居前。盈利增速边际改善变化来看,综合2022Q1较2021Q4同比增速变化与2022Q1环比增速两个维度,盈利增速边际改善的行业主要集中于:必选消费、地产链消费、汽车、通信、焦炭、普钢等板块。而2022Q1盈利增速绝对值排名前30行业主要集中于:传统周期与新能源相关材料和设备板块。新能源相关的上游材料与中游设备盈利增速仍然居前,能源金属增幅居前。传统周期行业盈利增速亮眼,煤炭开采等业绩增速均在50%以上。消费中医疗设备增速较高。

当前时点重视向低风险特征股票切换而非进攻,Q2看好稳增长相关周期与消费。推荐:1)持有实物资产并具有稳定现金流的方向:煤炭/化工资源品/二线央国企地产/银行;2)政府支出主导的公共投资方向:建筑/电力电网/风光电;3)困境反转,关注供给侧优化与盈利确定性:生猪、白酒与消费者服务,Q2关注消费建材、钢铁弹性。

1

一季度全A盈利增长下行,周期高增,消费改善

1.1. 整体:一季度全A累计净利润增速延续下行趋势

全A:2022Q1单季度盈利增长3.39%,营收增长11.51%。盈利增速方面,以整体法计算,2022Q1全部A股上市公司归母净利润同比增速为3.39%,较2021Q4同比增速-9.39%有所改善。累计归母增速方面, 2021全年为17.87%。营收增速方面,全部A股2022Q1营收同比增长11.51%,较2021Q4同比增速9.46%略有改善。累计营收增速方面,2021全年增速为18.37%。从全A情况看,2021Q4营收、净利润增速均较三季度回落,2022年Q1营收、净利润增速相比2021Q4有所改善。

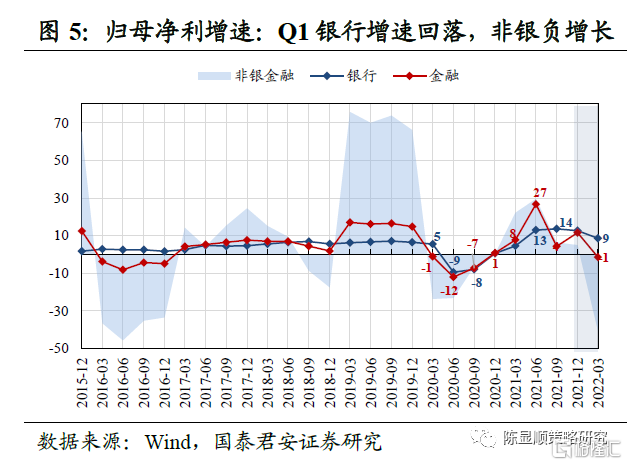

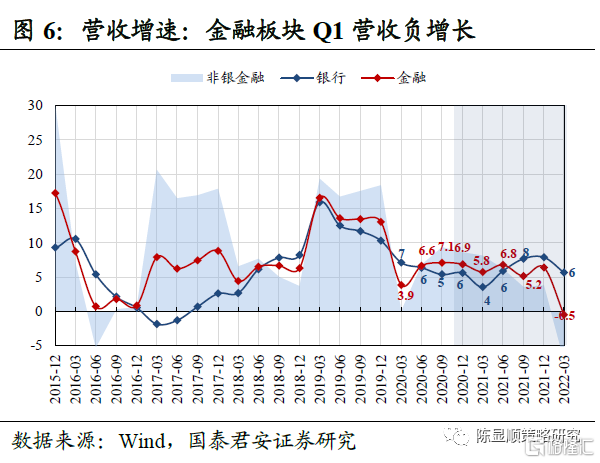

全A两非:2022Q1盈利增长4.56%,营收增长13.84%。盈利增速方面,以整体法计算,2022Q1全A非金融石油石化上市公司归母净利润同比增速为4.56%,相较2021年累计同比增长29.37%显著下行,较2021Q4单季度同比增速-16.03%则由负转正。营收增速方面,全A两非2022Q1营收同比增长13.84%,较2021Q4同比增速11.30%小幅上行,2021年累计同比增长21.00%。金融:2022Q1盈利增长-1.40%,营收增长-0.49%。盈利增速方面,以整体法计算,2022Q1金融上市公司归母净利润同比增速为-1.40%,较2021Q4增速11.55%转正为负。营收增速方面,金融2022Q1营收同比增速-0.49%,较2021Q4同比增速6.40%亦明显下降。

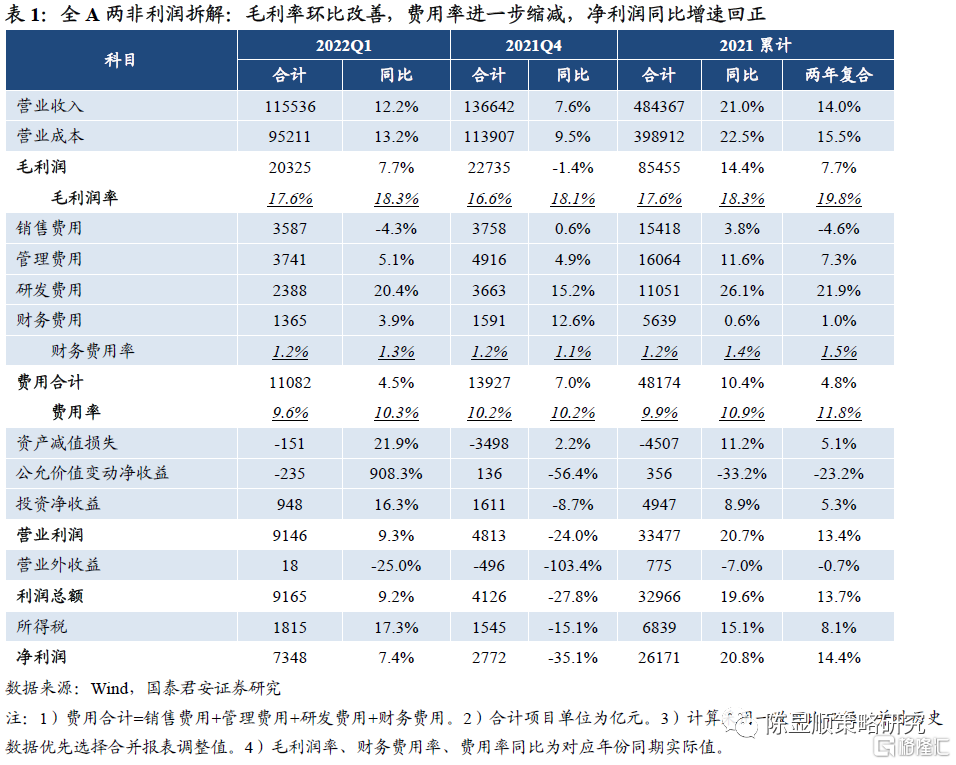

两非利润表拆解:2022Q1全A毛利率环比回升,费用率持续缩减,研发费用持续保持高增,净利润同比增速转正。从全A两非利润表结构来看:

1)一季度毛利率环比回升,但仍弱于2021年同期。2022Q1全A两非营收总额11.55万亿元,较2021年Q1同比增长7.7%,毛利率17.6%,2022Q1全A两非营业成本总额9.52万亿元,较2021年Q1同比增长13.2%。2022年Q1毛利率为17.6%,环比回升0.95%,但对比2021一季度18.3%的水平仍然较弱。

2)销售费用下降带动费用率持续缩减,但其中研发费用持续保持高增。2022年Q1费用率为9.6%,较2021年Q1大幅下降0.70%,其中降幅最大的部分是销售费用率,同比下降4.3%。财务费用率下降,2022Q1为1.2%,相比去年同期下降了0.1%。此外研发费用持续保持高增,2022Q1全A两非研发费用总额为2388亿,较2021年Q1同比增长20.4%,且这一增速也高于2021Q4水平。

3)净利润增速回正,但增速水平仍在个位数。2022Q1全A两非净利润总额为7348亿,较2021Q1同比增长7.4%,相比2021年四季度-35.1%的同比增速水平明显回正。但对比2021年全年14.4%的增速水平看,全A两非当前盈利增速仍较低。

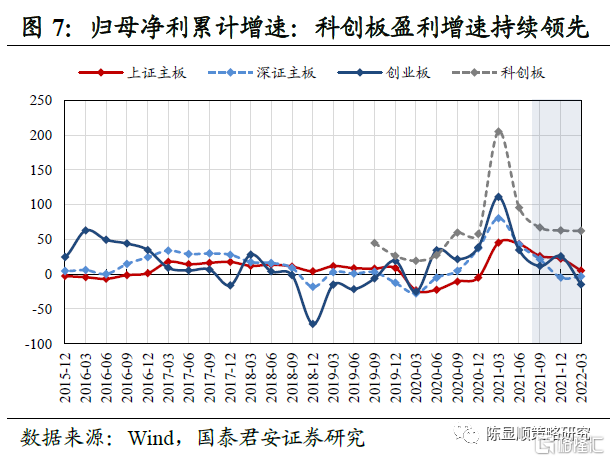

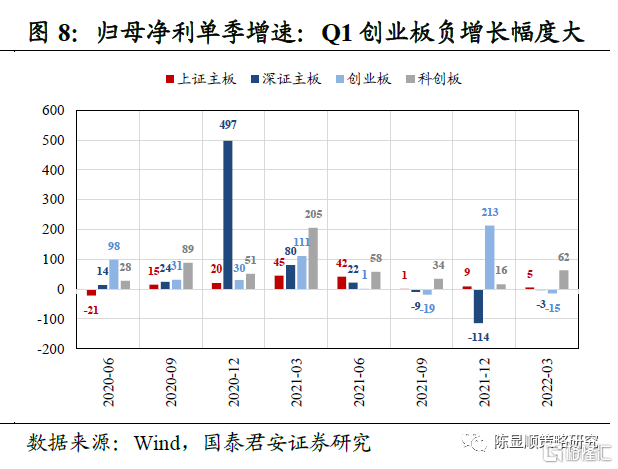

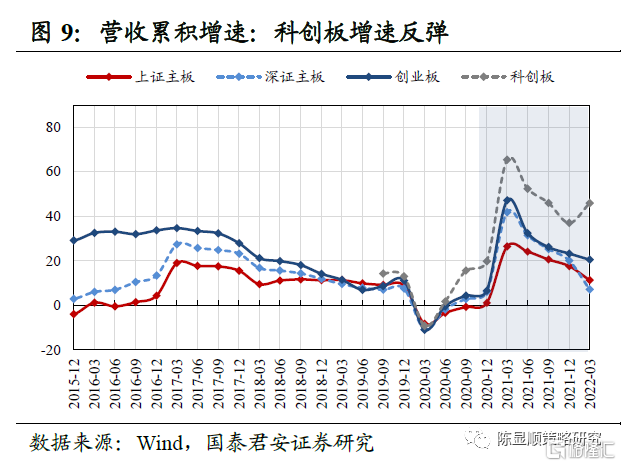

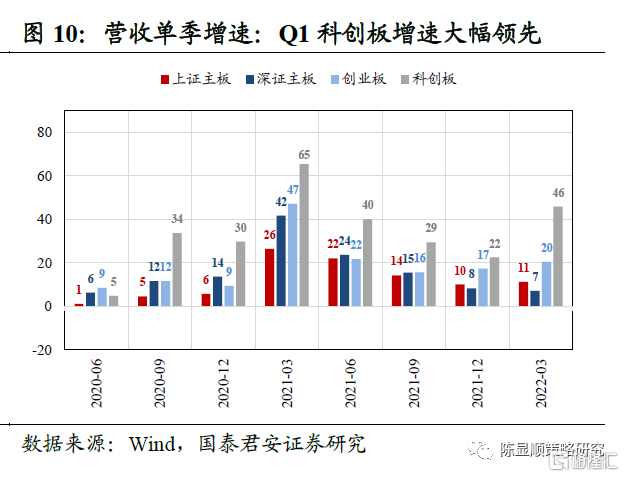

板块方面,我们从上证主板、深证主板、创业板、科创板四方面分析各市场盈利表现:一季度盈利增速分化,以科创板盈利增速最高,2022Q1盈利增速上行至62.49%,而其他板块2022Q1增长均有放缓。

1)上证主板:2022Q1盈利增长5.26%,营收增长11.28%。盈利增速方面,以整体法计算,2022年一季度上证主板上市公司归母净利润同比增速为5.26%,2021Q4同比增长9.18%,2021全年同比增长22.46%。营收增速方面,上证主板2022年一季度营收同比增长11.28%,2021Q4同比增长10.04%,2021全年同比增长17.55%。从上证主板情况看,2022Q1盈利增速较2021Q4有所放缓,营收增速小幅上升。

2)深证主板:2022Q1盈利增长-3.31%,营收增长7.12%。盈利增速方面,以整体法计算,2022年一季度深证主板上市公司归母净利润同比增速为-3.31%,2021Q4同比增长-114.09%,2021全年同比增长-4.83%。营收增速方面,深证主板2022年一季度营收同比增长7.12%,2021Q4同比增长8.29%,2021全年同比增长20.02%。

3)创业板:2022Q1盈利增长-14.72%,营收增长20.45%。盈利增速方面,以整体法计算,2022年一季度创业板上市公司归母净利润同比增速为-14.72%,2021Q4同比增长213.37%,2021全年同比增长25.88%。营收增速方面,创业板2022年一季度营收同比增长20.45%,2021Q4同比增长17.33%,2021全年同比增长23.21%。

4)科创板:2022Q1盈利增长62.49%,营收增长45.83%。盈利增速方面,以整体法计算,2022年一季度科创板上市公司归母净利润同比增速为62.49%,2021Q4同比增长16.39%,2021全年同比增长62.93%。营收增速方面,科创板2022年一季度营收同比增长45.83%,2021Q4同比增长22.47%,2021全年同比增长36.98%。

1.2. 风格:大小风格盈利能力再均衡,周期增速领先,消费边际改善

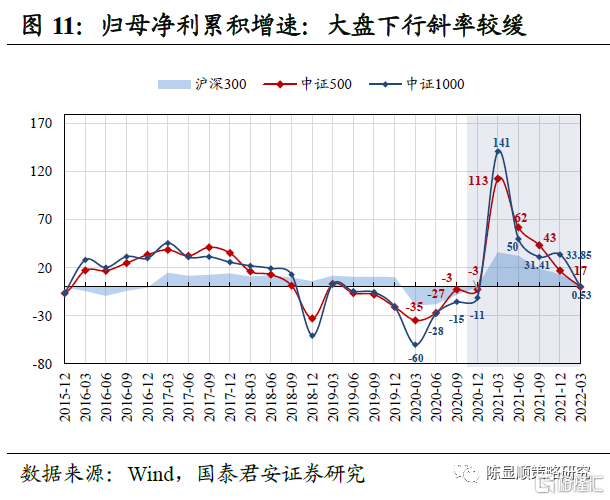

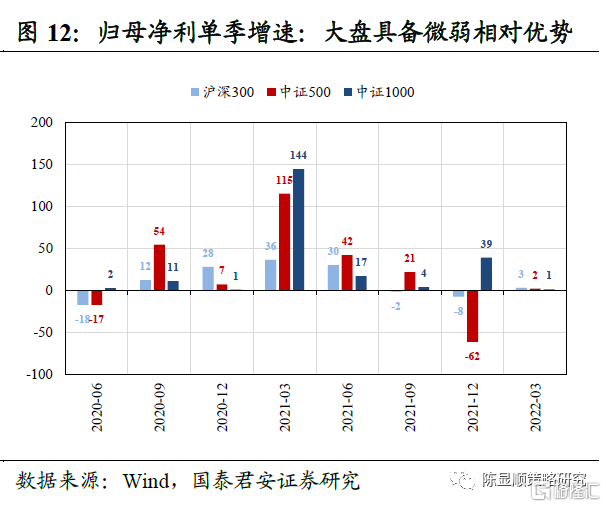

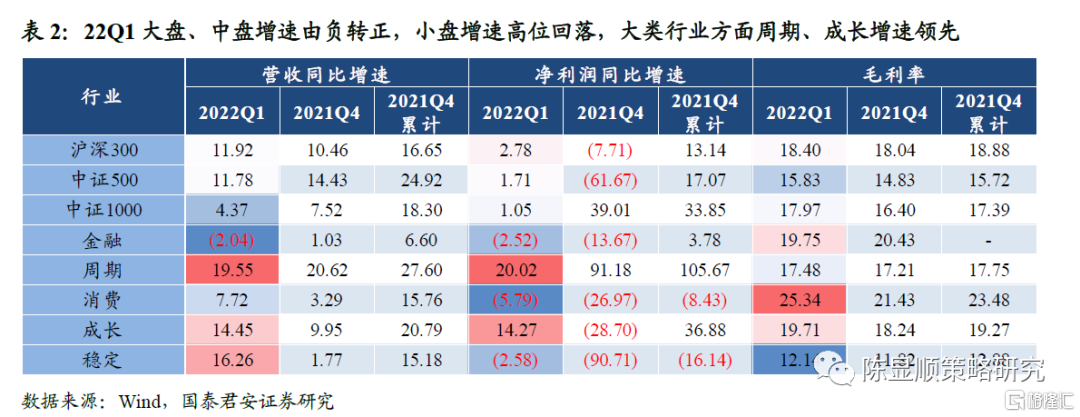

大小风格:22Q1大盘、中盘盈利增速回正,小盘增速高位滑落。们以成分股无重叠的中证系列指数的盈利表现衡量规模与盈利的关系,比较沪深300、中证500指数和中证1000指数成分股的盈利增速。2022年Q1沪深300、中证500归母净利润增速2021Q4转负为正,而中证1000指数的归母净利润增速较2021Q4大幅回落。沪深300具备微弱优势,沪深300、中证500与中证1000一季度归母净利润增速分别为2.78%、1.71%和1.05%。从2021Q4和2021全年来看,中证1000表现更优:2021Q4沪深300、中证500、中证1000指数的归母净利润增长率分别为-7.7%、-61.67%和39.01%;2021全年沪深300、中证500、中证1000指数的归母净利润增长率分别为13.14%、17.07%和33.85%。

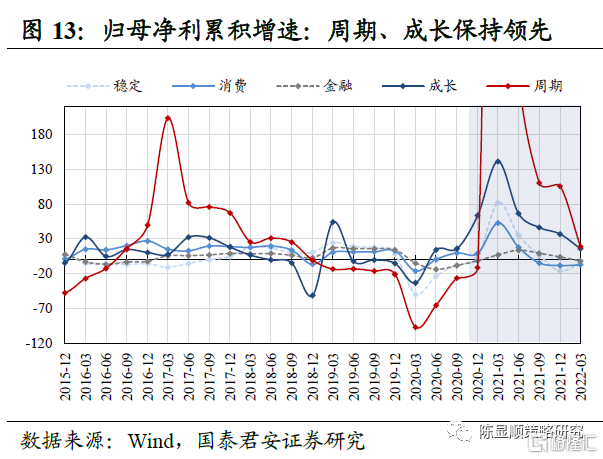

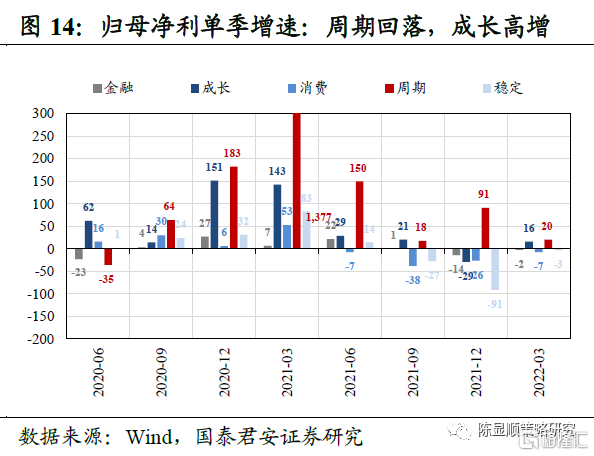

分板块来看:2022Q1周期、成长增速领先,消费、稳定与金融同比负增幅度收窄。2022年Q1单季来看,周期归母净利润增速为20.02%领先,成长增速由2021Q4的-28.70%提升至14.27%,金融增速依然为负但降幅收窄,消费增速从2021Q4的-26.97%提升至-5.79%,降幅有所收窄,稳定增速从2021Q4的-90.71%小幅上升至-2.58%,降幅大幅收窄。从2021全年来看,金融、周期、消费、稳定、成长的归母净利润增长率分别为3.78%,105.67%,-8.43%、36.88%与16.14%。

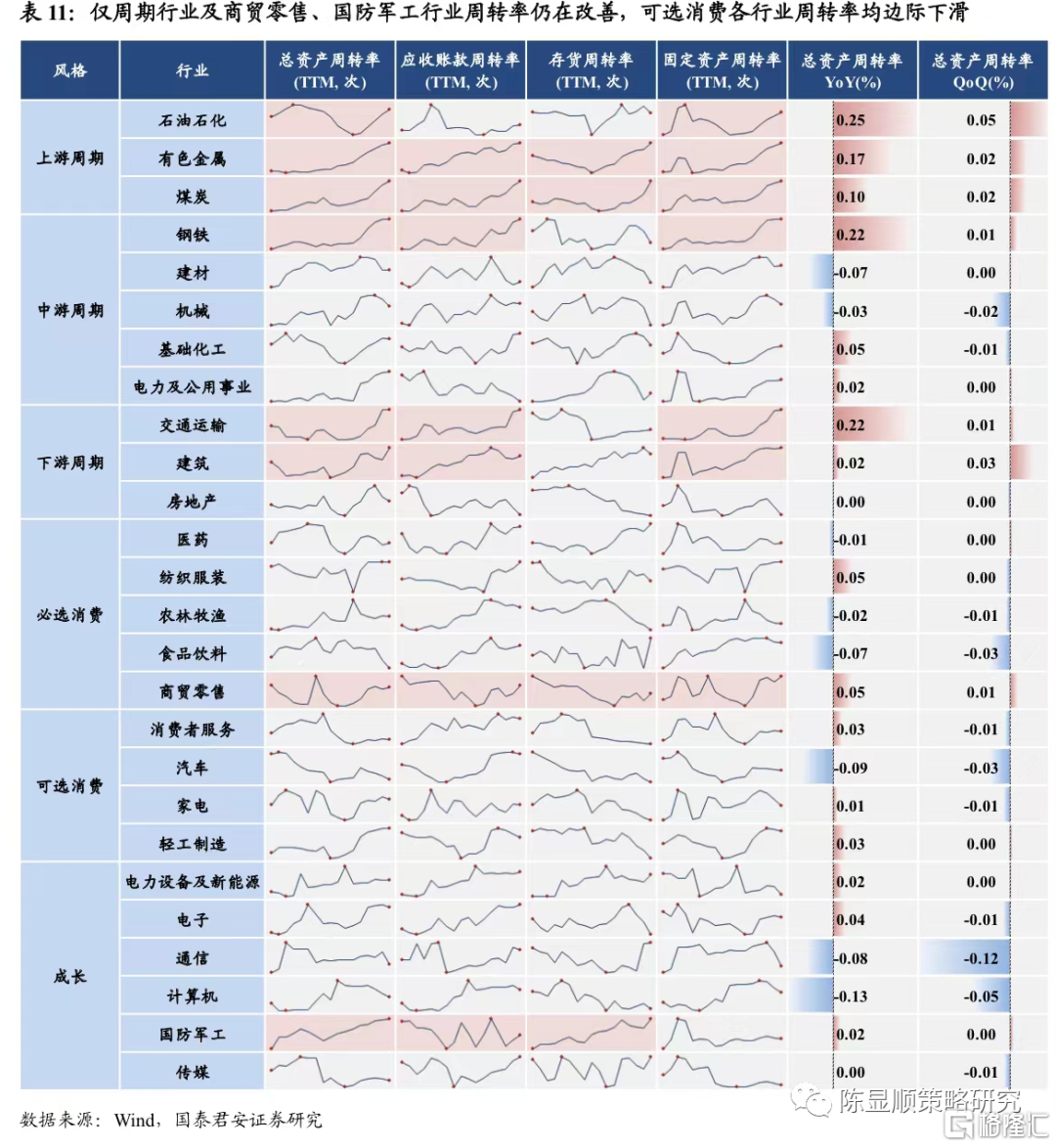

1.3. 行业:上游增速强势,中游周期、可选消费负增幅度收窄

上游周期:有色金属盈利增速增长,煤炭盈利增速高位小幅回落。石油石化、有色金属、煤炭2022Q1盈利增速分别为25.44%、123.85%、82.30%。对照2021Q4增速看,石油石化增速小幅上行,有色金属盈利增速大幅增加,煤炭盈利增速高位小幅回落。中游周期:钢铁、机械、电力及公用事业负增幅缩小,建材增速由正转负,基础化工增速回落。钢铁、机械、电力及公用事业盈利增速分别从2021Q4的-77.84%、-69.17%、-545.75%增加至2022Q1的-23.08%、-24.58%、-34.93%,负增幅度收窄。建材行业盈利增速由正转负,由2021Q4的5.70%下行至-9.07%。此外基础化工盈利增速由2021Q4的201.74%回落至39.61%,但仍保持高增速。下游周期:各行业增速增长,其中交通运输增速高增,建筑增速由负转正,房地产负增幅度缩小。2022Q1下游周期中交通运输行业盈利增速回落,从2021Q4的291.99%增加至2022Q1的45.64%。建筑行业盈利增速由负转正,从2021Q4的-71.41%增加至2022Q1的12.38%。此外房地产行业负增幅度缩小,从2021Q4的-166.67%缩小至2022Q1的-42.54%。必选消费:医药增速领先,食品饮料由负转正。医药、纺织服装盈利增速分别下降至28.04%、13.33%,医药增速领先。食品饮料盈利增速从2021Q4的-0.65%增加至2022Q1的16.69%。农林牧渔、商贸零售负增幅缩小至-194.49%、-13.88%。可选消费:除家电外各行业盈利均保持负增长。2022Q1家电盈利增速由负转正,增加至10.74%。消费者服务、汽车、轻工制造负增幅度缩小,盈利增速由2021Q4的-228.47%、-43.35%、-102.38%分别增加至2022Q1的-56.88%、-14.46%和-42.99%。成长:新能源、国防军工、通信盈利高增,电子、计算机、传媒盈利增速由正转负。新能源、国防军工、通信2022Q1归母净利润增速靠前,分别为25.96%、17.32%和13.92%。电子、计算机、传媒2022Q1归母净利润同比增速转负,2022Q1增速分别为-8.02%、-60.35%和-19.99%,较2021Q4下降明显。

1.4. 传统周期与新能源相关行业增速居前,消费和制造盈利边际改善幅度最大

盈利增速绝对高增来看:一季度盈利增速排名前30的行业主要集中于传统周期与新能源相关材料和设备板块。1)新能源相关的周期品材料与设备的盈利增速仍然居前,能源金属、小金属、非金属材料等2022Q1增速超100%,光伏设备、电池、电子化学品、电机、金属新材料的业绩增速也在50%以上。2)传统周期行业盈利增速亮眼,代表细分行业为煤炭开采、航运港口、工业金属的业绩增速均在50%以上。3)消费行业增速较高的细分行业主要包括医疗设备、贸易、渔业等,但整体未有增速特别居前的细分行业。盈利增速边际改善来看:综合一季度同比增速较2021四季度的抬升幅度,以及一季度的环比增速,盈利增速边际改善的行业主要集中于必选消费、地产链相关消费品、汽车、通信、焦炭、普钢等板块。1)消费方面必选消费和地产相关的消费品改善幅度明显,非白酒、医疗器械、食品、家居用品、文娱用品、厨卫电器、食品加工等行业改善幅度居前。2)成长与制造板块,汽车制造和通信板块改善明显,摩托车、通信服务、通信设备、其他电源设备、商用车等行业改善幅度居前。3)周期方面,焦炭、普钢、电力、油服工程、装修建材、装修装饰等改善幅度居前。

2

杜邦分析:ROE下行趋势放缓,周期受益周转率改善,消费净利润率受损

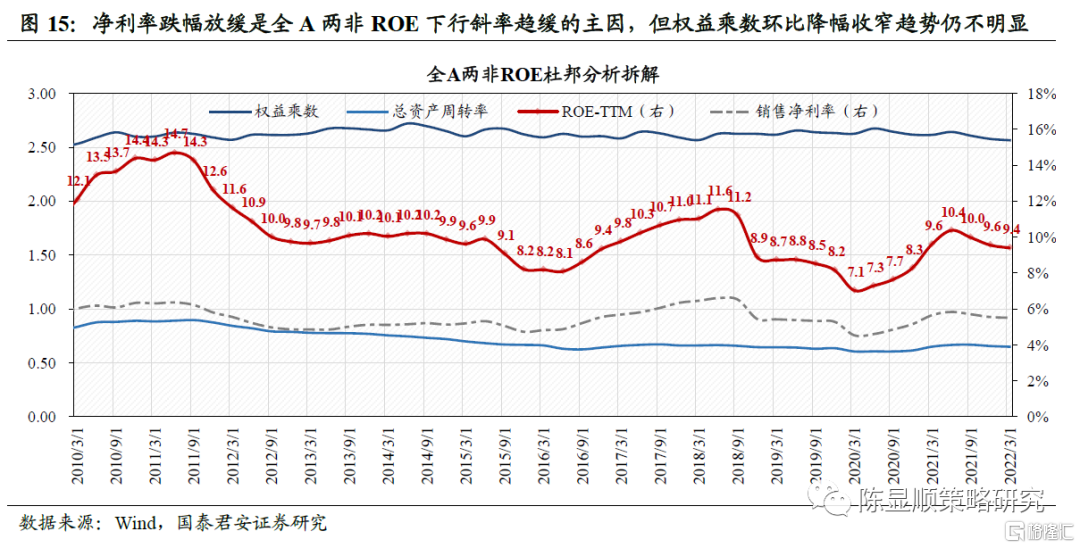

2.1. 整体:ROE下行趋势放缓,销售净利率跌幅收窄是主因

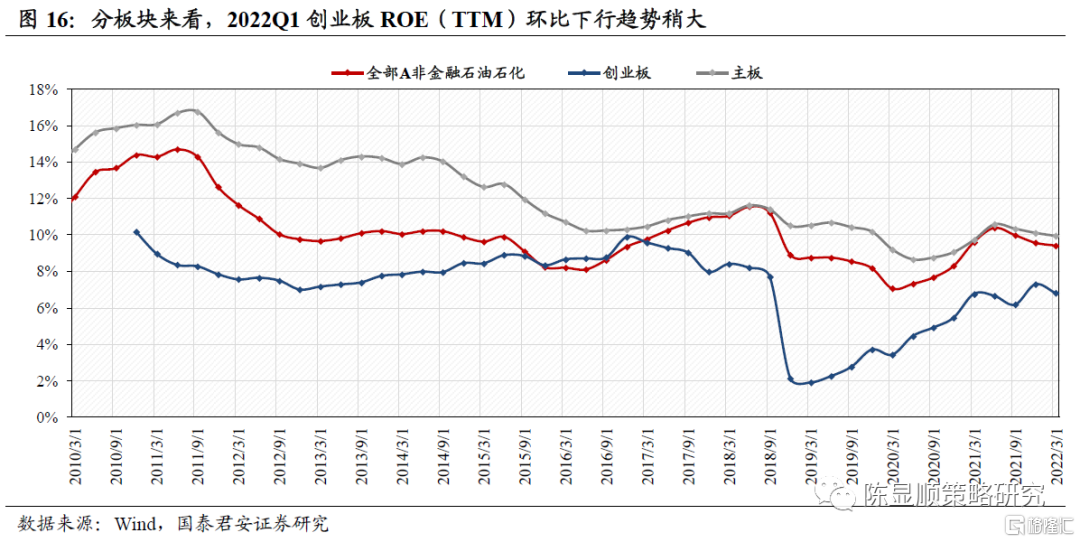

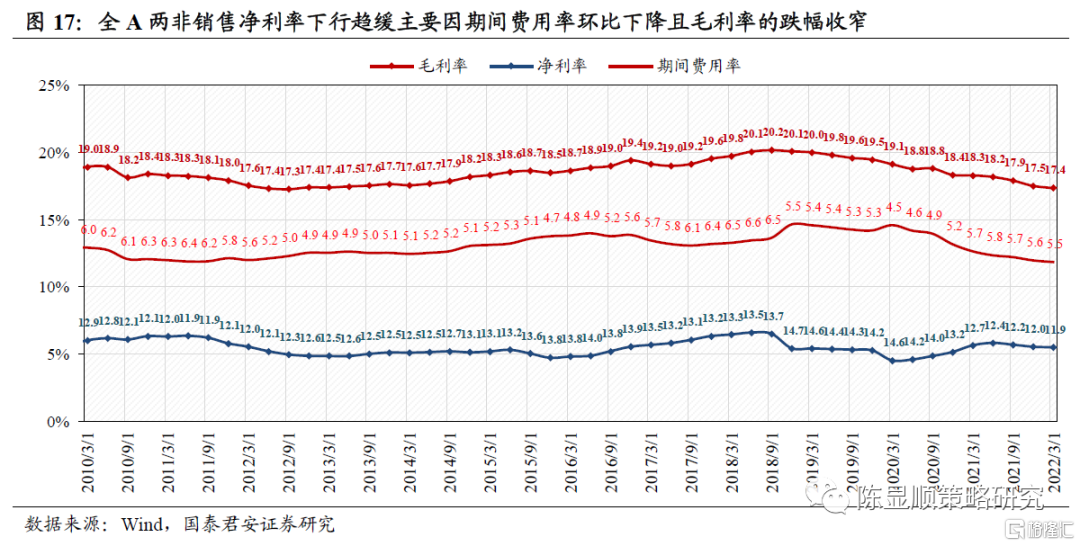

盈利能力下行趋势放缓,创业板环比下行明显。2022Q1全A两非ROE(TTM,下同)为9.41%,环比下行0.16%,2021Q4环比下行0.40%,下行趋势出现放缓。分板块看,2022Q1主板ROE为9.94%,环比下降0.17%。创业板ROE为6.80%,环比下降0.49%,创业板环比下行趋势更为明显。销售净利率的跌幅收窄是ROE下行斜率趋缓的主因,但权益乘数仍呈现较大下降。根据杜邦分解,全A两非视角下销售净利率跌幅放缓是ROE下行趋势逐步放缓的最主要因素,资产周转率和权益程度跌幅亦有所收窄,但仍然拖累幅度较大。1)2022Q1销售净利率为5.52%,环比下降0.04%,而2021Q4则环比下降0.15%,销售净利率的环比跌幅自2021Q4达到最大,而后逐步修复。从净利率的拆解看,期间费用率的下降是销售净利率下行趋势放缓的主要动力,2022Q1销售毛利率环比下降-0.17%,而期间费用率为11.86%。环比下降0.12%。2)权益乘数降幅仍然较大,2022Q1为64.92%,环比下降1.20%,2021Q4环比下降0.69%,盈利下行趋势下企业债务去化仍是影响ROE的重要因素。3)资产周转率方面,2022Q1固定资产周转率为2.57,环比下降0.013次。

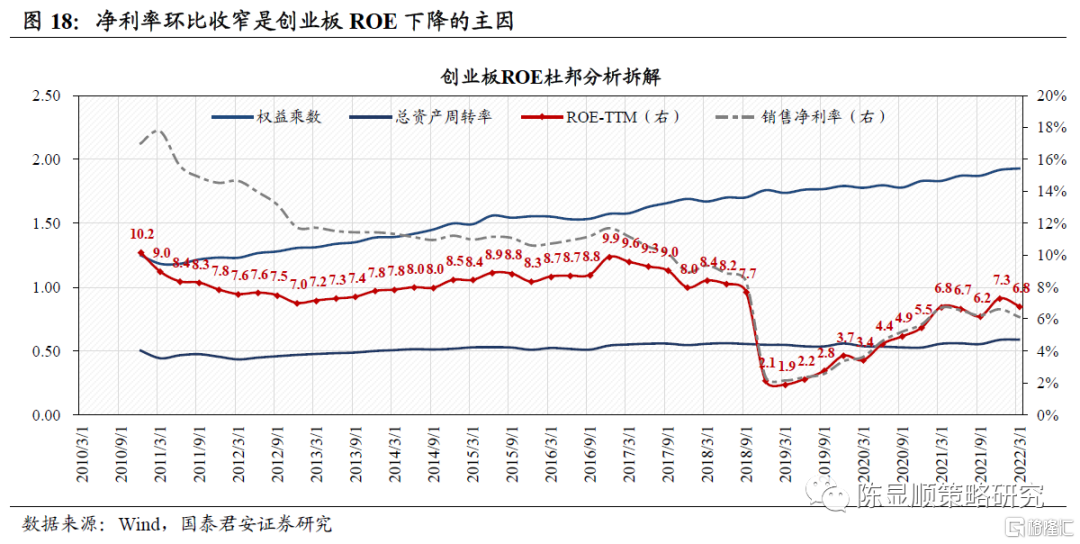

销售净利率环比收窄是创业板ROE下行斜率趋缓的主因。创业板销售净利率收窄放缓是其ROE下行的最主要因素,资产周转率、权益乘数则均小幅提升。2022Q1创业板销售净利率为6.13%,环比下降0.49%。资产周转率方面,2022Q1总资产周转率为1.93,环比提升0.012次。权益乘数延续提升的趋势,2022Q1为59.10%,环比提升0.26%。

2.2. 风格:高周转率推升周期板块盈利能力,中盘受益净利率和权益乘数抬升

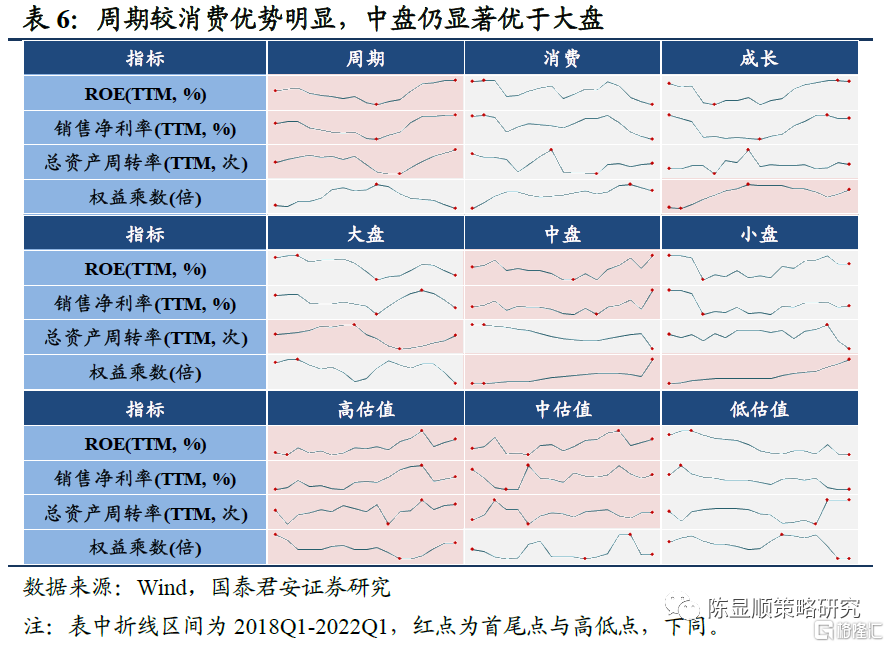

周期板块受益周转率盈利上行,消费受净利率拖累下行,而成长则受周转率和净利率影响ROE小幅下行。2022Q1周期板块ROE(TTM,下同)为11.30%,环比提升0.26%,上行动能最为强劲;消费ROE持续回落,2022Q1消费板块ROE为9.64%,环比下行0.41%;2022Q1成长板块ROE为7.55%,环比小幅下行0.20%。从杜邦分析看,周期风格盈利能力提升主要依靠周转率驱动,尤其是应收账款和固定资产周转率提升。消费则受到净利率拖累。而成长板块则受净利率和周转率影响ROE小幅下行。中盘盈利能力受益净利率和权益乘数抬升,大盘受净利率和权益乘数拖累。2022Q1中盘、小盘ROE分别回升2.03%和0.05%,大盘ROE边际继续恶化,下行0.46%。中盘盈利能力提升同时受净利率与权益乘数驱动,小盘受益于权益乘数抬升。大盘尽管周转率有所抬升,但同时大盘亦受到净利率和权益乘数下行的负面影响。净利率方面,中盘净利率和毛利率提升明显。周转率方面,仅大盘总资产周转率上升,主要受益存货周转率的改善。估值方面,高估值与中估值盈利能力上行,低估值表现稳定。2022Q1高估值与中估值ROE均明显抬升,低估值表现较为稳定。高估值风格ROE抬升受益于净利率、周转率和权益乘数抬升,中估值ROE抬升受益于净利率和周转率的改善。

2.3. 行业:上游周期净利和周转率提升,可选消费毛利下降周期行业ROE(TTM,下同)环比6升5降,上游盈利能力持续抬升。2022Q1周期行业的盈利能力改善排序:有色金属>基础化工>石油石化>建筑>交通运输>煤炭>房地产>电力及公用事业>建材>钢铁>机械。一季度大宗商品涨价背景下,煤炭、有色金属等资源品净利率抬升明显、供给紧张下周转率亦有明显提升。此外有色金属权益乘数有所抬升,进一步推动行业盈利能力走高。下游交运行业随销售净利率的改善,盈利能力抬升幅度较大。但中游建材、钢铁、机械行业受净利率拖累,盈利能力明显下滑。消费行业ROE环比1升8降,仅医药行业盈利能力提升。2022Q1消费行业的盈利能力改善排序:医药>汽车>家电>食品饮料>商贸零售>纺织服装>消费者服务>轻工制造>农林牧渔。可选方面盈利能力均下降,消费者服务、轻工制造受净利率拖累,汽车、家电则受周转率拖累。必选方面,医药受益净利率和周转率提升盈利能力改善,纺织服装、商贸零售、农林牧渔受净利率拖累,食品饮料受周转率拖累。成长行业ROE环比2升4降,电力设备及新能源、国防军工盈利能力抬升幅度较大。2022Q1成长行业的盈利能力改善排序:电力设备及新能源>国防军工>计算机>传媒>通信>电子。其中电力设备及新能源、国防军工ROE环比分别抬升2.06%、0.06%,电力设备及新能源得益于净利率抬升,国防军工受益于净利率和周转率的抬升。通信、电子、传媒、计算机ROE均下降,其中通信和电子受净利率和周转率下滑拖累,盈利能力下降幅度较大。金融行业中银行与非银ROE环比均下行。2022Q1银行受周转率下行影响,银行行业ROE环比下行0.13%。非银金融受净利率和周转率拖累,ROE环比亦下行1.35%。

实体店