對於資本來説,韭菜股民無疑是全世界最可愛的一個羣體。

心思單純、愛聽故事、口袋有錢、喜歡追漲殺跌又富有割肉精神。

所以A股經常會出現短時間漲跌異常誇張的超級過山車現象。雖然沒有其他股市小股票有時一夜漲跌數倍的刺激,但在漲停板限制下短時間翻數倍又腰斬的極端行情依然讓人震撼。

如果爆炒的是一些中小市值股票,那還尚屬正常,但如果對於動輒上千億巨頭還這樣“跳脱”,完全沒有同等級大佬身份的沉穩,卻是難免不讓人覺得有點不可思議。

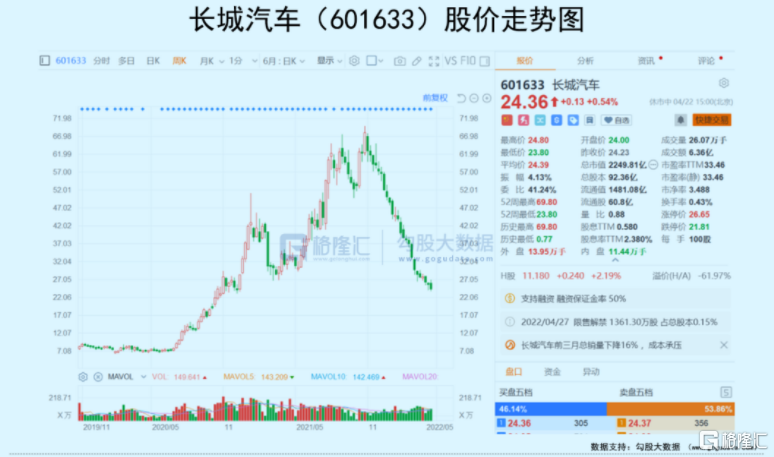

1年多漲超7倍又大幅腰斬的長城汽車,便是如此。其A股從2020年7月的700億元左右的市值到次年10月超6000千億元,在高位一路跌落至今已蒸發超4000億元。

客觀來講,長城汽車不失為國產汽車行業中實力龍頭之一,尤其在傳統燃油車的皮卡車、SUV車領域更是行業的翹楚,其股價時至目前也已足夠低估。但回顧其股票近兩年在資本推動下出現波瀾壯闊的波動,恍惚之間不禁讓人覺得如一場夢般的令人唏噓和覺得不真實。

在過去的兩年我國的股市以及整個汽車行業並沒有明顯的大牛大熊轉換,那麼長城汽車的股價的異常波動背後,又有着怎樣的原因?

這非常值得我們覆盤和反思。

01

誰的盛宴,誰的眼淚

在碳中和大時代開啟之際,新能源車作為未來人類出行工具的新方向,不僅政策正確,也市場廣闊,近幾年相繼誕生了很多成長速度驚人的造車新勢力。

而傳統燃油車目前雖還不至於日薄西山,但未來的路越來越窄卻是必然結果,所以很多傳統車企業要麼在加快轉型,要麼在退出路上。

但就在這個新趨勢下,依然主打燃油車、有國產SUV界的“國民神車”之稱的長城汽車在過去兩年多的股價表現卻是出乎很多人的意料。

2021年度,長城汽車營收1364.05億元,同比增長32.04%,利潤67.26億元,同比增長25.43%,歸屬於上市公司股東的扣非淨利潤42.03億元,同比增長9.55%。

2021年長城汽車銷量約為128.1萬輛,同比增長14.79%,其中新能源汽車銷量約13.91萬輛(歐拉品牌銷量13.5萬輛,佔97%),同比增長137.29%,佔總銷量的10.86%。

長城汽車的這一份成績單如果放在傳統車同行的話算是難能可貴,但相對於其1年多股價翻超7倍、市值一度增加數千億的壯觀表現,這個業績表現卻是明顯不夠看。

飯不可能一口吃成個大胖子,在業績沒有突飛猛進下,長城汽車股價2020年下半年開始的持續暴漲就有點讓人意外。

從股價走勢看,2020年7月開始是A股歷史少見最誇張超級牛市行情,汽車行業也是其中漲勢兇猛的板塊之一,但在大盤瘋漲消停之後,以長城汽車為主要代表的汽車板塊很快開始脱離大市再次開啟更為強勢的上漲行情。

除了大市走強外,在當時還有幾個較為重要的事件先後起了很大的“助燃”作用,比如特斯拉交付量開始超預期增長並遭到股價爆炒,進而刺激整個汽車股飆升,其次國內小鵬理想等相繼上市,也刺激了資本對新能源車的持續追捧。

就長城汽車自身而言,2020年上半年,長城汽車還處於營收利潤同比明顯回落狀態,汽車累計銷量雖然同比增長56.5%但也僅完成年度銷量目標149萬輛的41.49%,這樣的財報和銷量,並不算亮眼。

雖然業績一般,但長城汽車在2020年度的其他大動作似乎很吸引資本關注。

包括:大舉進軍海外市場不斷有進展,先後拿下位於泰國和印度的兩座工廠;牽手寶馬合資建立的光束汽車工廠破土動工(總投資51億元);投資50億元建設新研發基地;發佈檸檬、坦克和咖啡三大全新技術品牌等重大動作。

儘管其當時依然主營燃油車,但這些大動作,“完美契合”了當時市場普遍追捧新能源車概念的熱潮。

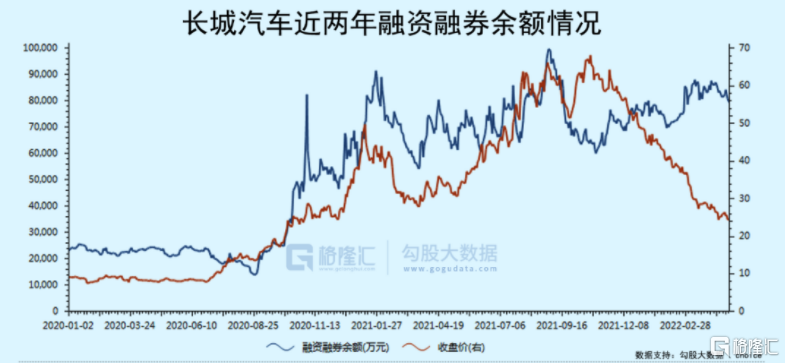

從交易層面看,2020年9月此後的5個月大量大資金通過融資融券方式大量買入長城汽車,在不斷助推股價飆漲的同時,也讓自己賺得盆滿缽滿。

但在經過一輪大漲不斷吸引散户股民之後,這些融資融券趁着新能源車概念持續大漲的趨勢開始大量退出。反映在股東持股量上,是户均持股量的急劇下降。

2021年6月28日在盤中交易時間,長城汽車董事長魏建軍高調發布2025戰略:到2025年,長城汽車要實現全球年銷量400萬輛,其中80%為新能源汽車,營業收入超6000億元,未來五年,累計研發投入達到1000億元。

而在彼時,長城汽車2020年度的營收也就1033.08億元,同比增長7.38%,全年完成汽車銷售111.16萬輛,同比增長4.84%,其中新能源汽車銷量57421輛,同比增長55.26%。而2021年一季度的營收、利潤和汽車銷量更是出現大幅環比下滑。要實現該業績目標,以2020年為基礎,未來5年時間內營收將要翻近5倍,汽車總銷量增長接近4倍,其中新能源汽車增長要超過50倍。

顯然,實際與目標的差距都非常大,因而有媒體曾指其在“放衞星”。

或許是未來目標太高反而讓人覺得“未來成長空間巨大”,長城汽車開始不斷受到了大量機構的各種好評及不斷上調評級和目標價,由此更加吸引散户的關注。但有點詭異的是,這一次機構資金似乎並沒有以往的熱衷,反而有邊打邊退的跡象。

反映在公司的主要股東上,開始有部分資金退出,如機構基金的持股從二季度的1.92億股減持到了三季度的1.42億股,十大股東也出現了明顯的減持。

而另一方面,從8月開始,儘管長城汽車的累計銷量同比增長看似較高,但月度銷量已經開始持續明顯同比下降,尤其哈佛、WEY、長城皮卡三大品牌的銷量同比大幅下跌明顯。這或許是聰明資金看到趨勢不對開始選擇退場的重要原因之一。

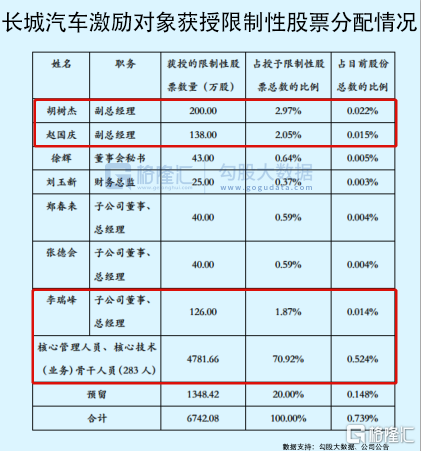

值得一提的是,早在2020年4月,長城汽車的2020年限制性股票與股票期權激勵計劃正式推出,該激勵計劃擬授予激勵對象權益總計約1.77億份,佔公司股份總數91.27億股的1.941%,其中首次授予權益總數約1.42億份,佔該激勵計劃擬授出權益總數的80%。計劃授予的限制性股票的授予價格為4.37元/股,股票期權的行權價格為8.73元/股,激勵對象總人數共計1958人。

其中,除了大部分授予了核心管理人員、核心技術骨幹人員外,胡樹傑、趙國慶兩名公司副總及一名子公司董事兼總經理李瑞峯三人獲得了個人最多激勵股份。

這一份激勵計劃,曾經有媒體明確指出“門檻太低”。

按照績效考核要求,如果以2019年為標準,2020年長城汽車的銷量下滑幅度不超過3.65%、淨利潤下滑幅度不超過9.94%,公司管理層即可獲得第一期行權資格。同時,未來三年,在年均銷量增速不低於8.44%及淨利潤增速不低於6.94%,就可以達標。這還是在長城汽車2019年在新增近10億元研發費用和5億元資產減值損失導致利潤基數明顯下滑的情況下的標準。

後來的情況大家都知道了,長城汽車的過去兩年銷量都能略微超過了目標,順利完成任務,同時其股價也迎來了非常巨大的增長。最終這份激勵方案有獲激勵的人員收益匪淺,其中一部分高管,在股價高位選擇了及時減持部分持股,可謂收穫巨大。

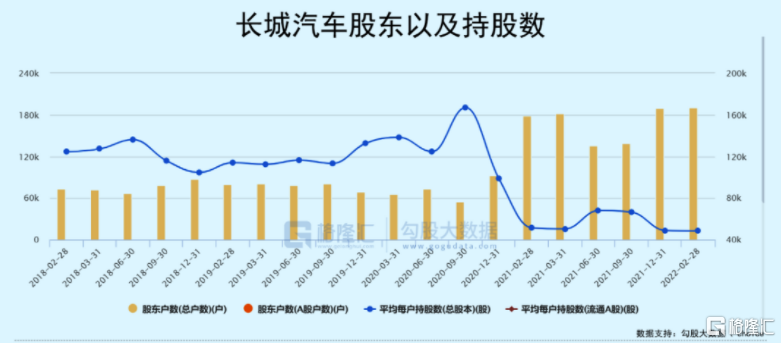

顯然,而在另一方面,在長城汽車2020年6月起漲時,其股東户數7萬,到2021年二、三月股價大回撤時股東户數激增至16萬户,對應的是,到了年底長城汽車的户均持股量已經跌至比大漲之前還低很多的水平。

在長城汽車股價的最高點之後,無數資金在高位賺得盆滿缽滿然後全身而退。在這一輪的瘋狂過山車行情中,我們很難去真正瞭解清楚背後究竟是什麼原因推動行情漲跌,但從股東及持股數量變化中,能很顯然能看到,最後是大量散户在含淚承受股價大幅下跌的代價。

02

長城汽車未來靠什麼完成目標?

深究長城汽車的2025戰略發展目標,除了未來幾年巨大的營收及銷量增速變化外,還有一些令人驚訝的數據變化:

2021年長城汽車的128.1萬輛銷量中,其中新能源汽車約13.91萬輛僅佔總銷量約10.86%。那麼假設一個場景,如果2025年剛好達到400萬輛銷量,其中新能源車佔比8成,那麼意味着非新能源車的銷量僅有80萬輛,比當前2021年的還低很多,而新能源車銷量要實現數十倍增長。

這意味着,未來可能一邊要大力壓降非新能源車的生產線,另一邊要極力加快佈局新能源車生產線。前者是目前的營收主力軍,後者意味着未來要有規模極大的資金投入且收入規模可能一時難扛大樑。

這個切換的代價及風險,無疑是極大的。

要知道回顧近幾年長城汽車的一系列佈局,無論國內還是海外,燃油車方面的動作聲勢依然相當大,銷量上也依然是燃油車佔最大主導。

實際上,2021年儘管是新能源車賽道成為市場關注的中心,但長城汽車依然推出了大量的新款車型,其中多數都是非新能源車,包括哈佛、長城皮卡、魏牌、坦克等幾大品牌下面的多款燃油車型。

所以儘管長城汽車説了未來會加速轉向至新能源車,但從其現狀看,依然對油車依賴性很大,轉型動作上似乎並不太急。

現在問題是,現在比亞迪都已經宣佈全面停止燃油車了,其他很多造車勢力也在拼命往裏面衝,其他傳統車企業也在大力轉型,雖然新能源車的市場非常大,但目前卻是一一片紅海,留給後來者的逆襲的機會和時間越來越少,長城未來如何在強大對手林立的競爭紅海中守住其汽車市場的地位格局?

甚至,就汽車市場而言,在人口紅利消退,國際地緣形勢嚴峻的大時代背景下,整體的汽車行業銷量都在不斷下滑,無論是燃油車還是新能源車,同樣面臨很大的業務增長壓力。

儘管長城汽車品牌不少款式繁多,但真正體現出大潛力的車型還是較少,一些車型前期賣得挺火,但規模小,還難看到延續性。

多品牌多款式戰略,其實是有點碰運氣的成分,但在目前這種大環境下,可能反而會形成不小的成本負擔,不僅是研發成本,還包括銷售成本。

手上牌多不代表能贏,有時候還不如牌少但有炸的。

在目前的新勢力中,特蔚小理靠的就是把精力和資源傾注在寥寥幾款車型,然後把絕大多數對手遙遙拋在了身後。

在大環境形勢轉差的時候,砍掉宂餘部門或業務進行戰略收縮也是常規操作。這幾年,大眾、奔馳、福特等巨頭們也在不一而同在紛紛減少車型系列。

相對來説,長城汽車的多品牌多車型戰略就可能顯得有點冒險了。

同時,長城汽車還需要考慮更長遠的發展問題,尤其是如何加大新能源車的步伐,靠什麼追上與同行巨頭的差距。

此外,在出海方面,這兩年的國際形勢重新競爭,中國企業出海壓力有所加大。尤其在全球供應鏈緊張、俄烏戰爭局勢激化、印度排擠中國企業等背景下,長城汽車在俄羅斯、印度等地區展開的業務佈局,曾一度被市場寄予厚望,如今也橫生了不小的變數。現在局勢非常不明朗,出海的這條路到底能不能取得理想成效,誰也不敢説有信心。

在長城汽車2021年的新一輪激勵計劃目標中,在業績和銷量方面都相對2020年度的有了較大的提升。其中2021年的銷量和淨利潤分別不低於149萬輛和68億元。

但可惜的是,2021年度,它均未能完成目標。

很多時候,理想總是很豐滿,現實卻會很殘酷。尤其在當前複雜宏觀環境下,太多不確定性風險會突然跳出來。

未來,它靠什麼來達成那許下的目標?

03

結語

從長城汽車的超級過山車行情上,我們看到了資本從入局到助推股價上漲的整個流程中,各方在其中或有意無意的各種動作,有題材有故事、有機構好評、有資金助推,最終完成一場聲勢浩大的資本盛宴。

這其中並不是上市公司本身有意為之,而是資本的造勢能力,實在太過於厲害,當然,散户們的無知與貪婪也是關鍵原因。

放眼看,不單單是長城汽車,在A港股市場類似長城汽車這種超級過山車行情的還有很多,飲料、白酒、醬油、火鍋、醫美、醫療、互聯網、鋰電等等所謂成長賽道概念裏,無不在上演同樣的劇情,差別僅在於可能沒有那麼誇張的振幅。

資本在利用資金、信息甚至輿論優勢來因勢利導、推波助瀾,最終收割散户的套路方面早已駕輕就熟得心應手,習慣也早已深入骨髓和靈魂,以至於我們極難從中找出任何屬於違規的操作。

有人説,價格圍繞價值上下波動是自然常態,追漲殺跌也是人之天性,股市如賭場本就是輸贏自負,怪不得他人,要怪只能怪自己把握不住。但葉飛事件和以前一直常有發生類似事件吿訴我們,事實可能並不是表面看上去那麼簡單。

大多數情況下,普通投資者的最終還避免不了成為高位接盤的綠油油的埋單人,畢竟勝出的永遠只有少數,這是市場競爭的殘酷法則。在這裏,唯有一聲喟歎!