本文來自格隆匯專欄:半導體行業觀察

據日經報道,過去兩年,由於需求旺盛,二手芯片製造機的價格飆升,尤其是在中國,預計中國今年將佔全球芯片產能的五分之一。

據業內人士透露,用於將電路蝕刻到硅片上的二手光刻機價格翻了一番。

這一蓬勃發展的市場反映了汽車和家電芯片生產的高水平投資,與智能手機的高端芯片相比,這是一個不太先進但仍然有利可圖的領域。

“這是二手半導體生產機械前所未有的繁榮,”二手芯片製造設備供應商 SurplusGLOBAL Japan 的高級副總裁 Shuji Kumazawa 説。他補充説,一旦商品一上市,買家就會出現。

隨着芯片短缺的持續,芯片製造商正在擴大現有的生產線並建造新的生產線。日本半導體設備協會估計,在截至 3 月 31 日的財年中,日本製造的芯片製造設備銷量達到創紀錄的 3.35 萬億日元(260 億美元),比 2020 財年增長 41%。

芯片製造設備的供應商無法滿足這種高需求。

“新產品的交付時間已經從一年延長到大約一年半,”一家租賃公司的代表説。

芯片製造商爭先恐後地解決新設備的更長等待期。台積電 CEO 魏哲家在上週的財報電話會議上表示,這家全球頂級合同芯片製造商 已派出“多個團隊”協助機器供應商。

“我們正在努力為工具供應商解決所有問題,”魏説。

使用過的設備可以在一個月左右的時間內獲得。租賃公司和經紀人從先進的芯片製造商那裏購買不再使用的機器,然後將它們轉售給商品級船舶製造商。

“老實説,我們更喜歡新機器,但為了應對客户產量的突然增長,我們選擇了二手替代品,因為它們可以快速採購,”一家芯片製造商的代表説。

二手設備的價格根據其狀況和使用年限而有所不同。

租賃公司 Mitsubishi HC Capital 的一位銷售代表説:“在最高端,有些產品的價格甚至翻了五倍。”

用於 200 毫米晶圓的傳統機器的短缺尤其明顯。雖然智能手機和類似設備通常使用 300 毫米晶圓的芯片,但 200 毫米晶圓仍用於製造汽車和電器的芯片。

自 1990 年代以來,用於 200 毫米晶圓的機器一直是主流,因此在二手市場上出售的許多機器已有二十多年的歷史。

即便如此,“在某些情況下,它們的價格與新產品時的價格相同,”一位消息人士説。

中國在傳統芯片的生產線上投入了大量資金。

根據半導體行業集團 SEMI 的數據,在 2020 年超過 30 億美元之後,預計 2021-2022 年全球對 200 毫米晶圓廠設備的投資將達到 50 億美元。預計今年中國將佔全球產能的 21%,成為領先地區。

特別是,隨着電動汽車的興起,功率半導體的產能正在增加。整個功率芯片生產系統經常被收購。

“即使價格很高,採購活動也變得引人注目,”三井住友金融和租賃的一位銷售經理説。

對傳統芯片生產線的火熱投資為日本供應商提供了商機。在先進的極紫外光刻 (EUV) 設備方面,荷蘭供應商 ASML 擁有壟斷地位。但尼康和其他日本同行在 i-line 等舊標準中佔有很高的份額。

由於新的需求,尼康決定在 2024 財年之前推出新的 i-line 設備。

二手半導體設備供應商 Hightec Systems 的首席執行官 Moriaki Abe 表示,二手芯片製造機器的價格“可能會在今年年底之前繼續保持高位”,這與普遍持有的觀點相呼應。

半導體設備公司:訂單暴漲,供不應求

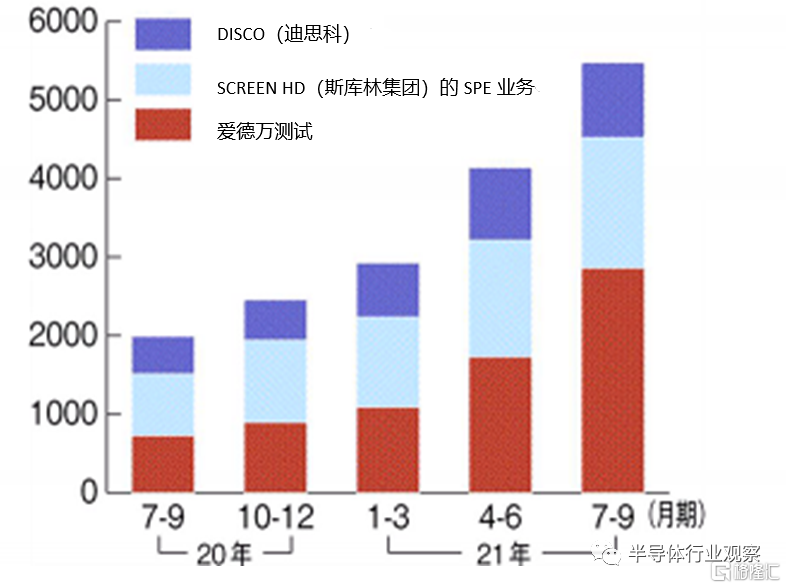

各家半導體設備廠家的訂單金額在不斷增長。ADVANTEST CORPORATION(愛德萬測試)、SCREEN HD(斯庫林集團)的半導體生產設備事業部(SPE)、DISCO(迪思科)的7月一一9月期間的合計開口訂單(Open PO,未交貨訂單)金額較4月一一6月期間增長了32.3%,且是上年同期的2.8倍,為5,478億日元(約人民幣301.29億元),為歷史最高值。在全球半導體供給不足的背景之下,各家訂單持續保持良好,然而半導體設備廠家的生產能力、零部件採購能力遠遠跟不上生產。各家公司都在為如火如荼地加速生產。

三家半導體生產設備廠家的開口訂單金額(億日元)

(圖片出自:日刊工業新聞)

愛德萬測試的吉田芳明社長表示:“要生產我們公司的半導體測試設備,需要約50萬個零部件,這是汽車的10倍左右。我們的訂單一直在飆升,生產遠遠跟不上訂單” 。與在今年7月份做的預測相比,愛德萬7月一一9月期間的總訂單實際金額增長了1,050億日元(約人民幣57.75億元),增至2,038億日元(約人民幣112.09億元)。

主要原因如下,受到零部件供給不足的影響,愛德萬測試設備的交貨期越來越長,多數客户為了確保可以採購到設備、緊急下單。此外,吉田社長還表示:“我們一直在請求供應商優先為我們供貨,甚至出動了所有董事向供應商説明半導體的生產是多麼重要”。

SCREEN HD的專務董事兼首席財務官(CFO)近藤洋一就目前的情況,指出:“我們預計,10月一一12月期間的訂單與4月一一6月、7月一一9月保持一致,且2022年1月一一3月期間的訂單情況依舊會良好”。7月一一9月期間,SPE業務的訂單總金額、開口訂單金額都達到了歷史最高值。在2022年3月末時間點,“S CUBE 3(日本滋賀縣彥根市)”生產據點的產能將較7月一一9月增長10%。

迪斯科受到人員不足的影響,開口訂單一直在增加。關家一馬社長表示:“全部交貨目前的開口訂單,需要花費一年的時間”。迪斯科不僅在籌備員工宿舍、解決遠距離通勤員工的上下班問題,也在計劃安排2022年新招到崗的應屆畢業生支援生產。

全球最大的曝光機廠家一一荷蘭ASML的開口訂單金額達到了196億歐元(約人民幣1,470億元),與7月一一9月期間的訂單金額(61億7,900萬歐元,約人民幣463.43億元)相比,幾乎膨脹了三倍。此外,ASML還計劃2025年生產的EUV設備數量較2020年增長兩倍甚至更多,且DUV(深紫外光)曝光設備的生產數量也要增至1.5倍甚至更多。

自2020年下半年以來,得益於第五代移動通信(5G)的普及,IoT(物聯網)的發展、新冠疫情帶來的“宅經濟”的“恩惠”,各家公司的訂單都穩步增長。

也有可能是受到了需求的反作用的影響。樂天證券經濟研究所的今中能夫首席分析師指出:“各家公司雖然可能會針對每個季度的數字進行調整,但也很難恢復至疫情之前的水準”。不僅5G、數據中心方向的尖端半導體需求旺盛,用於汽車、家電等方向的通用型半導體也開始從“以往的40納米一一50納米制程,逐步移向20納米制程”(今中能夫首席分析師)。因此,半導體生產設備方向的投資還會繼續火熱。

SCREEN HD的近藤CFO指出:“2023財年(2022年4月一一2023年3月)的業績至少會超過2022財年(2021年4月一一2022年3月)的業績,即使會調整業績數字,但在2024財年也不會是歷史最低值”。半導體生產設備廠家能否解決零部件不足、人手不足等問題?能否將半導體廠家的旺盛需求與自家業績相關聯?各家半導體設備廠家都已經鉚足了勁、整裝待發!

暴漲17倍,二手半導體設備搶瘋了

現在世界都在渴望半導體芯片,但並非所有半導體都需要採用尖端技術製造,尋找仍然可以生產芯片的舊設備的競賽正在進行。

Stephen Howe是一位昂貴古董經銷商,這些古董的機械複雜度幾乎深不可聞,受到了來自發達國家幾乎每個角落、眼光敏鋭、財力雄厚的客户的追捧。人們對他的商品的需求空前高漲,但他仍感到沮喪:需求遠遠超過供應,他幾乎不可能找到東西出售。

Howe先生買賣的不是古董手錶或老爺車,而是製造微芯片的設備,這種設備近來非常稀缺。他銷售的機器往往至少有10年的歷史,因為三星(Samsung)、英特爾(Intel)和台積電(Taiwan Semiconductor Manufacturing)等資金最雄厚的芯片製造商持有新芯片製造設備的時間大約是10年。但他們可能更老。

2020年和2021年的芯片嚴重短缺,已經削弱了從汽車到智能手機等各種產品的生產能力。據許多分析師和半導體制造商以及Howe説,製造微芯片的二手設備的缺乏是芯片短缺變得如此嚴重的原因之一。

我們通常把微芯片和最新最偉大的技術聯繫在一起,但事實證明,我們使用的產品中的大多數芯片都是用較老的製造技術製造的。沒有人確切知道世界上有多少微芯片是在二手設備上製造的,但SDI Fabsurplus的老闆Howe估計,這一比例可能高達三分之一。

技術諮詢公司CCS Insight的研究主管Wayne Lam表示,全球半導體行業一半以上的收入來自這些老式芯片。儘管這些芯片單獨比作為智能手機和筆記本電腦“大腦”的高端處理器便宜得多。一款新的、先進的英特爾筆記本電腦處理器芯片售價數百美元。相比之下,許多老一代芯片只需幾美元,有些只有幾便士那麼小。

這些使用更成熟技術的芯片用於手機和汽車的攝像頭和其他傳感器、電源處理電子產品、工廠設備的邏輯控制器、使無線通信成為可能的芯片。這些芯片的短缺是汽車製造業停工和蘋果公司無法滿足最新款iPhone需求的根源所在。

疫情引發了目前的芯片短缺,導致對這些芯片的製造和封裝至關重要的工廠關閉,以及對在家辦公設備和其他使用這些設備的產品的需求激增。但這只是故事的一部分。

一個長期的趨勢是,在你能想到的每一個電子設備中,對微芯片的需求不斷擴大,而且永不滿足,多年來,微芯片供應鏈中處於核心地位的設備的供應鏈一直處於鬆弛狀態。

Howe於1998年創辦了自己的公司。他説,半導體行業通常會經歷繁榮和蕭條的週期,然後他位於意大利、馬來西亞和德克薩斯州的倉庫會先裝滿,再清空。但他説,從2016年開始,對製造芯片的新舊設備的需求都在增長。

Onsemi的首席執行官Hassane El-Khoury)示,需求的膨脹部分是由於過去5年左右“物聯網”的發展。該公司是一家專門從事汽車和工業應用電源和傳感技術的半導體制造商。

這不僅僅是因為我們現在買的很多東西都有芯片,而且其中一些東西的芯片比以前多得多。El-Khoury先生説,對於Onsemi來説,帶有駕駛員輔助系統的電動汽車的芯片價值是沒有這種系統的汽油驅動汽車芯片價值的30倍。芯片需求還來自移動設備的普及和對更多服務器(也就是雲計算基礎設施)的需求。

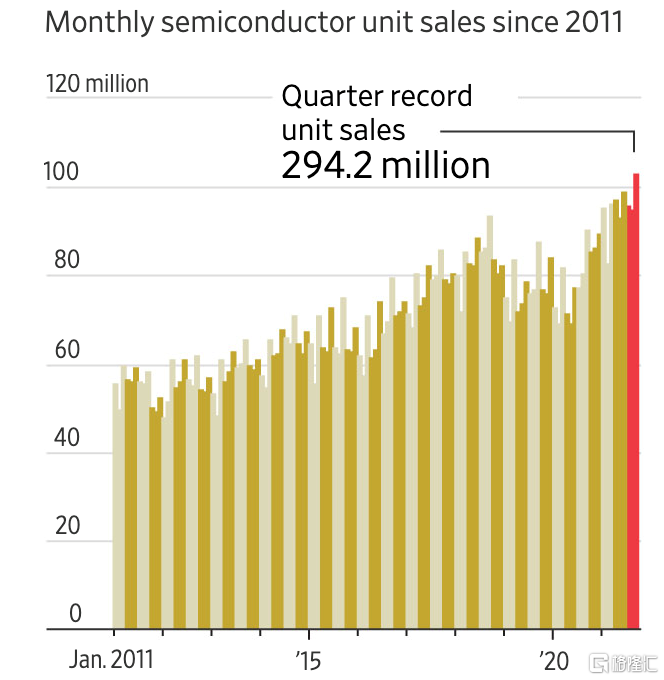

根據半導體行業協會(semiconductor industry Association)的數據,在最新的可獲得數據的2021年第二季度,半導體行業售出的芯片數量超過了歷史上任何時候。

資料來源:半導體行業協會,世界半導體貿易統計

芯片製造商正通過承諾生產比以往更多的芯片來回應所有這些需求,但出於以下幾個原因,要想提高許多公司現在需要的芯片的生產是困難的,甚至是不可能的。

其一是,即使在最好的情況下,擴大晶圓廠(製造微芯片的工廠)的產能也需要數月時間,部分原因是製造芯片的複雜性幾乎令人難以置信——即使是那些使用較老技術的芯片。

用尖端技術在12英寸的純晶體硅圓上製造芯片,這種圓被稱為“晶圓片”,需要精確到可以在只有5納米(十億分之一米)厚的微芯片上製造出特徵——僅比單鏈DNA的寬度略大一點。Flexciton的首席執行官Jamie Potter説,蘋果(Apple)和三星(Samsung)在推出新手機時所吹捧的處理器,這些芯片可能需要在芯片製造廠內的不同機器上進行1000多次掃描。Flexciton是一家初創公司,主要生產幫助芯片製造商優化製造計劃的軟件。

Potter補充説,基於舊技術製造芯片需要8英寸的晶圓和多倍厚的電路,但仍然需要通過這種或那種機器多達300次。

這種程度的複雜性意味着,即使一家初創企業或經驗不足的芯片製造商能夠獲得芯片製造設備,也可能無法生產出足以盈利的芯片。即使是最好的芯片製造商,平均也會扔掉他們生產的10%的芯片,而要達到這麼低的比例需要相當多的專業技術。

Howe説,隨着芯片短缺的加劇,對二手設備的競購戰愈演愈烈。例如,佳能FPA3000i4是一款1995年生產的光刻設備,用於在芯片上蝕刻電路,2014年10月它的價值只有10萬美元,而現在已經漲到了170萬美元,他補充道。

如果想要擴大舊芯片的生產能力,潛在的買家現在面臨着一個艱難的選擇:要麼為舊設備支付高昂的價格(假設他們甚至可以找到它),要麼進入新設備的等待名單,這往往會延長到6個月甚至更長時間。

台積電正在日本建造一座新工廠,以擴大舊芯片的生產能力。英特爾數據中心集團副總裁斯貝爾曼(Lisa Spelman)説,英特爾沒有為老式芯片增加產能的計劃,將繼續專注於製造尖端芯片。

她補充稱,繼續建造更多生產最新一代芯片的晶圓廠,可能有助於提高全球整體產能,從而緩解芯片短缺問題。但Gartner負責半導體和電子行業的分析師高拉夫•古普塔(Gaurav Gupta)表示,要想利用這種更新的產能,就需要製造商將其芯片設計從舊技術轉移到更新的技術上。這既昂貴又耗時,部分原因是汽車芯片製造商在每次生產新一代芯片時,都必須驗證芯片的壽命和安全性。英特爾已經成立了一個團隊,幫助汽車製造商過渡到更新的芯片技術。

英飛凌(Infineon)的一位發言人説,在技術經過安全性和耐久性認證的產品中,較老的芯片技術更受青睞。英飛凌為汽車行業生產各種芯片。她補充説,控制汽車頂燈的電子設備,或者控制自動窗户的芯片,都不需要採用最新的芯片技術。

除非芯片供應商更新更多的產品,至少更新一些製造技術。Gupta説28納米水平是最理想的,原因有很多——老款芯片的晶圓廠都在爭奪容量,老款芯片通常有高達140納米寬的個別特徵。

即使是製造芯片的公司本身也受到芯片短缺的影響。以英飛凌為例,該發言人説,英飛凌有足夠的能力生產自己的電源處理芯片,但其系統也需要老式的微控制器芯片,而且英飛凌長期將這些芯片外包給台積電等第三方製造商。

CCS Insight的Lam先生説,疫情帶來的供應衝擊和需求激增,再加上多年來對芯片及其製造工具的需求不斷增長,代表着“整個半導體供應鏈的徹底重置”。“就規模而言,我認為人們還沒有意識到它有多麼引人注目,”他補充道。